とよくま

とよくま

今回お伝えする内容を推奨しているわけではなく、ぼく個人がどんな住宅ローンを組んだかという、ただの暴露回です!

わりとリスク高めの内容ですので、正直まったくオススメはできません。

とよくま

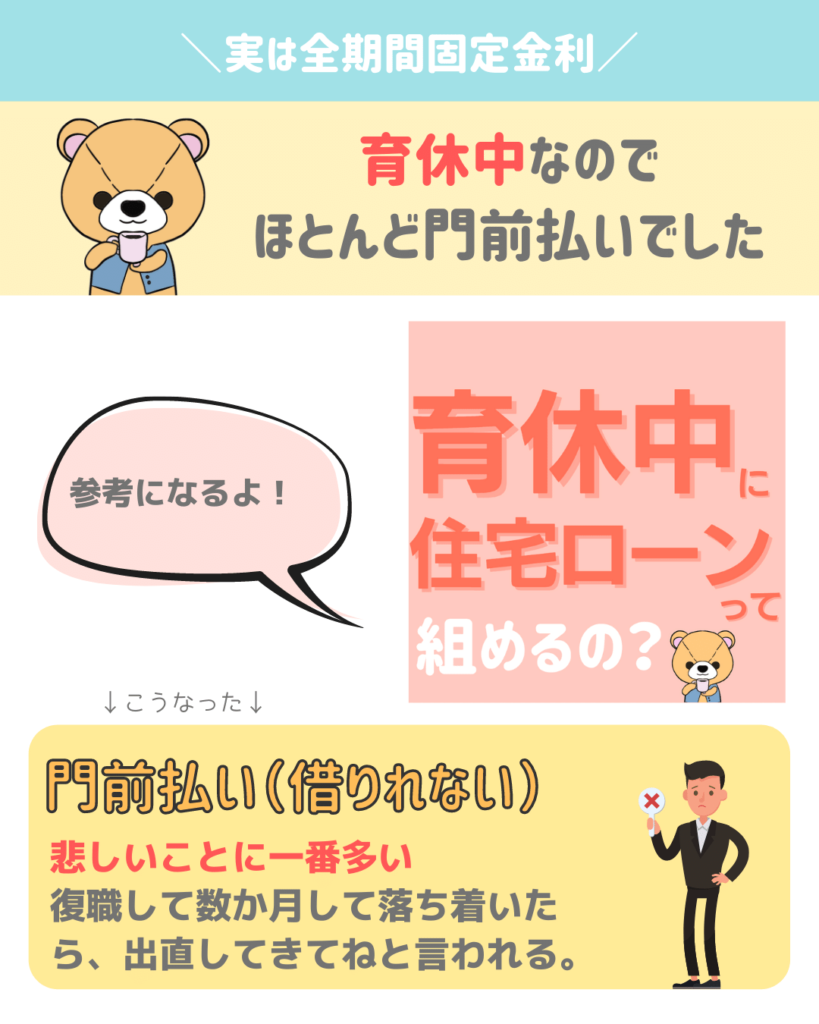

実は全期間固定金利で借りてる

とよくま

仕方がないので、フラット35で借りることに。

いやあ、フラット35高いなぁ……

でもまあ、この金利ならいいかと思える%でしたので、今建てたいというタイミングを重視しました!

![]() ぽちざいふ

ぽちざいふ

産休中・育休中に住宅ローンは組める?【FP監修】3つのパターンを解説!

金利はおいくら?

とよくま

11年後から0.84%になりますが、10年間で元金は減っています。

また、金額自体が少ないので、0.84%でもそれほど大きな利息ダメージはありません。

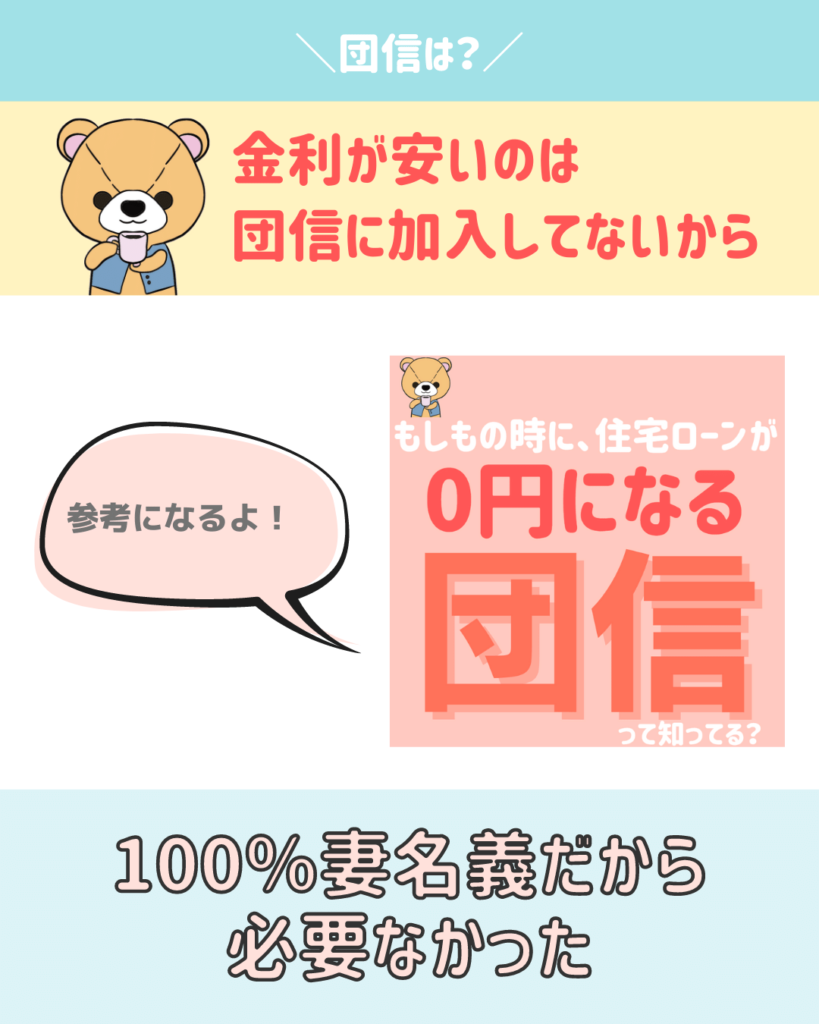

団信は未加入

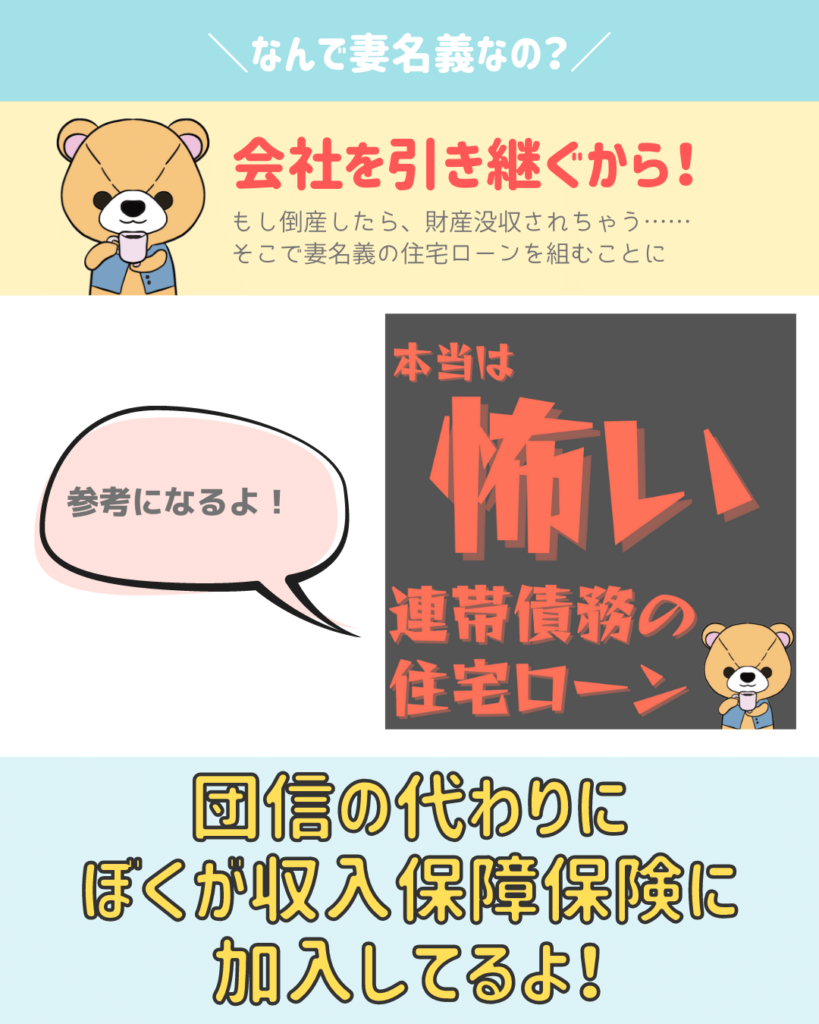

100%妻名義なので、団信は加入しませんでした。

フラット35は少し特殊な住宅ローンで、団信を付けるかどうか選べます。

団信を付けない選択をすると、金利が安くなります。

妻は超が付くほどの長寿家系なので、必要ないと判断しました。

ちなみに、妻が団信未加入の代わりに、ぼくが収入保障保険に加入しています。

団信って知ってる?【もしもの時に住宅ローンが0円になる!】詳しい制度を解説!FP監修

なぜ妻名義なの? 会社を引き継ぐから

会社と言っても零細企業ですので、明日どうなるかわかりません。

リスクは相当高いと判断し、ぼくは資産を持たないことにしました。

とよくま

資産が無ければ出せる担保ないじゃんとなりますが、徐々に時代が変わってきました。(事業性融資の話)

自宅を担保に入れてまで、乾坤一擲の借り入れ(事業への投資)をする気は、今のところありません。

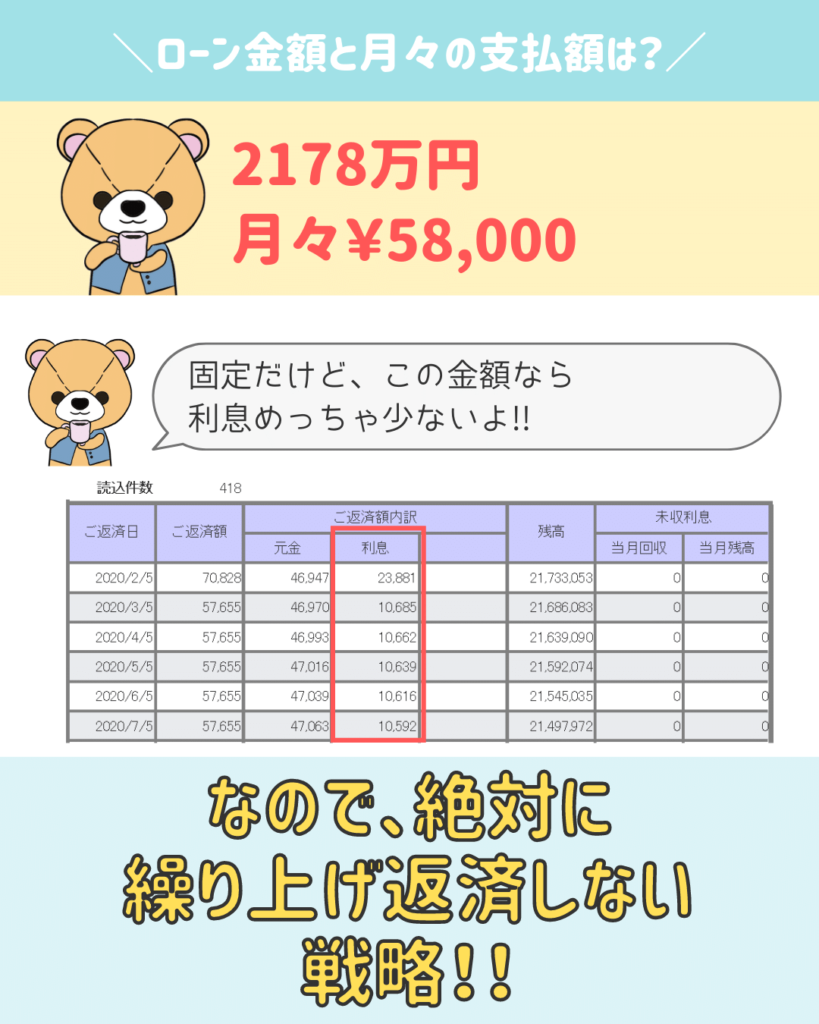

ローン金額と月々の支払額は?

2178万円のかなりライトな住宅ローンですので、全期間固定金利でもそれほど大きな利息の負担を感じません。

1回目の支払から月の利息は1万円ですので、繰り上げ返済するメリットはほとんどありません。

とよくま

もしもの時のそなえが薄くない?

我が家は公的保障で十分派です。

保険があれば安心ですが、タダではありません。

と考えてみると、何もなければ圧倒的に損をすることになります。

そんなことで我が家は、保険料分を貯蓄して備えよう派です。

個人的な意見ですが、未来がわからない以上は過去の情報で判断するしかありません。

親類の病歴、家系の病歴は何よりも大事な情報です。

申し上げにくい話ですが、ご親類が早世されているようであれば、リスクは高いと判断したほうが良いかと思います。

そうした場合は、しっかりと民間保険で備えておきましょう!

ノーガード戦法は、あくまでとよくま個人の判断で、まったく推奨はしておりません。

保険は必要?それともいらない?【FP監修】事例をもとに考えよう!

建築費少なくない?

工夫と交渉の賜物です。

そのかわり、莫大な労力と手間がかかっています。

とよくま

この手間を肩代わりしてくれるのが営業さんと考えると、本当に住宅営業さんは重要な存在だと思います。

どのぐらいの手間かというと、ブログの記事を150万字書けるぐらいの手間と経験です。

「いや、それお金で解決したほうがいいんじゃね?」

正解です! 今思えばその通りです!

でもお金なかったんです!!(大泣き)

最後に

住宅ローンの正解は人それぞれと、住宅ローン大辞典ではお話ししてきました。

今回はぼくが、ぼくに合わせてカスタマイズした住宅ローンです。

![]() ぽちざいふ

ぽちざいふ

少し大変ではありますが、自分だけの自分にピッタリな住宅ローンの組み方を見つけ出しましょう!

住宅ローン大辞典は、ほんの少しそのお手伝いができるかもしれません。

返済負担率や年収の◯倍は、まったくあてにならない基準です。

ライフプランを作り、自分の人生計画に合ったすまいのお金を計算しましょう。

すまいに振り切ってお金を使うのも正解、趣味など色々なバランスを考え、すまいは控えめにするのもまた正解です。

色々な正解の中から、自分だけの正解を見つけ出しましょう!

そんなことで今回は、とよくまの暴露回でした!