先回は、フラット35の基本の「き」について解説しました。

今回はさらにフラット35について、重要ポイントをレポートしていきたいと思います。

なかなか知られていませんが、実は知っておきたいリスクがあります。

もくじ(タップできます)

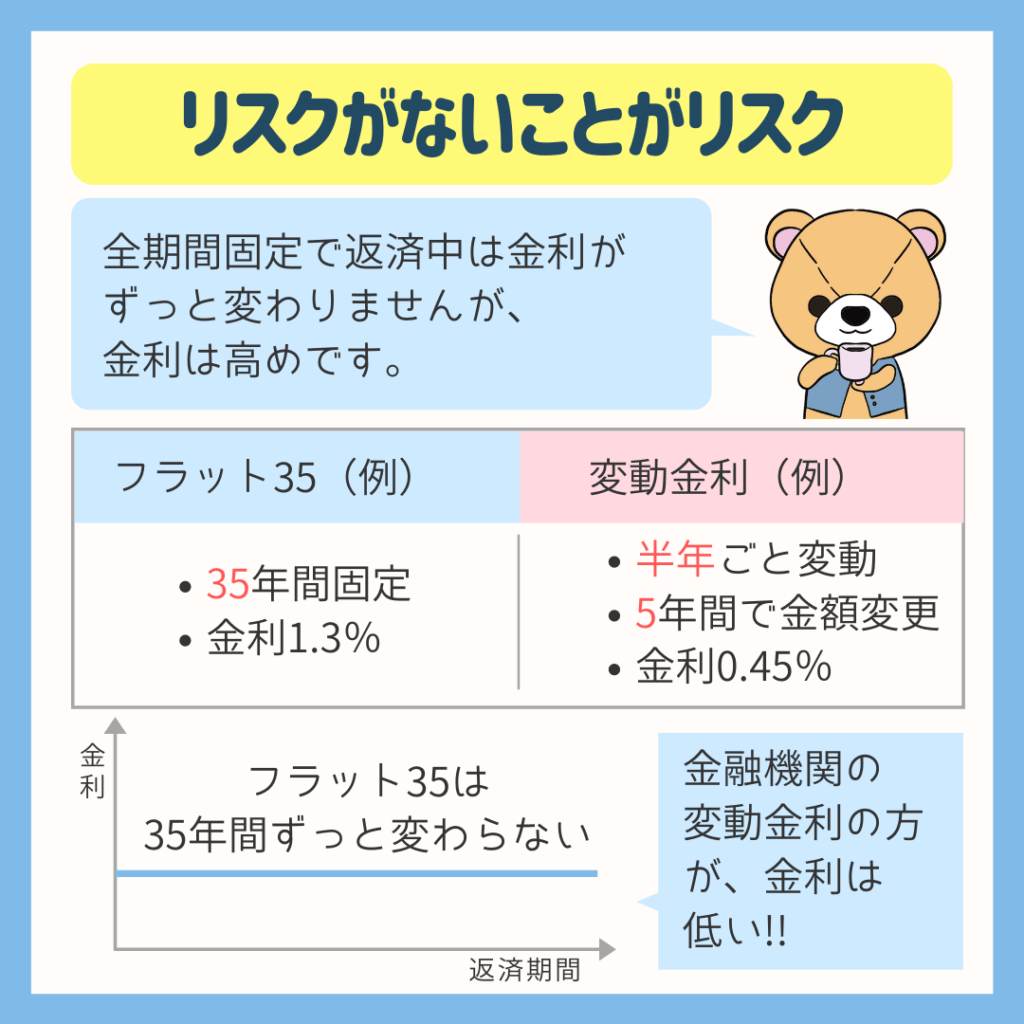

フラット35はリスクがないことがリスク

- (例)変動金利ネットバンク:0.45%

- (例)フラット35:1.3%

とよくま

とよくま

Sや子育て支援型など、金利引き下げはしていない通常のフラット35ではありますが、金利そのものは高めです。

フラット35というより、全期間固定金利の特徴でもあります。

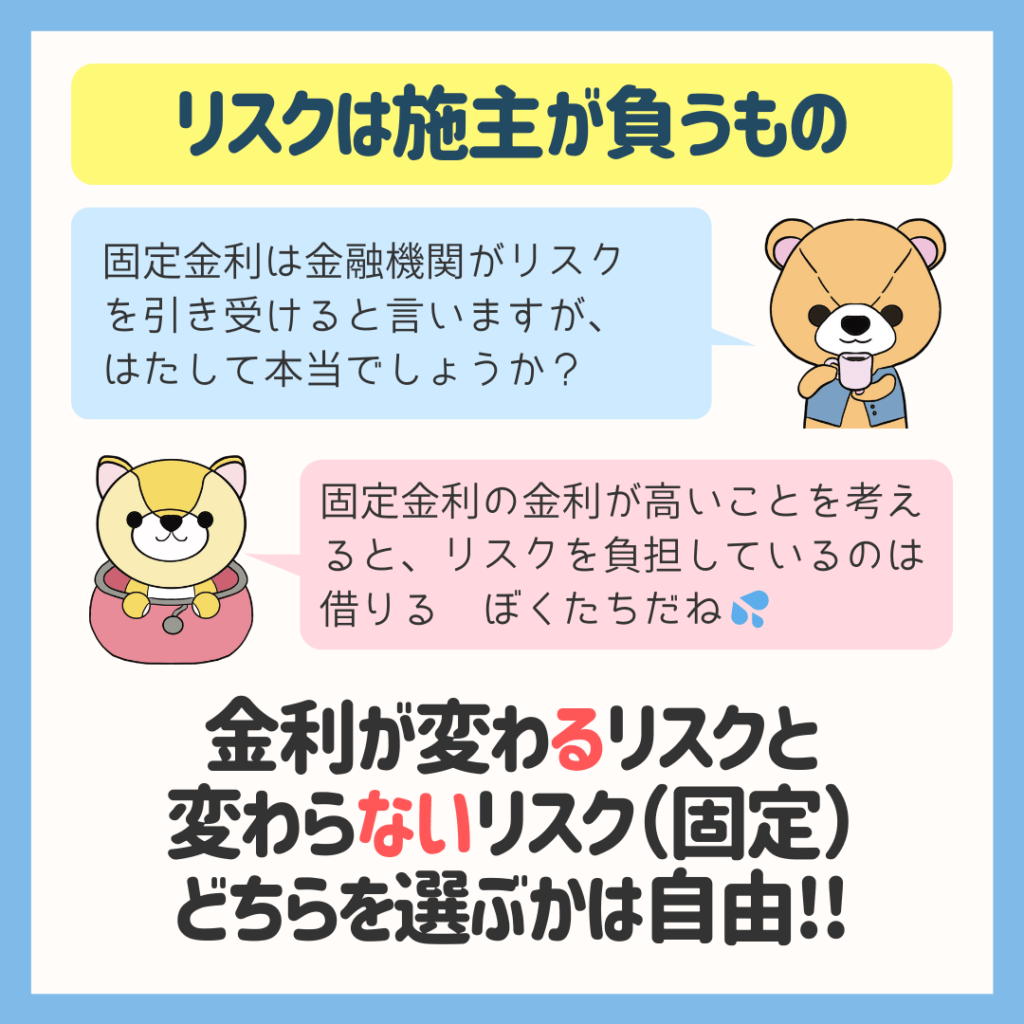

変動金利を選ぶにしても全期間固定金利(フラット35)を選ぶにしても、リスクを負うのは施主、自分自身です。

変動金利を選んで、想定できない『何か』が起こり、突然金利が上がってしまうかもしれないリスクを選ぶか。

とよくま

毎月金利がどうなるかを考えなくていいし、計画的に返済できるから、ずっと変わらないけど高い金利のリスクを選ぶか。

最後にリスクを引き受けるのは自分自身です。

流れに任せず、2つのリスクを理解したうえで、自分自身で責任を持って決断しましょう!

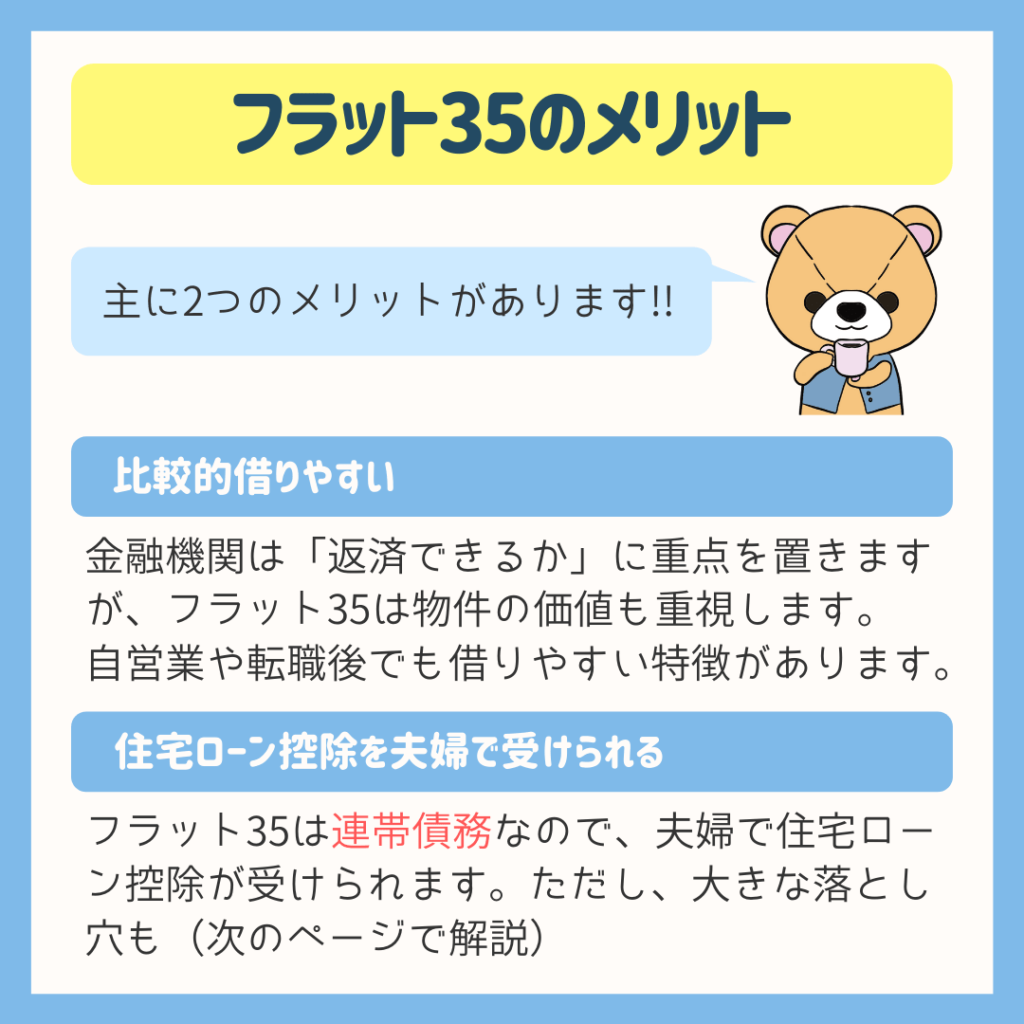

フラット35のメリット

金融機関の住宅ローンは、物件の価値より「この人は返済できるのか」に重点を置きます。

つまり人の属性に関しては、とても厳しい審査です。

とよくま

一方で、フラット35の審査は、もちろん返済できる力も審査の1つですが、金融機関ほど厳しくはありません。

その代わり、物件の価値も重視します。

間取りの内容ではなく、住宅性能の部分です。

![]() ぽちざいふ

ぽちざいふ

よって、転職したばかりや自営業者でも比較的借りやすい傾向があります。

ぼく自身の経験ですが、同族企業の社員(親など親戚が経営)の場合、フラット35では通常の会社員と同じ扱いで源泉徴収票のみで審査ができました。

しかし、金融機関では、会社の決算書3期分も合わせ審査する扱いになりました。

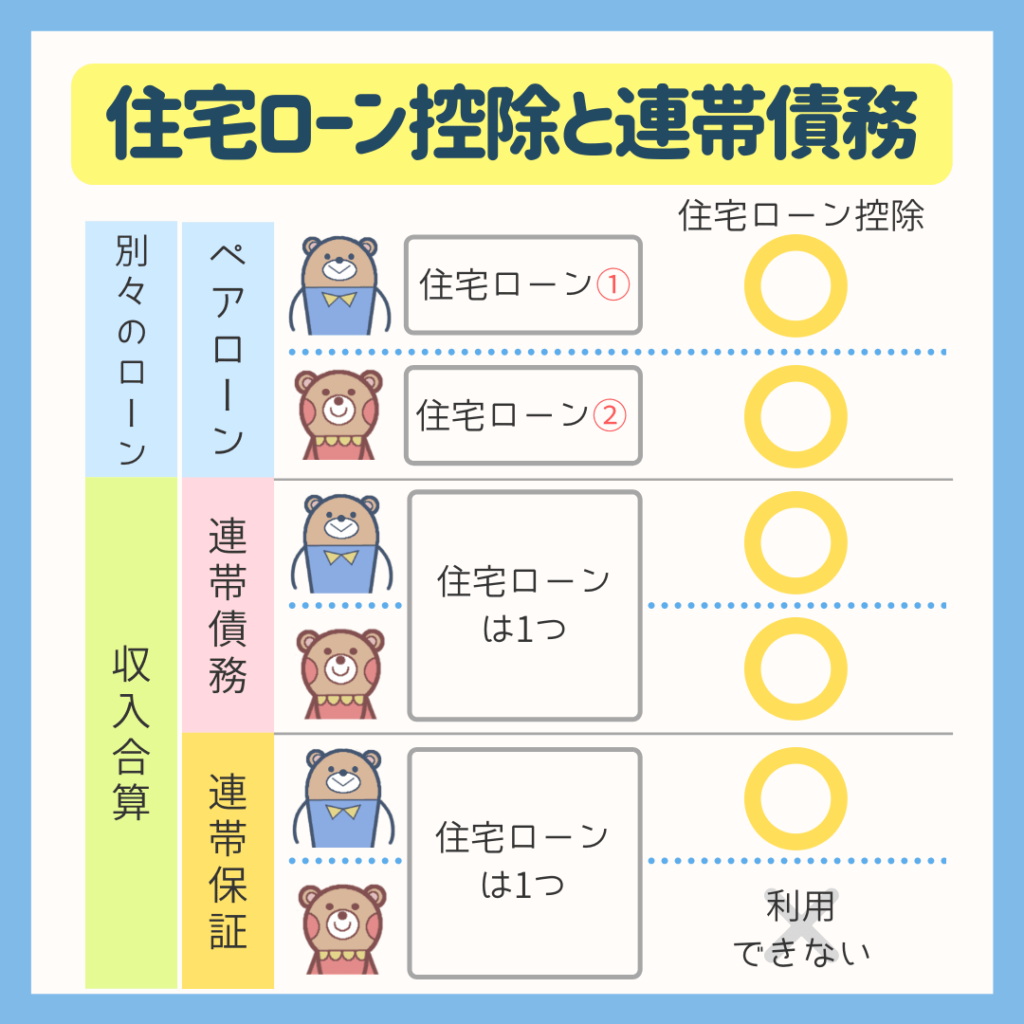

フラット35の収入合算は連帯債務なので夫婦で住宅ローン控除が受けられる

フラット35の特徴の1つとして、住宅ローン控除が夫婦で受けられます。

夫婦共働きで、双方それなりの収入がある場合は、かなり大きなポイントになると思われます。

![]() ぽちざいふ

ぽちざいふ

フラット35は、ピンクの連帯債務になります!

![]() ぽちざいふ

ぽちざいふ

一方でペアローンは金融機関の住宅ローンで、夫婦別々に契約します。

このあたりの違いは、後日くわしくレポートしますね!

フラット35のデメリット

何よりものデメリットは、全期間固定金利なので金利が高いこと。

フラット35Sや子育て支援型などを併用し、少しでも金利を安くできるように工夫しましょう!

ただ、全期間固定金利としては悪くない金利なので、固定金利派の人は一考の価値があるかもしれません。

とよくま

連帯債務のデメリット

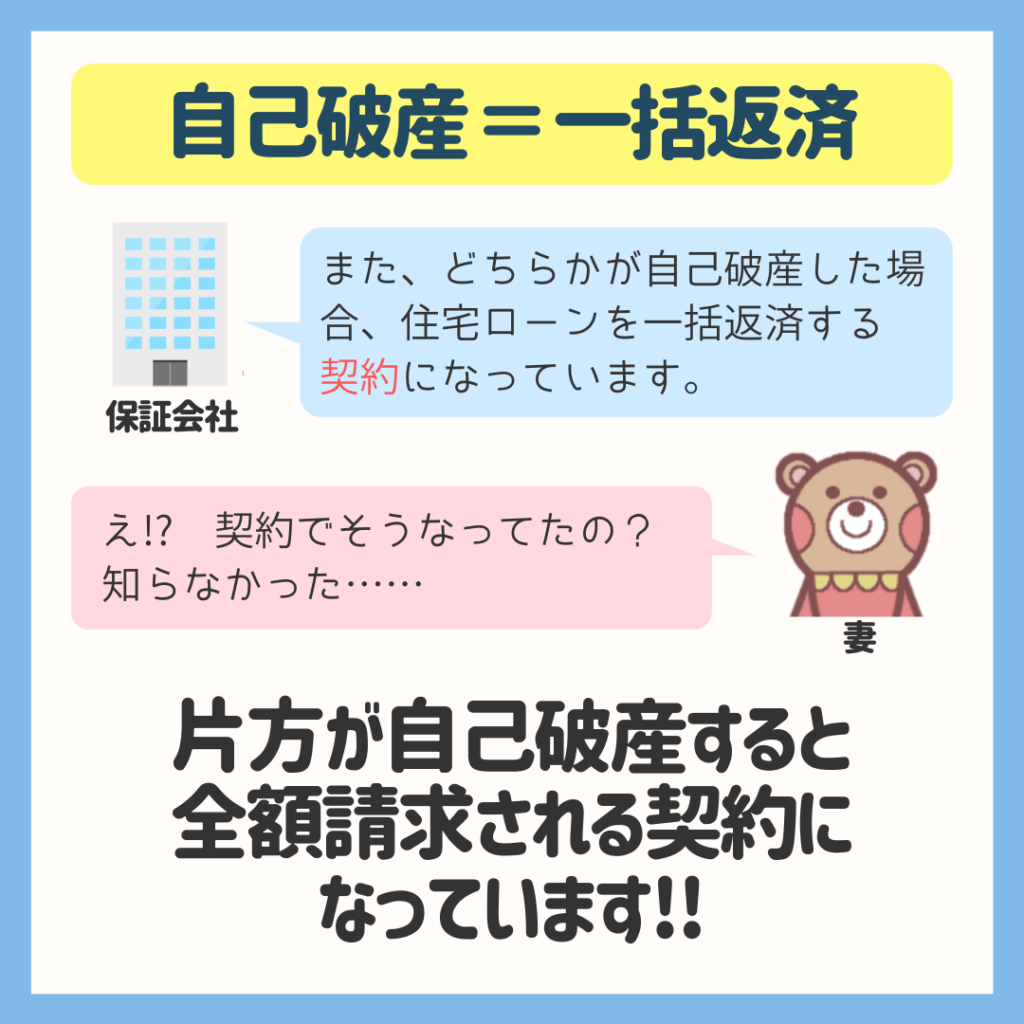

住宅ローンの契約で、片方が自己破産した場合は、強制的に全額返済することになっています。

連帯債務の契約、「2人で1つの住宅ローンを借りる」のが理由です。

とよくま

強制全額返済は、自己破産によって期限の利益を失うことが原因です。

この約束は、「自己破産したら無効だよ!」

ということに、なっているのです。

連帯債務があって自己破産すると

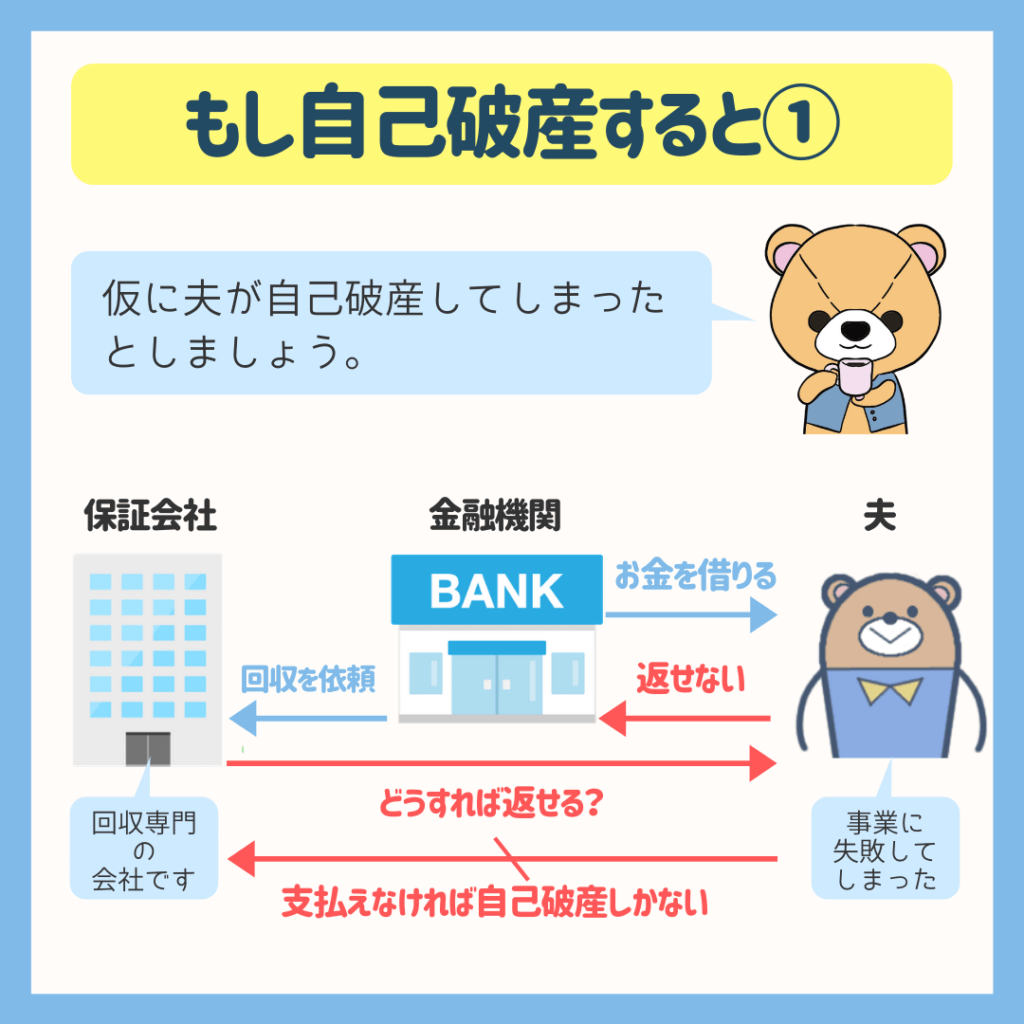

フラット35の場合は、自営業の方や経営者が借りるケースが多いです。

ギャンブルや無計画なカードローンなどが原因で破産するのはさておき、会社の経営が原因の破産は致し方がないことです。

一般的に、小さな会社は経営者が会社の借金の保証人になります。

とよくま

今回は、そんな例で考えていきましょう。

まず、金融機関は借金が返せないと判断すると、保証会社が代理で一括返済します。

もしくは借金を売られることもあります。(不良債権)

![]() ぽちざいふ

ぽちざいふ

とよくま

その後は、保証会社とのやり取りになります。

保証会社との交渉で、少しずつの返済が認められればいいのですが……

もし×だと、強制的に財産を没収されます。

また単純に、「その財産を売れば借りたお金を返せるのだから、売ろうよ!」となります。

「ものすごく大きな金額の借金で、これはどうあっても返す見込みがない!」

そんな時は、自己破産を選びます。

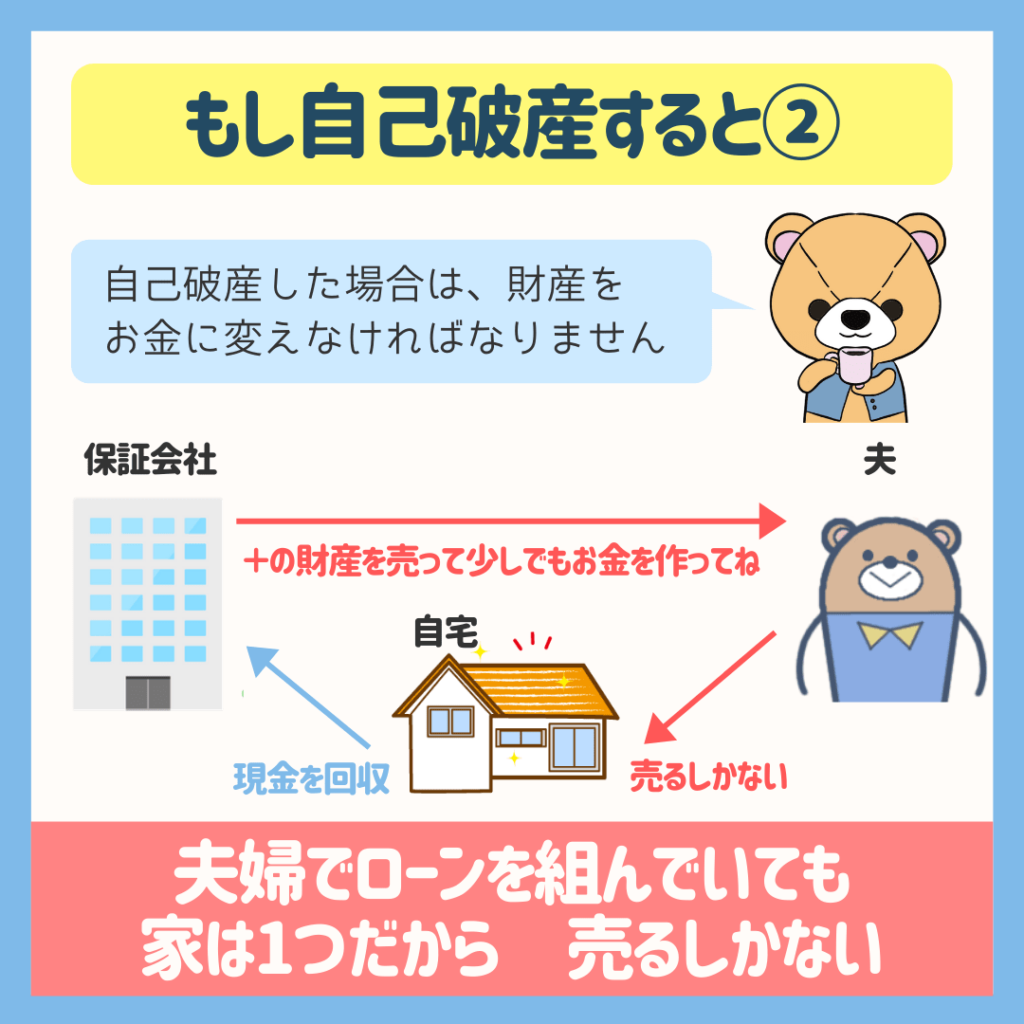

自己破産は、マイナスの借金だけがチャラになるのではなく、+の財産も合わせて清算します。

![]() ぽちざいふ

ぽちざいふ

とよくま

さて、夫婦で住宅ローンを組んでいますが、契約は1本、家は1個です。

すると、どうなるでしょうか。

結果的に、家を売るしか選択肢はありません。

住宅ローンの契約で自己破産=一括返済になる

さらに、連帯債務の住宅ローン契約でどちらかが破産した場合は、原則一括返済を求める。

ことになります。

先ほど期限の利益の喪失の話をしましたが、よく考えると

「どうしてそうなるのか?」

つじつまが合いませんよね。

![]() ぽちざいふ

ぽちざいふ

ただ、そういうものだと思ってください。

- 野球のスリーアウト

- サッカーのオフサイド

ルールブックに記載されたルールだと考えてください。

家を手放さないためには

まず、とても難易度が高いです。

「借金は返せないけど財産は失いたくない。」

というのは、気持ちはわかりますが、不自然なことです。

究極の解決法としては、

- 妻が住宅ローンの一括返済に応じる

- 妻が借金を一括返済する

ただ、一般家庭においては無理がありますね。

そのため、自己破産を回避する方法が有効です。

- 任意整理

- 個人再生

つまり、「破産して家を競売などにかけるより、家を残しつつ普通に生活をして(働いて)月々借金を返済するほうが、より多くのお金を返済できるよ。」

![]() ぽちざいふ

ぽちざいふ

こうした交渉で、家を失うことは避けられるかもしれません。

連鎖自己破産もある

最悪のケースとしては、一括返済に応じられない妻も自己破産をするしかないので、夫婦で自己破産……

なんてケースもあります。

ただし、一般的にはよっぽど信義を裏切ることをしなければ、そこまでの強制執行はされないかと思われます。

まずは交渉し、決めた内容を守る。(信義)

基本的には、「人として最低限の生活は保障する」が原則としてありますので、いきなり連鎖自己破産まではいきませんが、最悪のケースとしては覚えておいてください。

逆転の発想で有効活用も可能

ぼくが使った手でもあるのですが、

- 100%妻が頭金を出す

- 妻のお給料で住宅ローンの返済をする

- つまり100%妻の財産

- 妻は役員にしない

- 借金の担保にしない(抵当権)

であれば、夫が破産しても家は失いません。

親兄弟が自己破産しても、自身が責任を負わないのと同じで、夫婦であっても同じです。

住宅ローン控除は夫婦で受けられませんが、自己破産リスクの方が高いと考える場合は、有効な手段の1つです。

フラット35まとめ

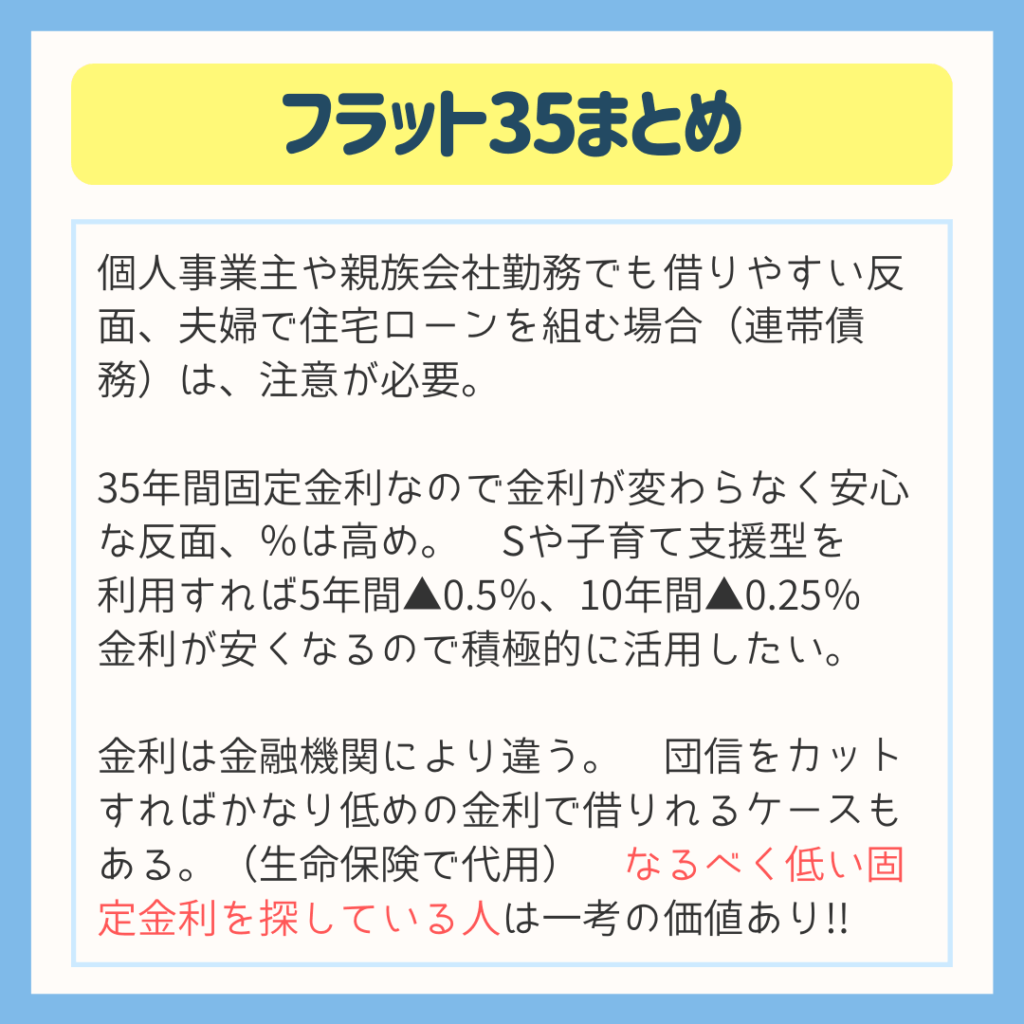

個人事業主や会社経営者は、連帯債務のリスクを正しく理解してから、借り入れを決めてください。

借り方によっては全期間固定金利としては、金利は安めです。

ただし5~10年間の期間限定なので、10年後(13年後)の住宅ローン控除の終了を待って繰り上げ返済もひとつの手段です。

その頃には住宅ローンの残高も減っているので、おどろくほど返済額が増えるということはないかと思います。

とよくま

ちょっと金利が高くても、金利が上がる心配をしたくない!

という固定金利派の人には、一考の価値がある住宅ローンだと思います。

最後になりますが、住宅ローンのリスクを負うのは自分自身です。

流れで決めず、しっかり内容を知りリスクを把握し、納得して決めましょう。