ほとんどの方が住宅ローンを借りると思われる、金融機関の民間住宅ローン。

今回は三部作の2回目です!

- 窓口とネットバンクのどちらが良いのか

- 借りれる3つの金利タイプ

- 保証料と事務手数料

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

1回目は、民間住宅ローン基本の『き』借りれる金融機関と優遇金利を学ぼう!

とよくま

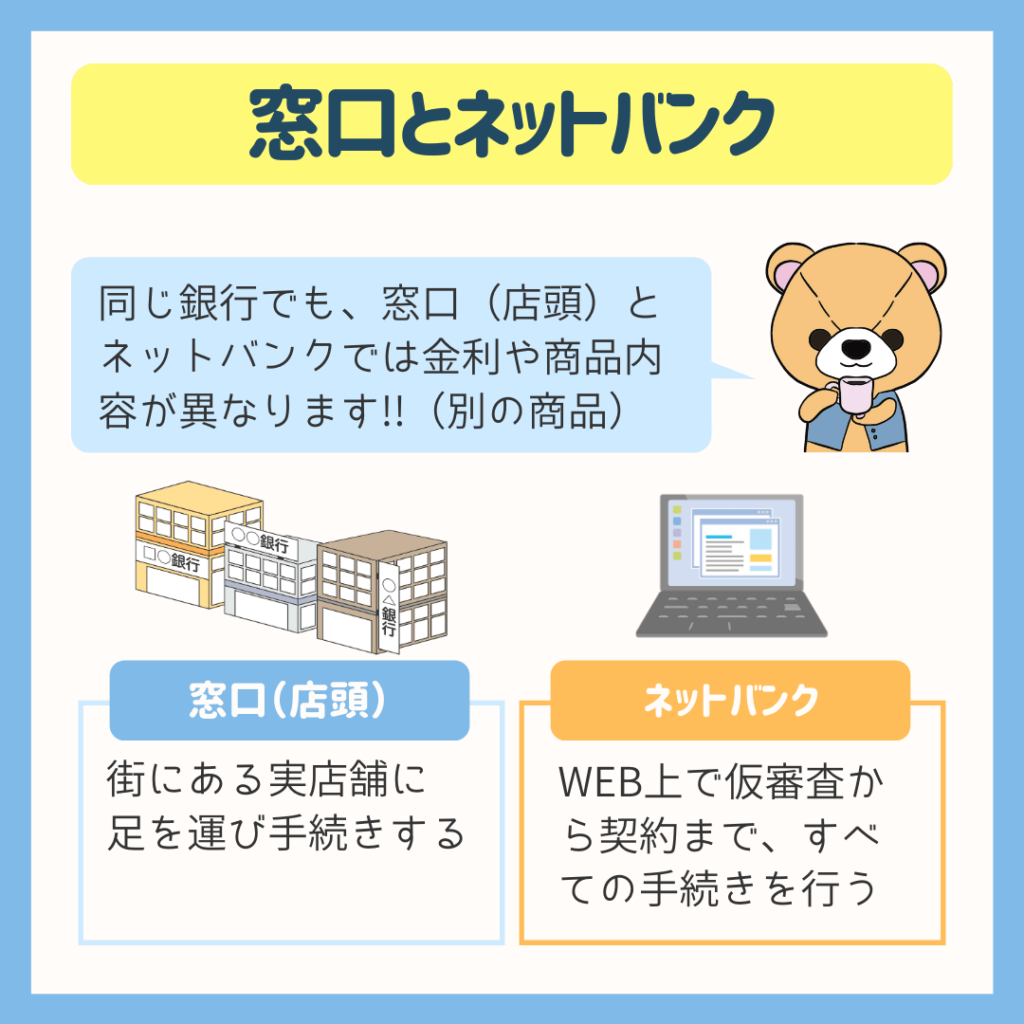

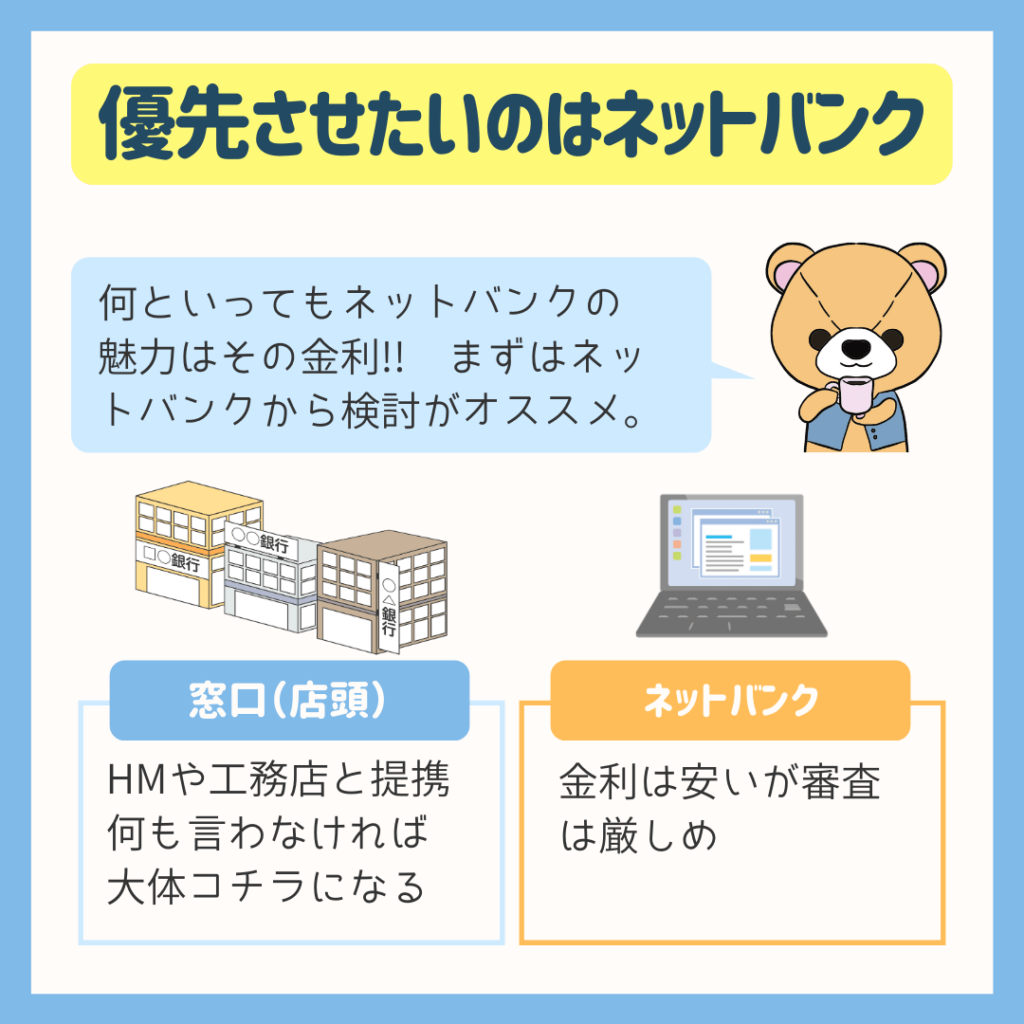

まずはネットバンクから申し込んでみよう

同じ銀行名でも、

- 店頭の窓口で申し込む

- ネットバンクから申し込む

同じように思えますが、まったく違う商品になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

ネット銀行の特徴は、とにかく金利は安いけど、審査はやや厳しめ。

窓口より総額が安くなる確率が高いので、まずはネットバンクから仮審査の申し込みをしてみるのが良いと思います。

ネットバンクの仮審査に通らなかったら、先回の投稿で書いたように窓口に申し込み、最優遇金利と保証料(住宅ローンの総額)を比較して決める流れがオススメです。

- 金利(優遇金利)

- 保証料・事務手数料

とよくま

よく聞く話ですが、

![]() ぽちざいふ

ぽちざいふ

とよくま

ただ、片っ端から仮審査を申し込むのは、一般常識的に考えて良い事とは言えないと思います。

ポイントは、

- 仮審査が通れば本気で借りる気がある

- 条件を比較して決めたい

と、考えると、まずは5つぐらいの金融機関に仮審査を申し込んでみるのがオススメです。

とよくま

![]() ぽちざいふ

ぽちざいふ

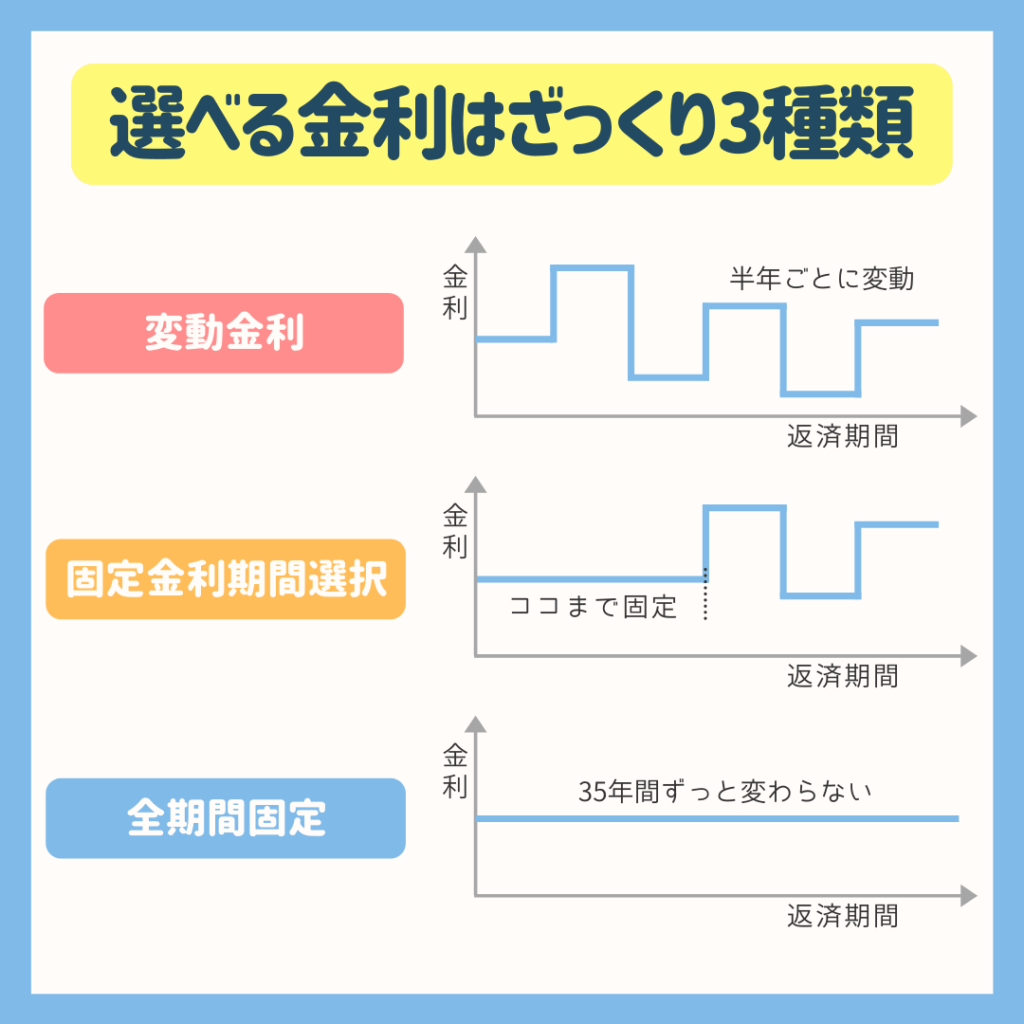

借りれる金利タイプは3種類

店頭でもネットバンクでも、借りれる金利タイプは同じで、おおまかに3つのタイプから選びます。

もう少し複雑なタイプもあるのですが、あまり需要はないと思うで、この記事では割愛させていただきます。

さて、金利タイプは以下の3つになります。

- 変動金利

- 固定金利期間選択(◯年固定)

- 全期間固定金利

とよくま

変動金利の金利は半年ごとに変わりますが、どうやって変わるかを簡単にご説明すると……

とよくま

![]() ぽちざいふ

ぽちざいふ

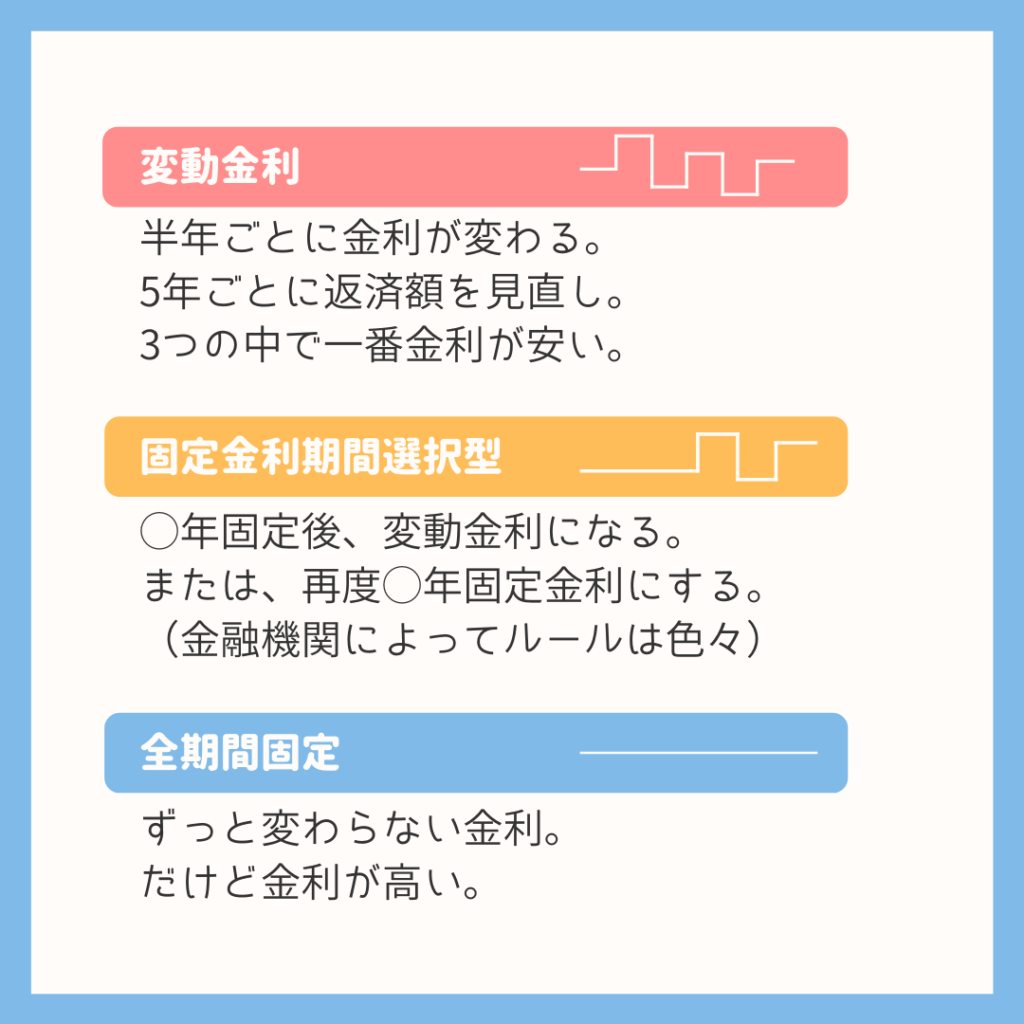

それぞれの特徴をご説明すると、

- 変動金利は一番金利が安いけど、政策金利の↑↓に連動する

- ◯年固定金利で、その後は再度固定か変動を選べる

- 全期間固定金利はずっと変わらないけど、金利は高め

◯年固定は、変動金利と全期間固定金利の中間の金利(%)になります。

つまり、変動金利ほど金利が変わるリスクは背負いたくないけど、全期間固定金利ほど高いのは「ちょっとなぁ……」

とよくま

![]() ぽちざいふ

ぽちざいふ

- 常に↑↓するリスクはあるけど安い(変動)

- 高い金利だけど変わらない安心(固定)

- うーん……その中間!(◯年固定)

金利がどうなるかは、誰にも予測できません。

ただ、今のところ金利が大幅に上がる確率は、限りなく低いです。

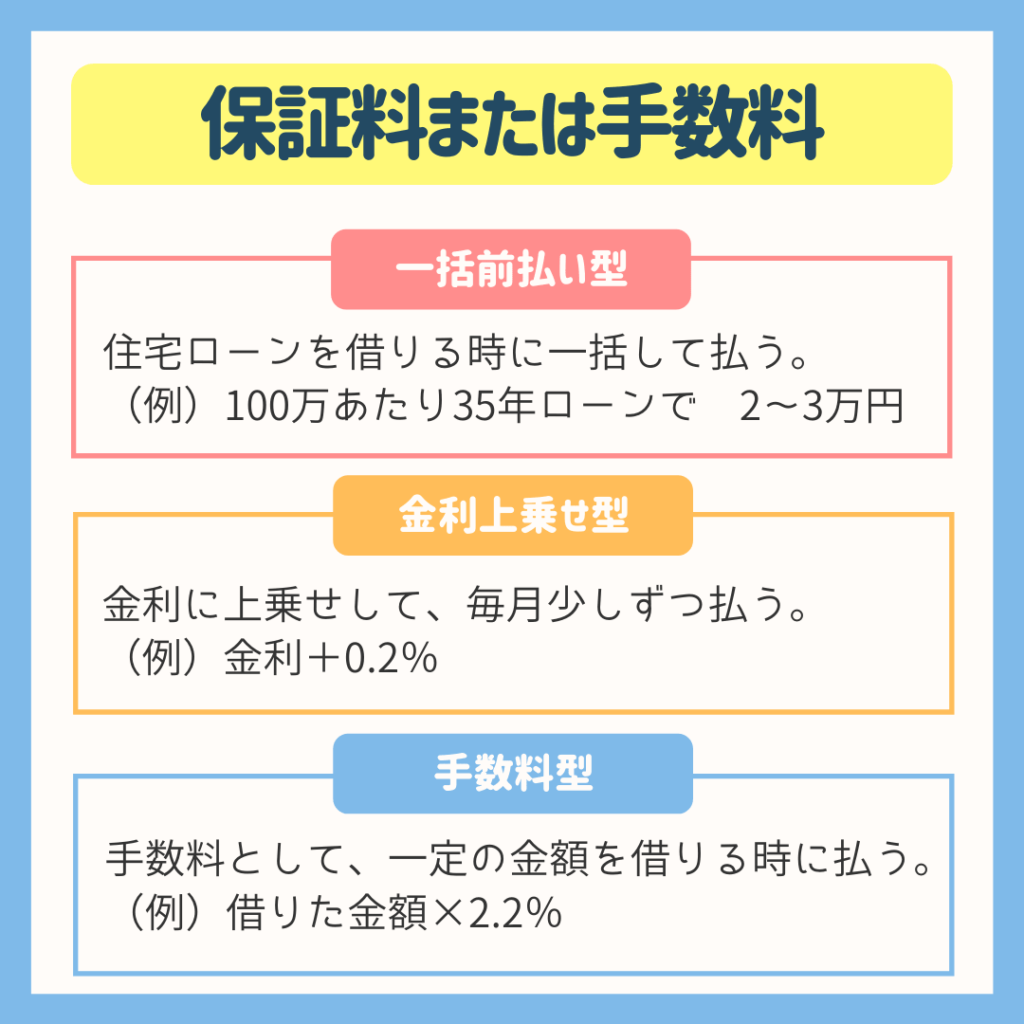

保証料と事務手数料も比較しよう

住宅ローンを借りる時に、必ずセットとしてかかるお金が保証料・事務手数料です。

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

つまり、金融機関が住宅ローンを受け取れない時の保険の保険料をぼくたちが払います。

言いかえると、ぼくたちが何らかの理由で住宅ローンを払えなくなり、金融機関が困った時です。

ちなみに住宅ローンは無くならず、保証会社に返済する流れになります。

保証料としては、2つのタイプに分かれます。

- 一括前払い型

- 金利上乗せ型

一括前払い型の場合、よくある金額は2~3万(100万あたり)ですが、人によっては5万になることもあります。

![]() ぽちざいふ

ぽちざいふ

手数料型は、保証料はかかりませんが事務手数料がかかります。

![]() ぽちざいふ

ぽちざいふ

とよくま

繰り上げ返済した時に、一括前払い型だと戻し保証料といって、一部の保証料がキャッシュバックされます。

繰り上げ返済を考えている人は、金利上乗せ型より一括前払い型のほうがオトクになるかもしれませんよ。

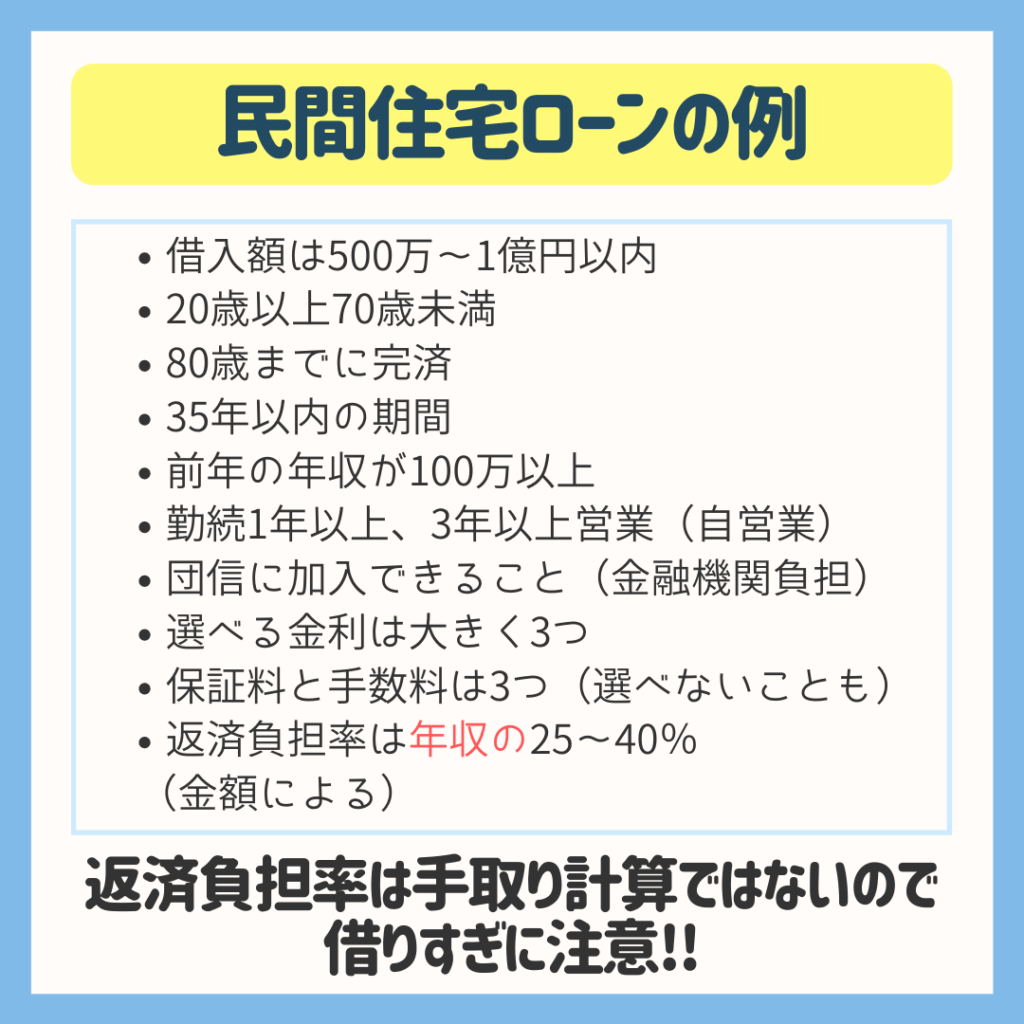

住宅ローンの借入基準

よくある金融機関の借入基準について、まとめました!

小さな違いはありますが、ほとんど共通していると思います。

とよくま

返済負担率は年収で計算します。

年収は税金を引かれる手取り前の金額なので、注意してください。

![]() ぽちざいふ

ぽちざいふ

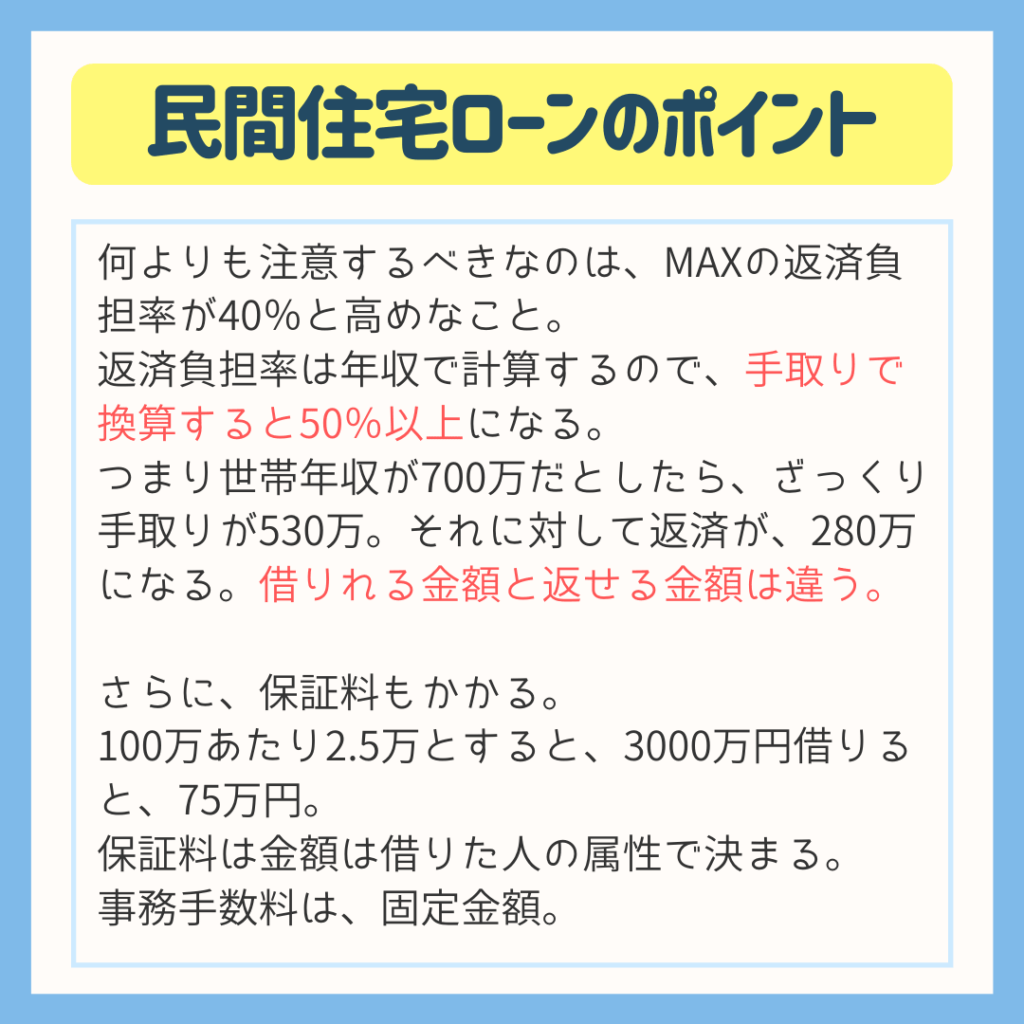

返済負担率と保証料のポイント

住宅ローンの借入基準でもっとも重要なのは、返済負担率です。

手取りで計算するとお給料の半分を超えてしまう金額が、法的にOKで借りることができてしまいます。

最大限借りることができる金額を知ることはとっても大事です。

ですが、借りれる金額と返せる金額は別であることは忘れないでください。

さて、今回はじめて保証料を知った方は「???」で頭がいっぱいだと思います。

なぜ金融機関のための保険料を、ぼくたち施主が払うのか。

![]() ぽちざいふ

ぽちざいふ

「2,3万なら仕方ないよね」って思いますが、50万以上となるとかなりの金額です。

よくある話に例えると、月々1,980円で安いなぁ(金利)と思っても、

「入会金は50万(保証料)です」

というオチに近いかなと思います。

だからこそ、店頭やWEBサイトで大きく表示されている金利だけではなく、保証料や事務手数料も含めた総額で比較しましょう。

疑問が多い保証料制度ではありますが、そういう制度なのでイエス以外は認められないんですね……

そんな中ぼくたちができることは、徹底した比較です。

注文住宅は金額を減らせばグレードも下がりますが、住宅ローンはどこで借りても同じ住宅ローンです。

時間をかけて比較して、納得できる住宅ローンを選びましょう。