連帯債務の住宅ローンって、ご存知ですか?

![]() ぽちざいふ

ぽちざいふ

フラット35でご夫婦で住宅ローンを組むと、連帯債務になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

もくじ(タップできます)

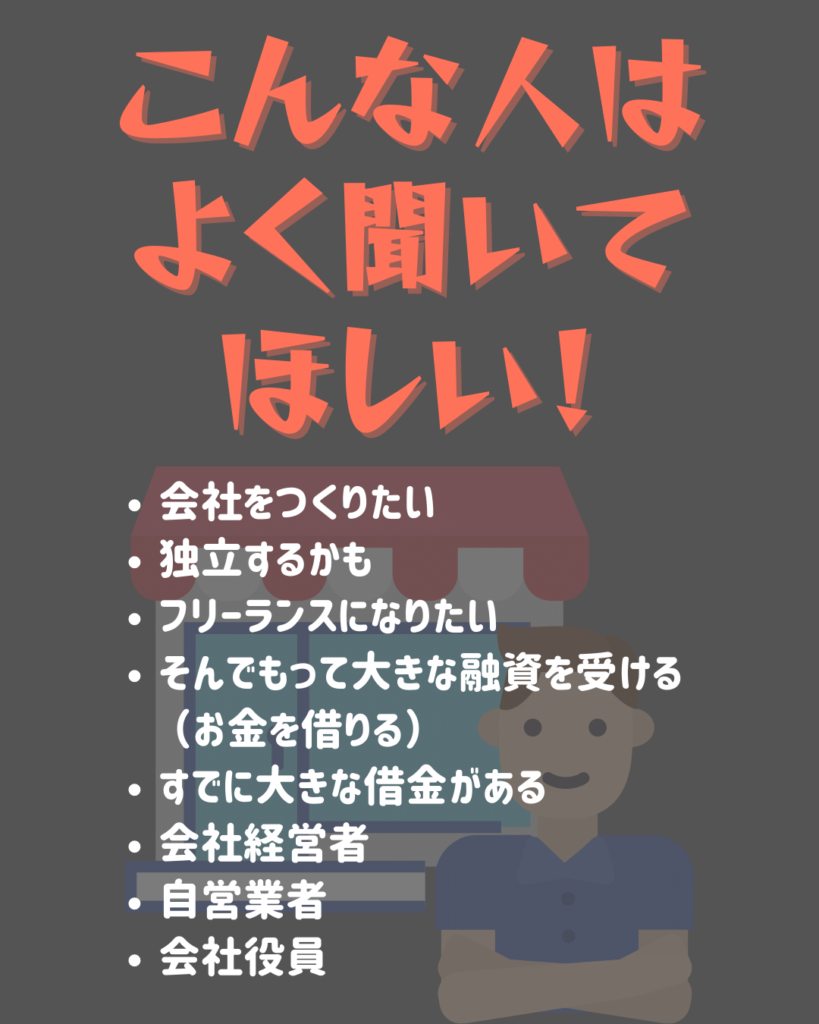

金融機関から大きな金額のお金を借りる人に読んでほしい記事

とよくま

事業には倒産のリスクがあります。

企業が倒産する時は、どんな時かご存知でしょうか。

会社の血液ともいわれる、お金が尽きた時です。

![]() ぽちざいふ

ぽちざいふ

すでにお金がない状況で、金融機関にお金を返せるでしょうか。

ほとんどの場合は返せません。

しかし世の中、「返せません」では通りません。

とよくま

今回は、そんな厳しいお話しです。

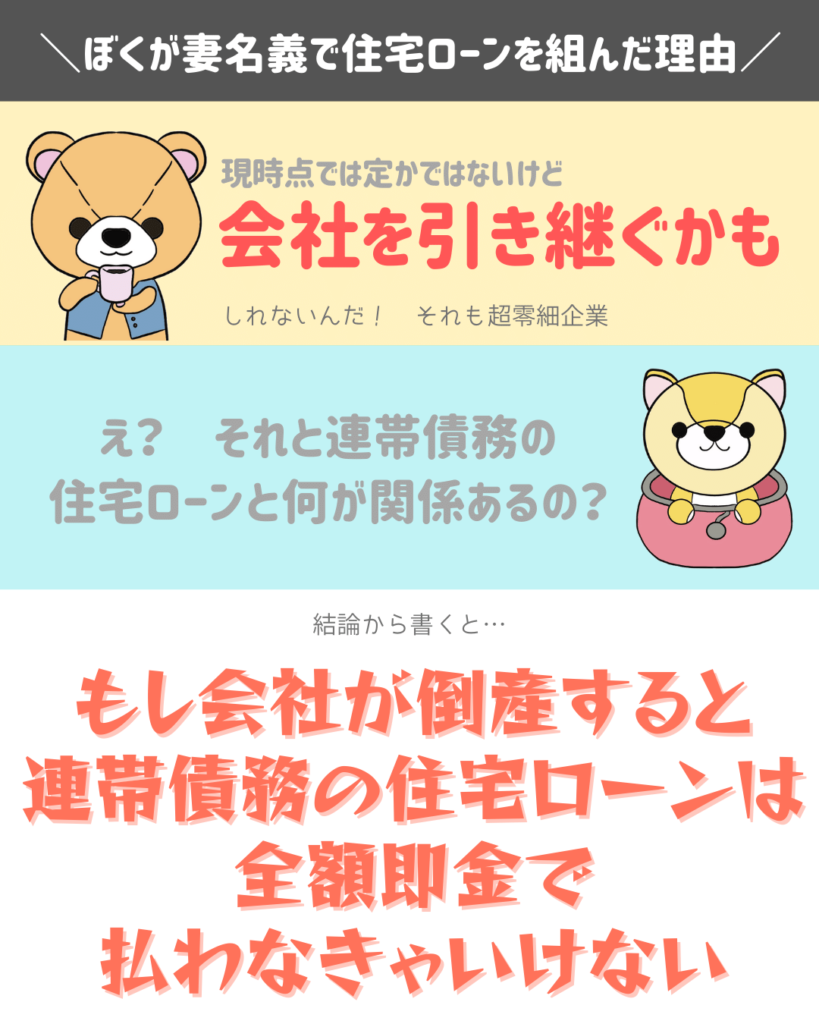

ぼくが妻名義で住宅ローンを組んだのは事業を引き継ぐから

とよくま

![]() ぽちざいふ

ぽちざいふ

先ほど、借金を返せなければ財産を売らなきゃいけないと書きましたが、これはローンが終わっている場合です。

住宅ローンを支払っている途中に破産すると、期限の利益が失われ、全額即金で残額を払うルールになっています。

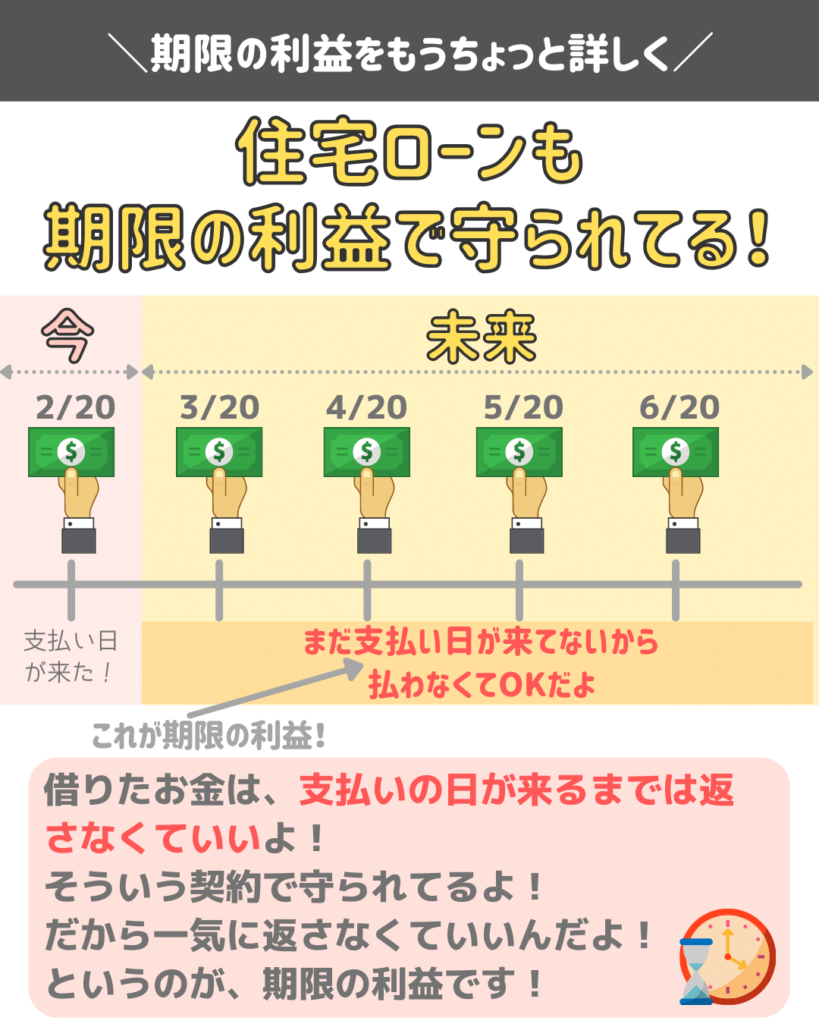

期限の利益ってなんだってばよ

![]() ぽちざいふ

ぽちざいふ

期限の利益は、わかりやすくいうと……

3000万円の家のお金、すべてを一気に払う事ないよ! 分割でいいよ!

とよくま

今月は8万円返してね。 来月も8万円ね!

![]() ぽちざいふ

ぽちざいふ

とよくま

- 3000万円の借金をすぐに返さなくてもOK

- 来月の8万円の返済は今しなくてもOK

このお金の支払を「待った!」してくれてるのが、期限の利益です。

期限の利益をもうちょっと詳しく!

![]() ぽちざいふ

ぽちざいふ

とよくま

期限の利益には条件がある

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

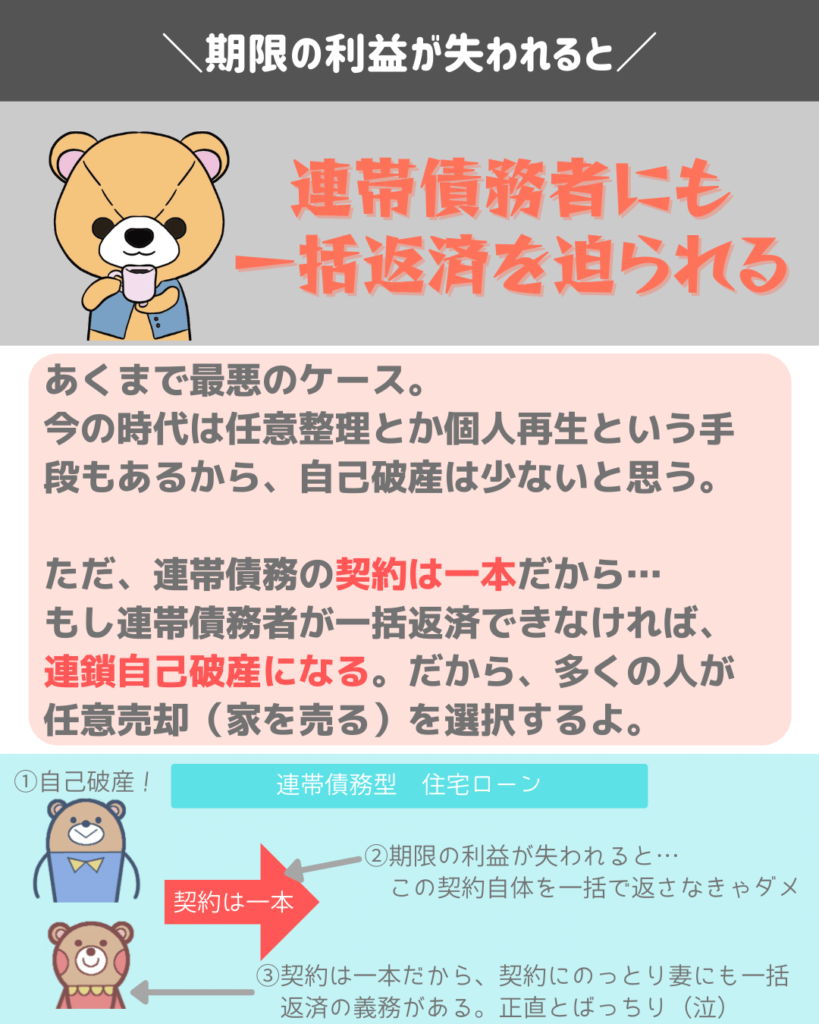

さらに連帯債務の話に戻しましょう。

連帯債務は一本の住宅ローンを、2人で契約する形式です。

とよくま

![]() ぽちざいふ

ぽちざいふ

片方が自己破産すると連帯債務の期限の利益は失われる

![]() ぽちざいふ

ぽちざいふ

連帯債務の契約は夫の自己破産によって、期限の利益が失われます。

契約は一本だから、妻の期限の利益も失われることになる。

![]() ぽちざいふ

ぽちざいふ

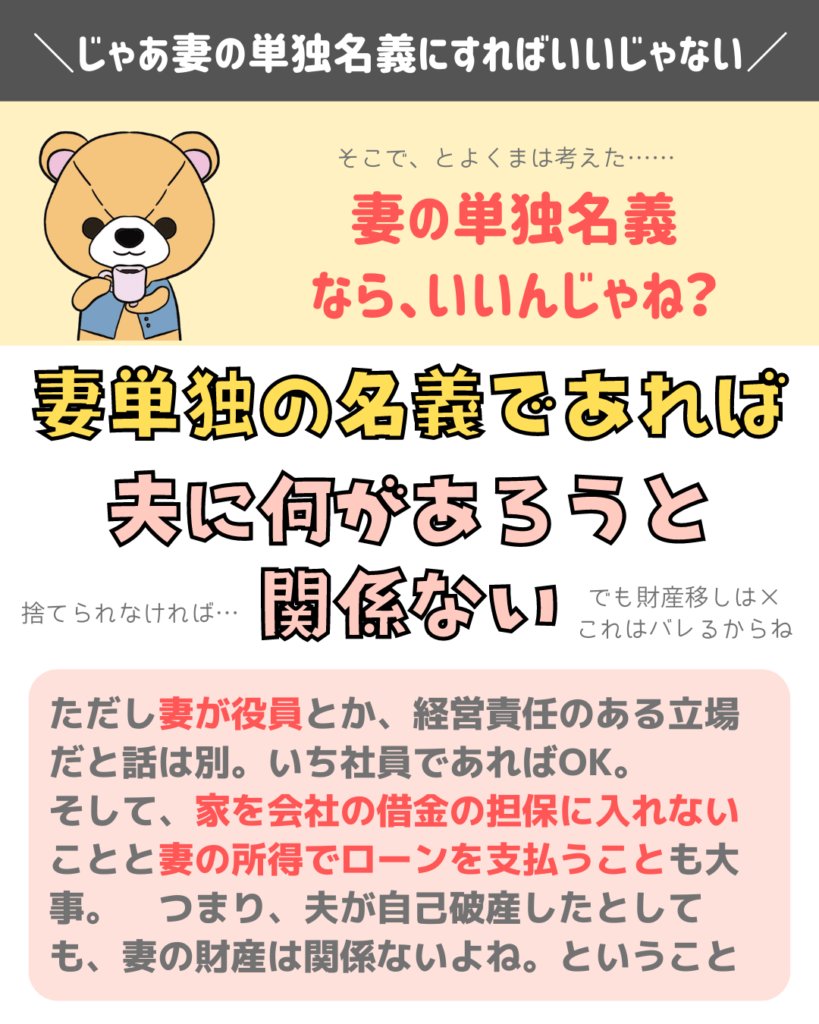

なので、とよくまは妻の単独名義にした

とよくま

![]() ぽちざいふ

ぽちざいふ

①妻に経営責任がないことと、②すべて妻のお金で家を建ててること。

とよくま

③お金を借りる時の担保にしないこと。

3つは絶対条件です。

また、夫の稼ぎで月々返済していました だと、ちょっとややこしい話になるかもしれません。(未確認)

あとは妻に捨てられないように、家事育児をしっかり分担しつつ、妻のご機嫌を損ねないようにするのが何よりも大事です。

この方法で、夫が自己破産や任意整理をしたとしても、家を失うことはありません。

人生うまくいくことばかりではないので、こうした自分の身を守る知識も大事にしてもらえるとうれしく思います。