よく「変動金利は上がったら怖いなぁ」と聞きますが、どこまで上がると危険なのかまでは、あまり語られてきていません。

とよくま

とよくま

たしかに今が金利最安値なので、ここから上がることそのものが損のように感じます。

ですが、金利がずっと同じ固定金利は、変動金利よりずっと高い金利で借りなければなりません。

0.2%で支払う金額が大きく変わってくる住宅ローンにおいて、

- 変動金利:0.4%~

- 全期間固定:0.9%~1.15%

倍ぐらい金利が変わってしまいます。

と考えると、本当に固定金利を借りるのは安心につながるのでしょうか。

具体的に、どのラインまで変動金利が上がれば固定金利に分があるのかを、今回はレポートしていきたいと思います。

もくじ(タップできます)

まずは、前の2つの投稿を見てね!

とよくま

変動金利の金利の仕組みを解説!【短期プライムレート=政策金利】で決まっている

変動金利の基礎について解説しています!

変動金利のメリットとデメリットのまとめ

変動金利のメリットとデメリットを、改めて確認していきましょう。

変動金利のメリットは、固定金利より大幅に安いことで、金利は現在最安値です。

また、当面大幅に金利が上昇する気配はありません。

とよくま

デメリットは、現在が金利最安値なので下がることはありません。

つまり、現在自分で払える全力の月々の金額だと、とても危険な状態です。

基本的に、金利は上がることはあっても、下がることはありえないのです。

![]() ぽちざいふ

ぽちざいふ

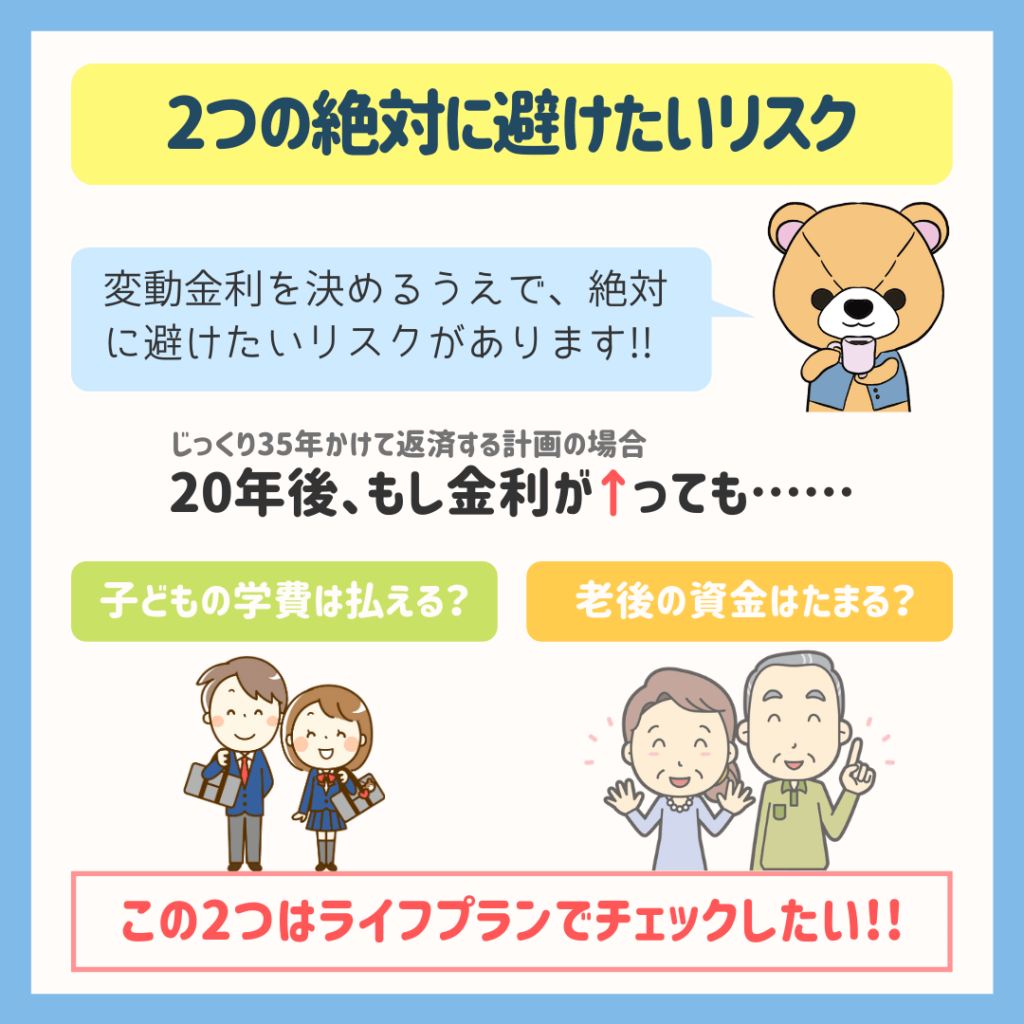

変動金利を組むうえで絶対に避けたいリスクは2つ

変動金利のシミュレーションの前に、金利が上がったと想定して、絶対に避けたいリスクを2つご紹介していきたいと思います。

ものすごく大事な要素ですので、ぜひ覚えてください。

とよくま

- 子どもの学費が払えるか

- 老後の資金はたまるか

この2点は最重要のポイントです。

金利が上がって月々の支払いが増えても、子どもの学費が払えるか

変動金利はすぐに上がる気配はないものの、20年後の金利相場までは、さすがに予測できません。

今現在の金利は最安値ですので、借りた金額に対して利息の割合は一番少ない状況です。

つまり月々の支払額が、一番少ない金額です。

20年後は元本が減っていますので、もし金利が上がったとしても、思ったほど大きな負担にはなっていかにかもしれません。

ですが、月々の支払金額が増えることは確かなので、仮に金利が上がったとしてもライフプランに問題がないかをしっかり確認しておきましょう。

特に人生の三大資金は要注意で、教育費がちょうど20年後にピークを迎える家庭も少なくないと思います。

金利が上がったことで、想定以上に住宅ローンが上がってしまい、教育費に支障が出てしまった。

というのは、絶対に避けたいリスクです。

金利が上がって月々の支払いが増えても、老後の資金はたまるか

また同じように、金利が少しでも上がったことで月々の支払額アップが原因で、老後の資金に支障が出てしまう事も考えられます。

老後は2000万必要と言われていますが、実際のところケースバイケースです。

とよくま

大事なのは、自分のライフプランで問題なく100歳を迎えられるかです。

定年後、徐々に貯金が減っていくのは自然な傾向ですが、100歳を超える前にマイナスになっていると、住宅ローンの金額そのものの見直しが必要かもしれません。

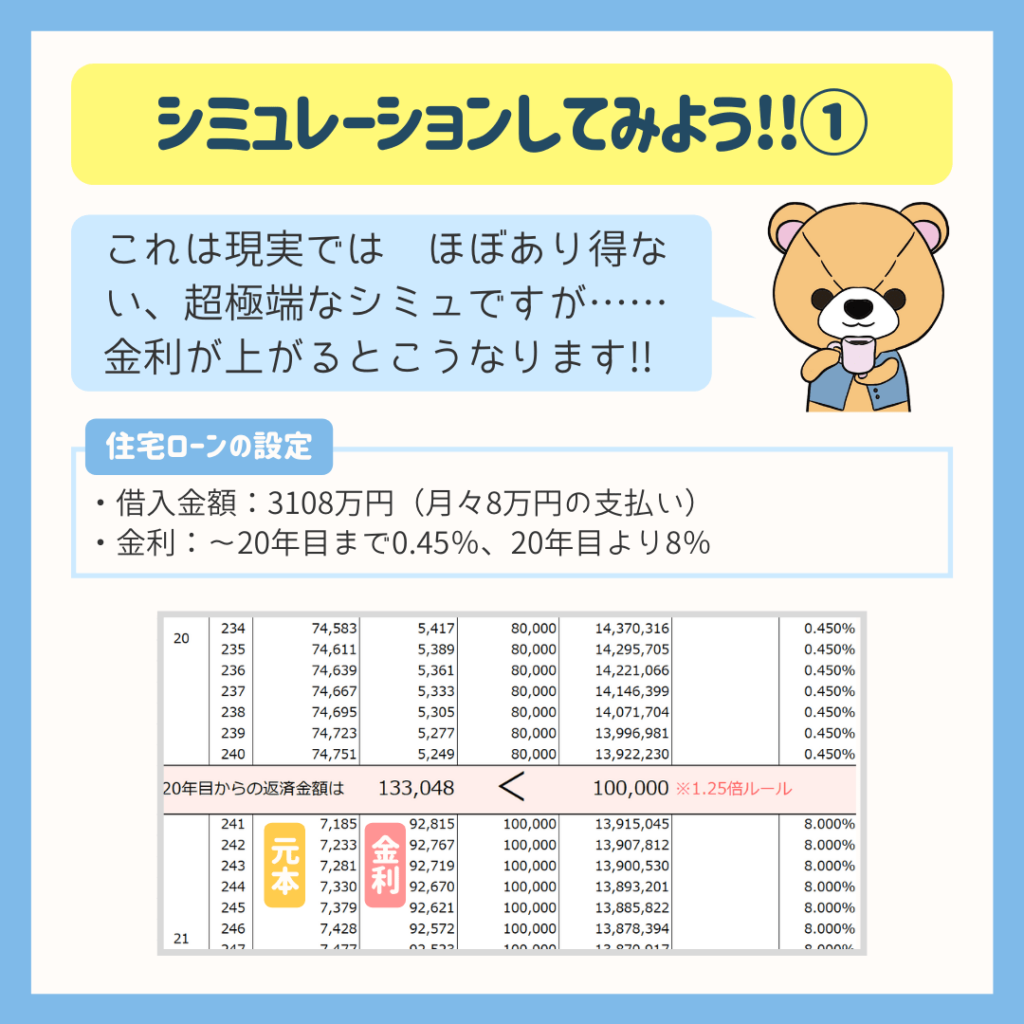

変動金利が増えた場合のシミュレーションをしてみよう

急に8%に上がるというのもまた極端な例で、今のところあり得ない例ではありますが、シミュレーションしてみましょう。

とよくま

さすがに20年後でも125%ルールに接触し、

本来は¥133,048の支払ですが、¥100,000(8万×125%)になっていますね。

240回までの利息の支払が¥5,250に対し、241回目は¥92,815になっています。

住宅ローンは金利(利息)を優先して支払うので、元本は約7千円しか減っていません。

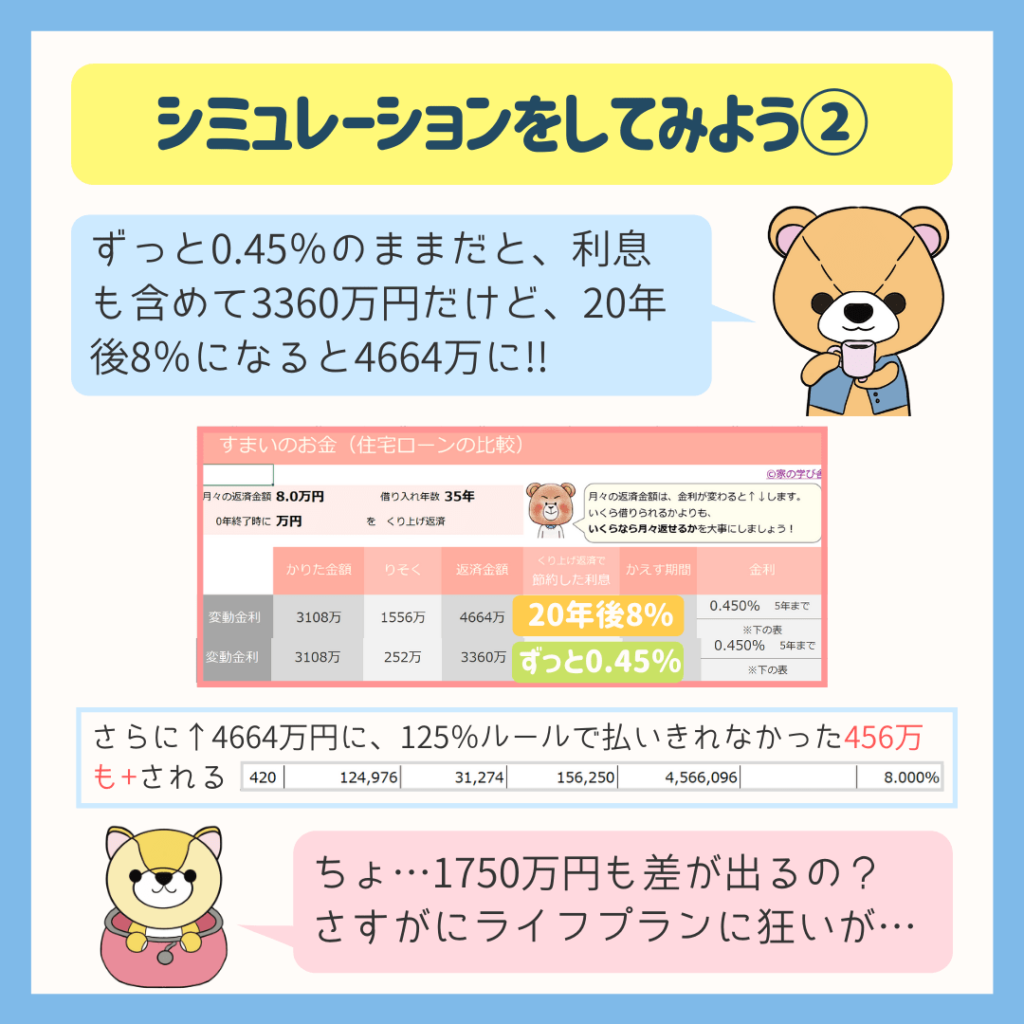

20年後8%に金利が上がるケースと、ずっと0.45%だった場合でシミュレーションしてみました。

- 20年後8%の利息の総計:1556万

- ずっと0.45%の利息の総計:252万

さらに20年後8%のケースでは、125%ルールで支払いきれなかった残金、456万もあるので、総返済金額では5100万になります。

一方で、ずっと0.45%であれば、総返済額は3360万円です。

![]() ぽちざいふ

ぽちざいふ

金利が上がってもいい限界を知っておこう

少し極端な例でしたが、実際にどこまで金利が上がっても許容範囲かは、絶対に知っておく必要があります。

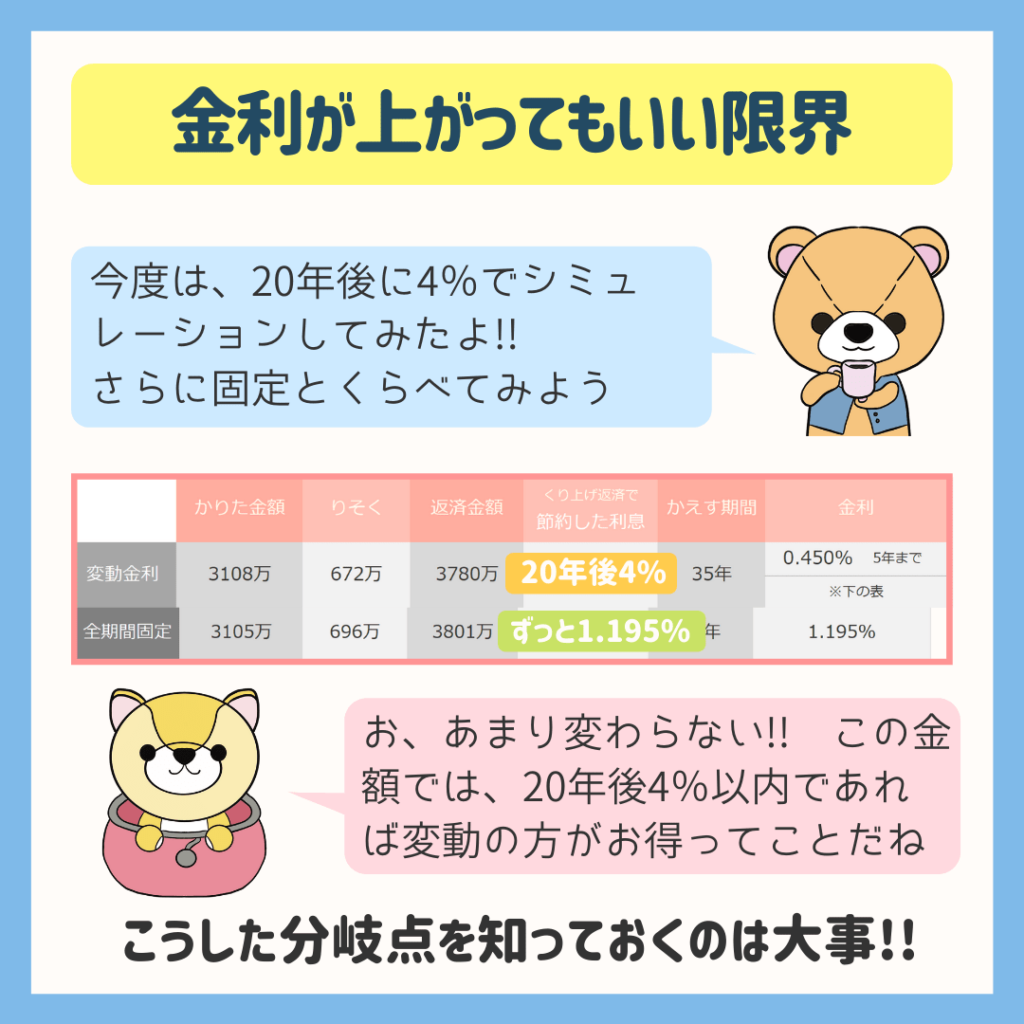

今回は20年後に突然4%になったシミュレーションをしましたが、

- 5年ごとに徐々に0.5%ずつ上げていく

- 10年後から5年ごとに0.2%ずつ上げていく

など、色々なケースで考えておくといいと思います。

さらにシミュレーションした金利と、全期間固定の金利とで比較をしてみましょう。

今回のケースでは、20年後に突然金利が4%にあがると利息の総額は672万でした。

一方で、全期間固定金利(1.195%)を選んだ場合は、696万円でした。

![]() ぽちざいふ

ぽちざいふ

シミュレーションをしてみて、ある一定以上金利が上がると考えるのであれば、固定金利の利息の総額と必ず比較をしましょう。

とよくま

もし20年後、残高が減ったあたりから金利が上がったとしても、4%のような極端な数字でない限り、変動金利のほうがオトクなケースが割と多かったりします。

![]() ぽちざいふ

ぽちざいふ

とよくま

わりと安い固定金利でリスクヘッジをしておく手もある

全期間固定金利も、1.195%と変動金利に比べると安くはない金額です。

一方で、しばらく先の金利上昇リスクに対応できる自信がない。

その場合、安めのフラット35(固定金利)を借りるのも一手です。

ある意味では、史上最安値なので、変わらない金利を選んでおくのも悪い選択ではありません。

ちなみにぼくは、この金利(0.84%)であれば繰り上げ返済をするより資産運用に分があると考えているので、繰り上げ返済をするより得だと考えています。

ただ、この金利は団信に加入していない金利です。

とよくま

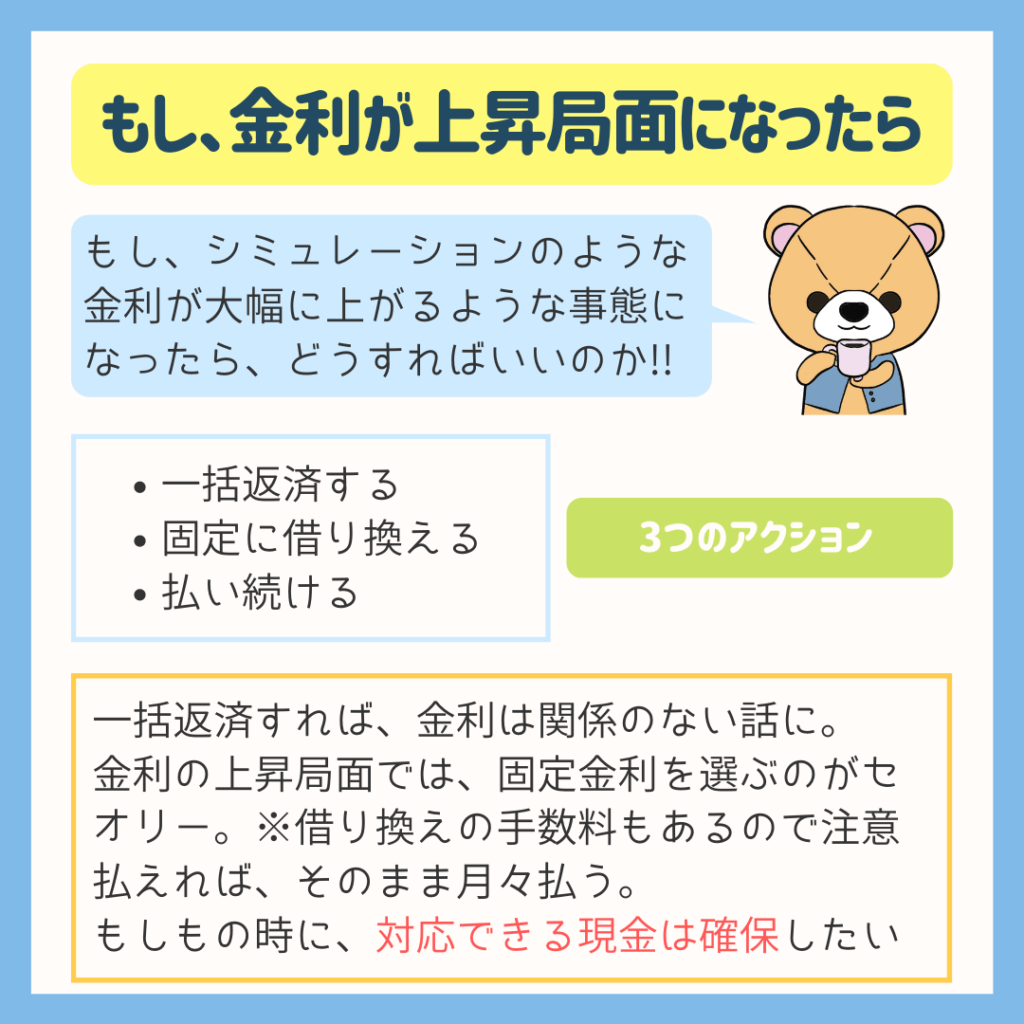

もし、金利が上昇局面になったら選べる選択は3つ

![]() ぽちざいふ

ぽちざいふ

その場合、3つの選択のどれかを選ぶことになりますが、多くのケースではそのまま払い続けるのが得になると思います。

もちろん金利がどこまで、どう上がるかにもよりますが、大幅に上昇しない限りは、そのまま払い続ける方が得だと思います。

借り換えや一括返済を検討する場合は、必ずその時の状況でシミュレーションをしましょう。

借り換えは手数料もかかりますので、よっぽどの上昇局面でない限り、メリットが少ないと思います。

現実的に想定できそうな事態としては、少しずつ緩やかに上がってきたケースです。

その頃には元本も減って、利息の割合も減ってきています。

ゆるやかに金利が上がるぐらいであれば、そこまで痛手は無いかと思われます。

いずれにせよ、金利の上昇局面では、その時の状況に合わせて必ずシミュレーションをしましょう。

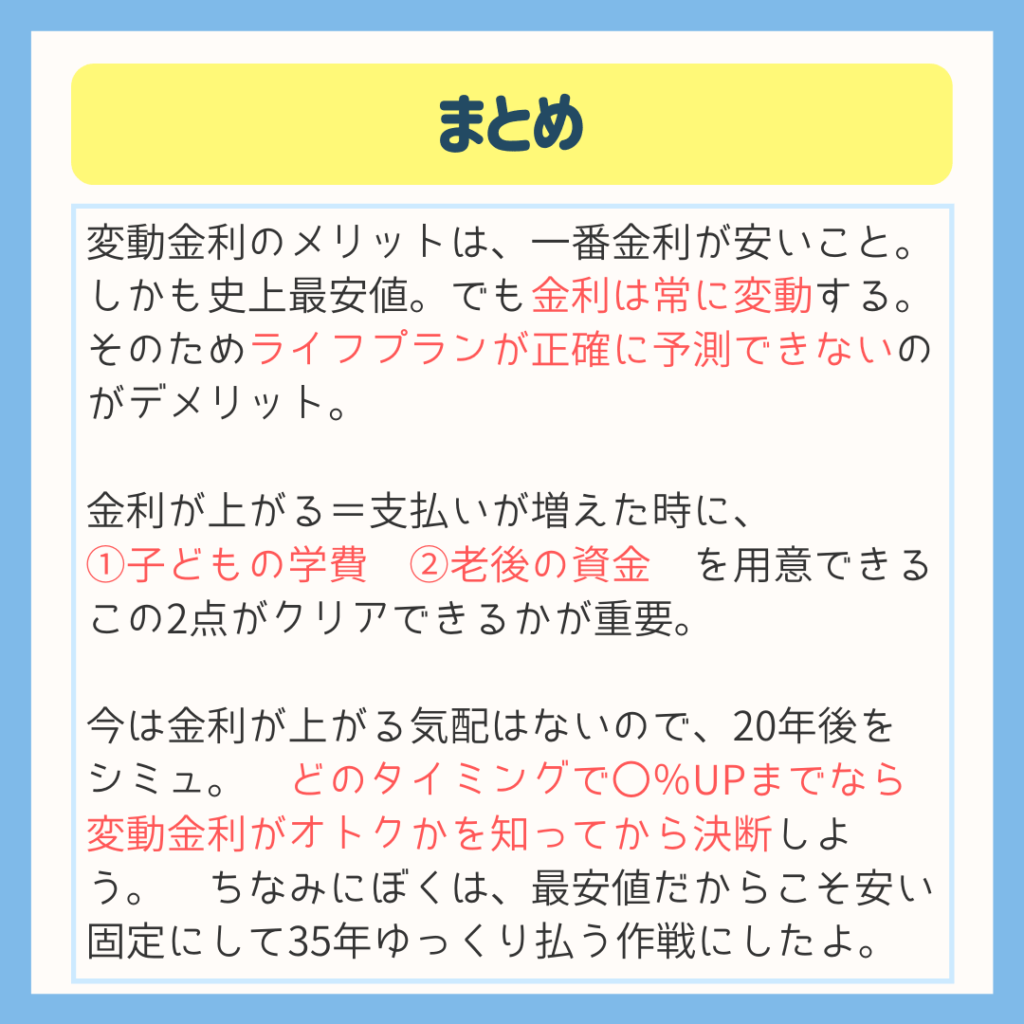

変動金利のリスクと向き合う【金利が上がった場合をシミュレーションしてみる】まとめ

変動金利のデメリットは、なんといってもライフプランが正確に予測できないことです。

ライフプランの観点で考えると、出るお金を正確に把握できるのは大きなメリットです。

今は史上最安値の金利なので、ある意味では最もリスクが低いライフプランを作っていると考えていいと思います。

そのため、変動金利を選ぶのであれば、「ああ、これは余裕だなぁ」と思うぐらい余裕のあるライフプランが求められます。

現在のところ、当面金利が上がる傾向はありませんが、20年後はさすがに予測できません。

20年後にもし金利が上がったとしたら、子どもの学費がしっかりと払えるか、老後の資金を用意できるかは大事なポイントです。

必ず色々なケースで、シミュレーションをしておきましょう。

また、安めの固定金利を借りて、今後一切、人生で金利には関わらない!

というのもまた、一手です。

ここまでわかれば、あとは自分の好みとシミュレーションの結果次第です。

さて、次回はいよいよ気になる「今後の金利の見通し」です。

変動金利はしばらく上昇する気配はありませんが、なぜ上がらないと予測するかについてレポートしていきます!

よかったら、次の記事もお読みください。