今回は、変動金利の金利がどのような仕組みで決まるかを徹底攻略していきたいと思います。

変動金利と言えば、金利が上がるかもしれない……

が、一番の不安かと思います。

今のところ金利が上がる要素はないのですが、これだけでは予言になってしまします。

そこで今回は、変動金利の金利の仕組みを、深い部分まで掘り下げていきたいと思います。

すべてお読みいただけると、

「なんとなく上がりそうだから怖い」

から

「勝手に上がるものではない」

に変化すると思われます。

それでは早速、変動金利の仕組みを細部まで分解していきましょう!

もくじ(タップできます)

変動金利の仕組みを解説していくよ!その前に…

この記事からお読みになる方は、前回の 変動金利 基本の「き」半年・5年・125%だけ覚えよう!

から、お読みください!

今回は、わりと応用編の内容になります。

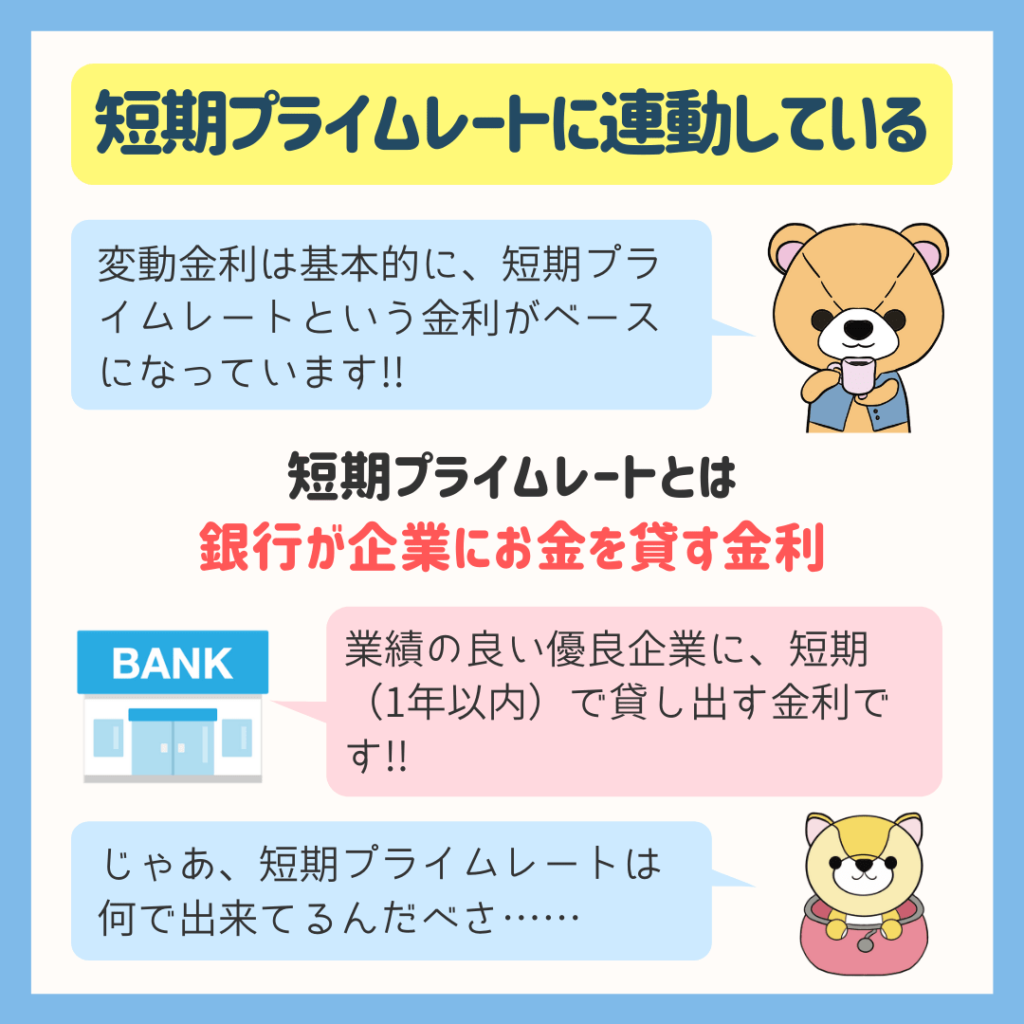

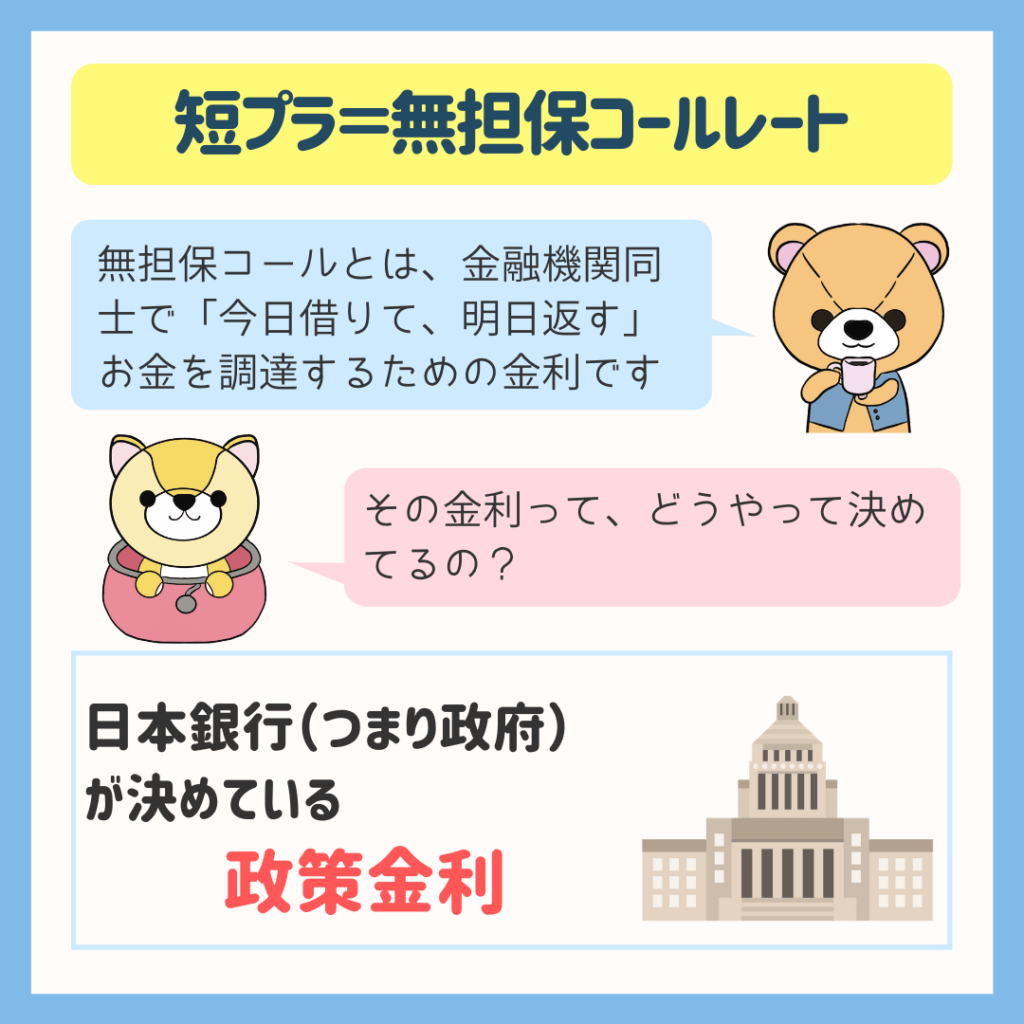

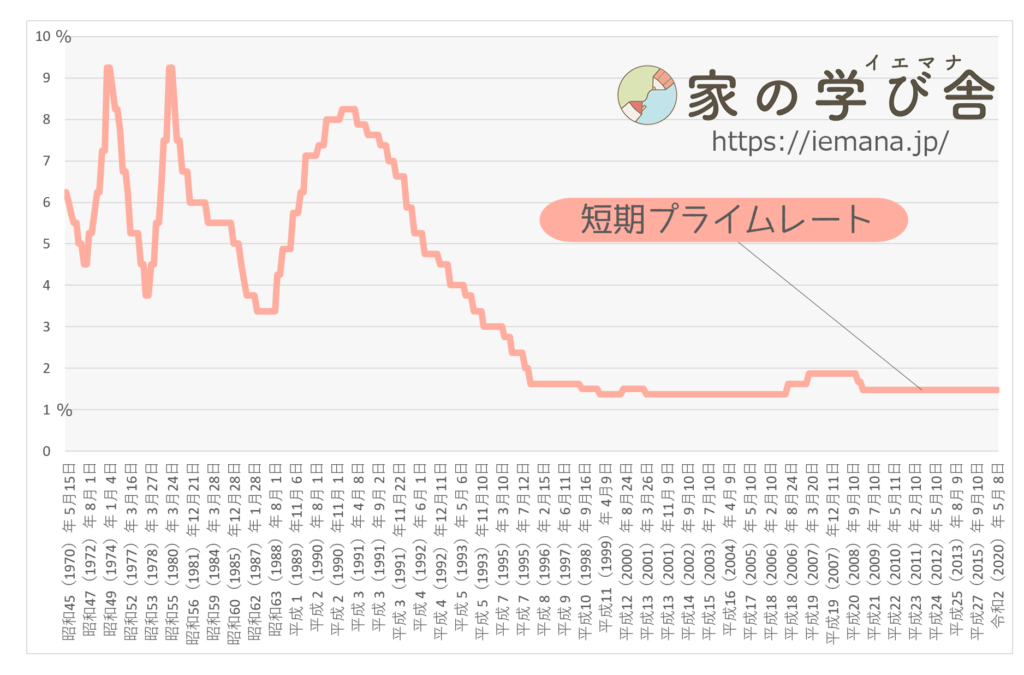

変動金利は短期プライムレートに連動している

変動金利は、短期プライムレートという金利相場に連動しています。

この短期プライムレート+1%が変動金利の基準金利(店頭金利)になっています。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

短期プライムレートって何?

短期プライムレートとは、業績の良い優良企業に、1年以内の短期で貸す場合の金利です。

実はこの短期プライムレートは、株の日経平均のような相場的な要素ではなく、各銀行が自由に設定して良い事になっています。

1988年までは公定歩合に連動して決められていましたが、1989年以降は金融自由化で、各金融機関が自由に決められることになっています。

しかし実際は、どの金融機関も横並びの%です。

![]() ぽちざいふ

ぽちざいふ

とよくま

短期プライムレートは無担保コールレート(無担保コール翌日物)で決まる

短期プライムレートは各金融機関が自由に決められる権限があるものの、実際は横並びと先ほど書きました。

では、金融機関は何をもとに短期プライムレートを決めているのでしょうか。

短期プライムレートの元になっている指標は、無担保コールレート(無担保コール翌日物)です。

無担保コールレート(無担保コール翌日物)とは

無担保コールレートとは、金融機関同士のお金の貸し借りの金利と考えてください。

名前の通り、無担保で今日借りて明日返す。

というような取引です。

![]() ぽちざいふ

ぽちざいふ

無担保コールレート=政策金利

無担保コールレートは、政策金利。

つまり、政府がその相場を決めています。

とよくま

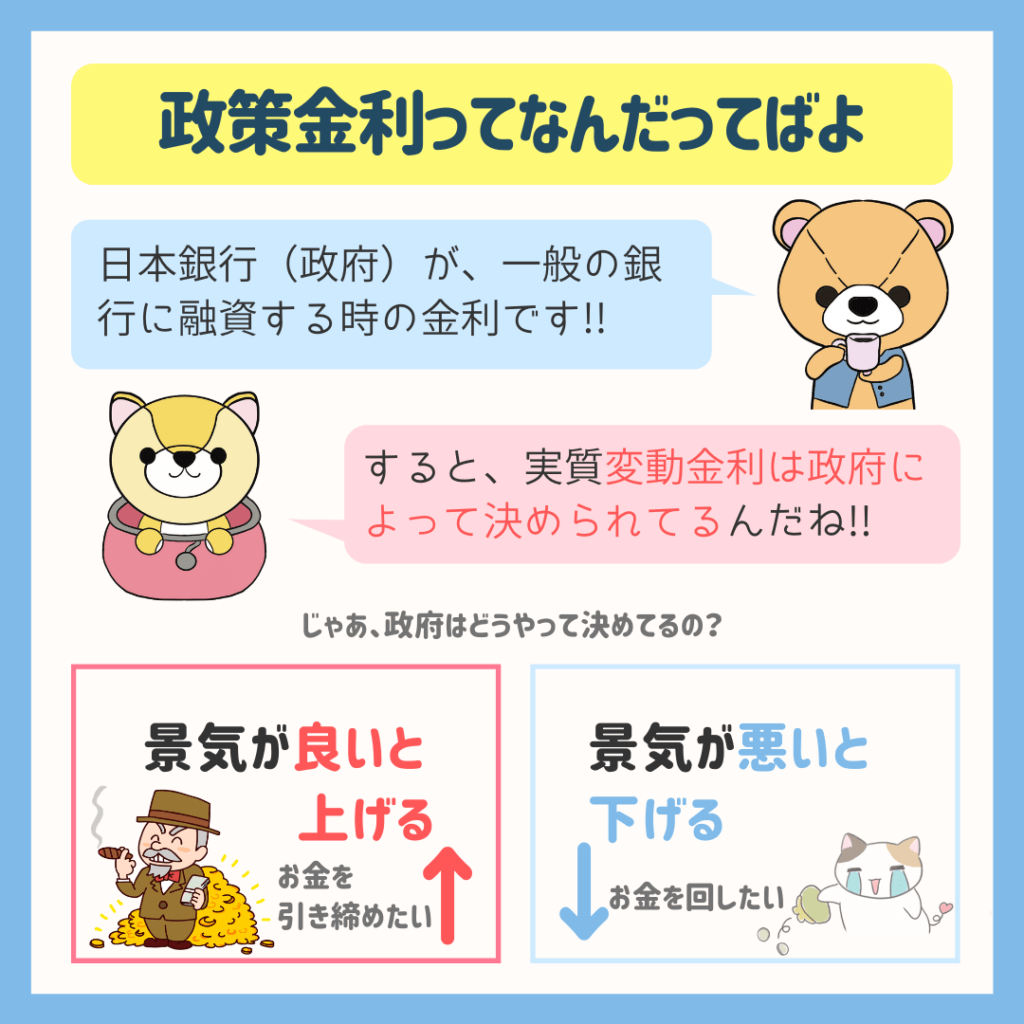

政策金利とは政府が決めた金利の相場

政策金利とは、政府が決めた金利の相場です。

日本銀行が一般の金融機関(銀行など)にお金を貸すときの金利相場が、政策金利です。

とよくま

政策金利は日本銀行(日銀)が決めていますが、景気が良いと金利を上げ、悪いと引き下げます。

今は景気が悪いと判断されているのでしょう。

世の中のお金を回してデフレから脱却するために、マイナス金利など政策金利は最安値と言っていいほど、抑えられています。

変動金利はこの政策金利の恩恵を受けているので、同じく最安値なのです。

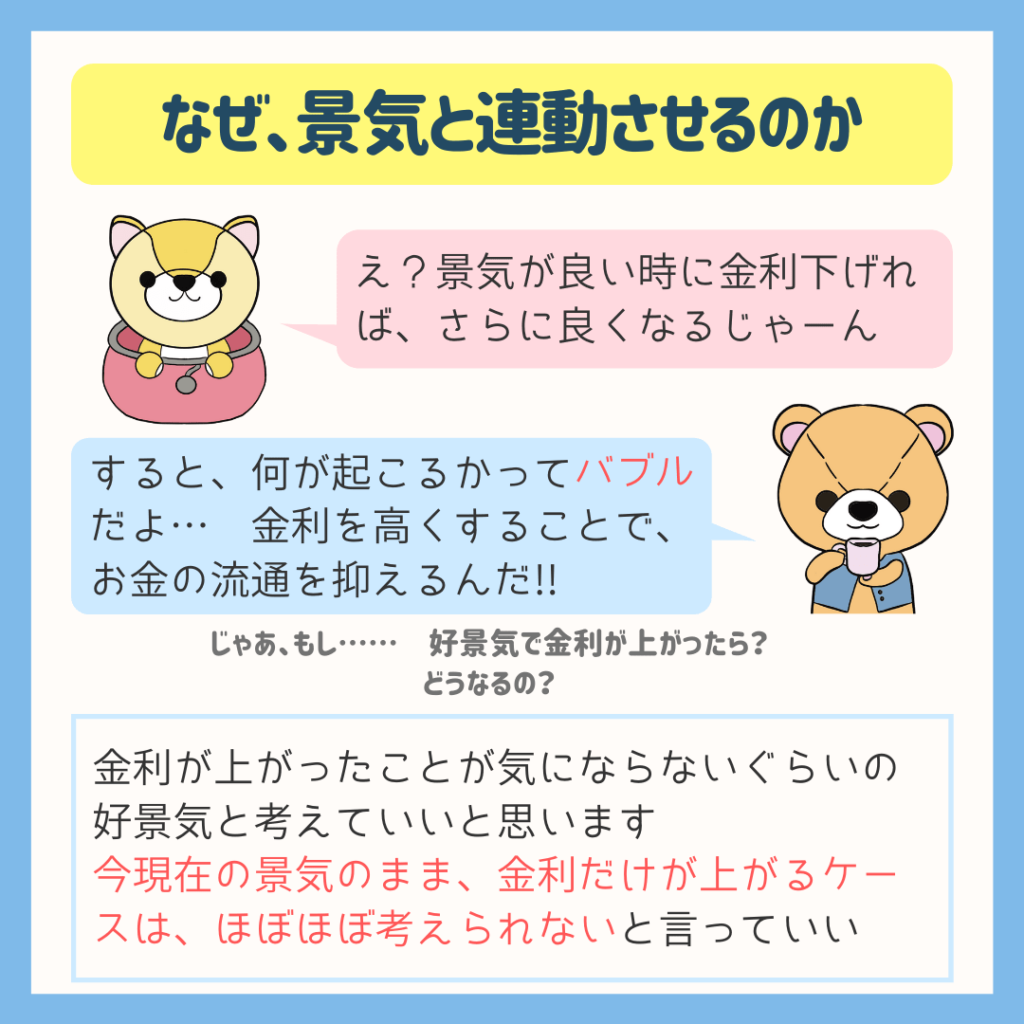

政策金利はなぜ景気と連動させるのか

景気が良い時にさらに金利を低くすれば、もっとお金が出回って、さらに景気が良くなって、ひゃっほい!

と考えたくなりますが、熱狂しすぎるとバブルになっちゃいます。

そこで世の中のお金の流れを抑えるために、金利を上げます。

銀行の預金の金利が上げれば、お金を預けたくなりますよね。

![]() ぽちざいふ

ぽちざいふ

とよくま

すると、世の中に出回るお金を抑えられますので、バブルを抑えられます。

そんなことで、デフレからなかなか脱却できない今現在、金利が上がる気配は全くない状況です。

金利が上がる時は景気の良い時

このように、基本的に金利が上がる時は景気が良い時です。

景気が良いとお給料も上がっていますし、世の中のお金がよく回っているので、お金も懐に入りやすい状況です。

なので、住宅ローンの金利が上がったとしても、思った以上に痛手ではないと考えられます。

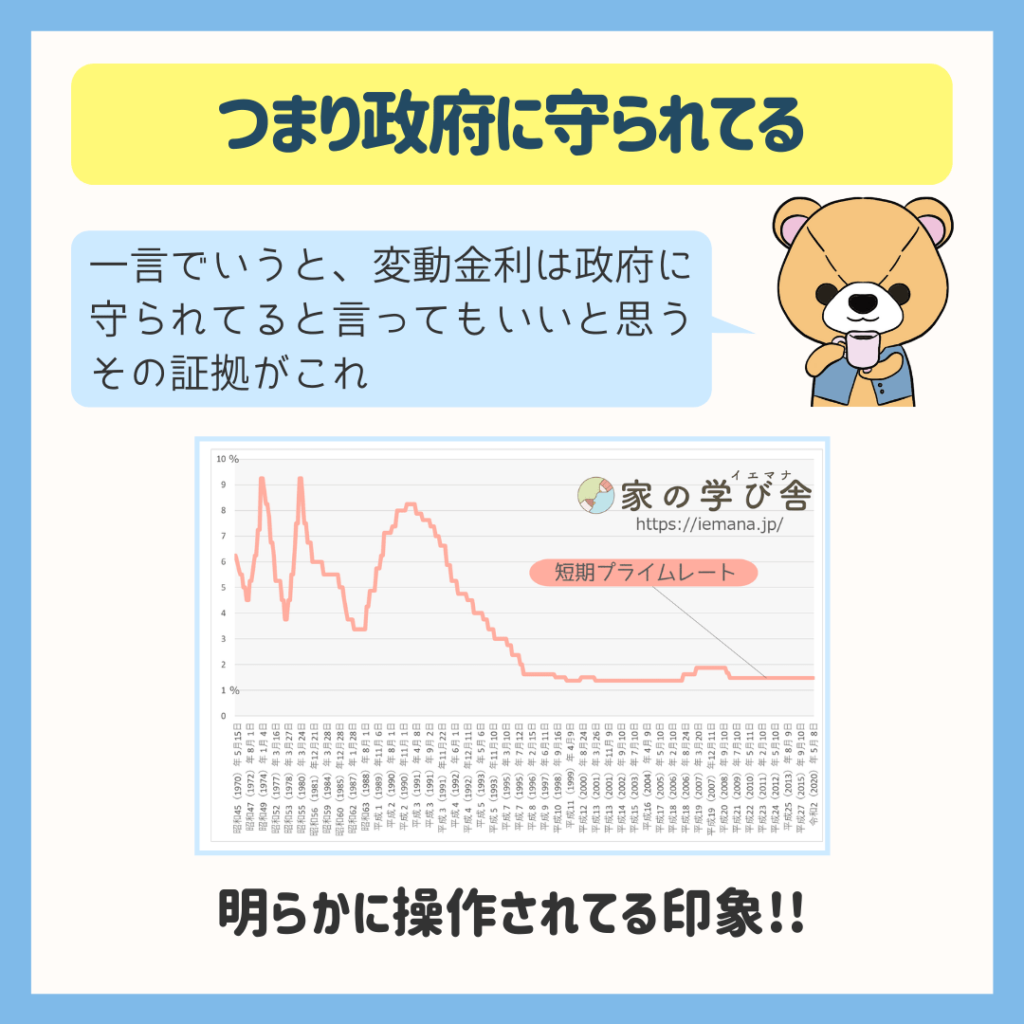

変動金利は政府に守られている住宅ローン

以上のことから、変動金利は政府に守られている住宅ローンと考えられます。

短期プライムレートの相場を見てみましょう。

明らかに操作されている印象を受けませんか。

変動金利と聞くと、株式や需要と供給のバランスのように、世の中の状況で激しく上下するイメージがありますが、政策金利は違います。

日銀が管理していますので、何の予告もなしに、急に上がっちゃったYO!

なんてことは、あり得ないのです。

上がる前に予告はありますし、兆候(きざし)は必ずあります。

大事なのは、金利が上がることではなく、上がった時に自分が対応できる状況かどうかです。

対応できる状況とは、ライフプラン全体が機能するか、つまり現金があるかです。

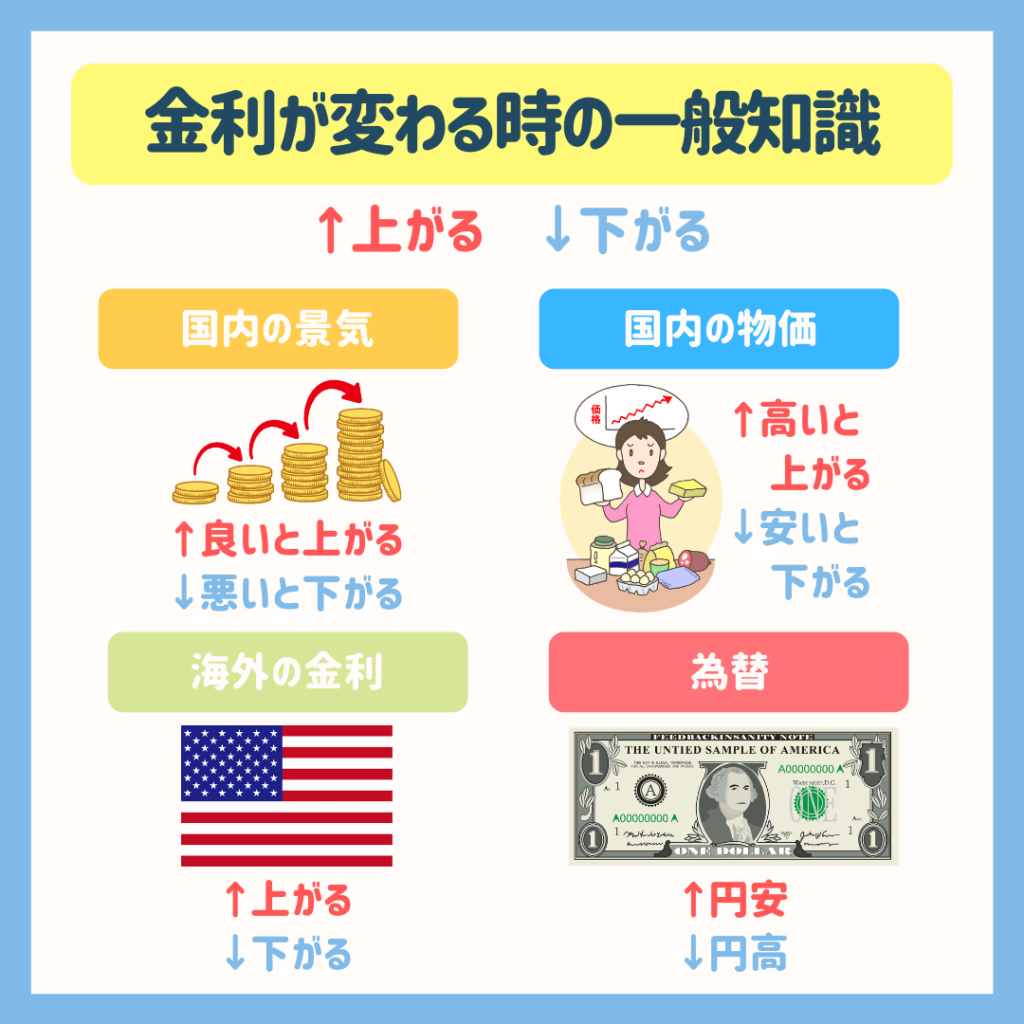

金利が変化する時の一般知識

ごくごく一般的な金利が変化する時の知識も、ご紹介しておきます、

国内の景気は、先ほどお伝えしましたね。

物価が上がると資金の需要が増えますので、金利が上がります。(インフレを抑える)

反対に物価が安くなると、必要なお金の量が減るので、金利が下がります。

海外の金利は足並みをそろえる傾向がありますので、連動して動くと言われていますが、最近はそうでもない気がします。(株式や為替、国内の景気に合わせている)

円安になると輸入するために、よりたくさんの資金が必要になり資金需要が増えます。

反対に円高になると、少ない円で輸入できるため、資金の需要は減ります。

また、為替によって物価も変わります。(円安だと価格は上がる)

とよくま

![]() ぽちざいふ

ぽちざいふ

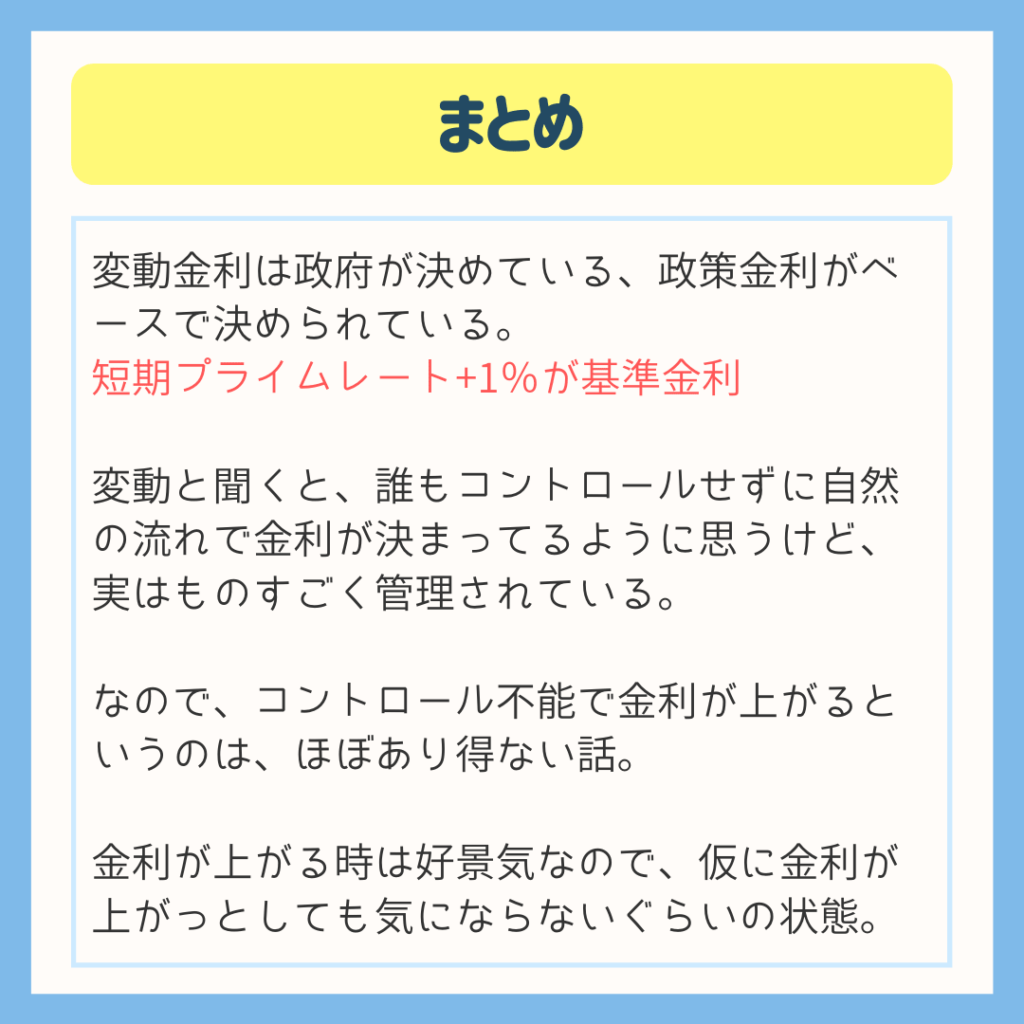

変動金利の金利の仕組みを解説!【短期プライムレート=政策金利】で決まっている まとめ

少し複雑な内容でしたので、最後におさらいをしておきましょう!

変動金利は政府が決めている、政策金利がベースになっています。

変動金利と聞くと、株式相場や需要と供給のバランスのように、激しく上下するようなイメージがありますが、日銀がガッチリ管理しています。

そのため、金利上昇=金利が暴走する ようなことは、あり得ません。

![]() ぽちざいふ

ぽちざいふ

また、金利が上がる前に、必ず日銀が何かしらのアナウンスをします。

仮に金利が上がったとしても、好景気なのでお金が集まりやすい状況です。

ボーナスや給料UPしていると思うので、金利が上がったことはそれほど気にならないと思います。

次回は、そうは言っても金利が上がるのは怖い!

じゃあ、どうやって上がっちゃうと危険なのか、固定との損益分岐点は。

について、レポートしていきたいと思います。

次の記事もお読みいただけるとうれしいです。