とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

まずは、フラット35がどんな住宅ローンなのかを知っていきましょう!

もくじ(タップできます)

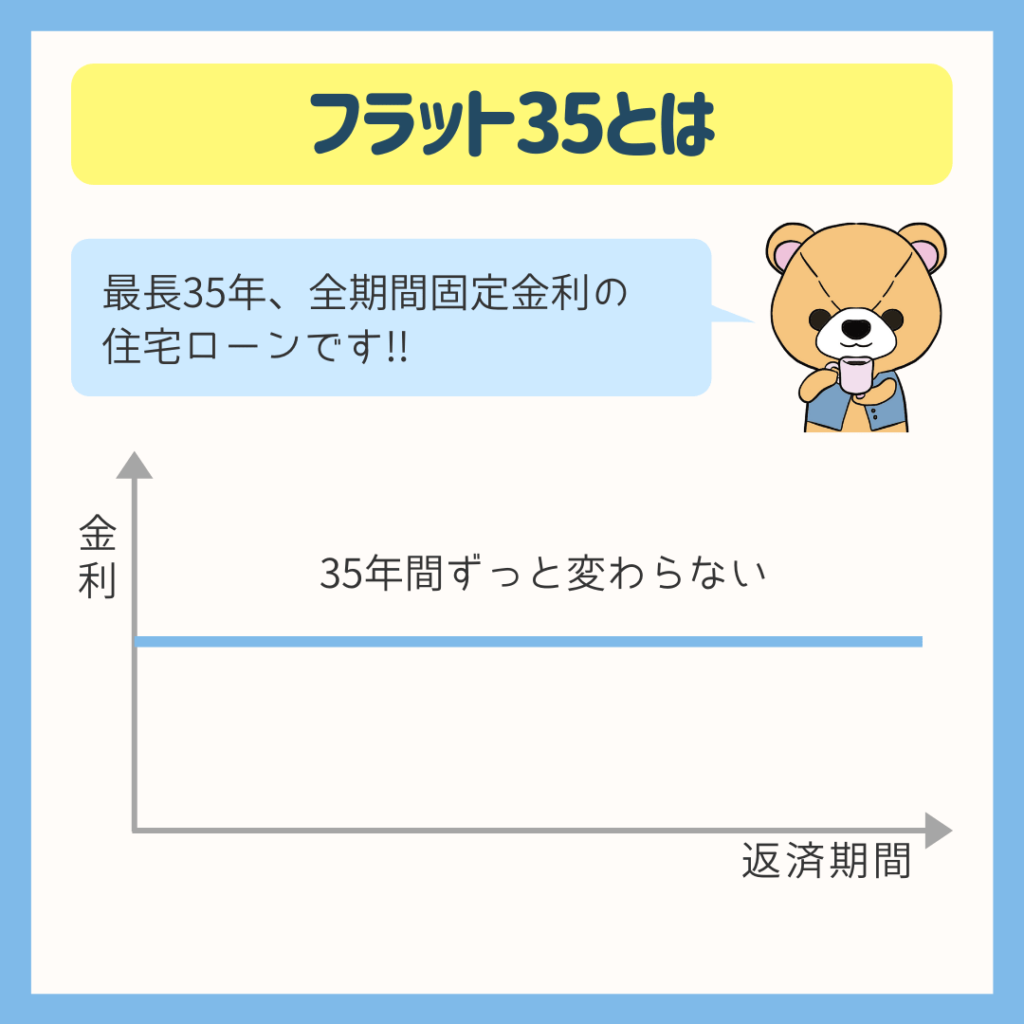

フラット35は全期間固定金利

フラット35の最大の特徴は、全期間固定金利です。

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

固定金利ではありますが、金融機関の変動金利タイプと比べると金利はかなり高めです。

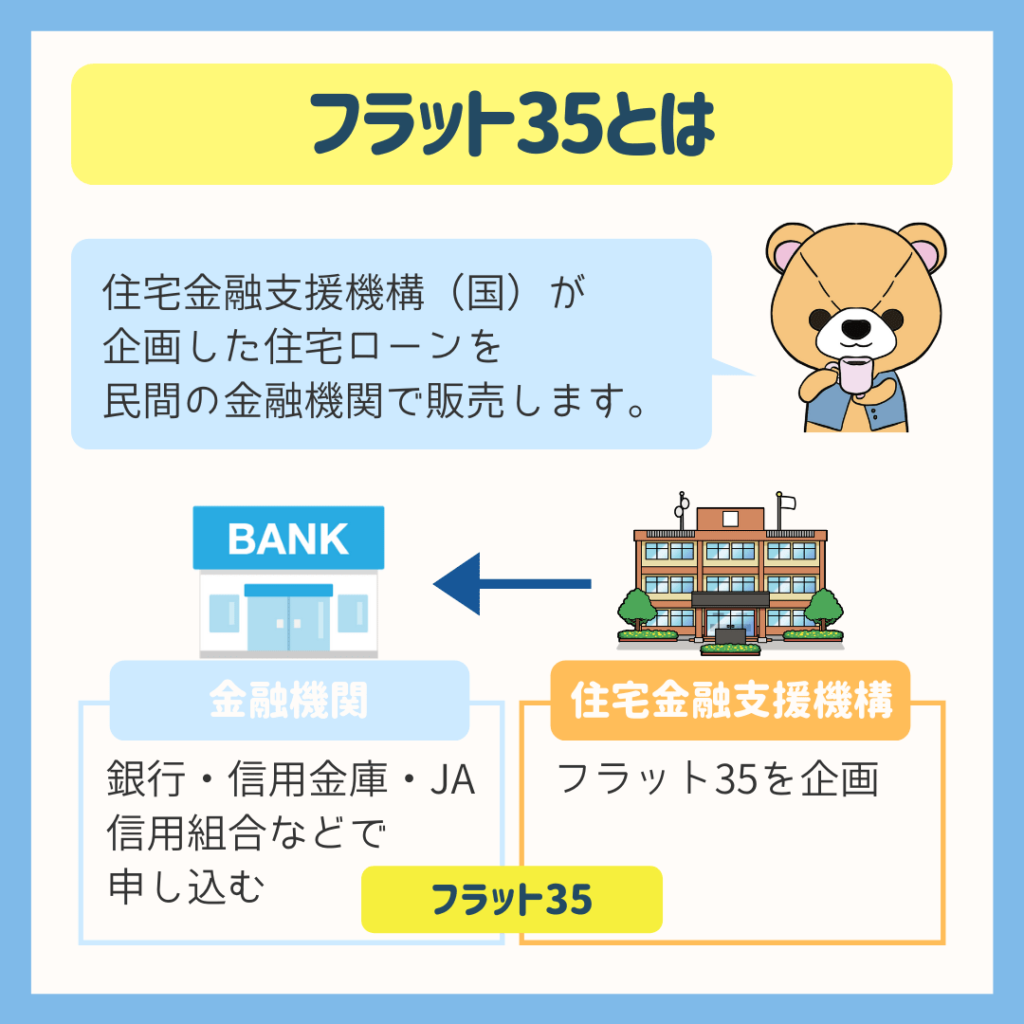

フラット35は国の企画した住宅ローン

フラット35は、住宅金融支援機構(国がバック)の住宅ローン商品です。

企画した住宅ローンは、金融機関を窓口にして販売されます。

![]() ぽちざいふ

ぽちざいふ

とよくま

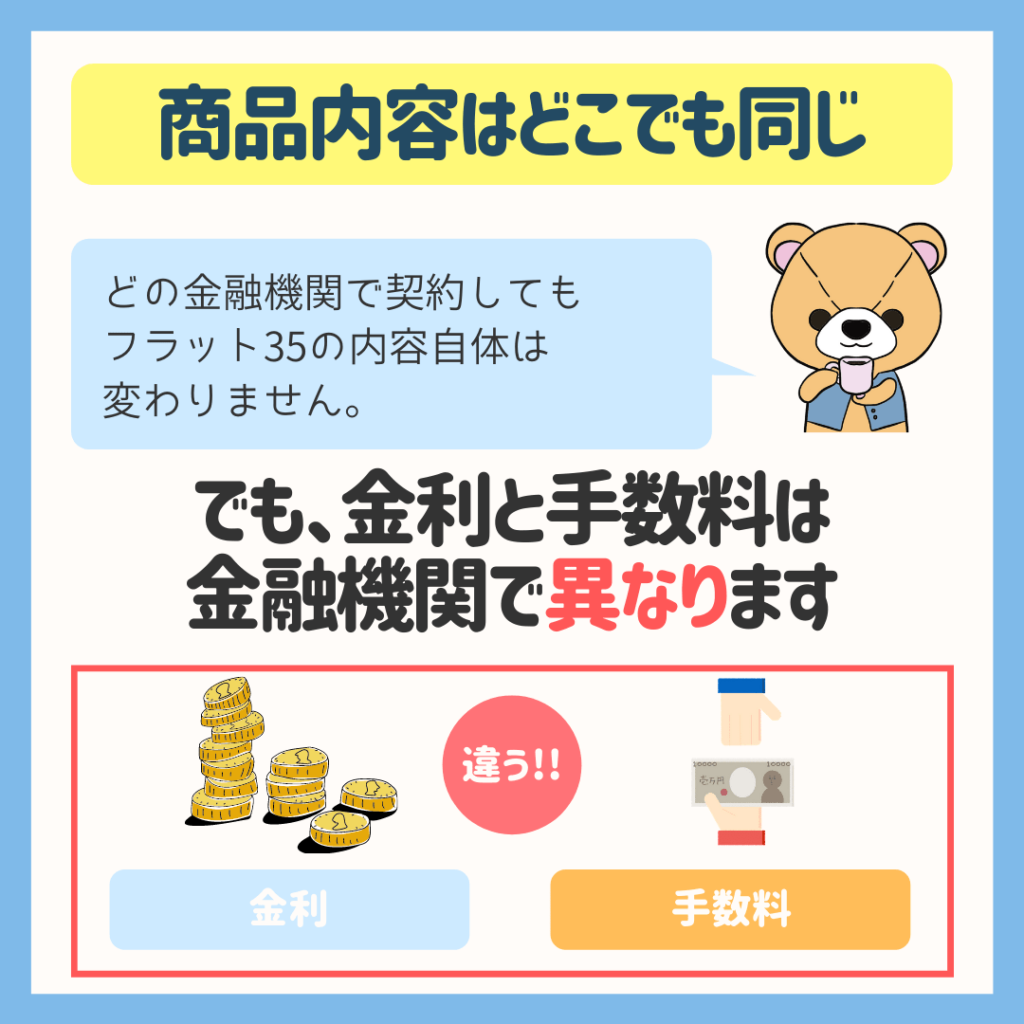

フラット35の商品内容はどこで契約しても同じ

フラット35は、基本的にどの金融機関で契約しても、その内容は変わりません。

![]() ぽちざいふ

ぽちざいふ

とよくま

ただし金利と手数料は金融機関で異なる

とても重要なのは、金利と手数料は金融機関によって違います。

この仕組みは、売っているお店によってお菓子の値段が違うのと同じです。

![]() ぽちざいふ

ぽちざいふ

とよくま

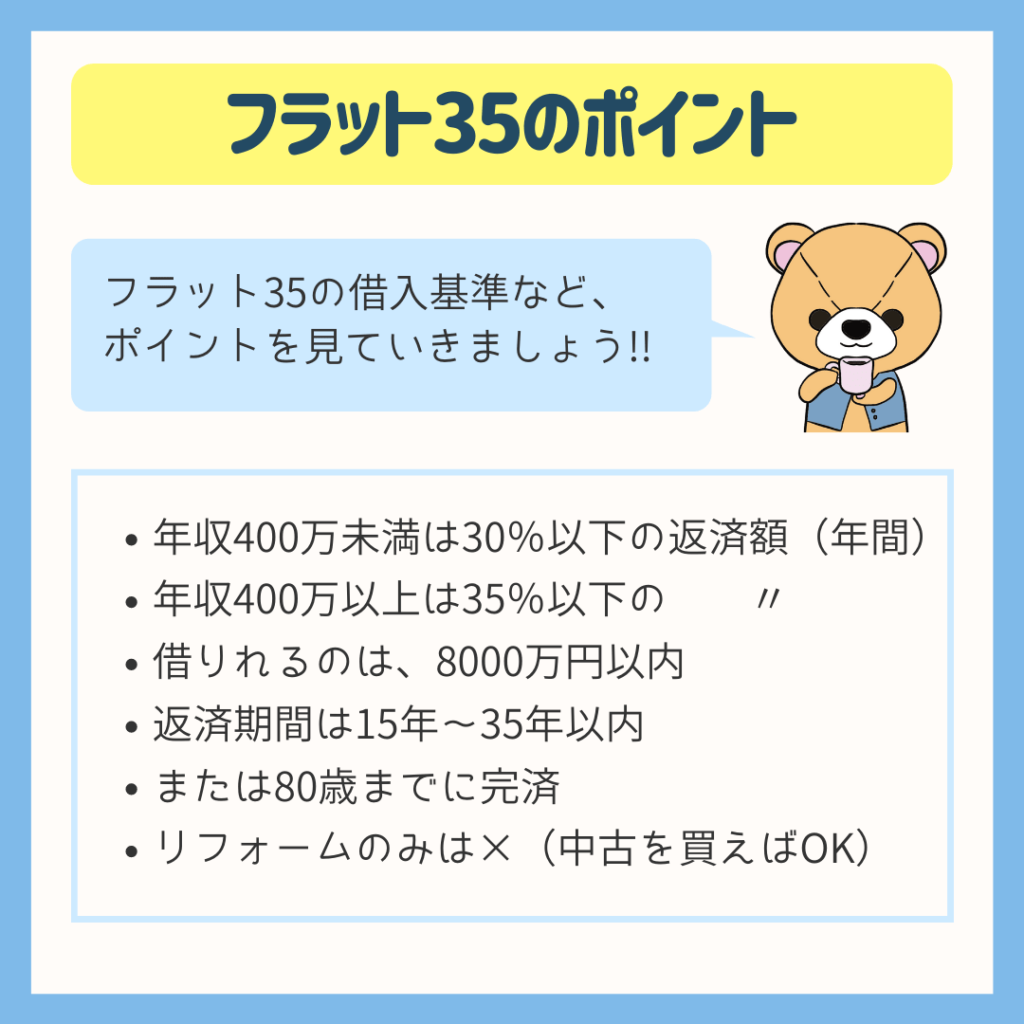

フラット35の借入基準

フラット35の借入基準は、どこの金融機関でも基本的には変わりません。

リフォームのみには利用できないのが、大きなポイントです。

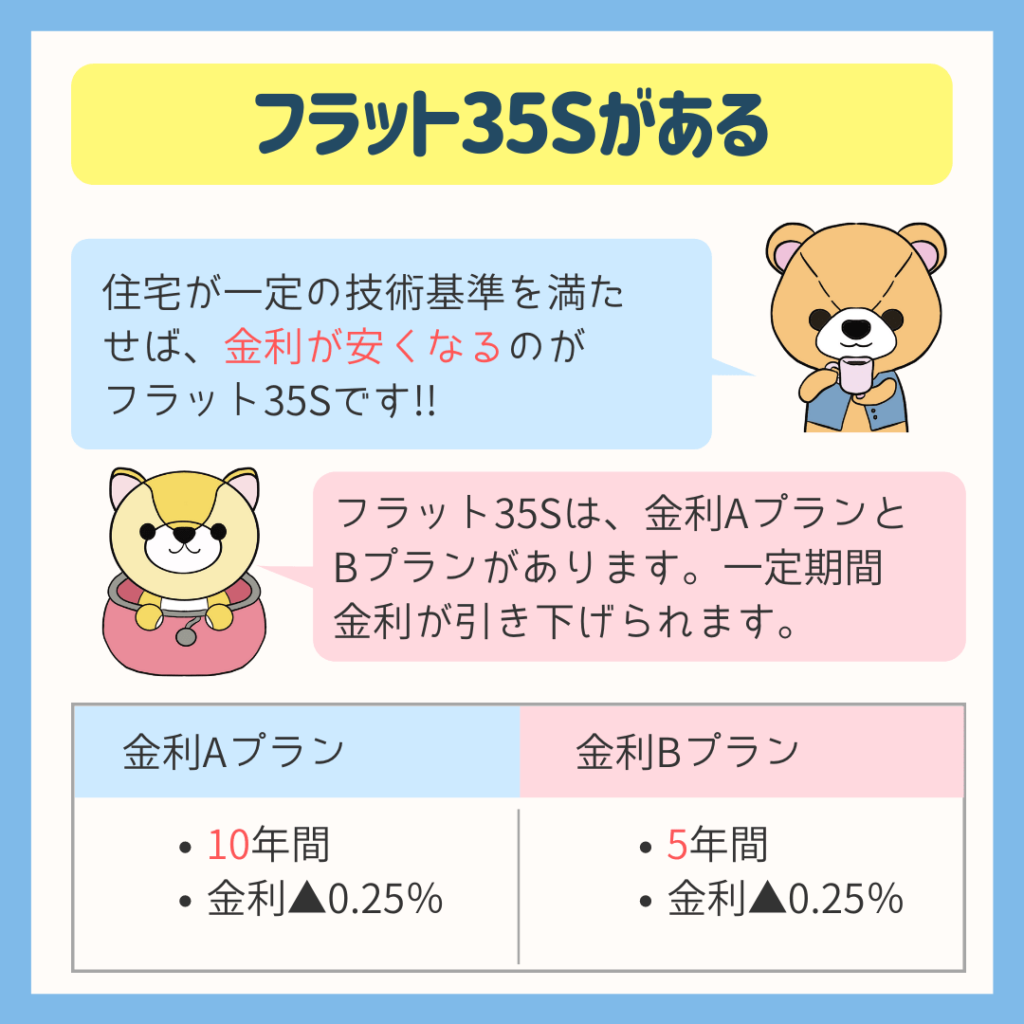

フラット35Sとは

通常のフラット35に対して、住宅が一定の技術水準を満たすことでSタイプとして優遇措置を受けることができます。

AプランとBプランの違いは、Aプランの方がより厳しい基準をクリアしている。

と、考えてください!

![]() ぽちざいふ

ぽちざいふ

とよくま

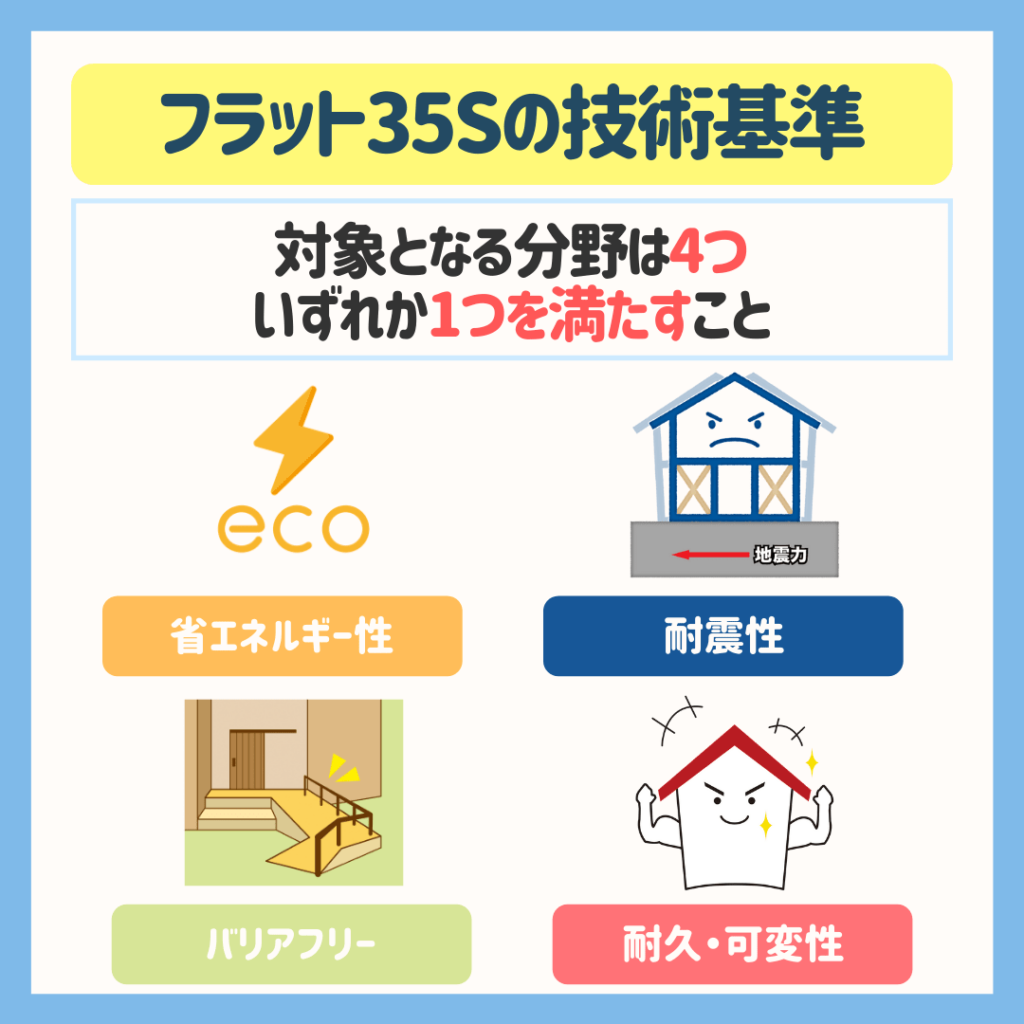

フラット35Sの技術基準

フラット35Sの基準は、よっぽどのローコストでなければ、比較的満たしやすい基準です。

4つすべてではなく、1つ満たせばいいので、

こだわるポイントがひとつでもあれば、割と達成しやすいです。

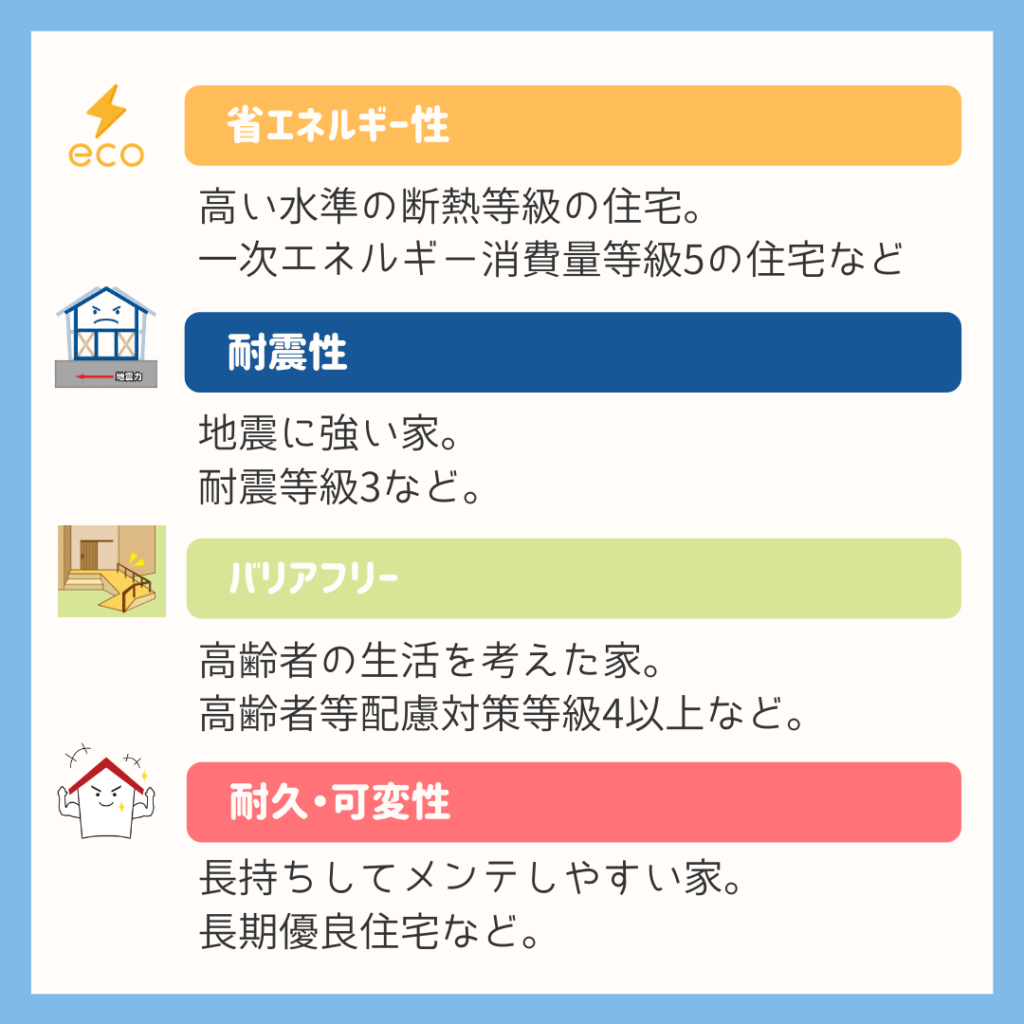

それぞれの技術基準は、一定の等級を満たすことで◯となります。

個人的には、どれか1つを選べ と言われると、耐震等級3かなと思います。

詳しい話は割愛しますが、地震保険は火災保険と違い、建物を全額補償するものではありません。

とよくま

![]() ぽちざいふ

ぽちざいふ

地震保険は、地震で被災した時に生活を立て直すためのお金であって、建物を建て替えるための補償ではないのです。

以上のことから、どんな高性能な家でも、住めなくなってしまったら元も子もない。

ということで、どれか1つと選んで!

となれば、耐震等級3を選ぶことをオススメします。

とよくま

![]() ぽちざいふ

ぽちざいふ

フラット35Sを満たすために、建物の値段がどこまで上がるのか。

通常のフラット35と、グレードを上げてSにした場合の住宅ローンの比較。

とよくま

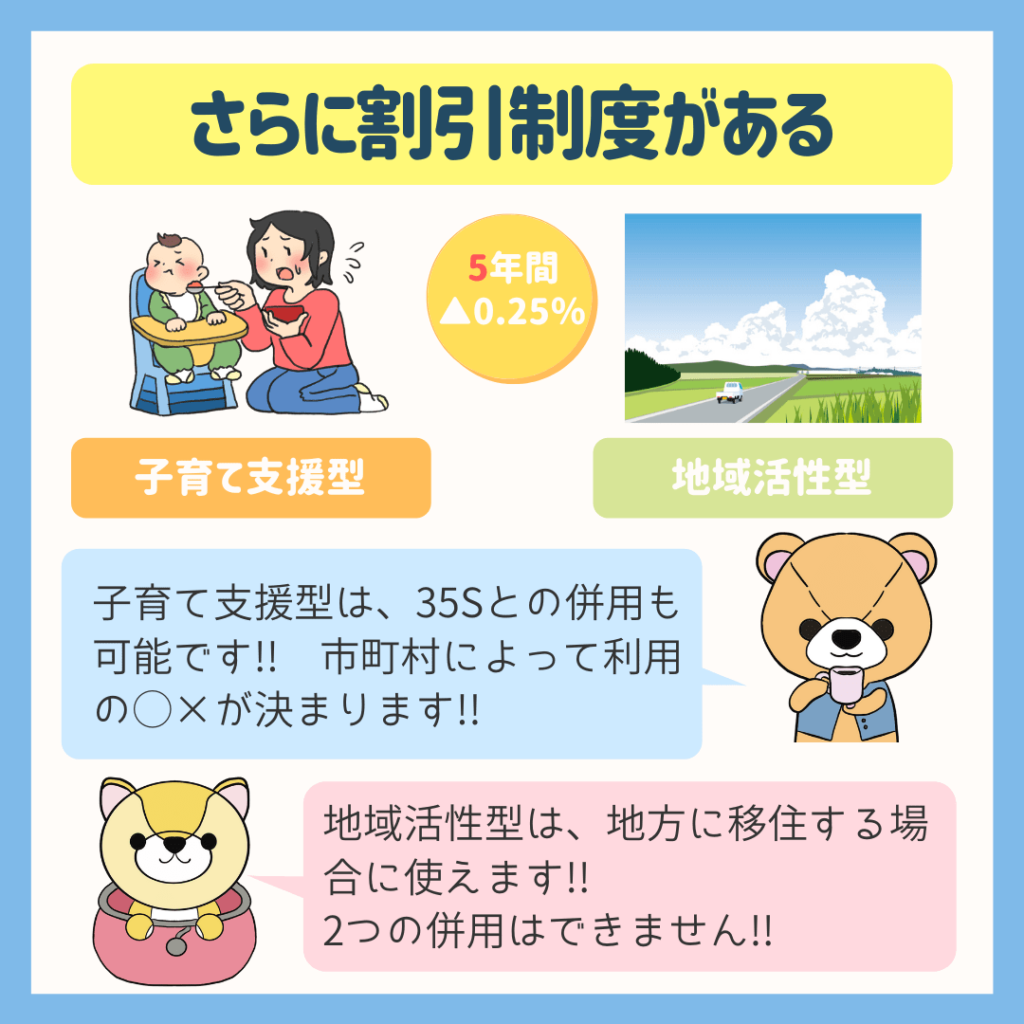

子育て支援型と地域活性型で金利を引き下げできる

先日、自治体融資について解説しましたが、自治体融資の1つと考えてください。

それぞれ、市町村や都道府県によって、利用できるかが分かれます。

子育て世帯であれば、子育て支援型が利用できる確率が高いので、市町村や都道府県のWEBサイトを調べてみましょう。

地域活性型は、田舎に移住する場合に使えます。

都市部ほど利用できず、地方ほど利用できる確率が高いです。

![]() ぽちざいふ

ぽちざいふ

こんなケースでは、利用できる確率が高いです。

子育て支援型とフラット35Sは併用可能

割と強めなのが、金利引き下げの併用です。

- 子育て支援型+フラット35S金利Aプラン:5年間▲0.5%

- フラット35S金利Aプラン:5~10年間▲0.25%

一部フラット35関連の商品には適用できませんが、検討する価値は十分にあるかと思います。

固定金利派の人は一考の価値がある住宅ローン

子育て支援型とフラット35Sの合わせ技で、全期間固定金利としては金融機関の商品より安く借りることが可能な例も出てくるかもしれません。

団信に入らなければさらに金利は安くなるので、

「生命保険で保障は十分」

という人で、「現在は変動金利より高いけど固定金利で安心したい。」

この2つの条件が重なる人は、一考する価値のある住宅ローンだと思います。

もしもの時や災害時も国がバックなので安心

2020年のコロナ禍で、住宅ローンの支払いに困った人が続出ししました。

そんな中、住宅金融支援機構は迅速に具体的な救済措置をアナウンスしました。

一方で金融機関は救済措置のアナウンスはするものの、支援機構ほど具体的な内容は公表しませんでした。

とよくま

具体的な救済内容を事前に知ることで、自分たちにとって何が一番良いのかを、じっくりと家族で話し合うことができます。

その上で、自分たちに合った支払い条件の変更を希望することができます。

国民に安心して住宅を取得してもらうために設立された背景があるので、緊急時の対応は「生かす」が前提にあるなと感じました。

最後になりますが、この記事が少しでもお役に立てればうれしく思います。