先回まで、公的制度(公的保障)や民間保険に入りすぎな件を解説してきました。

今回は、いよいよ団信の制度について解説していきたいと思います。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

もくじ(タップできます)

団信はコスパとしては最強の生命保険

とよくま

![]() ぽちざいふ

ぽちざいふ

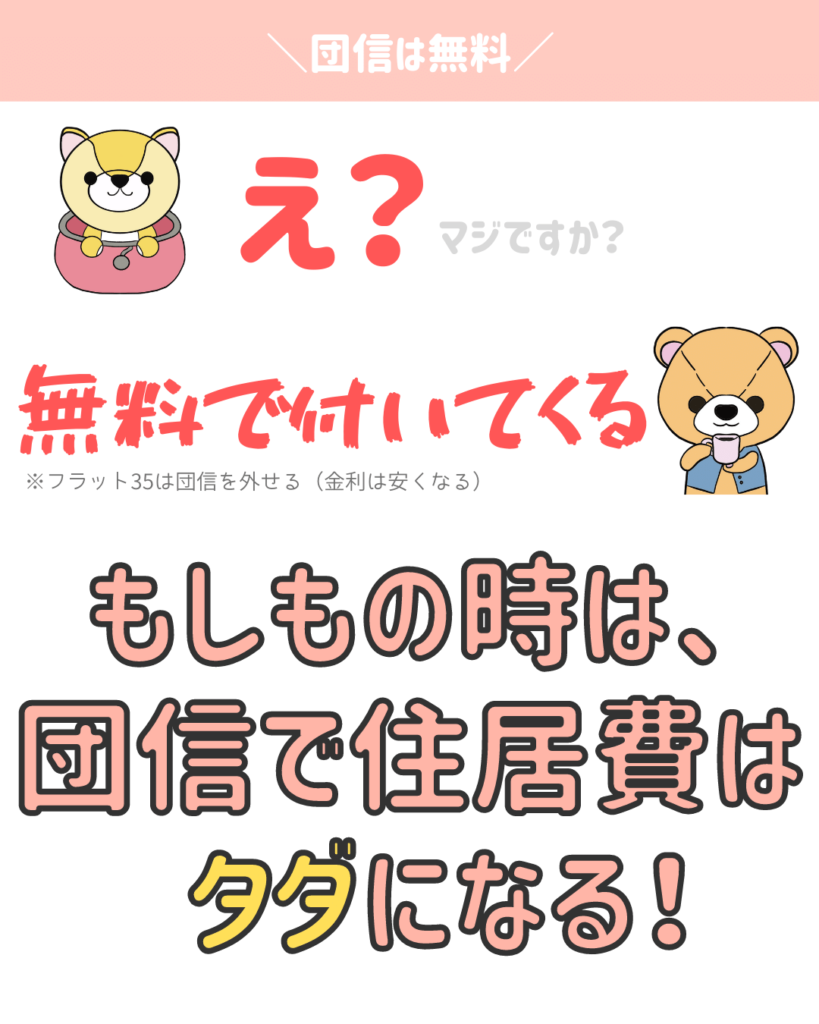

基本の団信は、無料だからです。

![]() ぽちざいふ

ぽちざいふ

とよくま

無料で付いて、もしもの時には住宅ローンが0円になる。

ある意味ではコスパという言葉がつかえないほど、オトクな生命保険だと思います。

団信は住宅ローンに付帯される生命保険

![]() ぽちざいふ

ぽちざいふ

とよくま

正式名称は、団体信用生命保険といいます。

名前からも生命保険という事がわかりますね。

何となく付帯、付属すると聞くと、クレジットカードの保険などのイメージがありますが、まったく違う性質と考えていいと思います。

団信は無料で付いてくる

とよくま

ただし、フラット35は団信を外すことで金利が安くなります。

一般的な金融機関の住宅ローンは、団信の加入が義務となります。

つまり、健康に問題があると住宅ローンを借りることができません。

健康に問題がある必要の団信は有料

では、健康に問題があると住宅ローンが借りれないかというと、ちゃんと方法はあります。

ただし、有料になります。

ざっくりですが、+0.3%ぐらいの金利で、ワイド団信というサービスがあります。

基本的に住宅ローンは団信の加入が義務なので、オプションではありますが必須加入となります。

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅は贅沢品で負債?団信の観点から考える

情報発信は、その人それぞれの考えがあってしかるべきだと思います。

ただ、団信の観点から考えても、住宅は贅沢品で負債でしょうか。

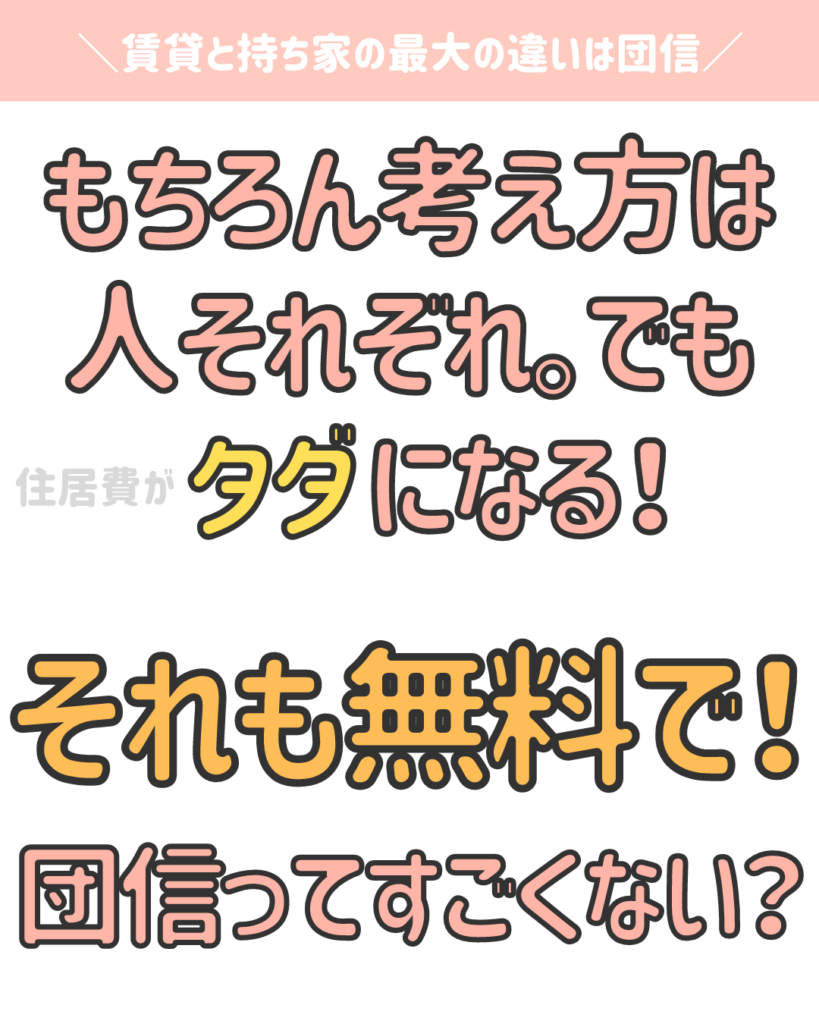

逆に賃貸だった場合を想定してみましょう。

賃貸でもしものことがあった時は、これから先も住居費を支払い続けることになります。

一方で団信がある持ち家は、その場で0円になります。

とよくま

たしかに、何事もなく数十年たてば建物の評価は0以下のマイナスで、負債じゃないか! と言えば、不動産価値の観点ではその通りです。

ですが、ライフプランの観点から考えると少し違います。

購入時から教育費がピークでかかり、子どもが巣立つまでの住居費に対して、無料で0円になる保険が掛けられている。

団信の有無で、ライフプラン全体のお金の流れは大きく変わってきます。

![]() ぽちざいふ

ぽちざいふ

とよくま

つまり結果論(不動産価値)ではなく、(住宅購入時現在からの)見えない未来に対しての安心材料として、とても優秀なのです。

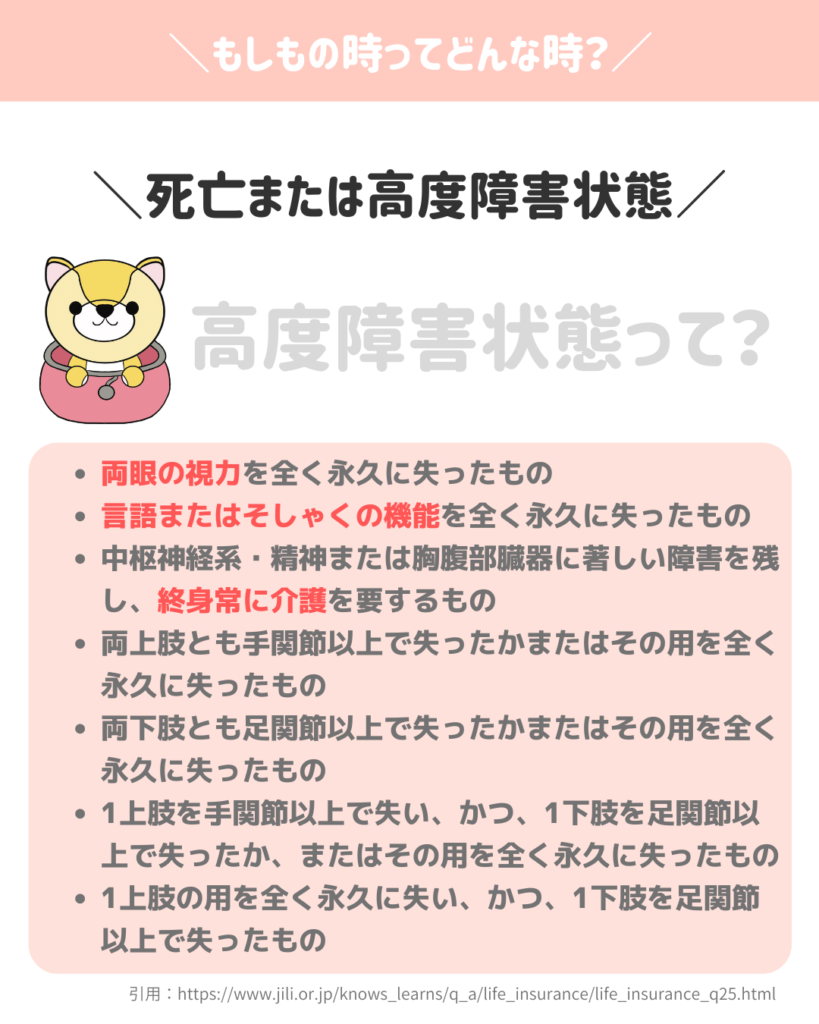

もしもの時ってどんな時?高度障害状態とは

![]() ぽちざいふ

ぽちざいふ

とよくま

もう少し、わかりやすく考えてみましょう。

団信の仕組みと高度障害状態をわかりやすく考える

とよくま

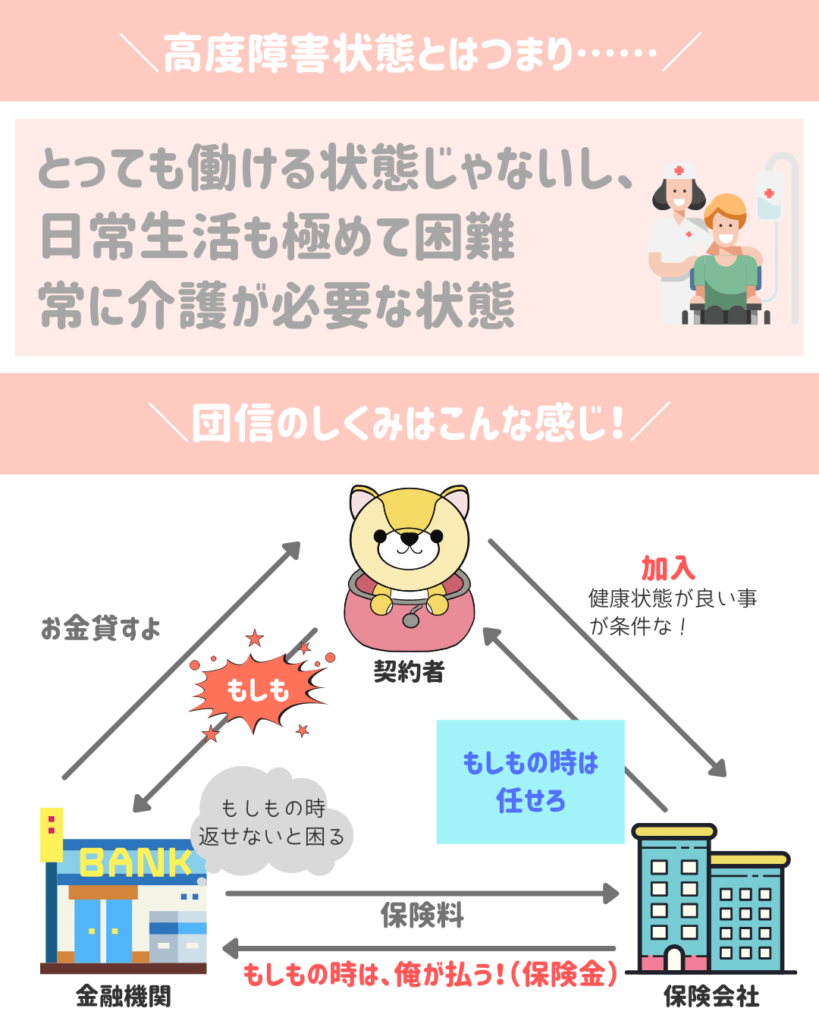

団信の仕組みは、住宅ローンを借りている金融機関を介して、保険会社が実際には受け持っています。

基本の団信の保険料は金融機関が負担していますが、オプションの保険料は契約者が負担しています。

団信は生命保険の一部として考える

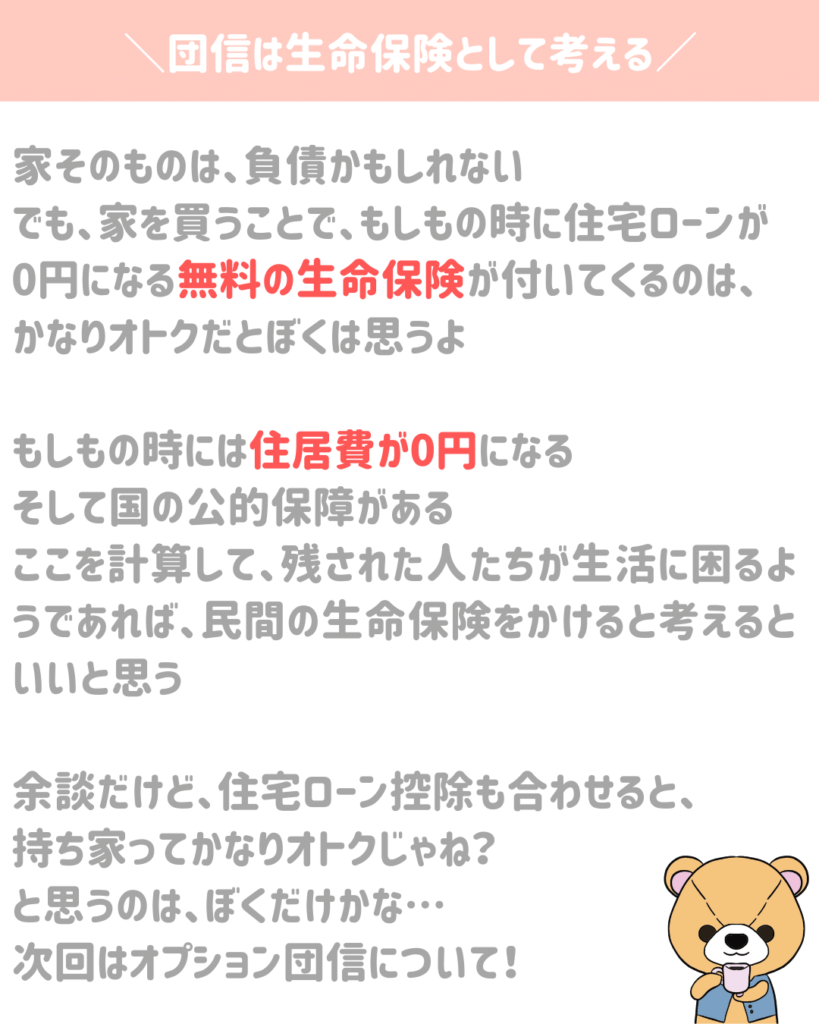

住宅そのものは、お金(資産)の面だけで考えれば負債かもしれません。

ですが、住宅ローン控除と団信という特典を考えると、財産の側面だけでは測れない部分があるかと思われます。

住宅ローン控除も団信も、目に見えにくい特典ですが、しっかりとその内容を把握するととても心強い制度だと思います。

資産価値の側面だけではなく、買った時点から老後までのライフプラン、マネープランの観点でも考えると、またその答えは変わると思います。

次回は、オプション団信について解説していきます!