今回は、住宅ローンの利息の計算方法を解説していきたいと思います。

住宅だけではなく、大きな買い物をする時に、ほとんどの人が利用するであろうローン。

正しい利息の計算方法を知っておくことで、正しい買い物の判断ができるようになります。

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

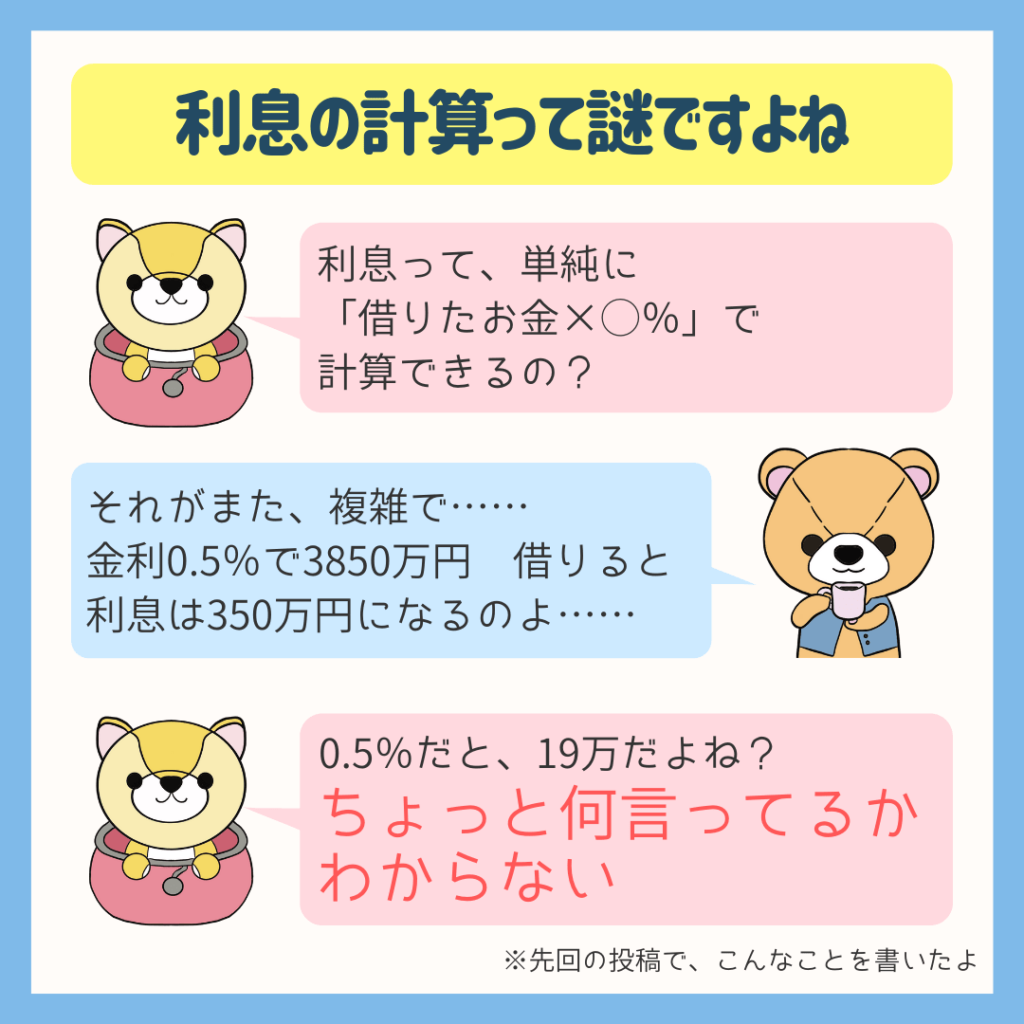

ところで、金利ってこんな疑問がありませんか?

そう、3850万円の0.5%だと、19万円ですよね。

![]() ぽちざいふ

ぽちざいふ

どうして35年ローンで、350万円にもなるのでしょう。

![]() ぽちざいふ

ぽちざいふ

今回は、この仕組みを完璧に理解しちゃいましょう!

もくじ(タップできます)

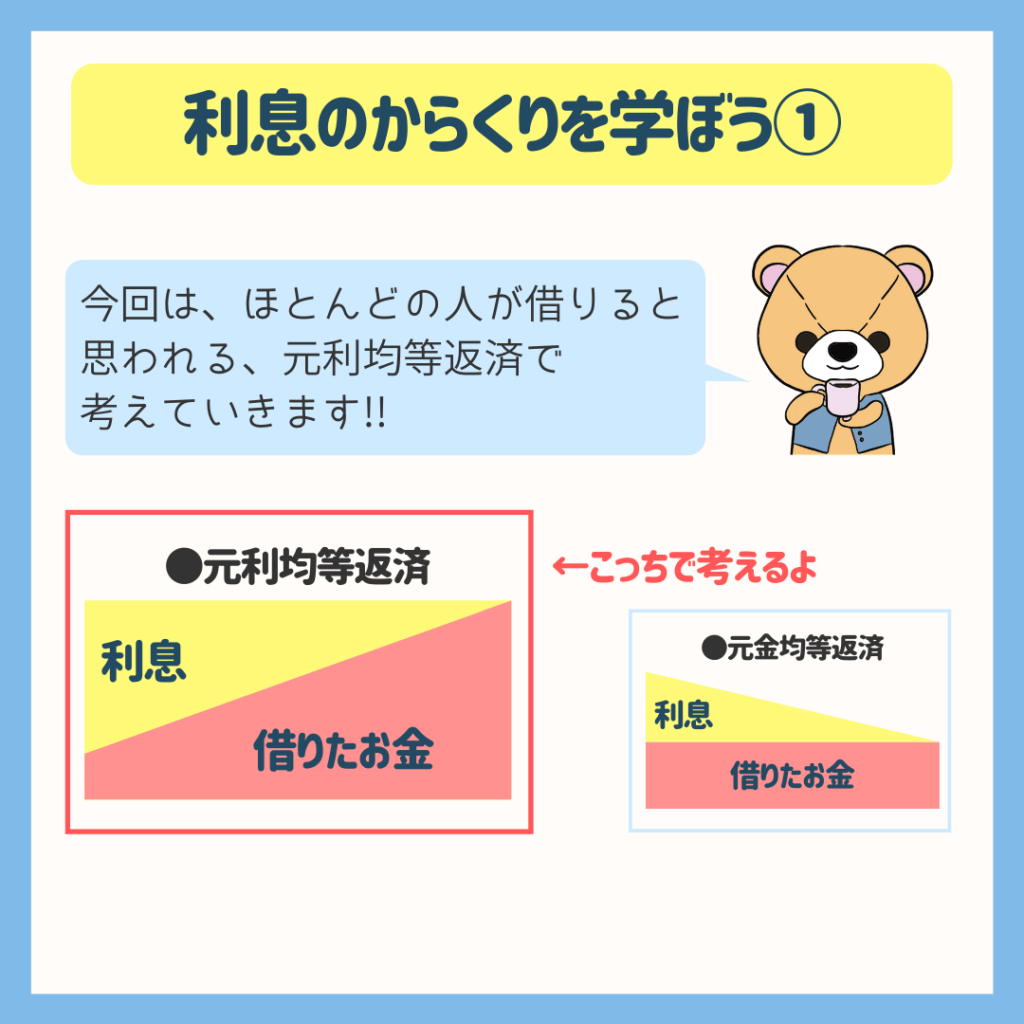

利息のからくりを学ぼう

今回は、元利均等返済で考えていきましょう!

とよくま

![]() ぽちざいふ

ぽちざいふ

ちなみに、元金均等返済だとまた少し、計算方法が変わってきます。

返済のイメージ

とよくま

![]() ぽちざいふ

ぽちざいふ

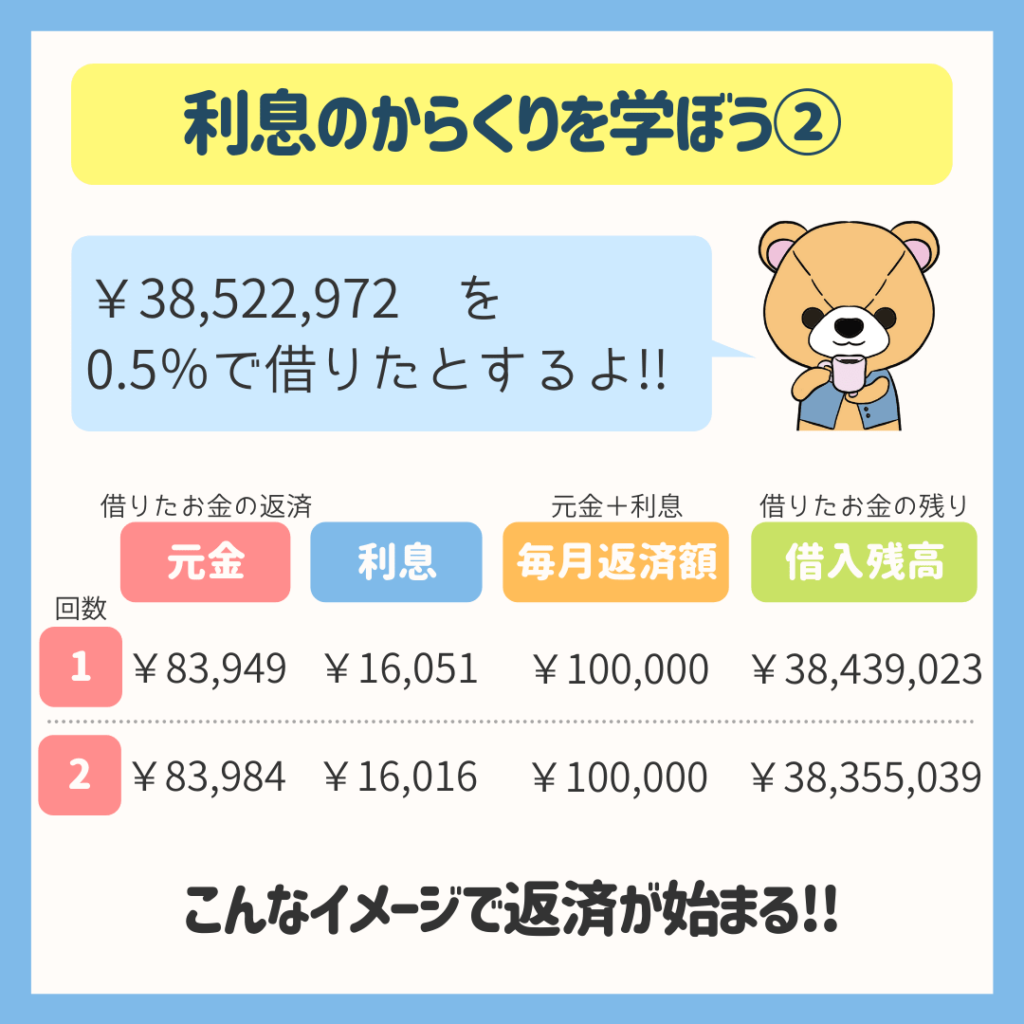

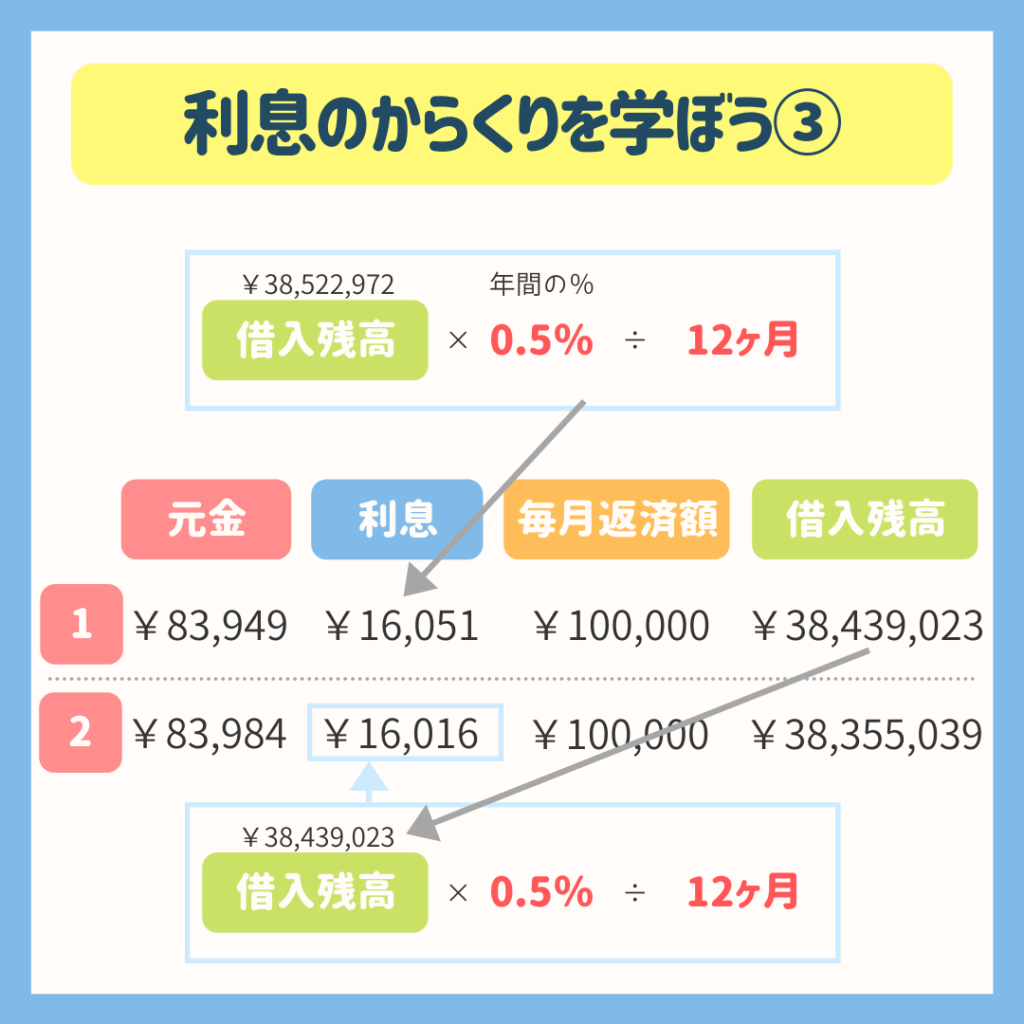

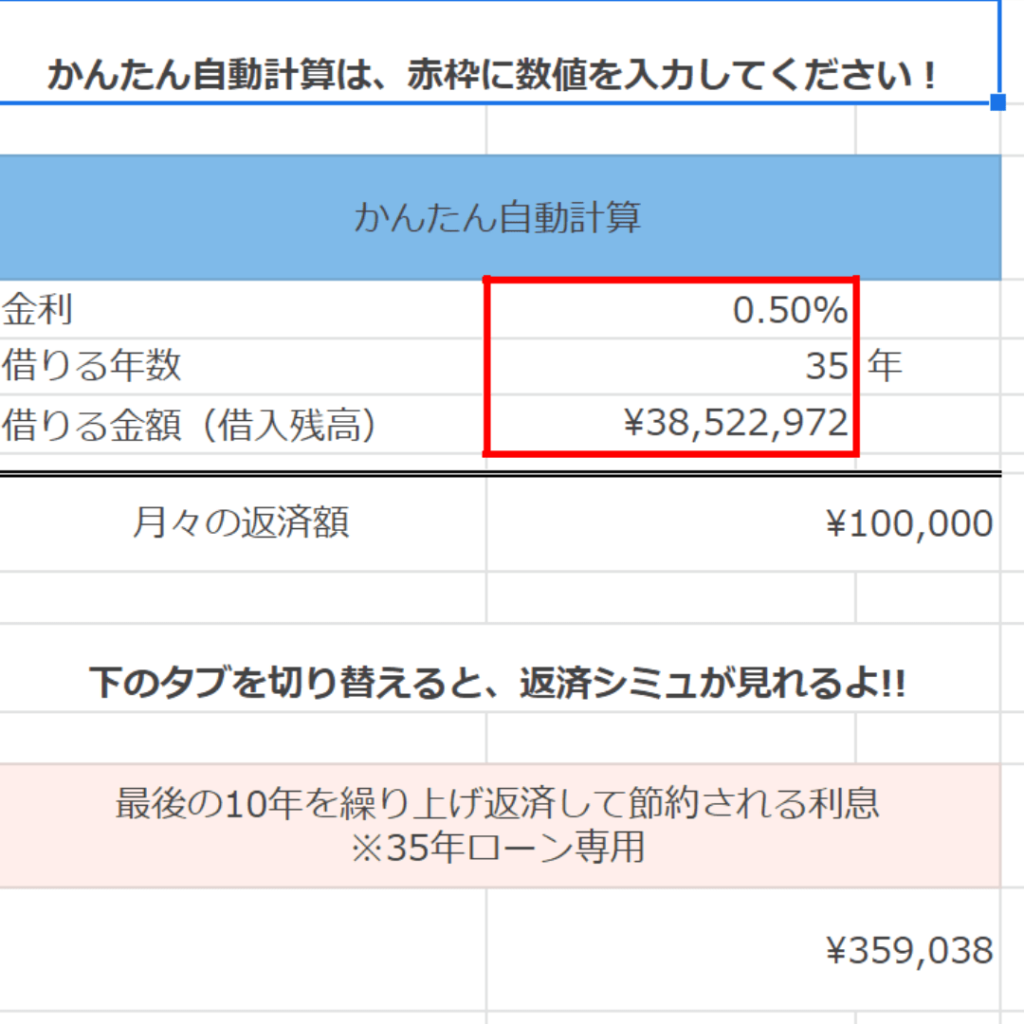

- 3850万円(¥38,522,972)の借入

- 金利は0.5%

図は、返済の1回目と2回目をピックアップしています。

それぞれ左から

- 元金(借りたお金の返済額)

- 利息

- 毎月返済額(元金+利息)

- 借入残高(先月の借入残高-今月の元金)

![]() ぽちざいふ

ぽちざいふ

住宅ローンの利息の計算方法

むずかしそうな利息の計算ですが、実は小学校で習う算数の計算でできちゃいます。

![]() ぽちざいふ

ぽちざいふ

最初の¥38,522,972は借りた金額ですね。

今回は1回目と2回目だけですが、この計算がずっとループしていきます。

とよくま

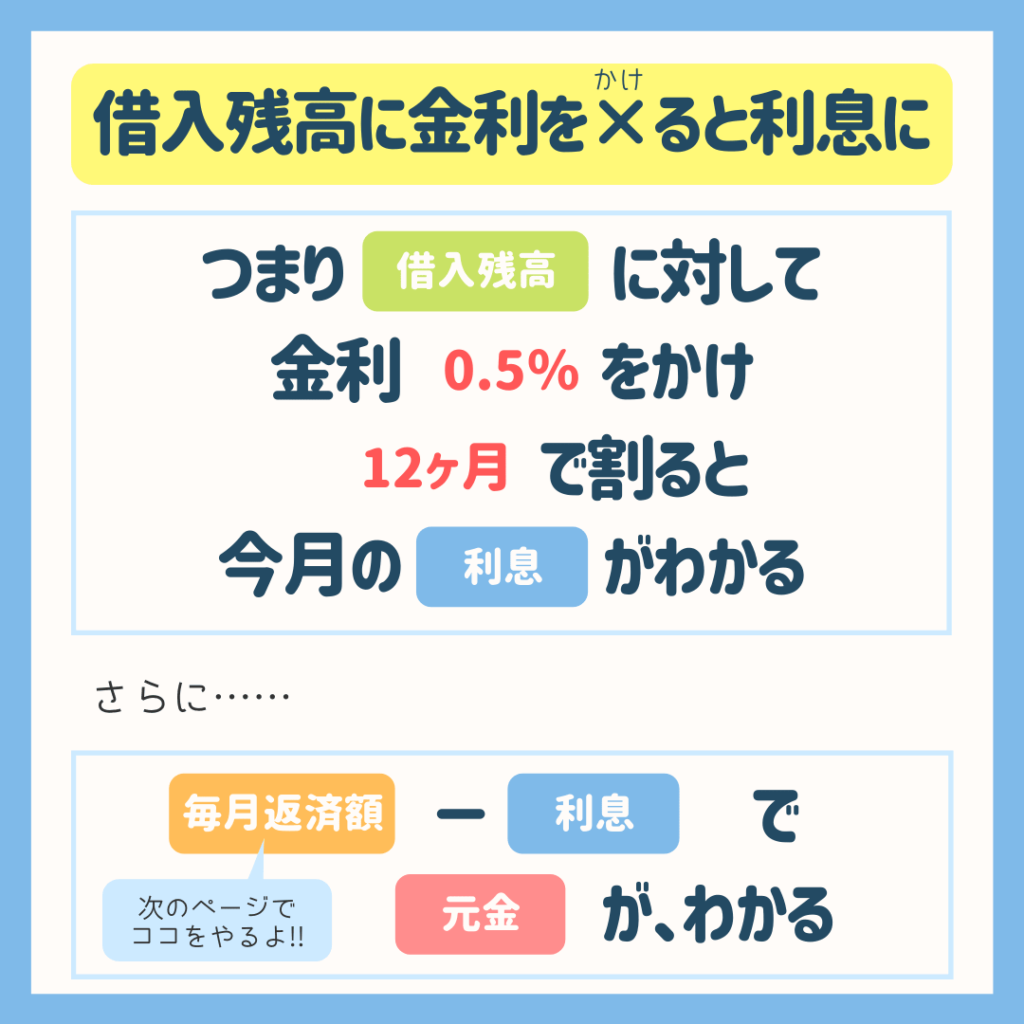

借入残高に金利を×(かける)と利息になる

ココでのポイントは、利息は月ごとに計算され、月ごとに払うものということです。

0.5%は年間の金利となります。

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

住宅ローンは月払いなので、月あたりの計算になります。

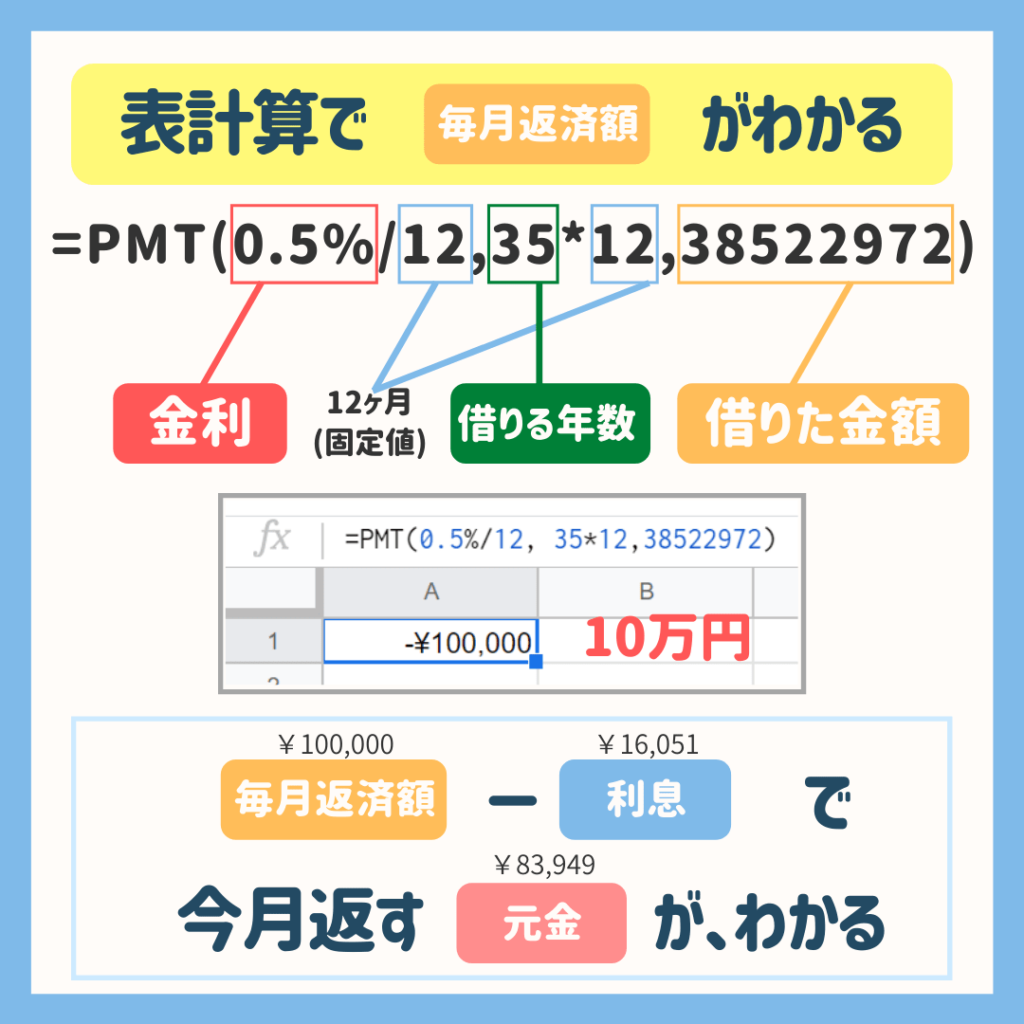

表計算で毎月返済額がカンタンにわかる!

借りたお金は3850万円ですが、毎月の返済金額はいくらで、返済総額はいくらになるでしょうか。

この計算は、表計算の呪文(関数)で簡単にわかります。

金利を含めた『毎月返済額』は、10万円でした。

返済総額は35年で420回払いなので、4200万円になります。

つまり住宅ローンの計算は、毎月返済額と利息がわかって、はじめて元金が差し引きでわかります。

毎月返済額-利息=元金

![]() ぽちざいふ

ぽちざいふ

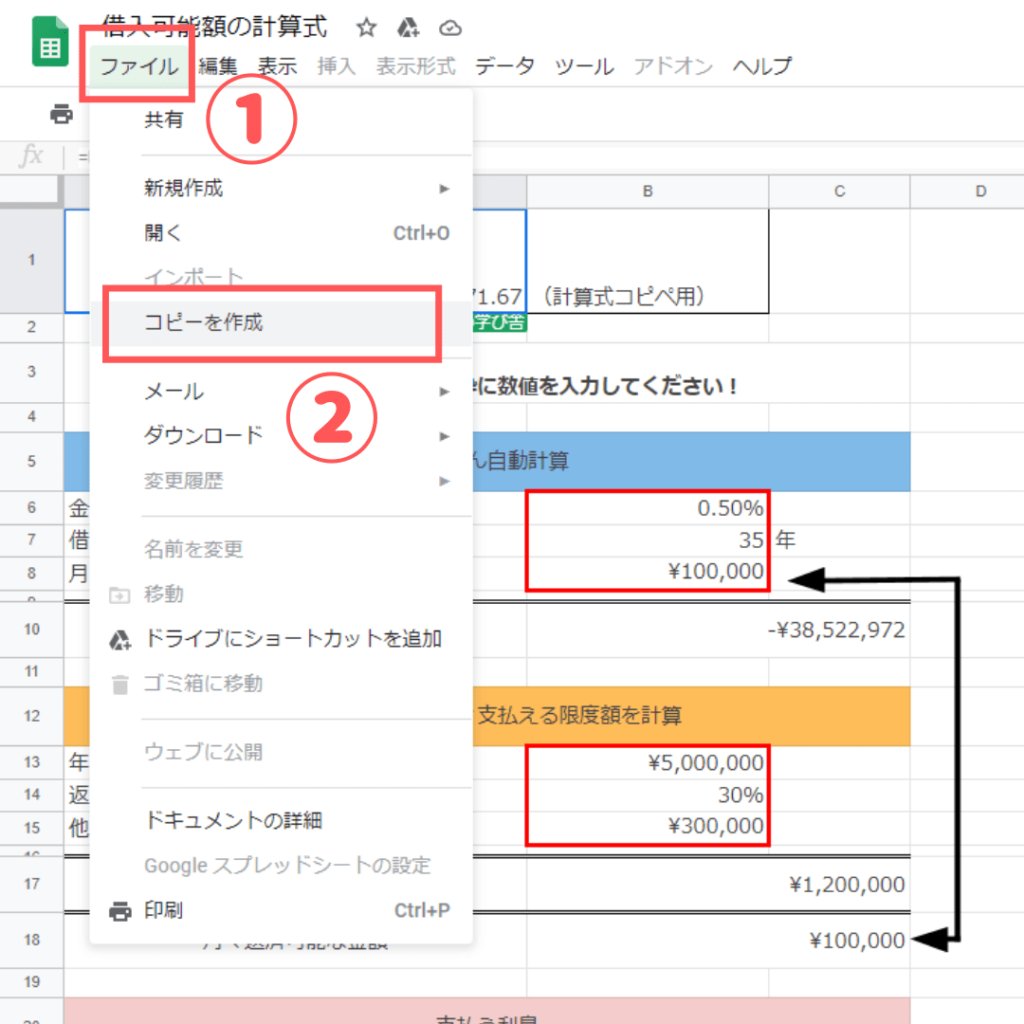

簡単に計算できるツールを用意したよ!(無料配布)

「表計算に呪文を打ち込むのって難しそう!」

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

- Googleのアカウント

- Excelアプリ

●Googleのアカウントをお持ちの場合

●ExcelアプリまたはPCでご利用される場合

使い方は、赤枠の中を入力するだけです。

月々の返済額が、自動で計算されます。

金利と借りる金額の2つを入力するだけです。(※35年ローンのみ対応)

下のタブを切り替えると、元利均等返済と元金均等返済の返済シミュレーションも確認できます!

その他の機能として、

- 繰り上げ返済の効果(最後の10年)

- 元利均等返済の利息総額

- 元金均等返済の利息総額

とよくま

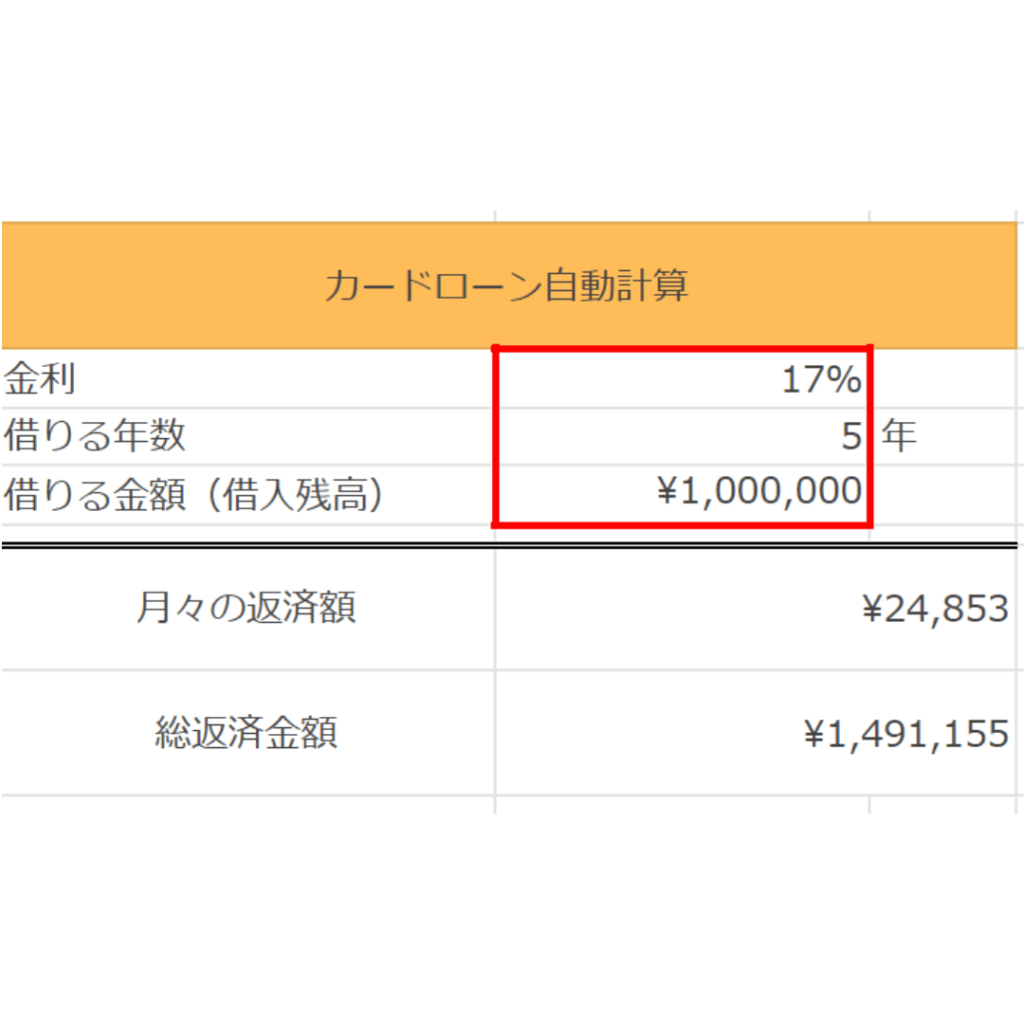

さらにオマケで、カードローンの自動計算も。

車のローンの計算とかにも使ってみてくださいね!

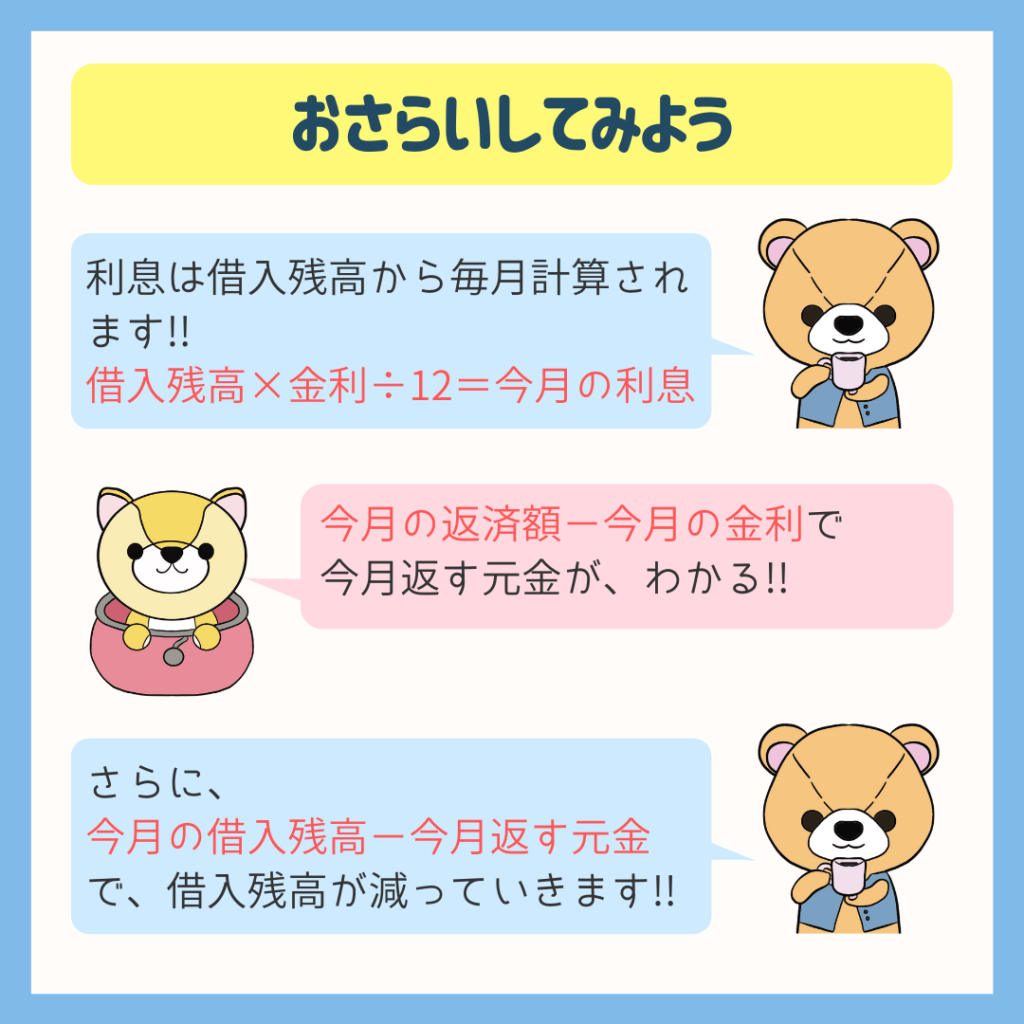

住宅ローン利息計算のおさらい

住宅ローンの金利の計算方法と聞くととても難しそうですが、算数と表計算の呪文を使って、とても簡単に計算できることがわかりました。

住宅ローンの返済は月々なので、借入残高×金利÷12ヶ月=今月の利息

となります。

さらに、今月の返済額(表計算の呪文)-今月の利息=元金(今月返す)

が、わかります。

そして、今月の借入残高-今月返す元金=来月の借入残高

となっていきます。

繰り上げ返済が本当にオトクかわかる

先ほどの無料配布の返済シミュレーションでもわかりますが、住宅ローンの金利は後半ほど少なくなります。

![]() ぽちざいふ

ぽちざいふ

とよくま

25年後の金利の予想はできませんが、ほとんどの場合繰り上げ返済をしても利息を節約する効果は期待できないかと思います。

少ない借入残高×高めの金利でも、それほど大きな利息にはなりません。

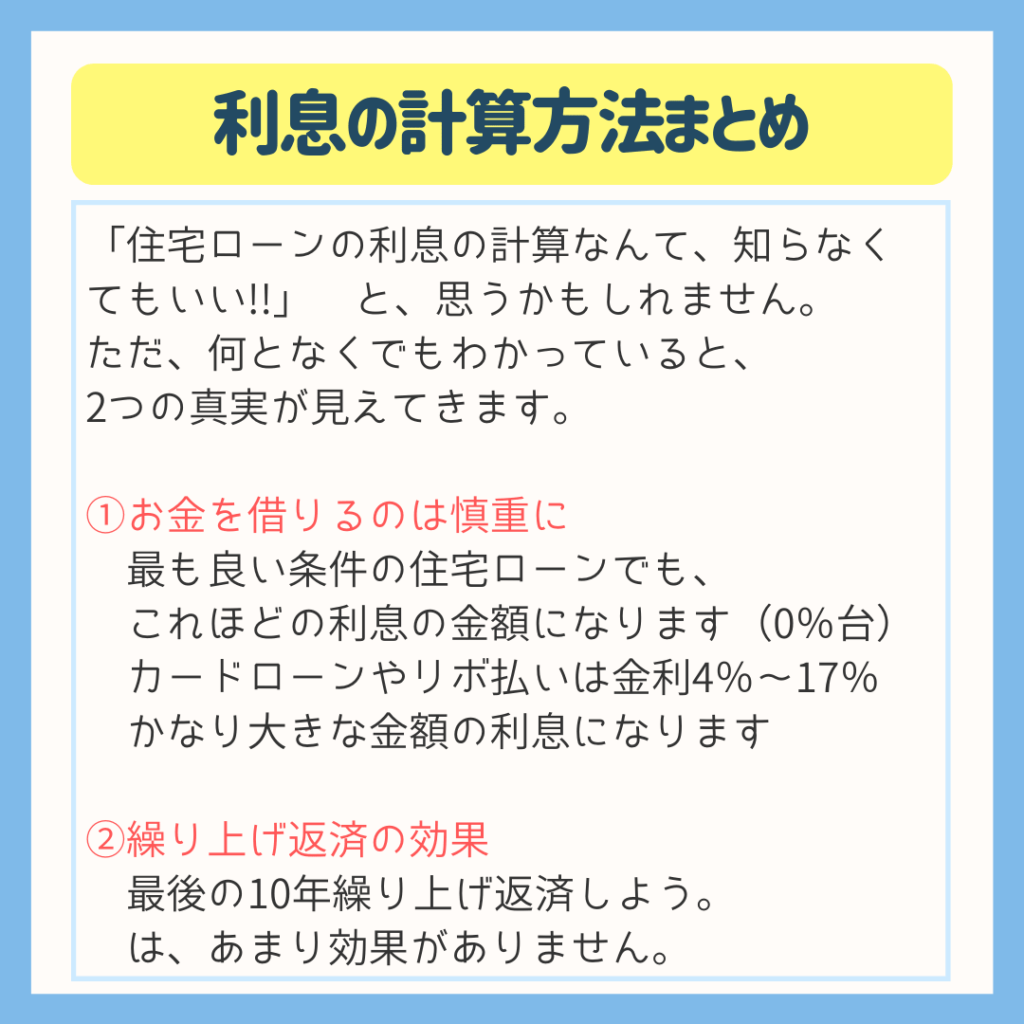

利息の計算方法を通じて伝えたいこと

住宅ローンの利息の計算方法を通じて伝えたいのは、お金を借りる時の金利の感覚です。

0.5%、4%、17%などと聞くと、消費税のイメージで考え「大した事なさそうだな」と感じますが、実はかなりの利息額になります。

そもそもが消費税の計算とは全く異なる。

ということが、今回の記事を通じて伝わったかと思います。

大きい買い物にローンは欠かせません。

現金で買うことにこだわり、お金が貯まるまで車や家をガマンした生活の満足度は、高いとは言えないかと思います。

だからこそ、正しい知識と感覚をもってローンを活用してください。

ただし、使い方を間違えると、ローンに振り回される人生になってしまいます。

とよくま

最後になりますが、この記事が少しでもお役に立てればうれしく思います。

次回からは、いよいよ金利タイプについて詳しく解説していきますので、引き続き住宅ローン大辞典をよろしくお願いいたします。