![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

先回まで、団信や日本の公的保障についてレポートしてきました。

とよくま

でも、「民間保険に入りすぎ」と「入る意味はない」は、まったく違う内容です。

今回は、公的保障と団信を知った上で、もしもの時にどれだけ手取りが減るかを計算し、民間保険が必要かどうかを考えていきましょう。

制度を知ることだけで決断するのは、早すぎます。

実際に根拠となる計算をして証明する必要があります。

![]() ぽちざいふ

ぽちざいふ

とよくま

もくじ(タップできます)

民間保険が必要かどうかは人それぞれ

不要!必要! は、人それぞれ違います。

最もわかりやすい例で考えると、自営業者(フリーランス)かつ専業主婦の妻がいる場合は、必要なケースが多いです。

もちろん貯蓄額にもよりますが、自営業者には厚生年金の制度がないので、保障額が少ないことが要因です。

もうひとつは、リスクをどこまで容認するかも人それぞれ違います。

リスクを保険でカバーしなければしないほど、保険は必要ありません。

![]() ぽちざいふ

ぽちざいふ

とよくま

民間保険が必要かどうかは生活水準の考え方が一番重要

多くのケースでは、もしもの時に手取りが減ります。

手取りが減る=生活水準を下げなければなりません。

ここを、どう考えるかが重要です。

考え方は人それぞれで、どうしても生活水準を下げられないと考えるのであれば、生命保険で備える必要があります。

![]() ぽちざいふ

ぽちざいふ

もしもの時に手取りがいくら減るのかを計算してみよう

とよくま

大変かもですが、自分の例に当てはめて計算してみましょう!

一度計算すれば安心につながります!

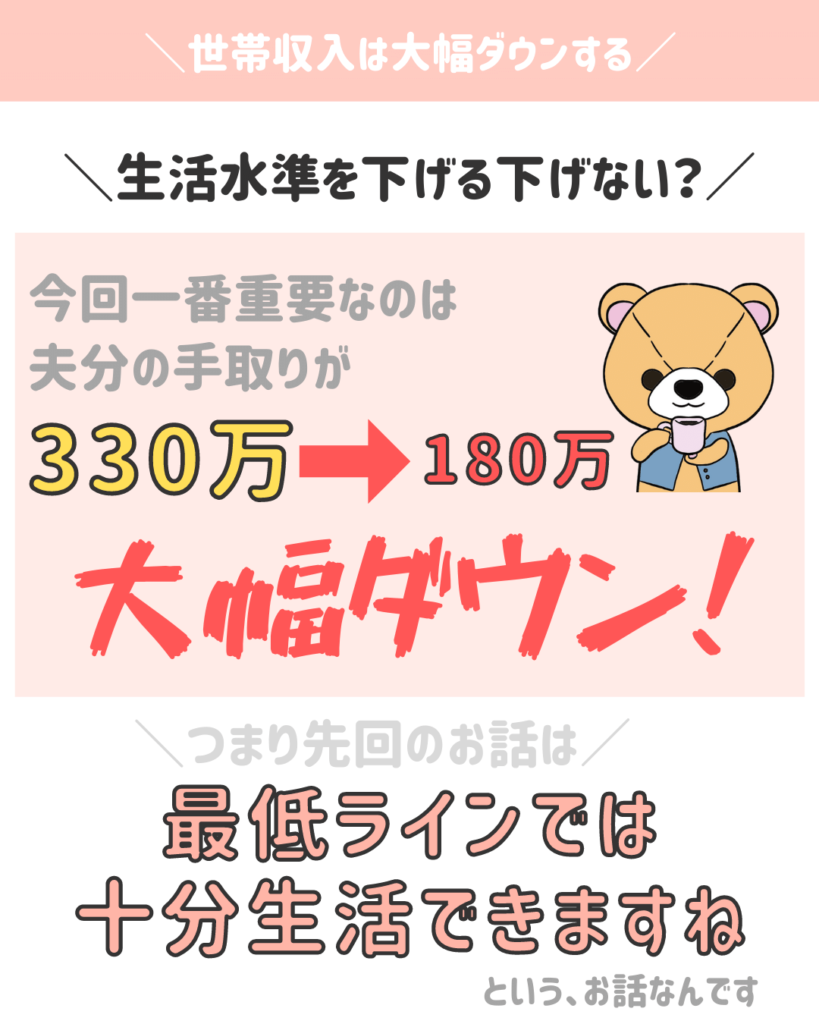

夫分の手取り収入は大幅ダウンする

とよくま

もしもの時には、遺族厚生年金+遺族基礎年金が支給されますが、生前の手取りとくらべると、大幅にダウンしてしまいます。

今回の例に限りですが、妻も働いている設定なので、150万円ダウンでも最低ラインでは十分に生活できます。

![]() ぽちざいふ

ぽちざいふ

とよくま

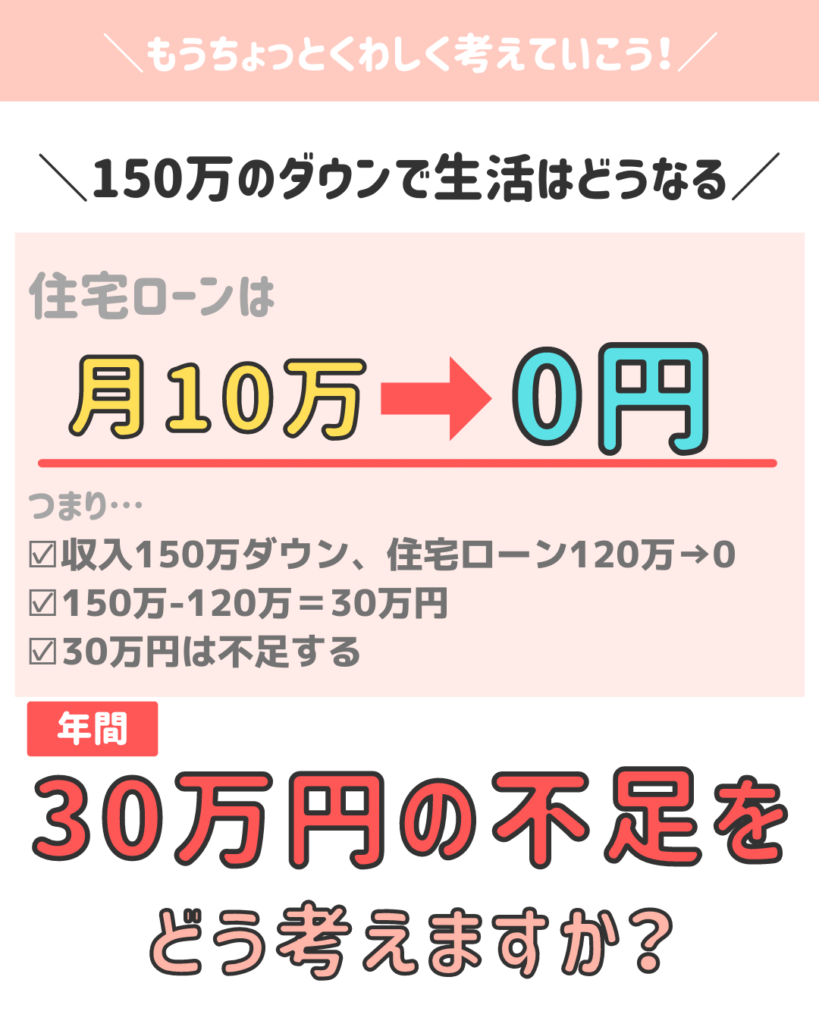

団信で住居費はタダになる効果がある

とよくま

収入は150万円ダウンしますが、住宅ローン120万は0になるので、差し引きは年間30万円のダウンになります。

つまり、今回の事例では、もしもの時に今の手取り収入より30万円不足すると考えていいと思います。

![]() ぽちざいふ

ぽちざいふ

とよくま

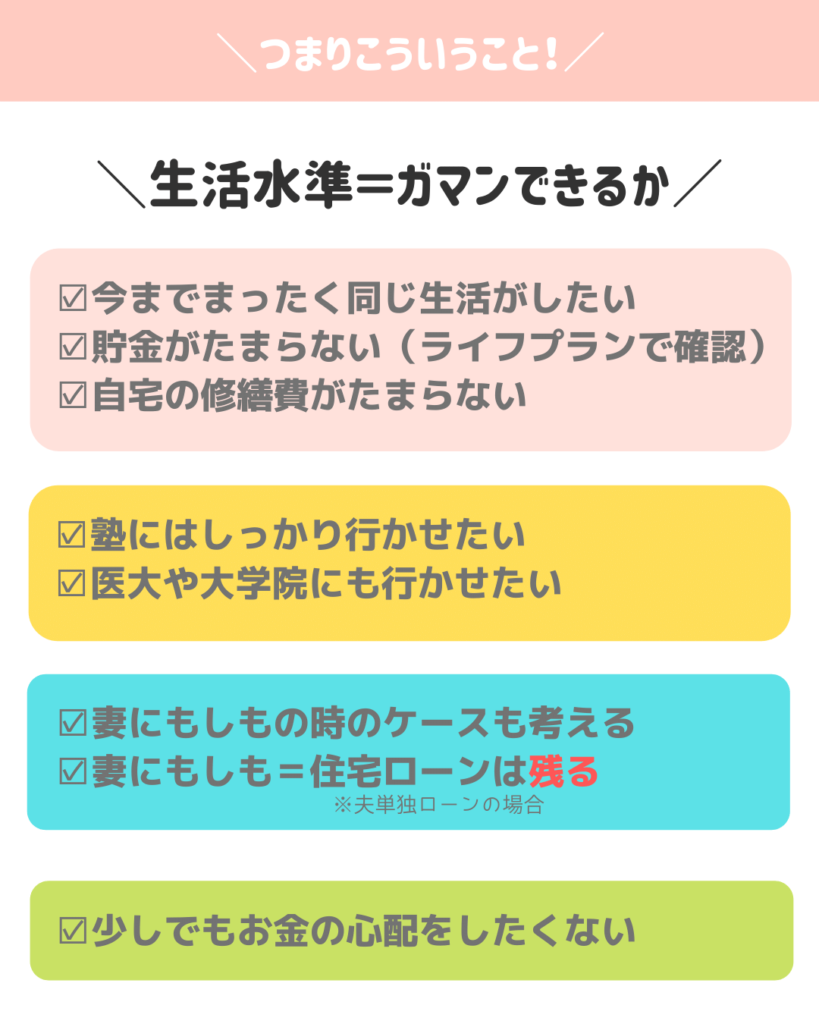

生活水準=どこまでガマンできるか

ここで重要なのは、夫分のおこづかいなども計算に入れましょう。

家庭それぞれかとは思いますが、月数万円はおこづかいがあるかと思います。

また、エンゲル係数や通信費(スマホ代)、すべての数字が変わってきます。

![]() ぽちざいふ

ぽちざいふ

今回の事例では-30万円でしたが、おそらくこれぐらいの金額はかからなくなると思います。

つまり、生活費として減る分も考慮すると、今回の事例では残された人たちの生活レベルはほとんど変わらないことがわかります。

![]() ぽちざいふ

ぽちざいふ

とよくま

また別の事例も考えていきましょう。

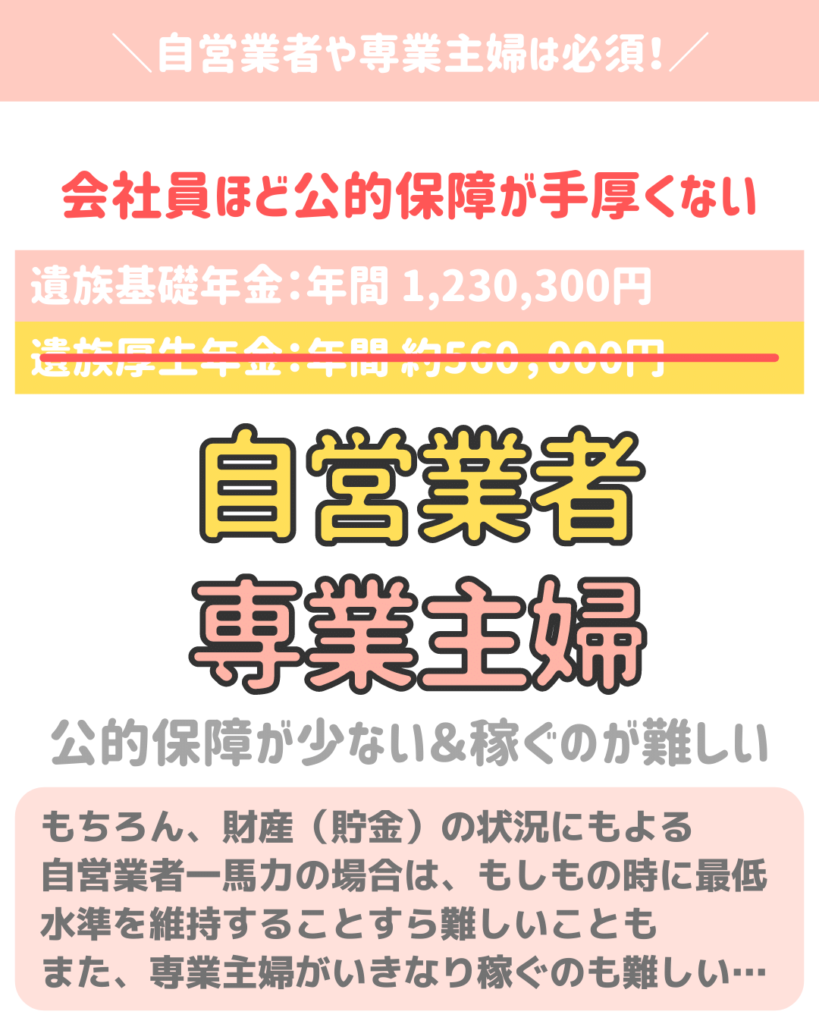

自営業者(フリーランス)専業主婦のご家庭は必須かも

とよくま

一言でいうと、国民年金の被保険者は厚生年金の保障を受けることができません。

厚生年金は収入や加入年月に応じて金額が増えますが、国民年金の遺族基礎年金は決まった金額です。

さらに妻が専業主婦の場合は、多くのケースで生活費が足りない結果となります。

なぜ多くのケースかは、財産(貯金)が関係してきます。

妻が老後まで不自由しないだけの貯蓄があれば、何も問題ありません。

ですが、老後にお金に困る(ライフプランの)結果であれば、生命保険は必要になります。

国民年金の被保険者だけではなく、厚生年金の被保険者であっても妻が専業主婦の場合は保障が足りない例が多いです。

しっかりと公的保障からもらえる金額を把握し、無駄のない民間保険の金額を設定しましょう。

![]() ぽちざいふ

ぽちざいふ

妻にもしもの時もしっかりと考えておこう

![]() ぽちざいふ

ぽちざいふ

とよくま

今回の事例は、夫婦が同じぐらいの収入で計算しています。

そして住宅ローンは、夫の単独名義としています。

仮に今度は妻がもしもになってしまった時は、手取り収入が減りつつ、住宅ローンがすべて残ることになります。

そのため、今回の事例では、夫よりも妻にもしもの時の方がピンチだったりします。

あくまで今回の事例ではという、限定された話になりますが、夫の生命保険より妻の生命保険が必要だとわかります。

具体的には、住宅ローンを0にできる収入保障保険を数千円かけておくと安心だと思います。

あくまで最低ラインの保障の話にはなりますが、今回の事例でぼくが提案するとしたら、妻の収入保障保険、もしくは夫婦連生団信のどちらかになると思います。

すでに住宅ローンを組んでいれば収入保障保険ですし、これから住宅ローンを組む場合はペアローンにはなりますが、連生団信があると安心できると思います。

今回の事例では、ここを最低ラインとし、あとはどこまで安心を買うかです。

安心を買うほどお金はかかりますが、どこまで買っても不正解ではありません。

知らずに買っていれば×ですが、知りつつ買っていればそれはそれで正解なのだと思います。