![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

というのも、多くの人が厳しい状況下であっても住宅ローンをギリギリまでがんばって払おうと考えます。

とよくま

![]() ぽちざいふ

ぽちざいふ

まず今回知っていただきたいのは、「住宅ローンの支払いが厳しい」と相談する適切なタイミングです。

とよくま

![]() ぽちざいふ

ぽちざいふ

もう1つは、実際に金融機関に相談すると、どのように支払い条件を変えることができるか。

この2点を中心に、お話していきたいと思います。

それでは、本編にいってみましょう!

もくじ(タップできます)

1分1秒でも早く金融機関に相談しよう!

とよくま

もっとも重要なのは、明日払えませんはNGで、昨日払えませんでしたは絶対NGです!

とよくま

![]() ぽちざいふ

ぽちざいふ

どんなに最低でも、来月の支払いが厳しいというのがギリギリ限界のラインです。

![]() ぽちざいふ

ぽちざいふ

自分の状況を数字で伝えよう!

まず住宅ローンの支払いが厳しい という第一報は、お電話でOKです。

その後はそのまま電話対応になるか、支店に行くことになるかはケースバイケースとなります。

- ネットバンクの借り入れ=電話やメールでの対応

- 市中の金融機関=支店に出向く

ことになるかと思います。

例外の話にはなりますが、新型コロナのケースでは感染の危険性もあるので、電話窓口対応が主となりました。

さて、「詳しいお話を聞かせてください」となった時に、今自分が置かれている状況を数字で答えられるようにしておきましょう。

- 元々はいくらの収入で

- 訳あっていくらの収入に減ってしまって

- 生活費はいくらで

- 貯金はいくらで

- これではとても支払いができない

とよくま

- 元々は月◯万円の収入で

- 訳あって月◯万円の収入に減ってしまって

- 生活費は月◯万円で

- 貯蓄はほぼ0の状況

- 収入-(生活費+住宅ローン)=マイナス

以上の計算で、家計がまわらない

例のように、まずはしっかりと自分自身の数字を伝えましょう。

厳しい状況はどこまでガマンをすればいいのか

とよくま

![]() ぽちざいふ

ぽちざいふ

以下の2つの状況を満たしたら、相談するべき時!

と考えてください。

- 貯金が底をつくかもしれない

- 生活費を削ってもお金が足りない

生活費の中でも、絶対に削れないモノがあるかと思います。

食費や通信費(スマホ)は、もはや生活必需品です。

極端な話ですが、住宅ローンを支払うためにスマホやネットを解約、食費を削って1日1食パン1個だけ…… ここまでガマンをする必要はありません。

むしろ健康を害し、仕事も満足にできず、さらに悪い状況になってしまいます。

普通の日常生活に支障が出そうだなと思ったら、いち早く相談しましょう。

教育費には手を付けない

とよくま

![]() ぽちざいふ

ぽちざいふ

ぼくでしたらですが、子どもの将来の教育費を削ってまで住宅ローンを支払っていくのは抵抗がある。

と相談すると思います。

個人的には子どもの教育費を減らすぐらいなら、住宅ローンの支払い条件変更を優先させます。

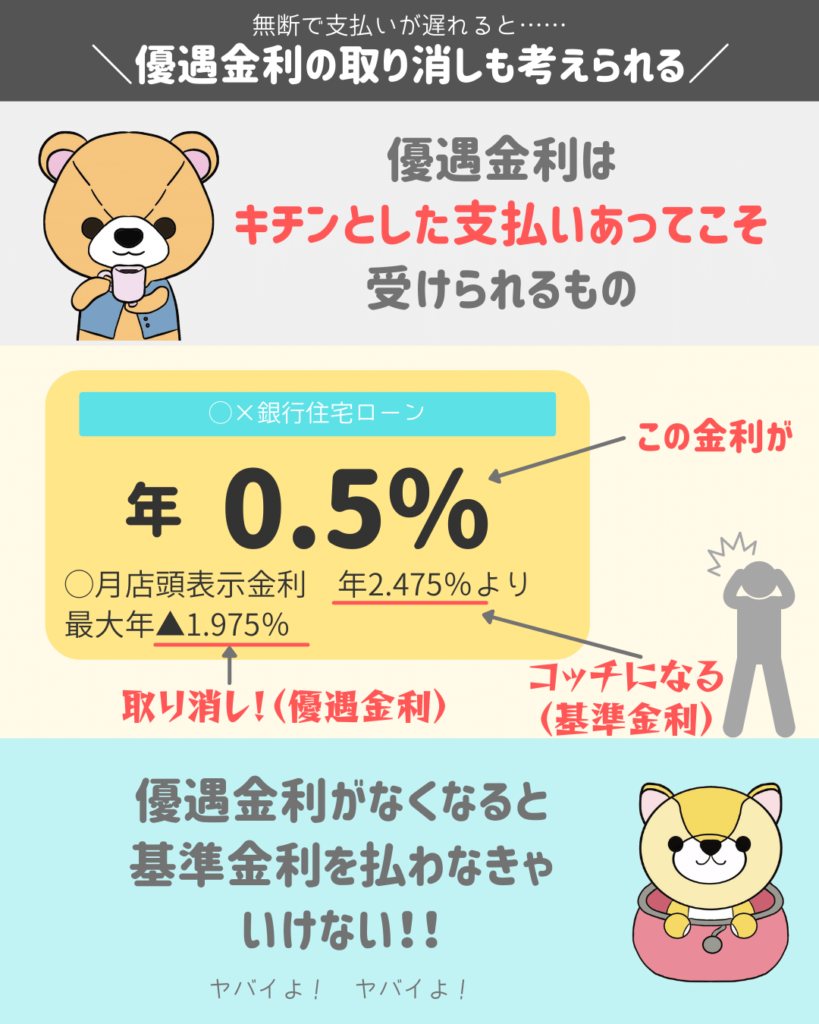

支払いが遅れた場合優遇金利の取り消しも考えられる

とよくま

ただ、優遇金利の取り扱いは金融機関次第です。

とよくま

![]() ぽちざいふ

ぽちざいふ

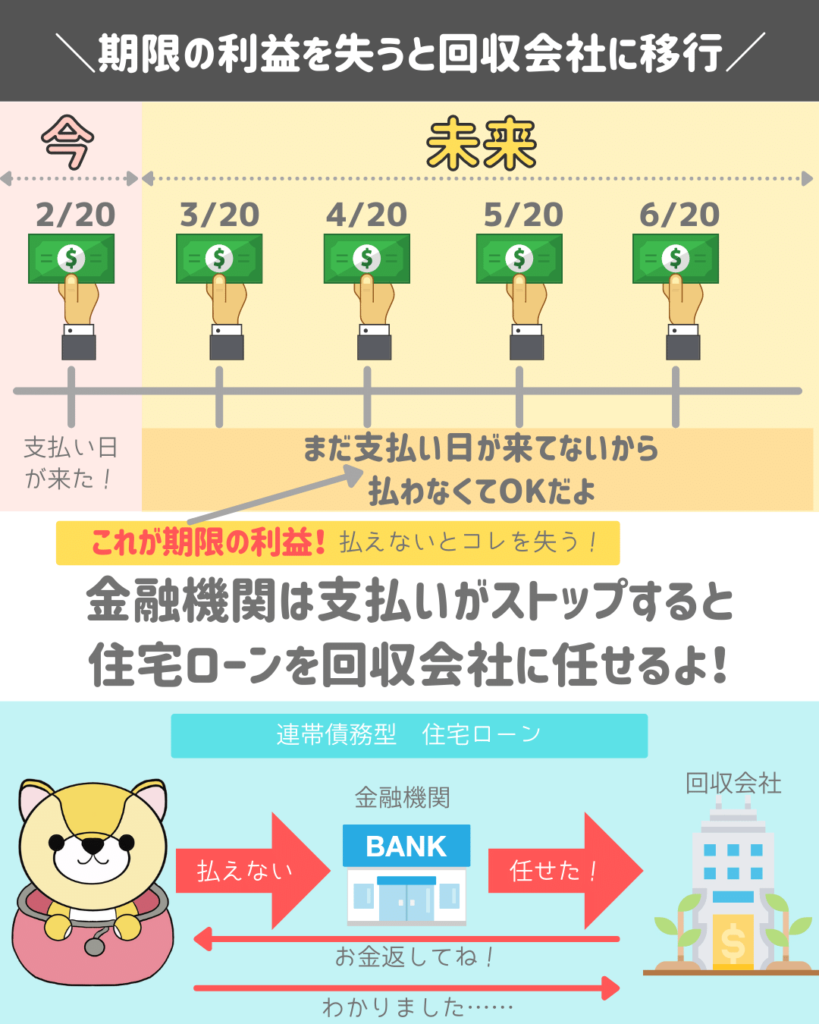

期限の利益を失うと住宅ローンは回収会社に移行する

前提条件として、

- まったく払えない

- 金額を減らせば払える

この2つの状況はまったく違います。

さらに、「まったく払えない」も3つの状況に分かれます。

- 金融機関に相談し支払いをストップしている

- 破産や任意整理などで支払いができない

- バックレ

この章では、2と3のケースではどうなるかを解説していきたいと思います。

期限の利益は一言でいうと、お金の支払を「待った」してくれる制度のことです。

![]() ぽちざいふ

ぽちざいふ

![]() ぽちざいふ

ぽちざいふ

金融機関は、期限の利益が守られない=毎月支払ってもらえない

となると、回収会社(サービサー)に債権(住宅ローン)を売却します。

![]() ぽちざいふ

ぽちざいふ

とよくま

回収会社に債権が移ると、金融機関との交渉は一切なくなり、回収会社との交渉になります。

今の時代は、ゴルァなことはありえませんが、子どもの教育費を残したいですというのは寝言になると思います。

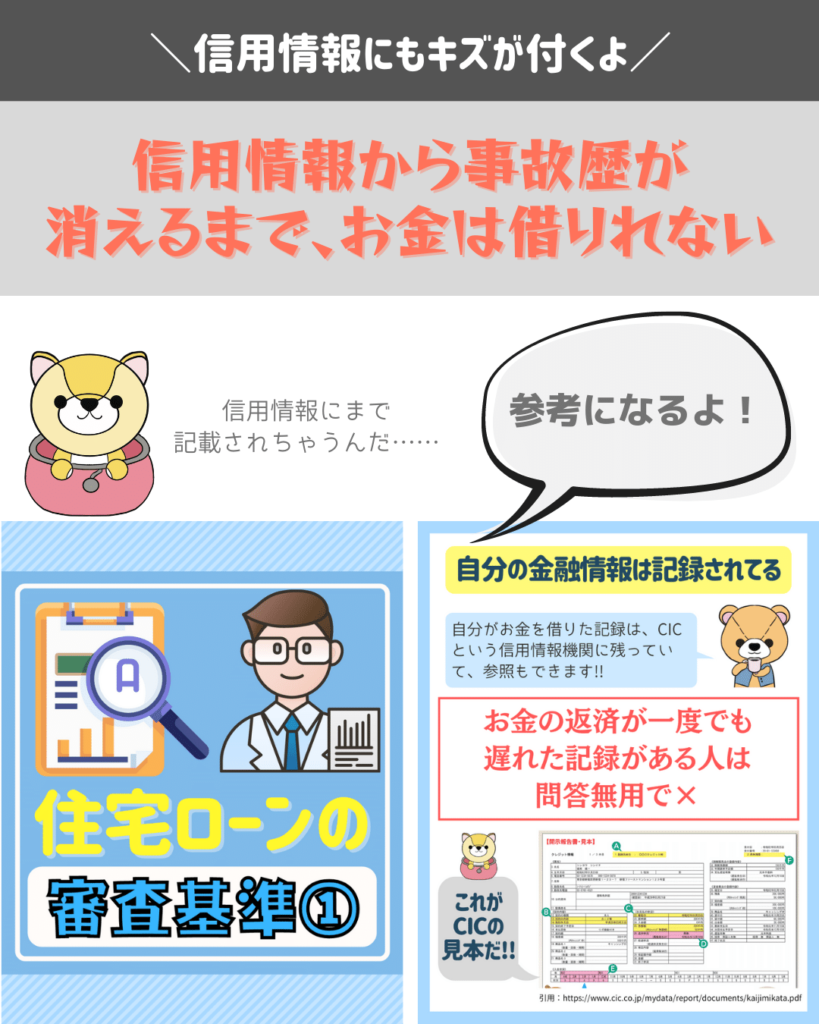

住宅ローンが支払えないと信用情報にも傷が付く

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅ローンの審査基準①信用情報(CIC)をまず初めにチェックしよう!

とよくま

余談ですが、コロナなど自然災害が原因のケースでは柔軟に対処してもらえます。

事前に相談すれば話は聞いてくれる

話の角度は変わりますが、少し前に中小企業金融円滑化法という法律がありました。

とよくま

![]() ぽちざいふ

ぽちざいふ

企業の融資と住宅ローンは同じ金融機関でも別の話ですが、時代の話としては同じです。

今の時代は、なるべく個人の状況に合わせて柔軟に対応しよう! という流れです。

もちろんバックレは言語道断ですが、先ほど解説したようにしっかりと自分の状況を数字を交えて伝えれば、拒否されるようなことはないと考えていいと思います。

「何としても払って! まだ余裕があるじゃない!」

から今の時代は、

「こんな方法から払っていけそうですか?」

と、柔軟に対応してくれます。

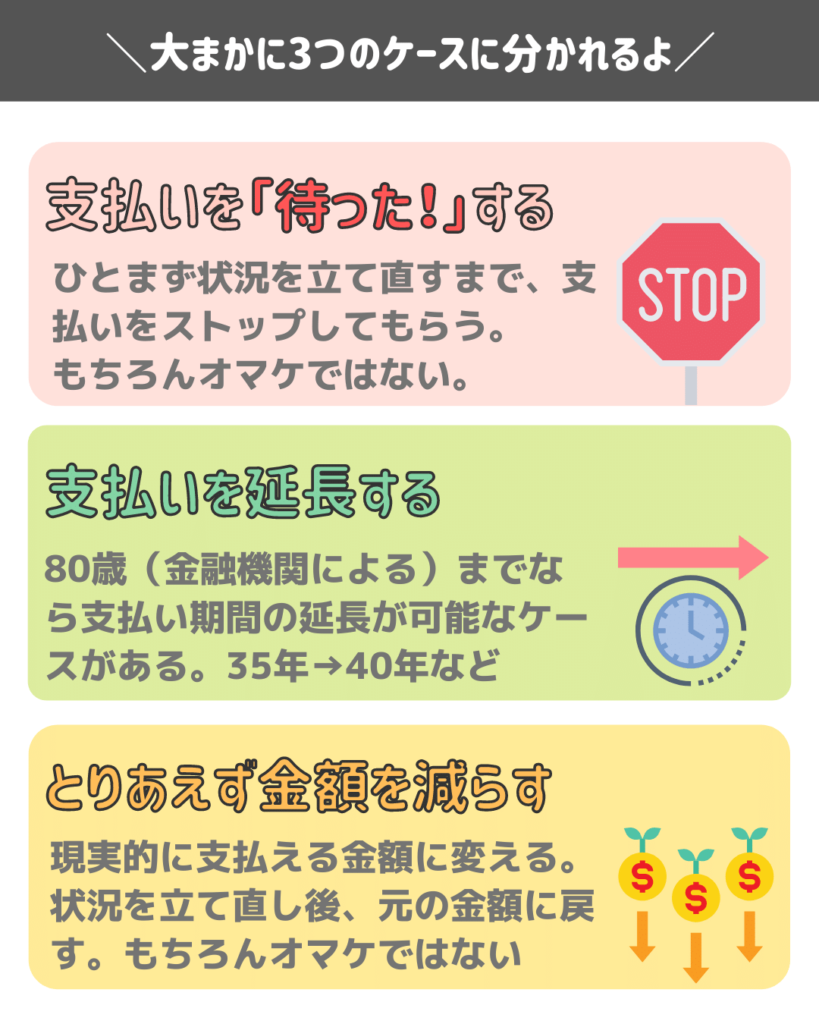

支払い条件の変更は3つのケースに分かれる

とよくま

![]() ぽちざいふ

ぽちざいふ

いずれを選んでも、利息は余分に支払うことになります。

ただ、金利そのものが低いので、そこまで気にしなくてもOKです。

利息が増えることを気にするよりも、生活の立て直しを最優先しましょう。

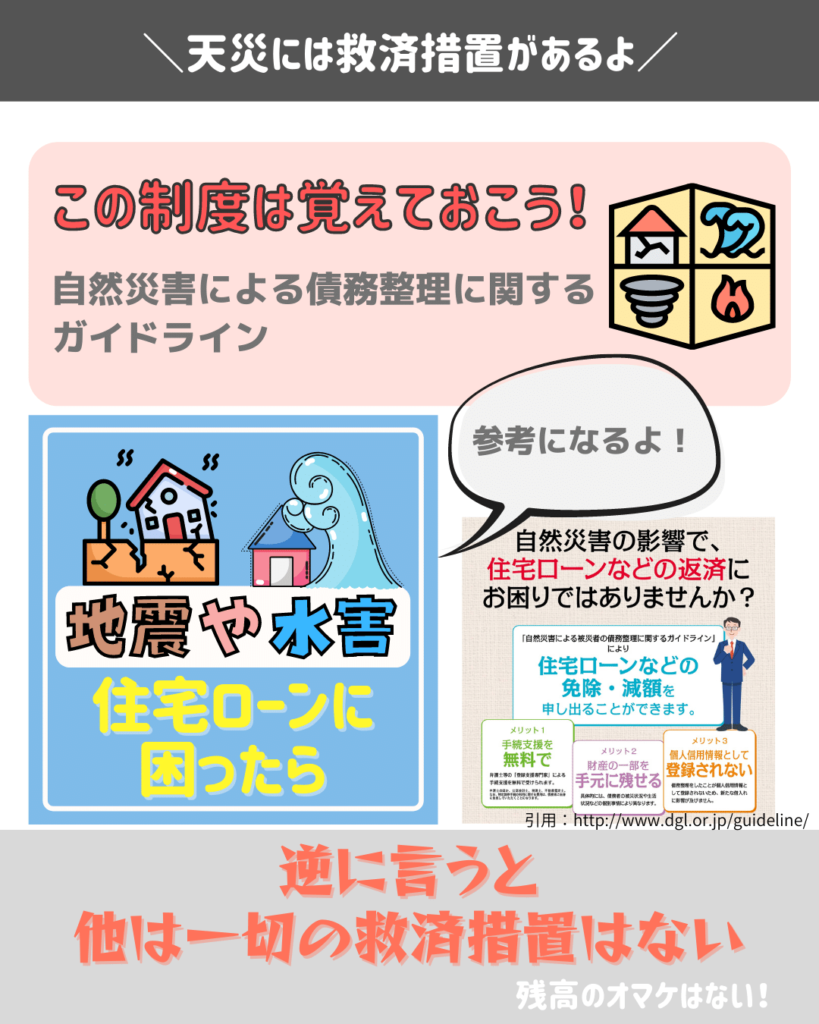

天災には救済措置があるよ!

今までのケースとは別に、天災の場合は話が大きく変わります。

地震や水害などの自然災害で住宅ローンの支払いに困ったら【自然災害による被災者の債務整理に関するガイドライン】【FP監修】

住宅ローンの免除や減額の申し出ができますし、信用情報にキズが付くこともありません。

住宅ローンそのものの金額を安全に返せる金額にしよう

住宅ローンは35年と長い契約期間になりますが、審査は今現在のあなたが基準となります。

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅ローンは先が見えない将来という不確定要素の中に、月々いくらという確定要素を組み込む と考えるのが大事です。

基本的には人生の不確定要素の中に、大きな金額の確定要素が入るのです。

だからこそ、どんな不確定要素にも対応できる確定要素(金額)であるほうが安全だと思います。

特に注文住宅はオリジナリティを追求できる分、その資産価値を大きく見積もることはできません。

一方でマンションは、注文住宅に比べるとその資産価値が期待できます。

注文住宅を建てる方はより手堅く、マンションを選ぶ時は資産価値も視野に入れる。

そうした無理のない住宅ローンを組むことが、何よりもの支払えない! の予防になります。