先回は、新型コロナの影響で収入が減った方向けの救済措置について書きました。

新型コロナの救済措置の特徴は、住宅を残しつつ住宅ローンの支払いは続け、その他の借金を免除または減額する内容でした。

今回は同じ自然災害による被災者の債務整理に関するガイドラインですが、大きくその内容は異なります。

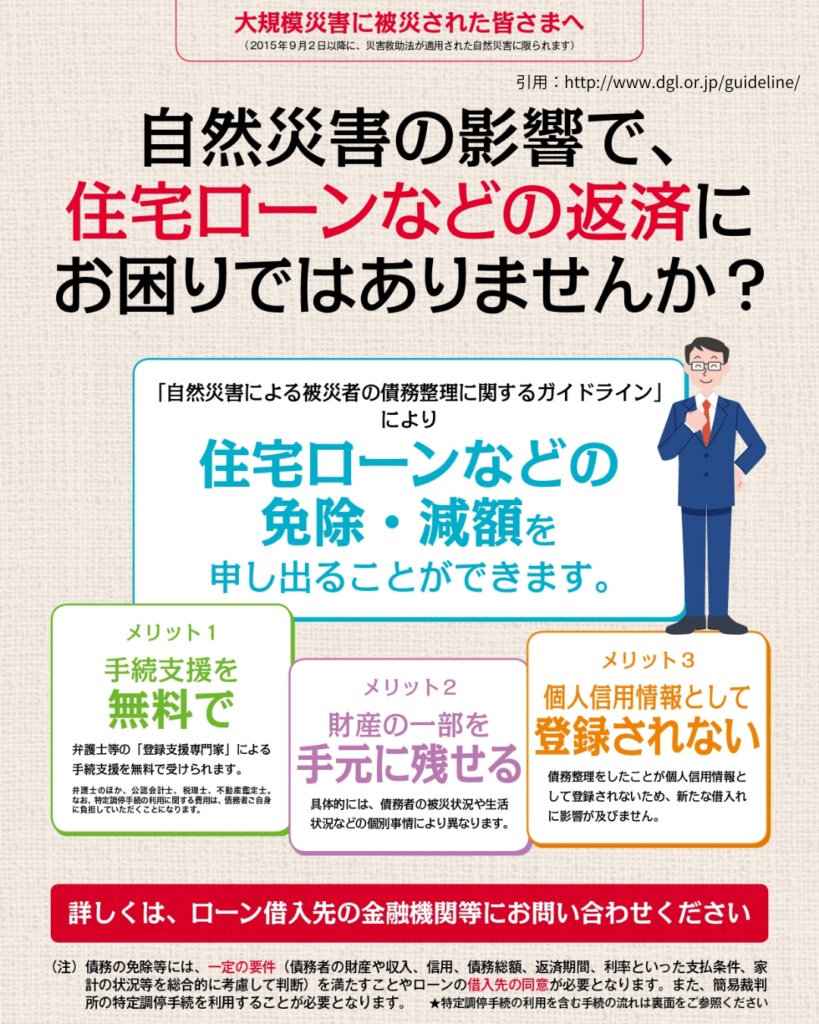

地震や水害の被害を受けた場合は、住宅ローンそのものの免除や減額ができます。

とよくま

とよくま

もくじ(タップできます)

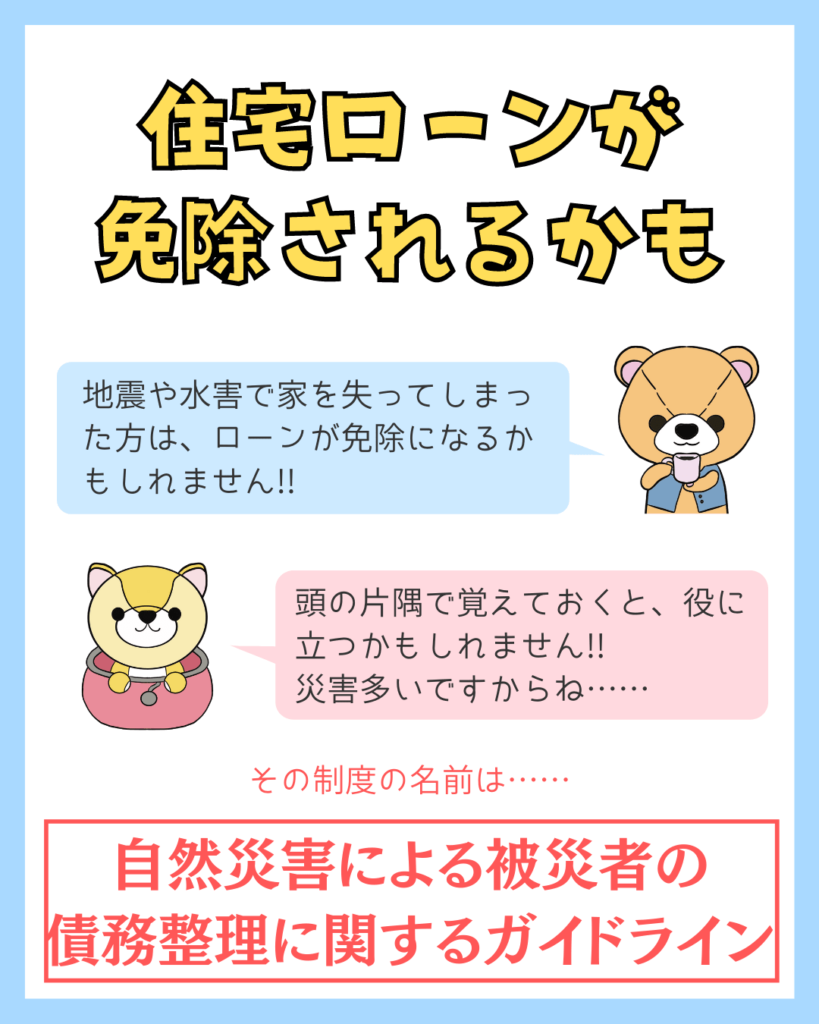

自然災害による被災者の債務整理に関するガイドラインで住宅ローンが免除されるかも

日本に住む以上、水害は立地によりますが、地震は誰もが被害を受ける可能性のある災害です。

そのため、頭の片隅で覚えておくと、長い人生のどこかで役立つかもしれません。

とよくま

自然災害による被災者の債務整理に関するガイドライン という制度です。

住宅ローンが減額される初めての制度

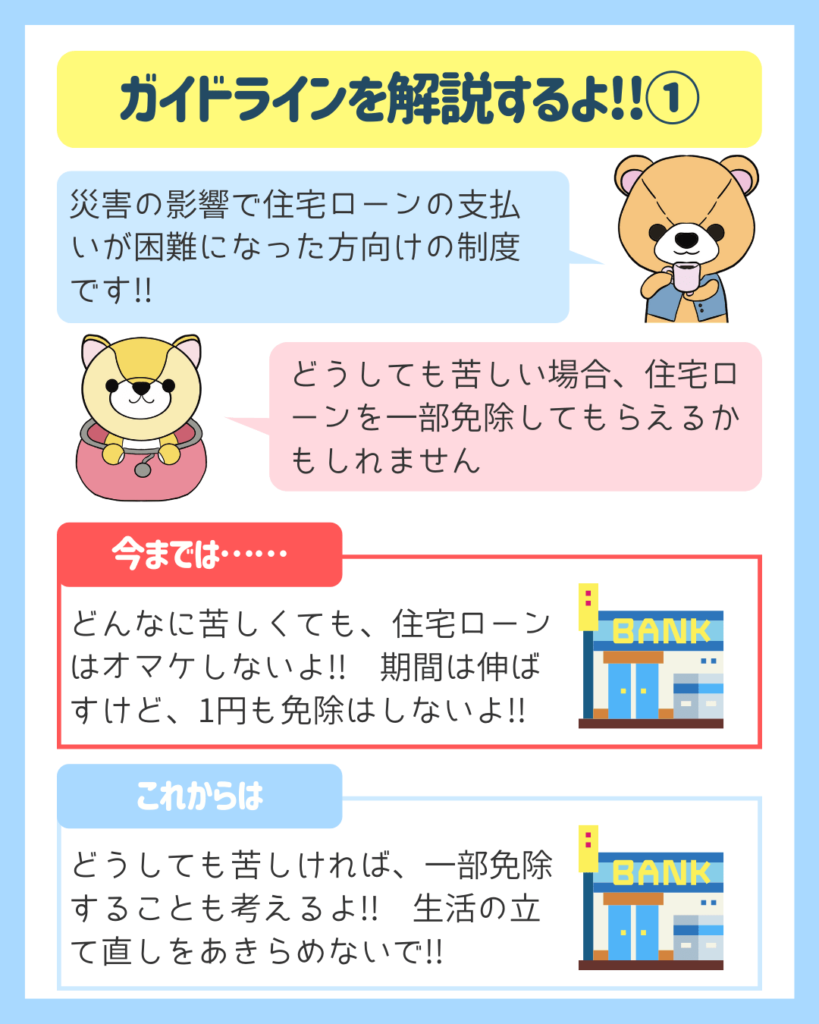

現在までは、どんなことがあっても家のローンが免除や減額されることはありませんでした。

3.11で多くの家屋が被災しましたが、基本的に住宅ローンが免除されることはなく、被災した方は二重ローンを組むことを余儀なくされました。

一応、個人債務者の私的整理に関するガイドラインはあったものの、認定件数はわずか1351件です。

制度を知らないのか、審査が厳しいのかは不明ですが、生活再建のためにもっと有効に使ってほしいと感じています。

今回の自然災害による~ガイドラインは、地震だけではなく水害も対象となるのがポイントです。

近年水害が多発しておりますので、ハザードマップで水害のリスクが少しでもある方は、覚えておいて損はないと思います。

自然災害による被災者の債務整理に関するガイドラインを解説するよ!

まずは基本的な内容を、もう一度おさらいしておきましょう。

今までは自然災害など、自分の力ではどうにもできない被害を受けた場合でも、住宅ローンをオマケしてもらうことはできませんでした。

ですが、東日本大震災から始まり水害の頻発で、住宅に大きな被害を受ける人が多くなりました。

救済措置が無い場合は生活再建がほぼ不可能(破産)になるので、新しい救済措置制度が生まれました。

新しい救済措置制度では、被災後の収入や貯蓄の状況次第で、住宅ローンの免除・減額が認められるようになりました。

ガイドラインの対象者

原文を引用しましたが、少し難しいのでかみ砕いて解説していきたいと思います。

イメージからは、住宅が被災した人を思い浮かべるかもしれません。

ですが制度の趣旨は、住宅ローンの支払いが困難な人です。

住宅ローンの支払いが困難になるのは、住宅そのものを失い二重ローンになるケースだけではありません。

会社が被災、もしくは元請が被災してお仕事がストップし業績が悪化、解雇や給料が大幅に激減した場合も対象となります。

つまり、住宅そのものが被害を受けていなくても、被災が理由でお給料が減った場合も対象となるのです。

![]() ぽちざいふ

ぽちざいふ

もちろん通常の倒産や評価が下がった場合の減給は×

あくまでも自然災害が原因による が、ポイントです。

例えばですが、

- 業績悪化による倒産

- ノルマ未達成による評価減

- 契約終了による売上減

このように一般的な日常の流れでお給料が減った場合は対象とはなりません。

また、欠陥住宅やメンテ不足による住宅の痛みなども対象とはなりません。

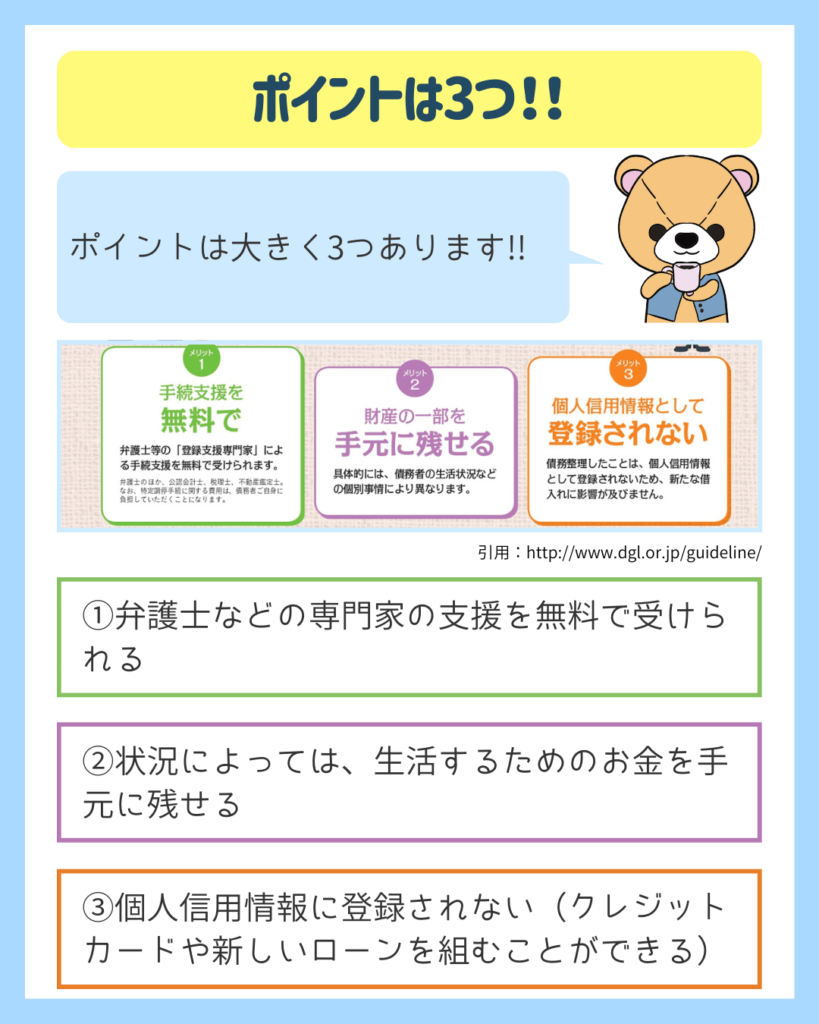

ポイントは大きく3つある

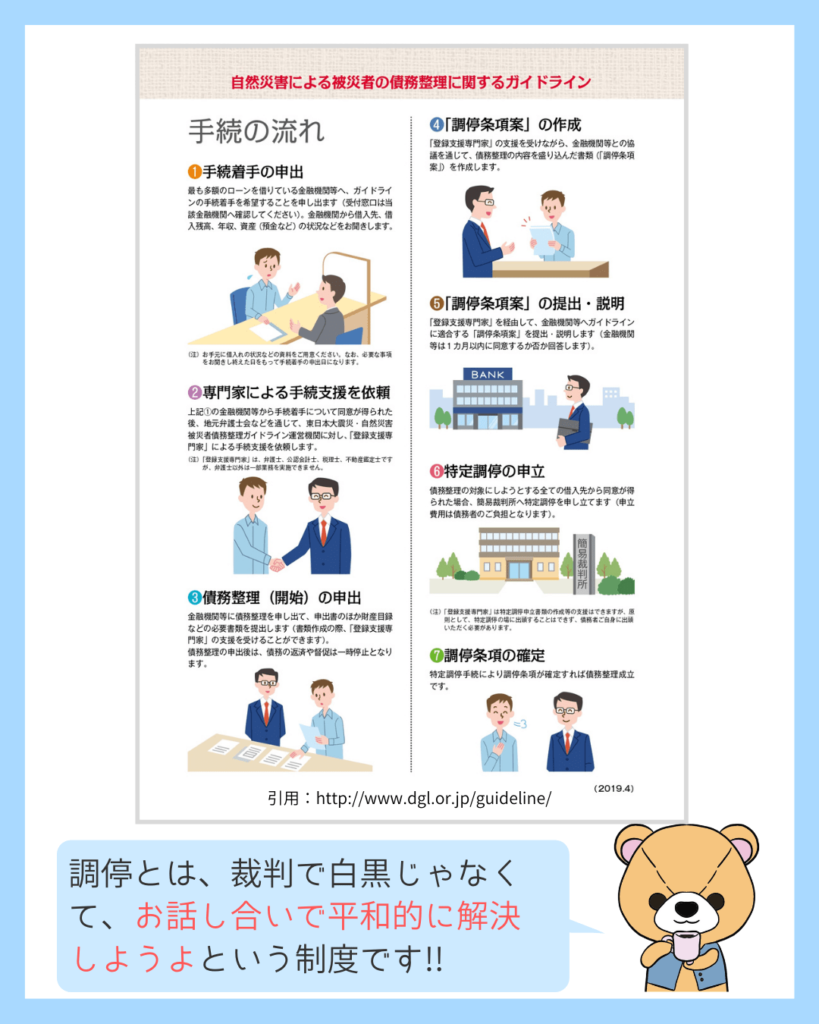

後ほど解説しますが、自然災害による~ガイドラインは、調停を最終的な判断とします。

①調停でかかる弁護士や税理士など、専門家の費用は無料です。

自己破産や任意整理などは何となく聞いたことがある制度だと思いますが、手続きをするためには専門家に依頼し、依頼料を支払うことになります。

そのため、お金が無いのにお金がかかる状況となります。

とよくま

②生活するためのお金を手元に残せます。

「住宅ローンを免除や減額するのだから、持ってるお金は全部徴収して当たり前だろう」と言われると、ごもっともなのですが、生活再建は事実上できません。

そうした状況にも配慮され、生活するためのお金は手元に残すことができます。

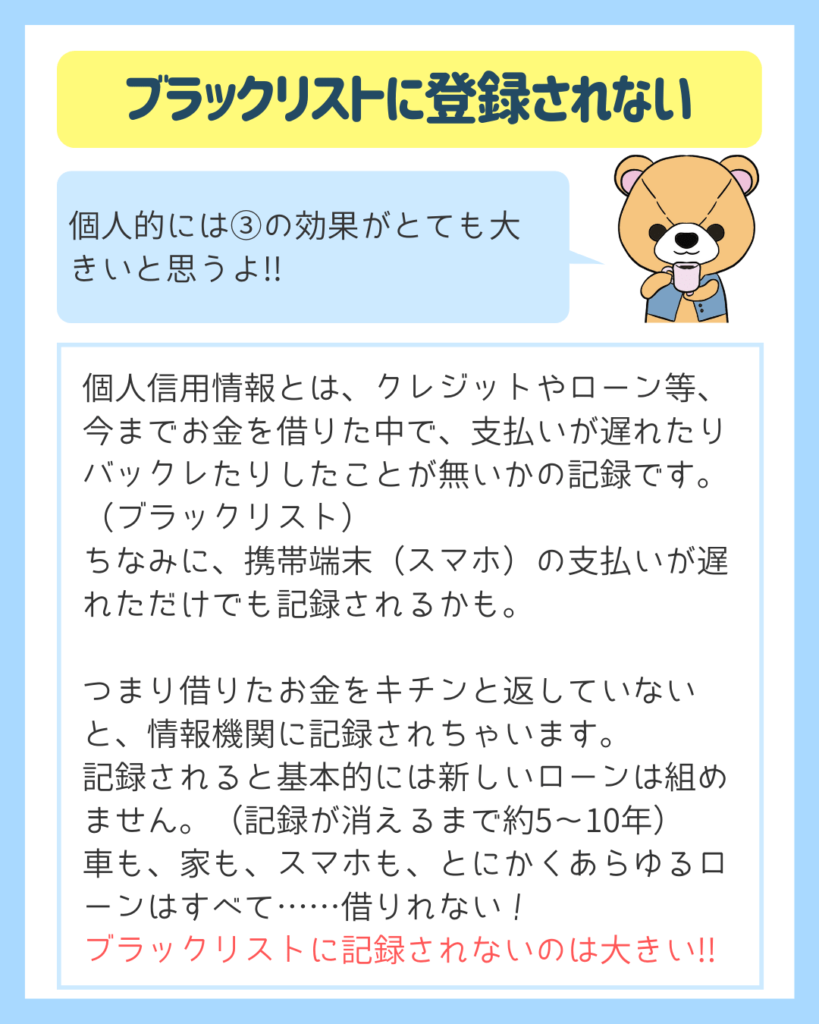

③信用情報に登録されません。

個人的には、これが一番大きな要素だと思います。

とよくま

制度を利用してもブラックリストに登録されない

自然災害による~ガイドラインでは、ブラックリストに掲載されません。

そのため、住宅ローンの免除や減額をしたとしても、明日からいつも通りに生活することができます。

とよくま

一般的には金融事故(お金を返さなかった)の結果として、ブラックリストに載ることになります。

金融機関はお金を貸す時に、必ずこのブラックリストを参照します。

とよくま

ブラックリストに載るというのは、あらゆるすべてのローンが組めず、クレジットカードも作れないことになります。

![]() ぽちざいふ

ぽちざいふ

このブラックリストに掲載されないのは、生活再建をするうえでとても大きなポイントになります!

とよくま

調停で判断される

自然災害による~ガイドラインは、調停で最終的に判断されます。

調停とは、裁判で白黒決着ではなく、双方の言い分を聞いて平和的に解決しようという制度です。

そのため、条件を満たしていれば、前向きに進むと考えられます。

もちろん、金融機関の承諾も必須となります。

頭の片隅で覚えておいてもらいたい制度

日本は災害が多い国です。

10年に一度は、大きな地震があります。

台風や長雨・豪雨など原因は様々ですが、ほぼ毎年、何かしらの水害があります。

テレビや新聞を読んでいると、他人事のように聞こえるかもしれませんが……いつ自分の身に起きるかわかりません。

制度を知っていれば、いち早く生活再建ができるかと思います。

こうした制度を知っている(知識)は、自分の身を守る盾になります。

頭の片隅で覚えておいていただけると、人生のどこかで役に立つかもしれません。

多くの人に広がってほしい情報ですので、ぜひSNSでもご紹介いただけるとありがたいです。