今回から、住宅ローンの審査基準についてレポートしていきたいと思います。

第1回は住宅ローンの審査で避けては通れない、個人の信用情報についてまとめました。

金融機関が具体的に審査するのは先の話で、今回お伝えする信用情報のチェックをクリアしなければ進みません。

いわば審査の切符とも言える信用情報は、もしかしたら家づくりの何よりも先にチェックするべきことなのかもしれません。

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

それでは、本編にいってみましょう!

もくじ(タップできます)

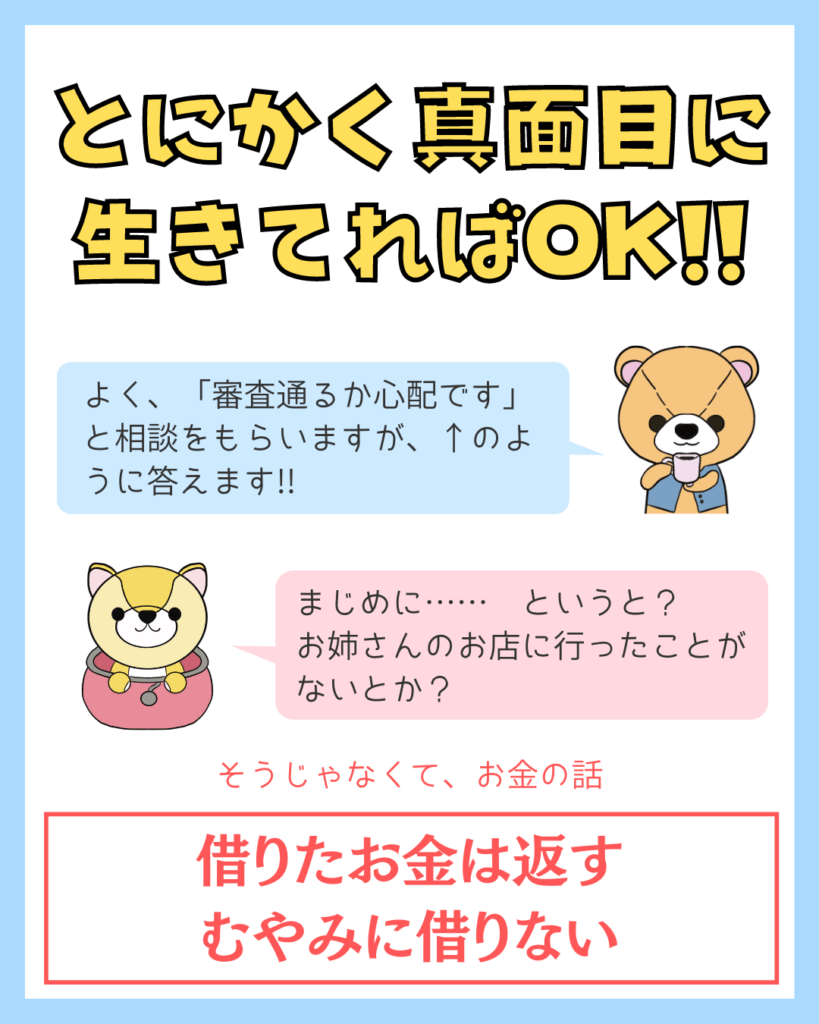

とにかく真面目に生きていればOK!な話

住宅ローンの審査に通るか、とっても不安ですよね。

でも、だいじょうぶです!

今まで真面目に生きていれば、何かしらの住宅ローンの審査は必ず通ります。

- 正社員で働いている

- 借りお金はしっかり返している

- カードローン(消費者金融)をむやみに借りていない

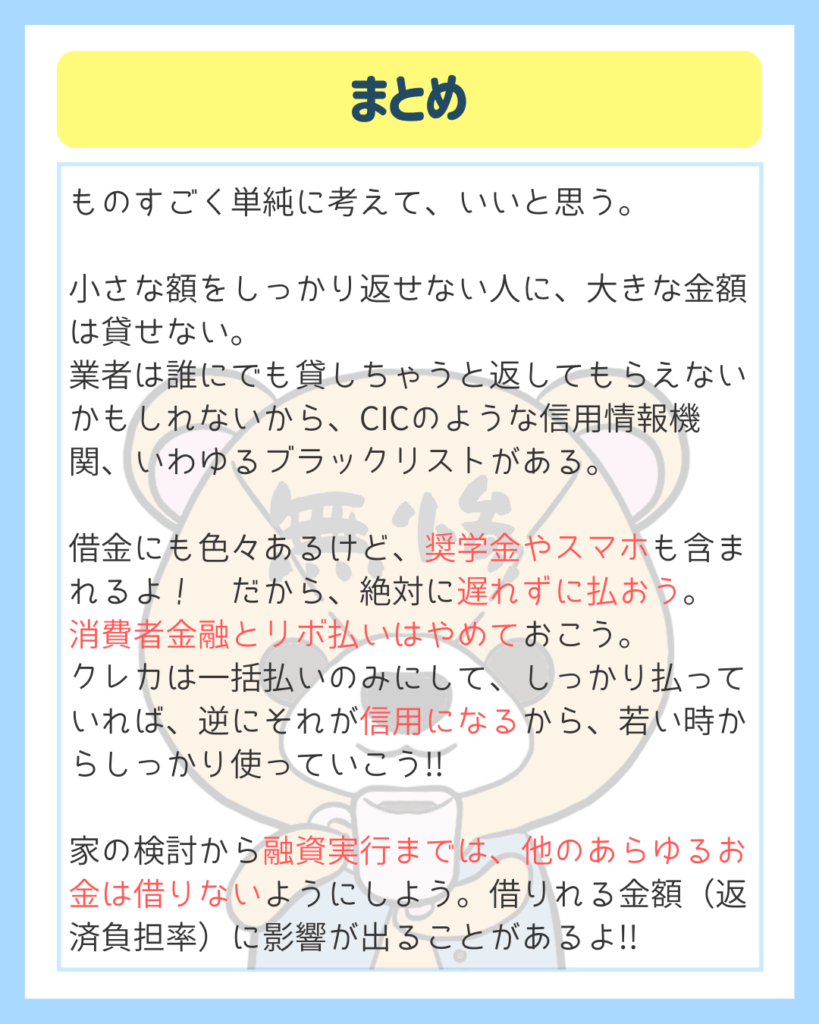

借りたお金は、奨学金や車のローン、クレジットカードの分割払いやリボ払い、スマホの割賦金も含めます。

こうした毎月支払うお金の返済を滞納しているとアウトです。

また、カードローン(消費者金融)は、金利がとても高いです。

金融機関からみると、「カードローンでしか借りれない人なのだな」と思われます。

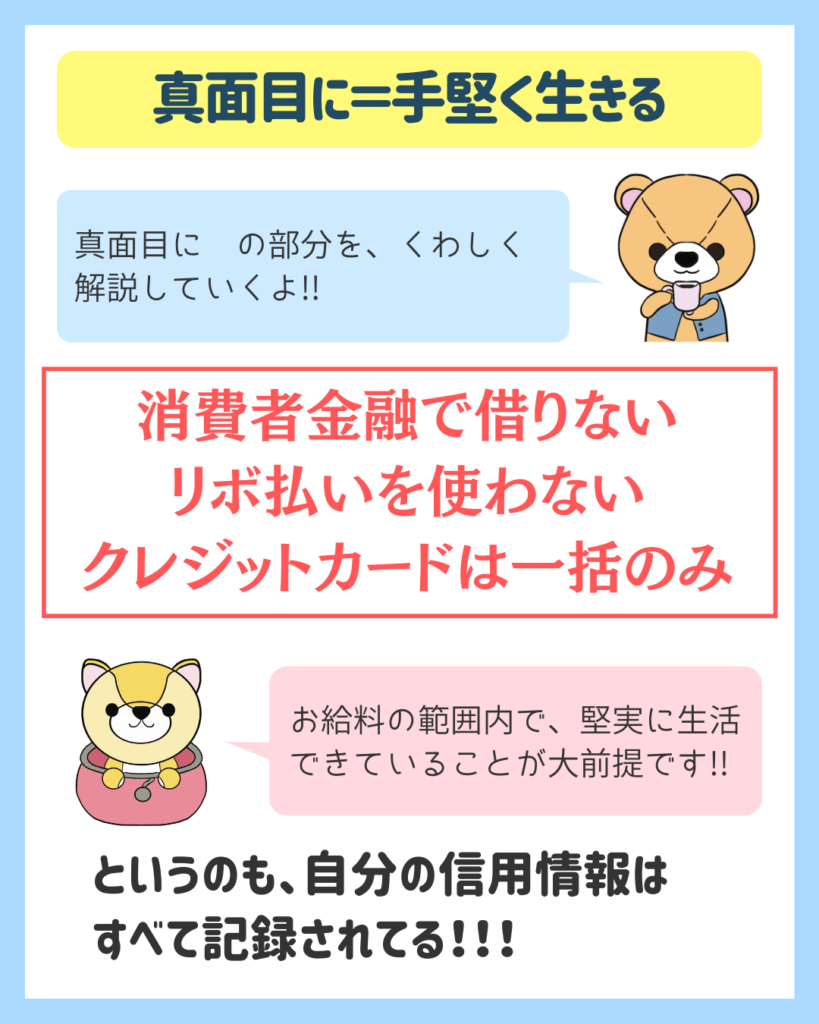

真面目にというのは手堅く生きること

車などのローンがあるからダメなのではなく、どんなローンを組んでいるかです。

年収が低いのに、高級外車を買っちゃってる。

それは、手堅いといえるでしょうか。

とよくま

お給料の範囲内で生活し、それなりに貯金もできる生活。

お給料以上の生活はしない=手堅いと考えてください。

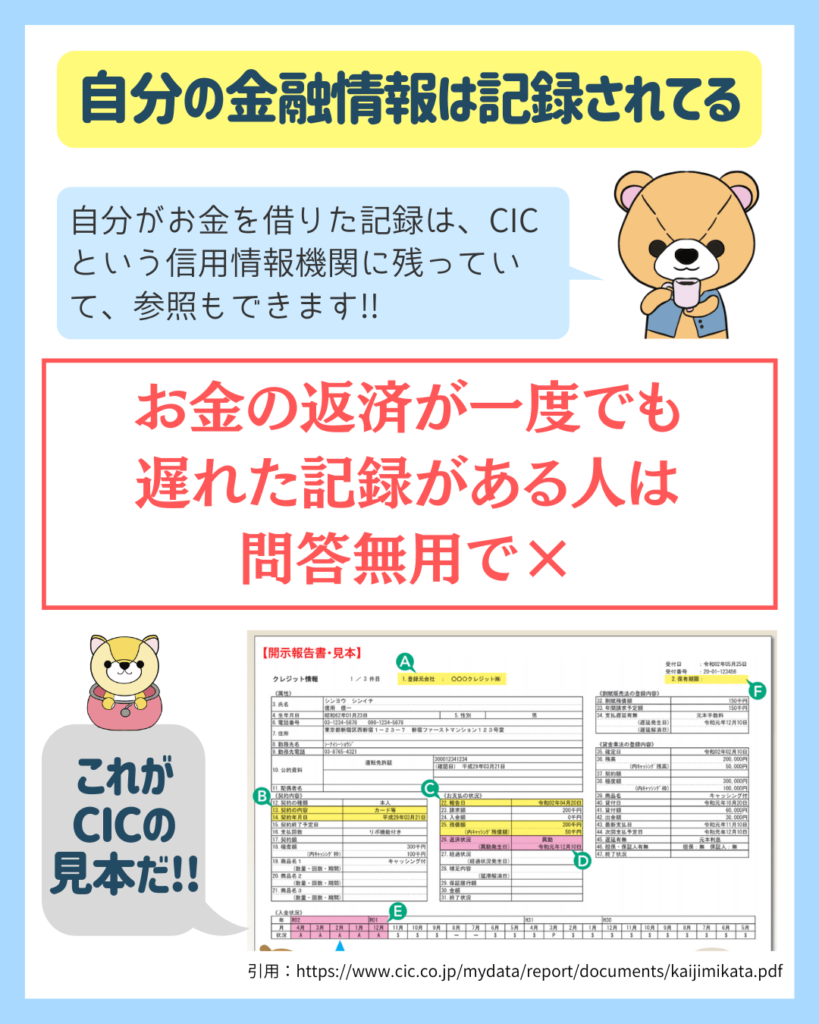

自分が借りたお金、返したお金はすべて記録されています。

いわゆるブラックリストともいわれる、個人信用情報です。

次の項目から、信用情報について解説していきます!

自分の金融情報はすべて記録されている(CIC)

個人信用情報は、誰でもCICから取り寄せが可能です。

![]() ぽちざいふ

ぽちざいふ

とよくま

お金を滞納したことなど、思い当たる節が無ければ取り寄せる必要はないかと思います。

ただ、少しでも不安があれば、人生勉強も兼ねて一度取り寄せてみると良いかもしれません。

CICの詳しい説明は、金融業界のご経験のあるズブロッカ大佐さんの記事をぜひご一読ください。

とよくま

とよくま

信用情報で×(異動)つまり事故履歴があると、いわゆるブラックリストになると考えていいと思います。

個人信用情報は若い頃からの積み重ねです。

パートナーと出会う前から、借りたお金はキチンと返す生き方を心がけましょう!

そして、むやみに高い金利のお金(消費者金融)を借りないことも重要です。

見落としがちなスマホの割賦金

最近のスマホ、いいお値段ですよね!

とよくま

iPhoneあたり10万を超えていますからね……

![]() ぽちざいふ

ぽちざいふ

とよくま

そんなスマホの分割払いも、実は借りてるお金の一部なのです。

若い頃に、こんなことありませんでしたか?

![]() ぽちざいふ

ぽちざいふ

こうした経験が一度でもあれば、信用情報を取り寄せて確認しておいた方がいいと思います。

スマホの割賦金は、月数千円でしょうか。

数千円も十万円を超える住宅ローンも、同じ借りたお金です。

あなどると、痛い目にあいます。

クレジットカードは作って使っておきたい

2人の人が居ます。 どちらが信用できますか?

- 10年間一度も欠かさずクレジットカード(一括)の支払をしている

- クレジットカード作ったことがない(記録が無い)

![]() ぽちざいふ

ぽちざいふ

とよくま

記録は悪いことだけではなく、良い事も記録しています。

なので、クレジットカードを作って利用しておくのは(一括払い)、作らないよりは有利です。

ただ、スーパーホワイトが原因で審査にネガティブな影響が出ることは、ほぼないと考えてOKです。

![]() ぽちざいふ

ぽちざいふ

金融機関は信用情報を必ずチェックする

今回の記事は審査基準というより、審査の切符を手に入れられるかどうかの内容だったりします。

基本的には、信用情報にキズがあれば(ブラックリスト)、審査される前に×です。

![]() ぽちざいふ

ぽちざいふ

CICは取り寄せるべき?

先ほども書きましたが、少しでも身に覚えがあれば取り寄せることをオススメします。

![]() ぽちざいふ

ぽちざいふ

あとは、住宅ローン以外で取り寄せることも無いと思うので、人生経験で取り寄せるのもいいかもしれません。(一度は見てみたい!)

ブラックリストの期限は5~10年

この5~10年は、完済後です。

つまり20歳で支払わなかったお金を、25歳で返した事例だとしたら、30~35歳まで信用情報に記録されることになります。

信用情報の記録は自分で消せるものではないので、もし不都合な情報が記載されてたら、ひたすら消えるのを待つしかありません。

![]() ぽちざいふ

ぽちざいふ

もちろん、記録が消えれば過去の履歴は残らないので、住宅ローンの審査には影響しません。

住宅ローンの審査基準①信用情報(CIC)をまず初めにチェックしよう!まとめ

今回の記事の一番のポイントは、若い頃から信用情報を意識する必要があるという事です。

10年間記録が残るとしたら、19歳で契約したスマホの記録が29歳まで残ることになります。

とよくま

奨学金も借りたお金の一部ですので、返済できなければ記録に残ります。

お金を返さないその時は助かりますが、時が経ち家庭を持ち、さあ家を買おうか! という時に、過去の自分の行動に苦しむことになります。

若いうちから、「必要な物を得るためにお金を借りることは仕方がないけど、絶対に遅れず支払う」ことは意識してほしいなと思います。

どんなことでも、世の中は積み重ねですね。

●追記

住宅ローンの仮審査から融資実行までは、新しいローンは基本的に組めません。

もし組んだ場合は、住宅ローンそのものが白紙撤回されることもあります。

多くのケースでは金融機関の担当者から説明があるかと思いますが、とっても大事なことなので要注意です。

金融機関は本審査や融資実行の前にも断続的に信用情報をチェックするので、黙っていても必ず分かってしまいます。

![]() ぽちざいふ

ぽちざいふ