企業でリスケ(リスケジュール:返済条件の見直し)交渉を担当し、現在は家とお金のサイト「家の学び舎」を運営する、とよくまです。

2級FP技能士、住宅ローンアドバイザーでもあります。

今回は、新型コロナの影響でお給料が減ったことで、月々の住宅ローンの支払いが厳しくなった人に向けて記事を書いています。

住宅ローンの支払条件変更を、できるだけスムーズに進めるためのコツや情報を集めました。

4/16現在、フラット35(住宅金融支援機構)以外の金融機関は、相談窓口はあるものの明確な対応は公開していません。

つまり、それぞれのケースに合わせての個別対応になると考えられます。

個別対応だからこそ、「どう状況を伝えるか」が重要になってきます。

企業のリスケと同じように、

- まずは支払日前に相談(延滞は絶対ダメ!)

- 生活の立て直しプランをつくる

- プランを実現できそうな数字に置きかえる

- 数字を見せながら論理的に支払える金額を伝える

プランを作るのが一番難しいですが、かんたんなフォーマットもご用意しました。

お困りの方は、記事の内容と合わせて、ぜひご活用ください。

もくじ(タップできます)

新型コロナの影響で住宅ローンが支払えなくなる前に早めに金融機関に相談しよう

新型コロナの影響で、お給料が大幅に減ってしまった!

減ってしまいそうだ!

とよくま

とよくま

![]() ナツ

ナツ

悩んで不安をかかえても、コロナは自分の力ではどうすることもできません。

「どうにか道はある! だって自分じゃなくてコロナが悪いんだから!」

と、ある意味では開き直って、まずは前向きな心を取り戻しましょう。

みのたけに合った住宅ローンを組んだ方限定にはなりますが、コロナのせいで家を失ったりなんてことにはなりません。

必ず生活を立て直し、平穏な暮らしを取り戻せるはずです。

まずは、落ち着いて考えていきましょう。

どうにかなります。

みのたけ以上の住宅ローンを組んでしまった方は、これから多額な支払いで心のバランスを崩すより、任意売却や債務整理をする方向のほうが良いかもしれません。

いずれにせよですが、コロナの影響で月々の住宅ローンの支払いに困ったら、早めに金融機関に相談しましょう。

とにかく早めに相談をするのが大事

一番重要なのは、延滞をしないことです。

![]() ナツ

ナツ

とよくま

何の相談もせずに月々の住宅ローンを支払わなかった、これが延滞です。

相談して金融機関と合意の上で支払いをストップしたのは、延滞にはあたりません。

コロナが原因であっても、延滞は絶対にやってはいけないことです。

だいじょうぶです。

こんな時ですから、あなた以外に何万人も相談しています。

恥ずかしいことではありませんから、勇気をもって相談しましょう。

もっとも恥ずかしいのは、いつまでに払うよと決めた約束を何も言わずに守らないこと(延滞)です。

自分の弱さを認められることは、強さだと考えてください。

まずは電話で支払いストップをお願い

お金を支払えないなんて、菓子折りもって頭を下げに……

と考えたい気持ちはわかりますが、現在は政府のアナウンスで、できるだけ自宅にいることが望ましい状況です。

どの金融機関にも必ず相談ダイヤルがあるので、まずは電話で相談しましょう。

電話では、

- 現在の状況を隠さずに正直に

- だから、どうしてほしいのか

を、しっかりと明確に伝えましょう。

金融機関に判断を求めるのではなく、この状況だからこうしてほしいと伝えましょう。

例えばですが、

「コロナの影響により大幅な減収が当面続く見通しで、生活費、食べていくお金にも困っている状況です。当面住宅ローンの支払いを止めていただけないでしょうか。」

こんなイメージですね。

- この状況だから

- こうしてほしい

2点を伝えたうえで、金融機関の判断を待ちましょう。

電話をする前に、以下のシートに自分の金額を入れてみてください。

これだけで、話はすすめやすくなると思います!

後日資料をもって改めて条件変更の交渉に

先の話になりますが、コロナの収束後はできるだけ早めに今後の支払いについての相談に行きましょう。

コロナの収束後には、店舗にも足を運べるはずです。

詳しくは後述しますが、しっかりとエビデンス(現実的なお金の計画)をもっていきましょう。

コロナの影響による条件変更であれば、変更手数料も免除される可能性が高いです。

ただ、そこから再度変更となると変更手数料もかかるので、あらためて家計を分析し、無理なく先々支払える金額を1回で設定しましょう。

新型コロナ収束後の適正な住宅ローン金額を出すために生活費やマネープランの見直しをしよう

「いやー、支払いがキツイので金額下げてください!」

たしかにその通りなのですが、聞いた方としては、どう大変なの?

と、思いますよね。

自分の状況を身の上相談だけではなく、具体的な数字に置きかえましょう。

とよくま

将来的な見通しはコロナの収束後でもOKですが、現在のお金の状況はいつでも正確に伝えられるようにしましょう。

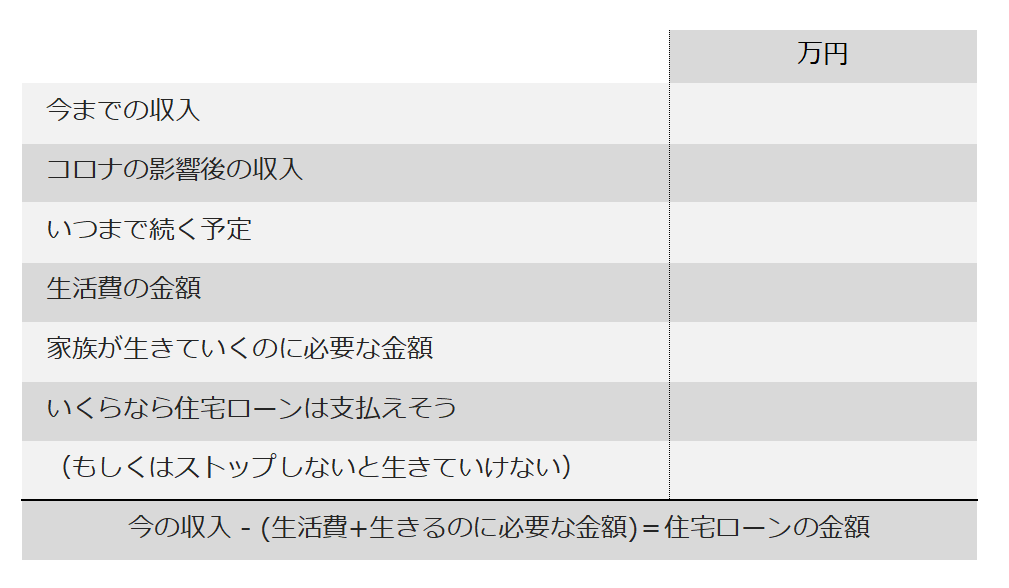

- いくら収入があったのが

- コロナの影響でいくらに減ってしまい

- いつまで続く予定で

- いくら生活費がかかり

- 家族が生きていくにはいくら必要で

- 以上のことから、いくらなら住宅ローンは支払えそう

- (もしくはストップしないと生きていけない)

「いくら」の部分を、自分の数字に置きかえて伝えましょう。

ひとまずは、現在の状況を伝えることで一時的に支払条件が変更され、ピンチはしのげると思います。

その上で、コロナ収束後に支払えそうな住宅ローンの金額を分析していきましょう。

生活費の見直し

月々の生活費を細かい部分まで書き出し、ムダなものがないかチェックしましょう。

- 生命・医療保険は、公的保険でカバーできない部分にかける

(もしもの時に相応の現金が用意できないリスクに対して) - 食費は安い販売先(農家直販)などを活用

- ガスや電気は1シーズンごとに見直す(自由化を活用)

- 携帯電話は格安SIMなどを使う

これだけでも数万円の差が出てくると思います。

また、収入が減ったことで、子どもの教育費も助成金や補助金が出る可能性があります。

市や県の教育関連のページを確認してみてください。

こちらのほうも、コロナの特別措置が何かしらあるはずです。

マネープランの見直し

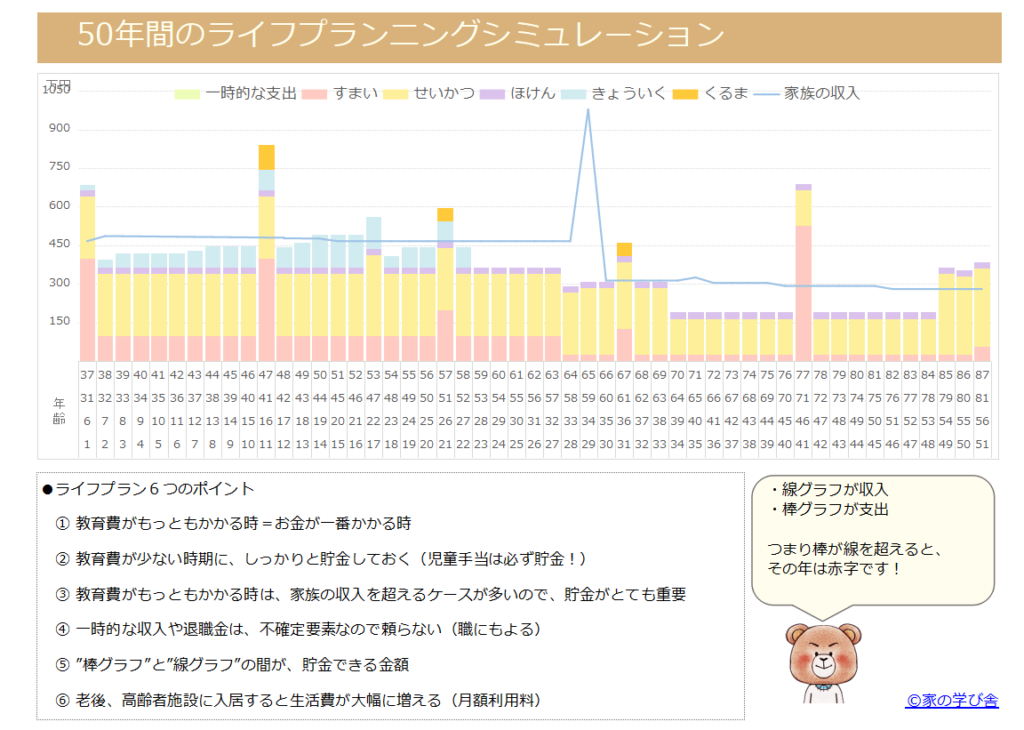

住宅ローンは何十年も先まで、ほぼ同じぐらいの金額を支払っていきます。

「支払い条件を変更して今は住宅ローンを払えるけど、2年後に控える大学進学ではまた払えなくなりそう……」

これではまた、支払い条件の変更手続きが必要で、年月を空けて2度目となるとコロナのせいで!

とは、言えなくなってしまします。

そこで重要になってくるのはマネープランです。

- いくらの収入で

- どんなライフイベントがあり

- ↑いくら必要なのか

先々まで視野に入れて、長い期間でも現実的に支払えそうな住宅ローン金額を考えていきましょう。

![]() ナツ

ナツ

とよくま

住宅ローンの返済負担率は手取りの20%が理想

ひとつの目安になりますが、お給料(手取り)の20~25%までが安定した家計にオススメの金額です。

![]() ナツ

ナツ

とよくま

一方で金融機関では、別の指標があります。(フラット35の例)

- 年収400万未満:30%以下

- 年収400万以上:35%以下

先ほどの手取りとは違い、年収(社保とか所得税とか、色々引かれる前の金額)です。

ぼくの感覚の話にはなりますが、結構多い比率(%)だと思います。

- 年収400万はざっくりですが、手取りで310万円

- 310万円を月々にすると、約26万円

- 年収400万の35%は、月々だと約12万円

さて、結論です。

手取り26万で12万円住宅ローンを返済すると、返済負担率は約46%になってしまいます。

返済負担率は車などのローンもふくめますが、いずれにせよ収入の約半分が借金の返済に使われることになってしまいます。

夫婦だけであれば何とかなるかもしれませんが、子どもがいるとかなり厳しい生活になると考えられます。

転職活動をする

今の状況でどう悩んでも、お金が増えないようであれば、職を変えるしかありません。

長年勤めた愛着ある会社を離れるのは、身を引き裂かれる思いかもしれません。

ぼくも10年以上勤めた会社を退職した経験があるので、気持ちはよくわかります。

ですが、家族を守るためであれば、致し方がありません。

ライフプランシミュレーション「100年のおさいふ」を無償提供

これから家を買う方向けに、人生100年時代のライフプラン&マネープランシミュレーションを作成しました。

近日販売予定ですが、以下の条件にすべて当てはまる方には無償で提供いたします。

- 新型コロナの影響で収入が減り

- 住宅ローンの支払い金額を調整する必要があり

- 金融機関との交渉でエビデンスが必要

送付した方限定の使用で、再配布は禁止です。

コロナの影響で、多くの人が大変な状況の中、ほんの少しでも世の中のために自分にできることはないだろうか……

との思いからはじめた企画です

後日、販売と紹介のページを作る予定ですが、取り急ぎ必要な方はTwitterからご連絡ください。

新型コロナが原因で住宅ローンの支払期間を延ばしても総返済額は増える

コロナの影響であっても、住宅ローンの支払いが免除されることはありません。

もう少しくわしくお話しすると、住宅ローンの元本と金利、どちらも一切免除はされません。

国や地方自治体から、住宅ローンを目的とする補助金や助成金は、まず出ないと考えてください。

つまり、どうにかして自力で完済しなければなりません。

「完済するために柔軟に条件変更には応じるけど、オマケ(免除)はしないよ。」

「元本も金利も。」

とよくま

さらに、支払い条件を変える=期間が延びる ので、利息は増えます。

金利が上がったことによる、利息の増額ではありません。

住宅ローンは期間が長くなればなるほど、同じ金利の%でも支払う金額が増える仕組みです。

とよくま

完済時の年齢上限は80歳まで

フラット35の例になりますが、コロナの影響で支払い条件を変更しても、80歳を超えて借りることはできません。

つまり65歳まで支払い予定だったけど、20年ふやそう!

というのは、できないことになります。

予想にはなりますが、金融機関でも80歳を超えた住宅ローンの期間延長はできないと思われます。

住宅ローンの返済金額や返済方法の見直しのコツ

具体的なケース別に住宅ローンの返済を、どう見直すか考えていきましょう。

今まで、以下を解説してきました。

- 家計とマネープランを分析

- 返済期間が増える=総返済額が増える

- 80歳までに完済

今回は、よくある3つのケースで解説していきたいと思います。

新型コロナの影響で一時的に収入がダウンするケース

新型コロナが収束するまでの間、住宅ローンの支払い金額を減らす方法が良いでしょう。

貯蓄から支払う方法もありますが、個別の状況次第で○とも×とも言えます。

業績悪化による解雇や減給が少しでも考えられる場合は、最低でも1年分(できれば2年分)の生活費の貯蓄が必要です。

住宅ローンは支払いを待ってもらうことができますが、生活費(食費)などは、その場での支払となります。

とよくま

急な倒産や解雇で、さらに現在のコロナの状況です。

すぐに転職活動をするのは、ほぼ不可能です。

以上のことから、最低でも住宅ローンを含めた生活費1年分以上の貯蓄がなければ、住宅ローンの支払い猶予(待ってもらう)を相談するのがオススメです。

また、その貯蓄が近い将来教育費など、子どもに必要なお金である場合も同様です。

必要な貯蓄から差し引いた、余剰の貯金で考えましょう。

ひとことで言えばですが、貯金をすべて使いすっからかん

になるまで、ガマンすることはありません。

早め早めに手を打つのがオススメです。

新型コロナの影響で失業したケース

上の項目でも触れましたが、すぐに転職活動ができない状況です。

また、新型コロナが原因の不況は長く続く見通しでもあります。

もし失業であれば、2年分以上の生活費の貯蓄があるかが、目安になります。

とよくま

よほど貯蓄に余裕がない限りは、住宅ローンの支払い猶予(まってもらう)の相談を強くオススメします。

さらに転職活動が完了するまで、正式な支払い条件の変更は保留しておきましょう。

新しい生活のめどが立ち次第、ライフプランとマネープランを作り、あらためて支払いが可能な金額を考えるのが良いと思います。

新型コロナの影響で倒産や廃業のケース

倒産や廃業の場合は、住宅ローンの支払いというよりは、住宅が事業の借り入れの担保になっている可能性が高いです。

もし担保になっている場合は、競売よりは任意売却のほうが高く売れます。

とよくま

現在、国は威信をかけて中小企業の倒産を回避する政策を打ち出しています。

低金利で借りられる融資や補助金や助成金をフル活用すれば、そう簡単に倒産しない仕組みになっています。

このように与えられた手札をフル活用すれば、なんとか再起の道もあります。

融資や補助金、助成金を活用しつつ、住宅ローンの支払金額を減らし、ピンチを乗り切るのがオススメです。

そして、時代に合った新しいビジネスモデルを創りあげましょう。

金融機関と住宅ローン支払い条件変更交渉をする時のコツ

コロナが収束し生活が落ち着いてから、改めてライフプランとマネープランの見直しをしましょう。

コロナの渦中で、これから先どうなるかわからない状況でプランを作っても、結局は足元が固まってから作り直しとなります。

足元を固めてからのプラン=信頼ある数字 に、つながります。

金融機関はノーリスクだと知っておこう

よく言われるのが、

「支払いストップを依頼すると、金融機関の損失になってしまうのではないか……」

![]() ナツ

ナツ

さて、住宅ローンを借りる際に、保証料を支払った方が多いと思います。

この保証料、借入金額の約2%と結構高額なので、覚えている方が多いと思います。

保証料ということは、何かを保証してくれるためのお金ですが、実は金融機関の安全を保証するためのものなんです。

仮にぼくたちが住宅ローンが支払えなくなり延滞をかさねた時、保証を請け負った会社が銀行に肩代わりしてくれるんですね。

そうすると、住宅ローンはチャラに!?

と思いますが、今度は保証会社との支払い交渉になります。

ローンが無くなるわけではないんです。

金融機関がノーリスクでお金を貸せるために、ぼくたちがそのための保証料を支払う仕組みです。

なので、支払い条件の変更は金融機関にとってまったくリスクはありません。

金融機関にとって一番の痛手は、人気の銀行ドラマでもありましたが、プロパー(保証機関を通さずに直接貸す融資)の焦げ付きです。

とよくま

余談ですが、プロパーではない保証協会付融資も住宅ローンの保証料と同じようなしくみです。

金融機関としては元本は保証されているので、金利をしっかりもらえれば損失にはならないんです。

ぼくたちからすれば、元本を据え置きにしてもらっていますが……

金利が収入となる銀行からすると、特に大きな変わりはないんです。

さて、話を戻して住宅ローンを借りる際に保証料はないけど、事務手数料がかかるケースがありますね。

同じように約2%の事務手数料がかかります。

事務手数料と言われていますが、金融機関独自の保証料みたいなものです。

単純計算で、50人集めれば一人返せなくなってもOKですよね。

住宅ローンの破たん率は、コロナの前で(全体の人数の)2%程度なので、事務手数料とちょうど一致しますね。

少し長くなりましたが、保証料を払うかたち、事務手数料を払うかたち、いずれにせよ金融機関はノーリスクで住宅ローンを貸しています。

家計の収支を可視化し論理的に数字で伝えよう

ノーリスクとは言いつつも、具体的な根拠となる数字なしで、支払条件の変更とはいきません。

毎月の家計と、近い将来かかるお金をまとめて、現実的にいくら支払うことができるかを、数字で論理的に伝えましょう。

むずかしい話は割愛しますが、金融機関はぼくたちが人として生きていくのに最低限必要なお金は保障しなければなりません。

つまり、飲まず食わずでも住宅ローンを返してほしい。とは、言ってはいけないんですね。

とよくま

さて、こちらが論理的な数字を用意しなければ、どうなるのでしょうか。

先ほど解説した一般的な返済負担率などで計算されてしまいます。

金融機関もイジワルをしているわけではなく、論理的な数字がなければ、一般的な指標で判断するしかないのです。

金融機関が個別に生活を立て直すマネープランを細やかに作って、面倒までは見てくれません。

ぼくの経験上ですが、金融機関の行員さんたちは、キチンと数字で論理的に改善策を示せば、しっかりと話を聞き入れてくれます。

イジワルされるようなことはないので、しっかりした改善案をつくり、安心して相談をしてみてください。

もし、しっかりと改善案を作り誠意をもって相談したのに相手にしてもらえなければ、そこは怒っていいところです。

ただ、感情的に怒るのではなく、担当者の名前と支店長の名前を控え、監督機関に相談しましょう。

「相談しちゃうけど、その対応でいいの?」

といえば、だいたいどうにかなるはずです。(経験談)

ただ、昔と違い今はイジワルされるようなケースは、ものすごく少ない確率だと思います。

ほとんど、すんなりいくと思いますよ。

個人対応ですし。

例外として、何度も支払いが遅れたりなど、誠実さに欠ける対応をしていたらこの限りではありません。

意外と今まで誠実な対応をしてきたかどうかは、大事なポイントです。

優遇金利の取り扱いがもっとも重要

まずは、かんたんに優遇金利について知っていきましょう。

仮に今、住宅ローンを借りるとしたら、金利は0.5%だとします。

この数字は、店頭金利から▲2%差し引かれた金利だったりします。

つまり、「本来は2.5%なんだけど、2%引いて0.5%で貸すね!」

こうしたキャンペーンを、優遇金利といいます。

金融機関で住宅ローンを借りた方であれば、こんなアプローチを受けませんでしたか?

- 給料の振込口座をつくって

- 生活費の引き落とし口座をつくって

- 定期預金をつくって

- 指定のキャッシュカードをつくって

この中で全部、もしくは2つ以上該当すれば、優遇金利にしますよ。

さて、借りる側としては、とてもありがたい優遇金利ですが……

誠意のない延滞をすると、優遇金利が打ち切りになる可能性があります。

とよくま

つまり、今まで0.5%だった金利が、急に2.5%になってしまうかもしれません。

少しむずしい話になりましたが、わかりやすく考えてみましょう。

もし皆さんが商売をしていたら、お金の支払にルーズなお客さんと取引をしたいでしょうか。

また、そうしたお客さんに精一杯サービスをしたいと思うでしょうか。

優遇金利が打ち切りになるということは、

「もうお得意さんじゃないし、貸し倒れ(払えないリスク)が大きそうだから、金利をあげて金融機関もリスクヘッジするよ。」

と、なってしまいます。

重ねて書きますが、コロナの影響であっても、延滞は絶対に許されません。

支払い(引き落とし)日の前日であればセーフですが、1日後だとアウトなのです。

金利が上がる覚悟は必要

優遇金利が完全に打ち切りにはならなくても、%が少なくなることはあるかと思います。

とよくま

ただ、新型コロナの影響が原因で、かつ誠意を持って対応すれば、ほとんどの場合で今と金利が変わることはないと思います。

なので、コロナの影響が落ち着いてからよりは、コロナの渦中に手続きをしたほうが良いと思います。

コロナの収束後しばらくしてからでは、コロナとの因果関係が証明できません。

また、国や監督機関からの「可能な限りコロナが原因で困っている人には柔軟に対応するように。」

との通達の期限が過ぎてしまうかもしれません。

今の金利を維持するのであれば、できるだけ早めに相談の実績を作っておくのがオススメです。

もし金利の交渉が必要になったら、行員は0.05%刻みで考えていると認識してください。

ただ、そもそもですが、コロナが原因の減収であれば金利を上げることはまず考えられません。

明らかにおかしいと感じたら、監督機関に相談するのが良いと思います。

フラット35の新型コロナの影響による支払条件変更方法のアナウンス

新型コロナの影響で住宅ローンの支払いが困難になっている人向けに、明確な対応を公開しているのは現在のところフラット35のみです。

新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ:住宅金融支援機構(旧住宅金融公庫)

金融機関は個別対応になりますが、ほとんどフラット35と同じ内容になるかと思いますので、解説していきたいと思います。

新型コロナの影響で住宅ローンの返済に困ったら、フラット35は3つの方法から選べます。

①返済特例(返済期間の延長など)

毎月の返済額を少なくし、返済期間を延ばす方法です。

メリットは毎月の支払額が減り負担が減ります。

デメリットは、支払い期間が長くなり支払総額(金利)が増えます。

また、伸ばせる期間は80歳までです。

②中ゆとり(一定期間返済額を減らす)

一定期間内、住宅ローンの返済額を軽減します。

基本的には①と同じメリットとデメリットです。

③ボーナス返済の見直し

ボーナス返済をなしにしたり、金額を変更したり、月を変更したりなどの調整が可能です。

ボーナス返済をなしにすると、月々の返済額は増えることになります。

返済特例の対象者

ざっくりとまとめると、

- コロナの影響で返済が困難

- 現在の給料が返済負担率を越えている

- 月収が世帯人数×¥64,000以下

- 年収が年間返済額の4倍以下

現在困っていると感じている人は、ほとんどが該当すると思います。

詳しくは、住宅支援機構のページをご覧ください。

返済ストップの選択肢はない

とても重要なのが、住宅ローンの返済をストップする選択肢はありません。

できるだけゼロに近づけるには、中ゆとりを選択し、月々1万円程度の支払とする方法です。

金額が1万円だと少ないと考えるのではなく、生きていくための最低限の生活費を差し引くと、1万円の支払いが限界と計算した。

論理的に計算された数字であれば、致し方がない金額です。

住宅ローンの借り換えもひとつの案

住宅ローンの借り換えで、積極的に攻めるのもひとつの案です。

- さらに安い固定金利への借り換え

- 固定から変動への借り換え

など、5年以上前に住宅ローンを借りた方は、もしかしたら借り換えの方がお得かもしれません。

とよくま

今現在は歴史的な超低金利で、住宅ローンの金利は、ほぼ底値です。

手数料はかかりますが、期間をのばし低金利で借り換えをすれば、そちらのほうが総合的に支払う金額は安いかもしれません。

また、

複数の金融機関を比較することで個別に良い条件を引き出せる可能性があります。

支払い条件の変更だと肩身の狭い思いをしますが、借り換えであればお客様なので、心も軽くなりますね。

ただ、注意点がひとつあります。

コロナの影響で支払い条件を変更するのであれば、ほとんどの場合変更手数料が免除されると思います。

一方で、借り換えは手数料がかかります。

つまり、借換手数料を含めてもお得であれば、借り換えに分があります。

状況にもよりますが、借り換えの条件をそろえてから、その条件をもって現在の金融機関と交渉すると個別対応を最大限有効に活用できるかもしれません。

「借り換えると、こんな条件でお得なんだけど……」

と伝えると、今の金融機関から割と良い条件が引き出せたりします。

とよくま

- 金利を比較する

- 金利の総支払額を比較する

- 借り換えの手数料を入れて比較する

つまり、仮換えた時に手数料を含めても今より総返済額が安くなれば、価値のある借換えということになります。

住宅ローンの見直しで約700万円の節約事例もあるので、一度検討してみてはいかがでしょうか。

住宅ローンが支払えなくなる前に読んでほしい記事まとめ

新型コロナの影響で、自分には何の落ち度もないのに……

何でこんな目に……

と思いますが、どんな状況でも住宅ローンが減額されることは一切ありません。

間接的には生活費の無金利貸し出しなどありますが、住宅ローンそのものの減免措置はありません。

とよくま

何があっても、一度借りた住宅ローンはしっかりと全額、責任をもって返さなければなりません。

もし、これから住宅ローンを借る方が読んでいたら、自分の力ではどうにもならないような事態(天災)が本当にあるんだ。

と、考えてください。

だからこそ、いくら借りられるかではなく、いくらなら何があっても返せるかを基準に住宅ローンの金額を決めてください。

すでに家を買っていて、コロナの影響がない方もあらためてリスクに向き合ってみてください。

もしかしたら、今回のコロナの影響による優遇措置があるうちに、支払い条件を変更しておいた方が良いかもしれません。

そんな個別の状況を判断するために、ライフプランとマネープランシミュレーション「100年のおさいふ」を製作しました。

わずかな金額で将来の不安のもとを解消できますので、よかったら使ってみてください。

(購入ページ準備中)

最後になりますが、コロナの影響で多くの人が大変な状況の中、ほんの少しでも世の中のために自分にできることはないだろうか……

との思いからはじめた企画です。

作ったばかりのブログで、どこまで伝わるかですが、たったひとりのお役にでもたてれば、うれしく思います。

この記事を読んだすべての人の未来が、明るいものでありますように。