今回は、住宅ローン控除の申請方法について、レポートしていきたいと思います。

住宅ローン控除は、家を買えば自動でセットさせるパッシブスキルではありません。

必ず忘れずに、手続きが必要です。

もくじ(タップできます)

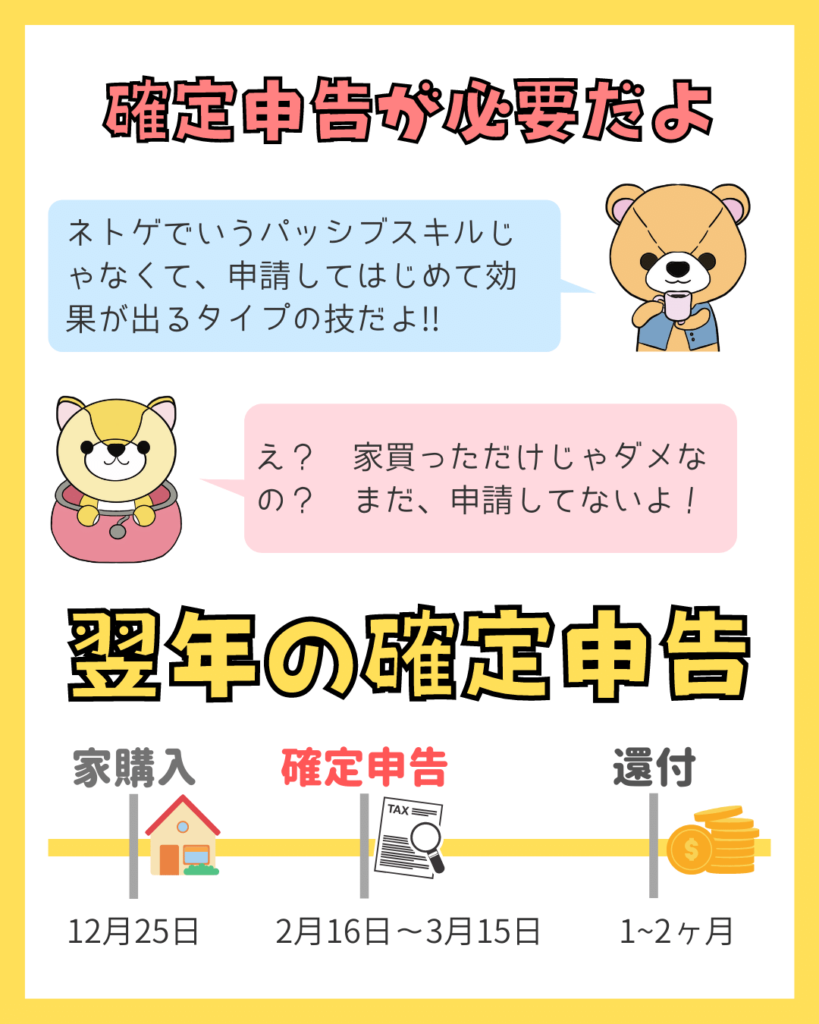

住宅ローン控除を受けるには確定申告が必要

住宅ローン控除を受けるには、初年度に必ず確定申告が必要です。

この場合の初年度は、家を購入した次の年の確定申告となります。

例を挙げると、1/1~12/31中(今年)に引き渡し住宅ローンの融資を受けた場合は、次の年(来年)の2/16~3/15の確定申告となります。

所得税は確定申告から1~2か月後に還付、住民税はその年の5月分あたりから安くなります。

住民税は自宅に必ず届く通知をチェックしましょう!

確定申告ってむずかしいの?e-TAXを使おう!

e-TAXさえできるようにしておけば、それほど難しくはありません。

解説しようかと思いましたが、お友達のズブロッカ大佐が、超絶くわしい記事を書かれていますので、ぼくは割愛したいと思います。

参考 住宅ローン控除確定申告2021年版を実施したヘーベルハウス建築記もちろん通常の持ち込みの確定申告もできますが……

税務署に足を運ぶために、お仕事の有給が必要になります。

そのため数日に準備を分けて、eTAXで一気に(自宅で)申請が、最も負担が少ないかと思います。

- e-TAXを使うための申請

- 住宅ローン控除の確定申告の手続き方法を調べる

- 必要書類を集める

- e-TAXで申請

このように、早めに準備をして合間合間で進めておけば、それほど大きな負担にはなりませんよ!

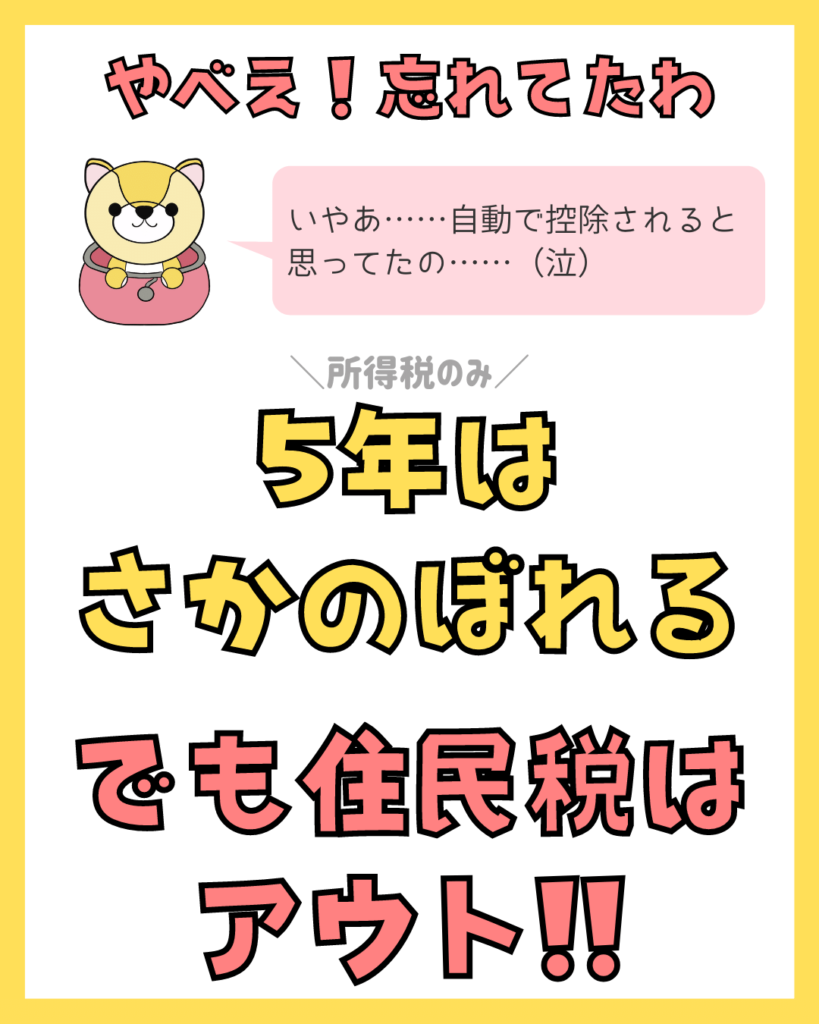

確定申告を忘れた場合住宅ローン控除はどうなるの?

実はよくある確定申告の忘れ……

所得税は、5年間さかのぼることが可能です。

住民税は、残念ながらアウトになります!

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

引き渡しが1月や2月など早いと、1年後の確定申告となります。

スマホのカレンダーにアラームを入れておくなどして、絶対に忘れないようにしましょう。

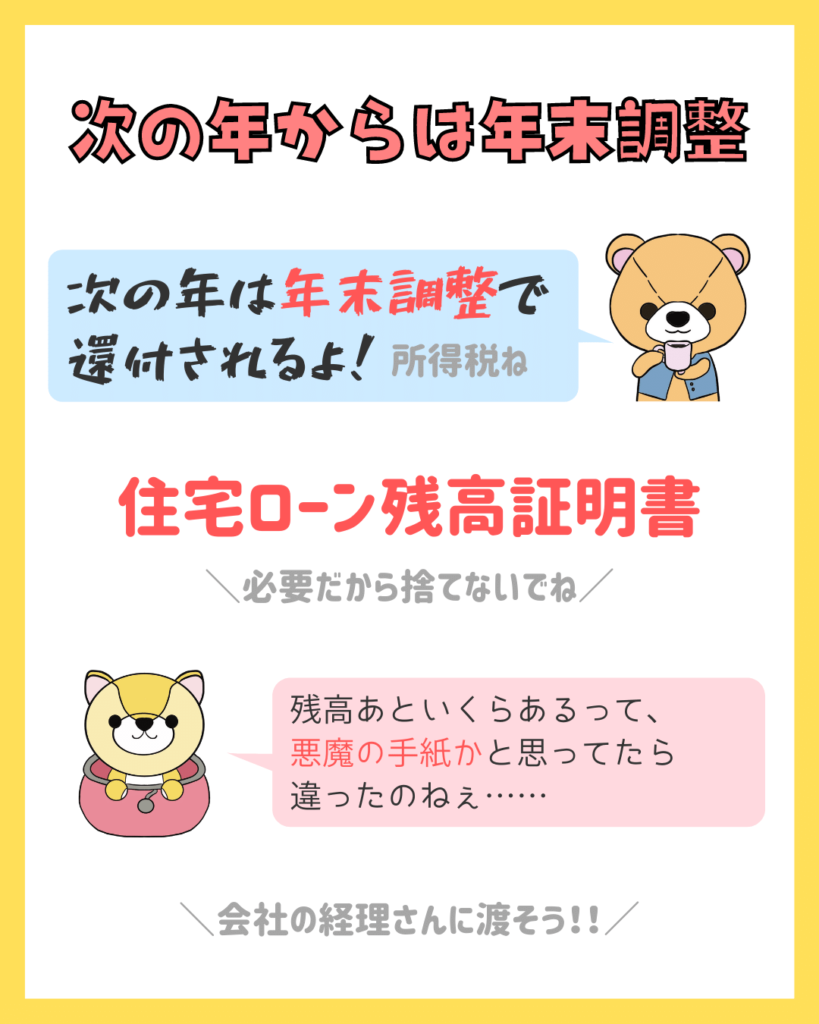

次の年からは年末調整だけでOK!

確定申告が必要なのは、初年度だけです!

2年目以降は、年末調整だけでOKです。

そこで必要になるのは、住宅ローン残高証明書です。

毎年10月頃でしょうか、住宅ローンの残高がいくらあるよというお手紙が、自宅に届きます。

金額をみるたびに、全然減らねぇじゃん、余計なお世話だよ!と思いますが……

実はこれ、すごく重要なお手紙なんです。

年末調整の際に、この住宅ローン残高証明書の提出が必ず必要となります。

とよくま

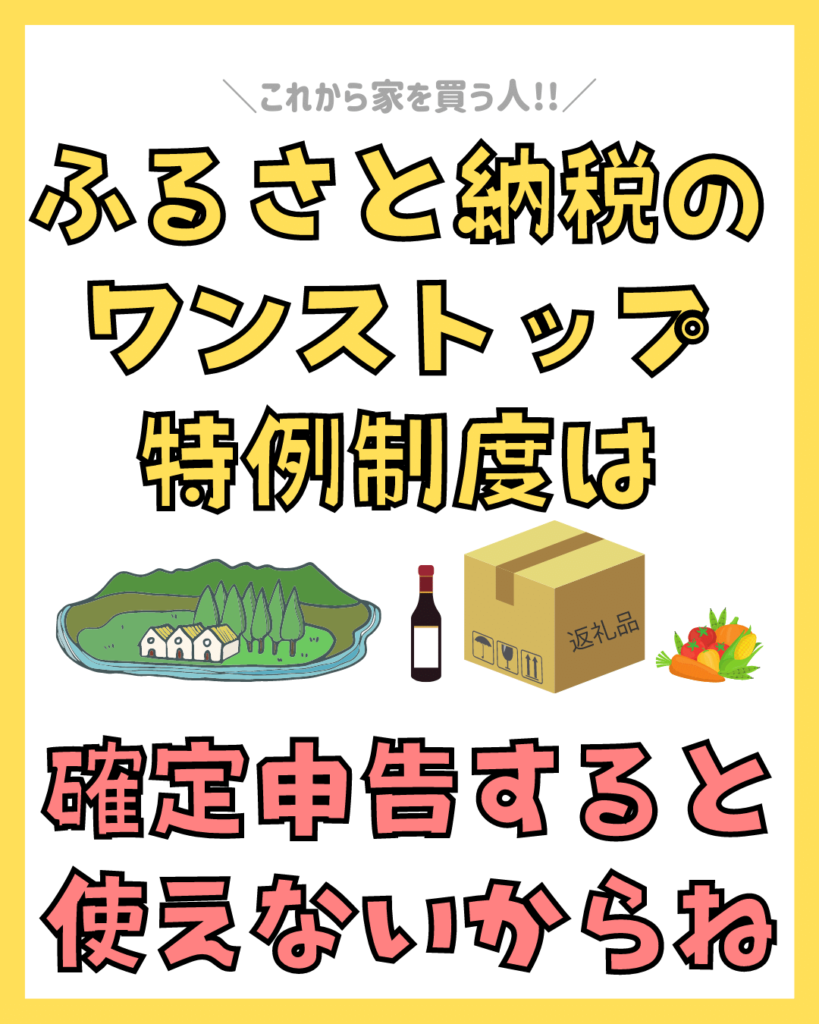

確定申告をするとふるさと納税のワンストップ特例制度が使えない罠

確定申告といえば、絶対に忘れてはいけないルールがひとつあります!

確定申告をするとワンストップ特例制度が使えません。

確定申告でもふるさと納税の恩恵を受けることはできますが、ワンストップ特例制度とはまったく内容が異なります。

ワンストップ特例制度は、住民税からすべての金額が控除されます。(自己負担金2000円はのぞく)

確定申告では、所得税の還付と住民税の減税の二本立てになります。

とよくま

後日くわしくレポートしますが、住宅ローン控除と併用すると計算が複雑になるので、税理士さんと顧問契約が無い方で一般的な所得の方は、避けておいたほうが無難です。

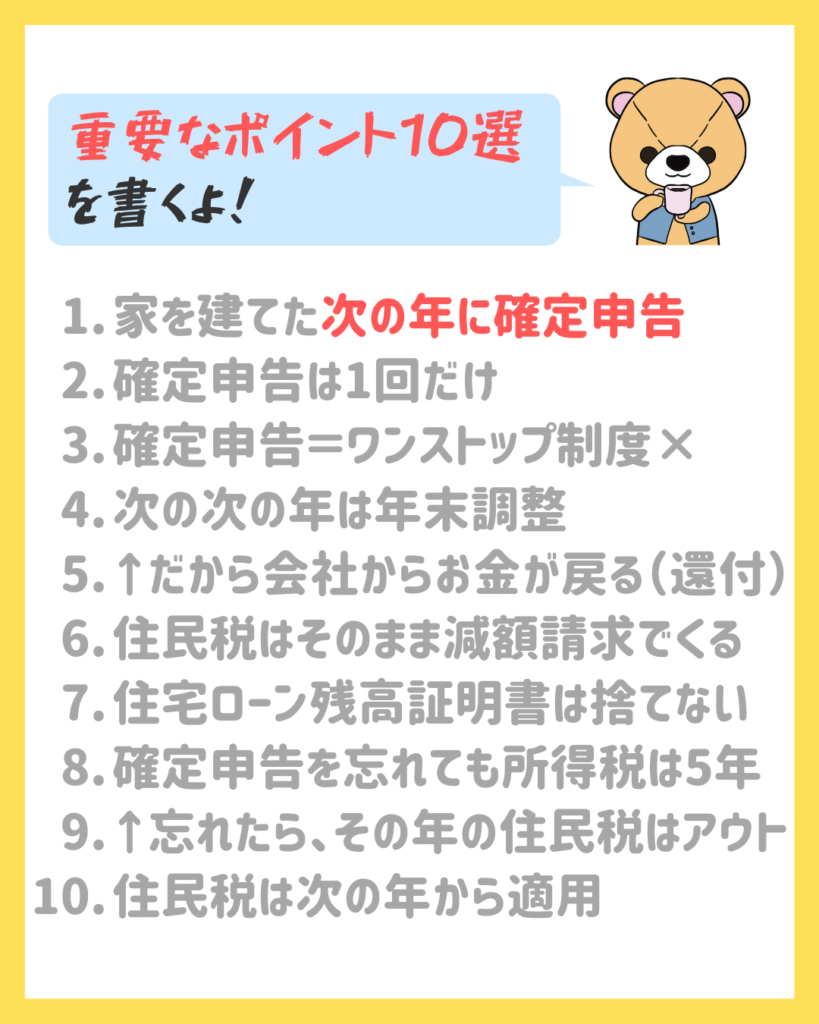

住宅ローン控除の手続きで確定申告をする重要なポイント10選

ポイントは、仕組みよりも、確定申告そのものを忘れないこと。

実際に忘れてしまう人がとても多いです。

もう1点は、確定申告の年はワンストップ特例制度が使えないことです。

ただし、次年度は住宅ローン控除は年末調整になるので、ワンストップ特例制度を利用することが可能となります。