![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

- 繰り上げ返済が本当に得をする時

- 繰り上げ返済っていつ得をすると思う

というサブタイトルですが、ぽちざいふくんが言うように、ちょっとややこしい話です。

ですが、世の中本当に利益になる話は、わかりやすい話ではないのかもしれません。

むしろ、誰でもわかりやすい利益になる話ほど、危険なのではないでしょうか。

今回は繰り上げ返済シリーズの中でも、もっともコアな話になりますので、ちょっとややこしいですが、ぜひ最後までお付き合いください!

もくじ(タップできます)

繰り上げ返済の利益は本来の支払日ごとに得るもの

![]() ぽちざいふ

ぽちざいふ

とよくま

通常の支払いでは、月々決められた日に利息を払います。

繰り上げ返済の利益はまったくその逆となります。

先に元金を一定期間一括で支払うことで(繰り上げ返済)、支払い日の利息が免除されるのです。

![]() ぽちざいふ

ぽちざいふ

とよくま

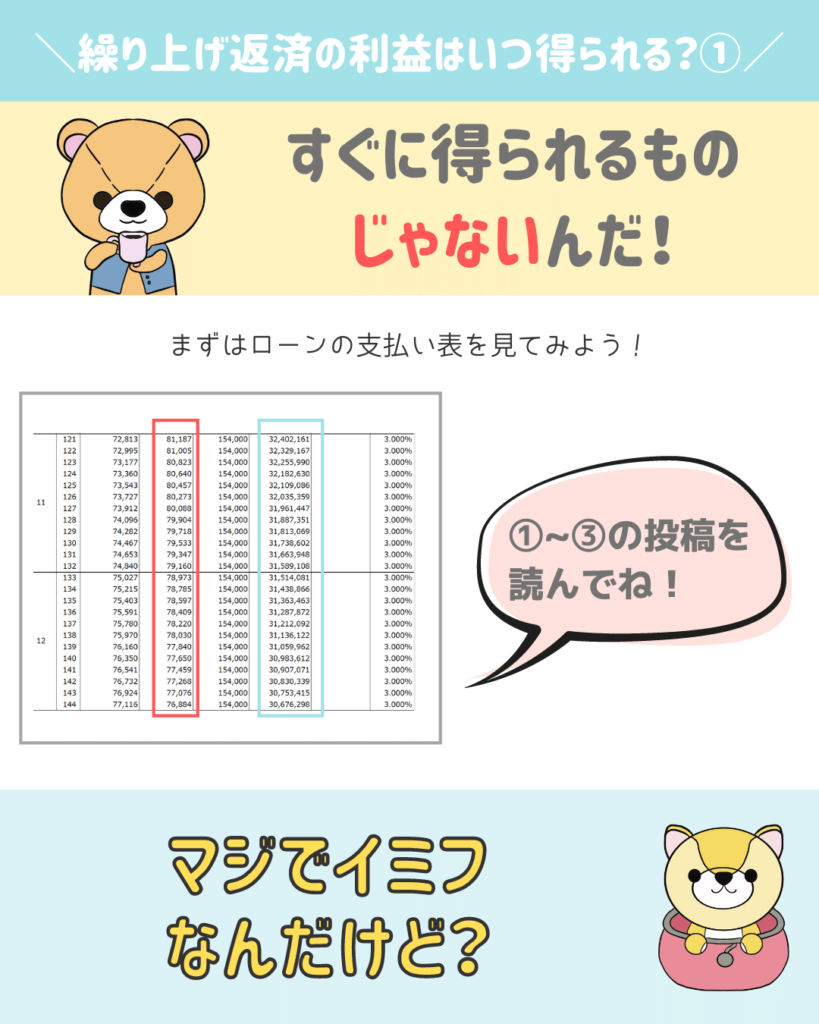

繰り上げ返済の利益はいつ得られるの?

利息の支払日ごとに、利益を得ることになります。

とよくま

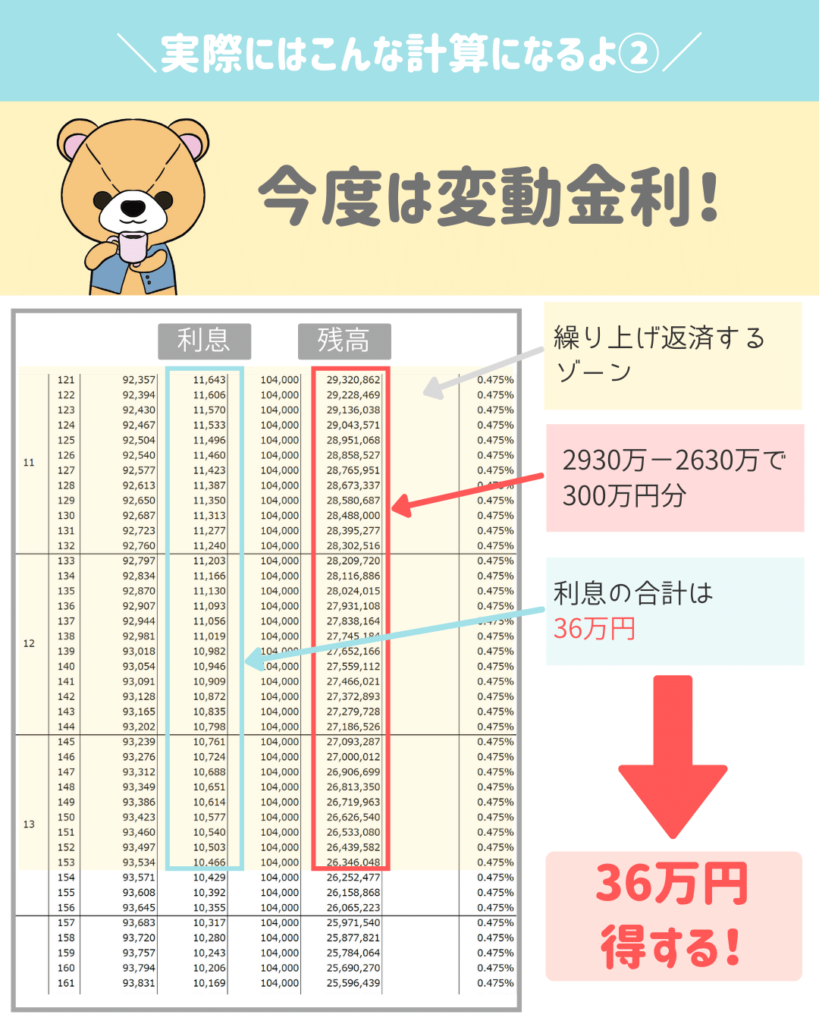

まずは今までの繰り上げ返済の投稿で使った、返済表を見てみましょう。

1つだけ例を載せておきましょう。

![]() ぽちざいふ

ぽちざいふ

次の項から、しっかりと解説していきますね!

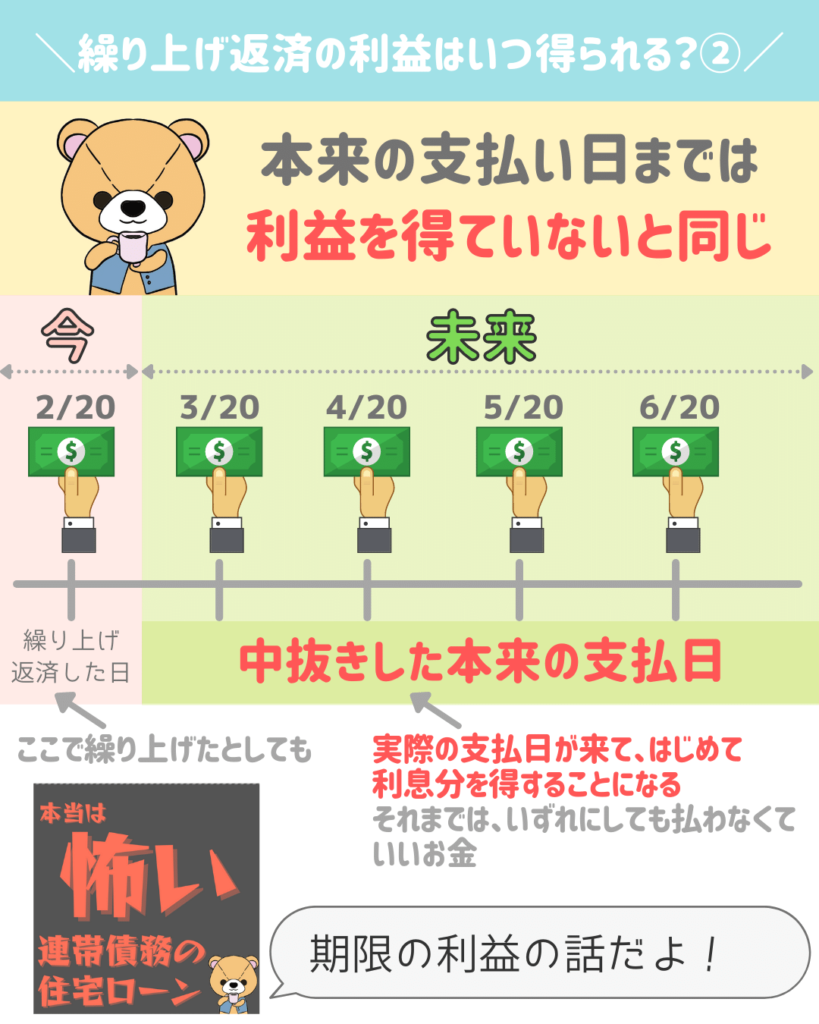

本来の支払い日までは利益を得ていないと同じ事

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

キャッシュフロー=おこづかい帳 です。

つまり現金そのものの流れを記載した帳簿です。

今回は、そんな実際の現金の流れの話になります。

一言でいうと繰り上げ返済をしても、しなくても、本来の支払い日までお金を払わないのは一緒なのです。

期限の利益の話を思い出してみましょう。

「本来の支払いまで、お金を払わなくてもいいよ!」

という契約で守られているのが、期限の利益です。

繰り上げ返済をしなくても、この期限の利益で来月の支払いは猶予されているのです。

つまり支払日ごとに月々の利息分、得をしていくという考えになる

商売に例えると、わかりやすいです。

- 100万円の鉄を売りました

- お金をもらえるのは来月です

売上の帳簿には、鉄100万円が記載され売上として処理されます。

とよくま

ですが、キャッシュフローは来月に代金が入金され、はじめて100万円を記載できます。

とよくま

つまり、支払日ごとにチャリンチャリンと利息分 得をしていくのが、実際の現金の流れでの利益と考えます。

繰り上げ返済の利益の計算例

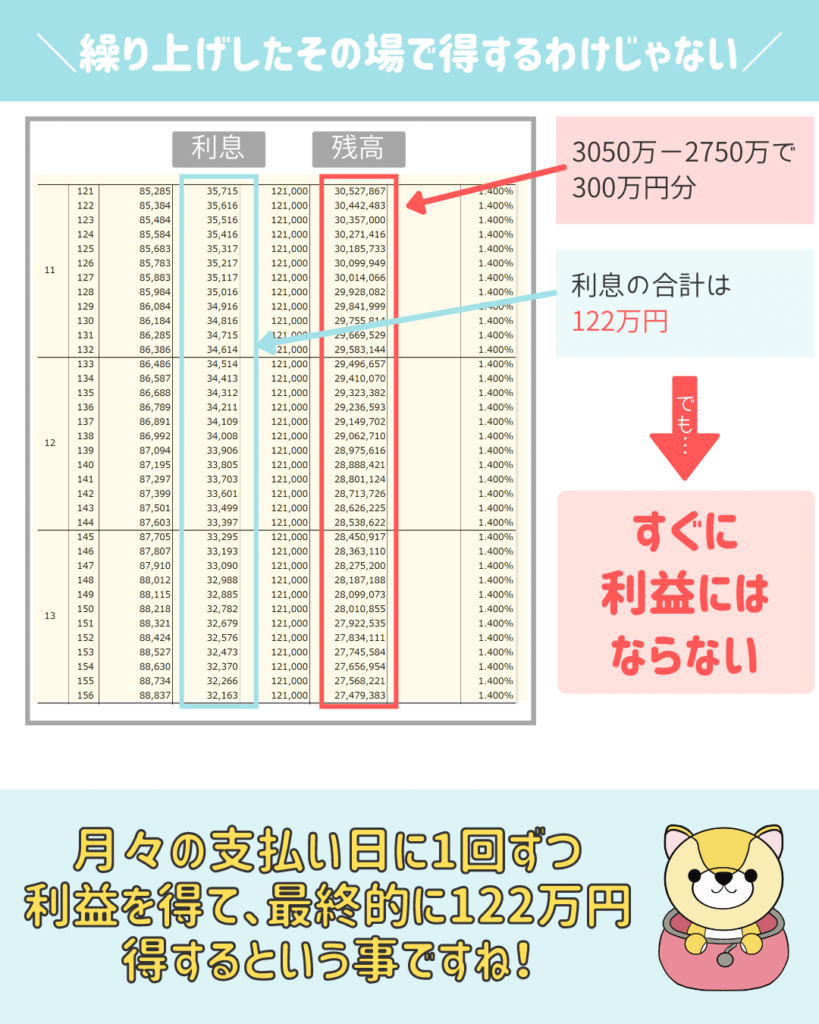

とよくま

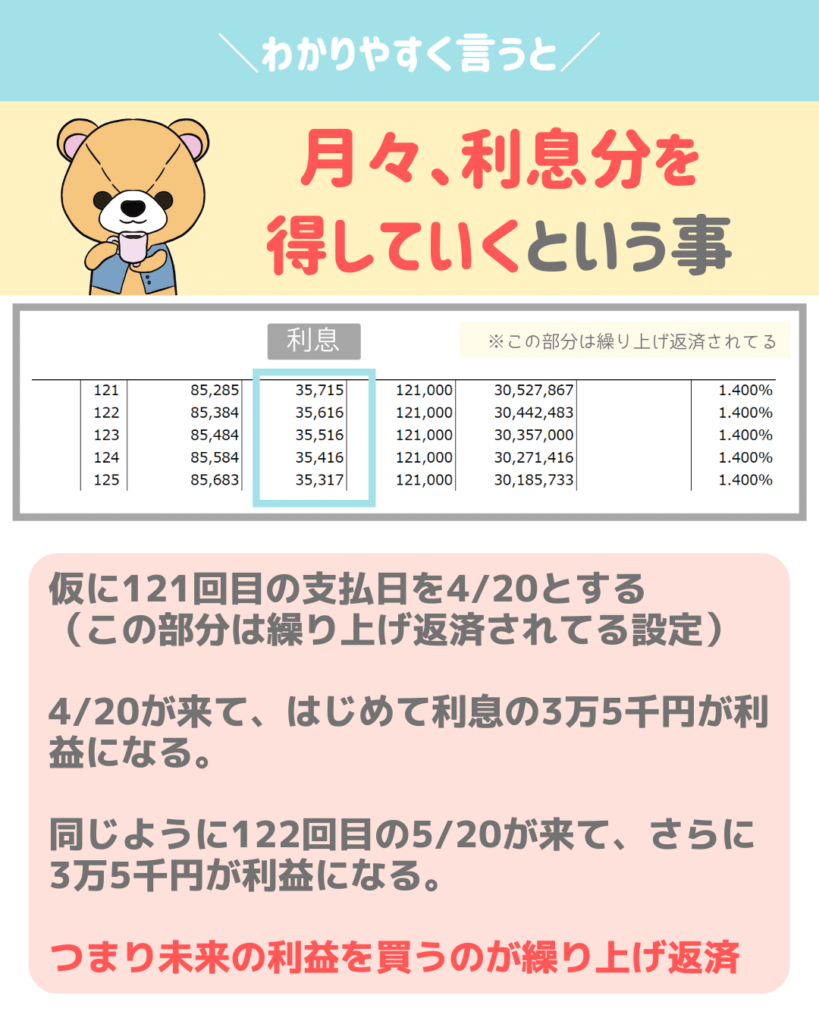

133回目を1月20日とすると、この日に¥34,514得することになります。

そこまでは、いずれにせよ払わないのは一緒です。

次は134回目の2月20日を迎えて、¥34,413が利益となります。

とよくま

![]() ぽちざいふ

ぽちざいふ

そして156回目の繰り上げ返済の最終日に、総計で122万円得をしたという結果になります。

超低金利時代に期限の利益を放棄するのは利益がある一手なのか

とよくま

繰り上げ返済は言い方を変えると、期限の利益の放棄です。

期限の利益を放棄することで、その保証料(利息)の支払いが免除されるのが繰り上げ返済です。

超低金利時代に、期限の利益を放棄することにメリットがあるのでしょうか。

超低金利時代とは言っても、利息は決して安いものではありません。

ですが、この住宅ローンの保証料は支払いつつも、他の利息は絶対払わないマンになるのは、ぼくは有りだと思います。

払わなくてもいい! を生かす

住宅ローンの金利はあらゆる借金の中で最安値です。

もう破格といっていいほどの最安値です。

繰り上げ返済をした結果お金が足りなくなり、他に借金をするぐらいであれば……

住宅ローンは無理に繰り上げ返済しないほうが、お得かもしれません。

よくあるケースとして、繰り上げ返済を急ぎすぎた結果、子どもの教育費が足りなくなり教育ローンを借りる。

というのは、割と多い話です。

人はローンに頼らず生きていくのは、事実上不可能と言ってもいいと思います。

であれば、どのローンを選ぶか……です。

住宅ローンはあらゆる借金の中で最安値なので、昔と違い35年ゆっくり返しても利息の負担はそれほど大きくはありません。

繰り上げ返済をしたことで、別のローン(教育ローンや車のローン)で金利を払うぐらいであれば、住宅ローンを払い続ける方がお得かもしれません。

一度シミュなどで計算してみては、いかがでしょうか。

今回のかんたんなおさらい

とよくま

実際の現金の流れで考えると、繰り上げ返済の利益が確定するのは、本来の支払い日です。

支払い日までは期限の利益で守られているので、お金が動かないのはいずれにせよ一緒です。

支払い日に利息を支払わなくていい権利=繰り上げ返済の本当の効果

と考えてください!

![]() ぽちざいふ

ぽちざいふ

少しややこしい内容ですが、伝わったでしょうか?

先ほど鉄の取引の話で例えを出しましたが、キャッシュフローの観点で考えると、また大きく話が変わります。

大事なのは、実際のお金の流れの観点で、いつ利益になるか です。

ココに着目すると、また考え方が変わってきますね。

大きな金額の決断だからこそ、冷静にそして多彩な視点で考え、自分にとって最善の決断をしましょう!

繰り上げ返済のシリーズは以上です!

よかったらですが、無料の繰り上げ返済シミュレーターもお使いください!

とよくま