とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

イエマナでは、そんな住宅ローン初心者さんのために、難しい制度や仕組みをわかりやすく解説しています。

さて、今回は第1回目ですので、まずは基本の中でも、特に重要なことをお伝えしていきたいと思います。

もくじ(タップできます)

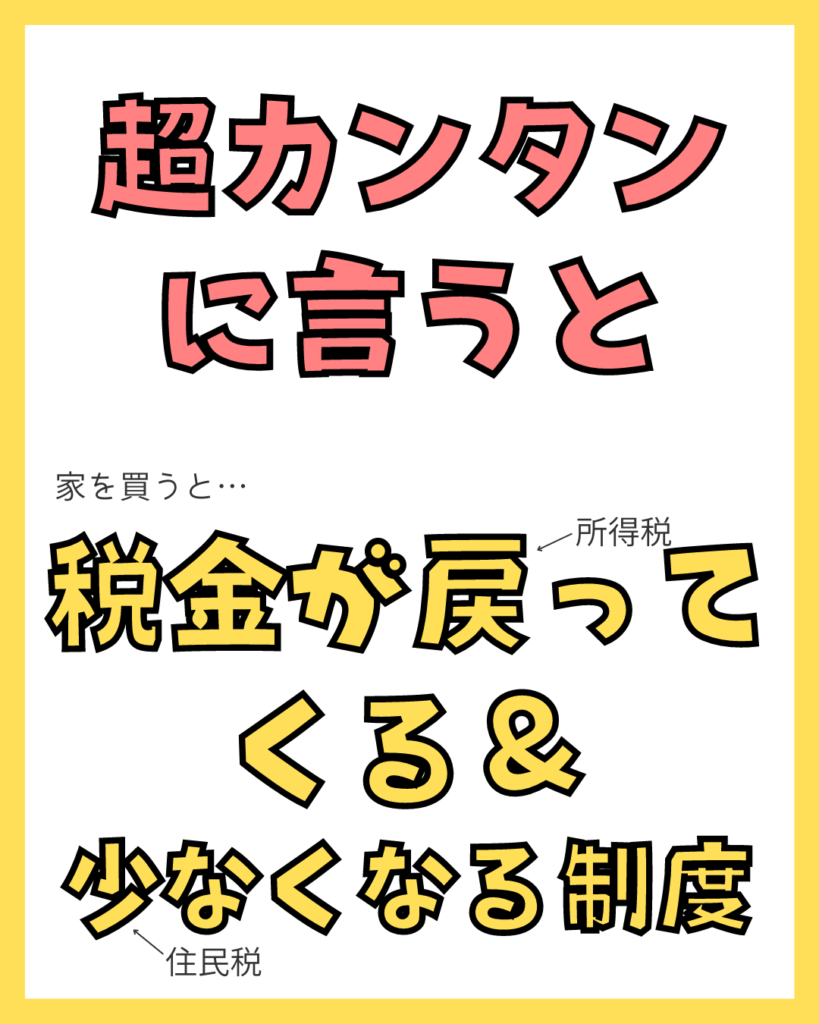

超カンタンに言うと「税金がキャッシュバックされる」制度

住宅ローン控除を一言でいうと、税金がキャッシュバックされたり、割引される制度です。

払った税金が戻ってくるのが、所得税。

(これから)払う税金が少なくなるのが、住民税です。

とよくま

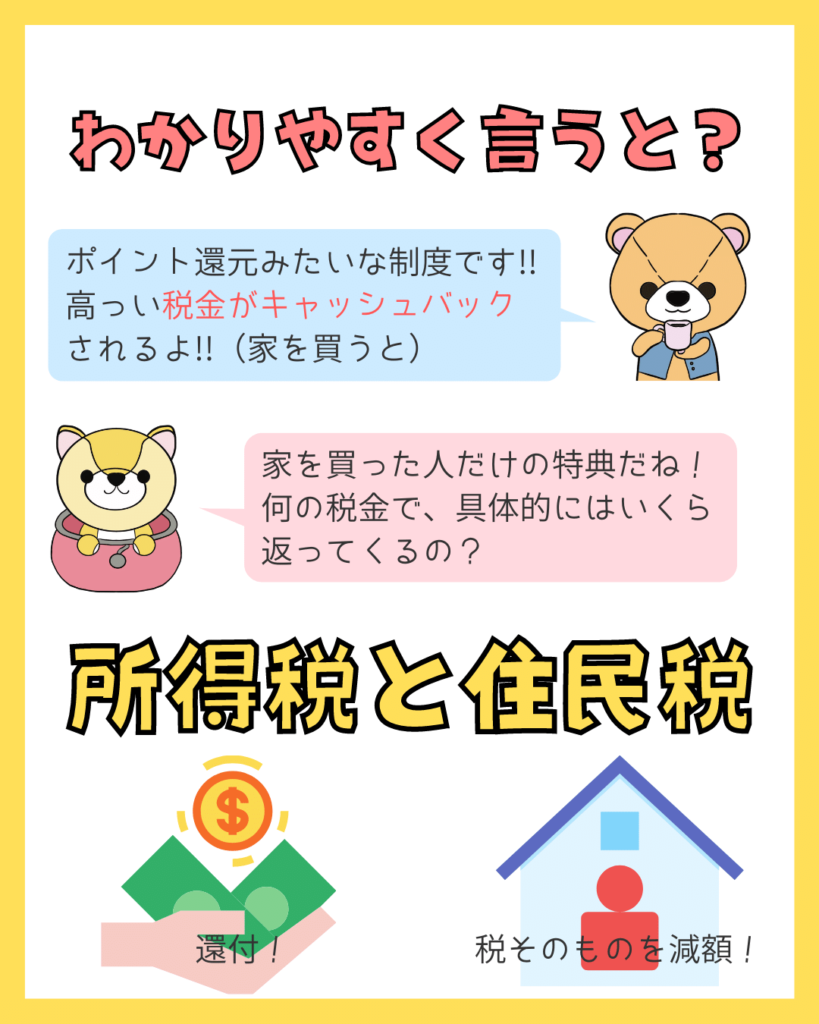

住宅ローン控除を超わかりやすく考えてみよう!

ちょっと難しい言葉になりますが、所得税は還付といって、払いすぎた分をキャッシュバックしてくれます。

住民税は、次に来る住民税の金額そのものが割引されます。

そのため、住民税はキャッシュバックされません。

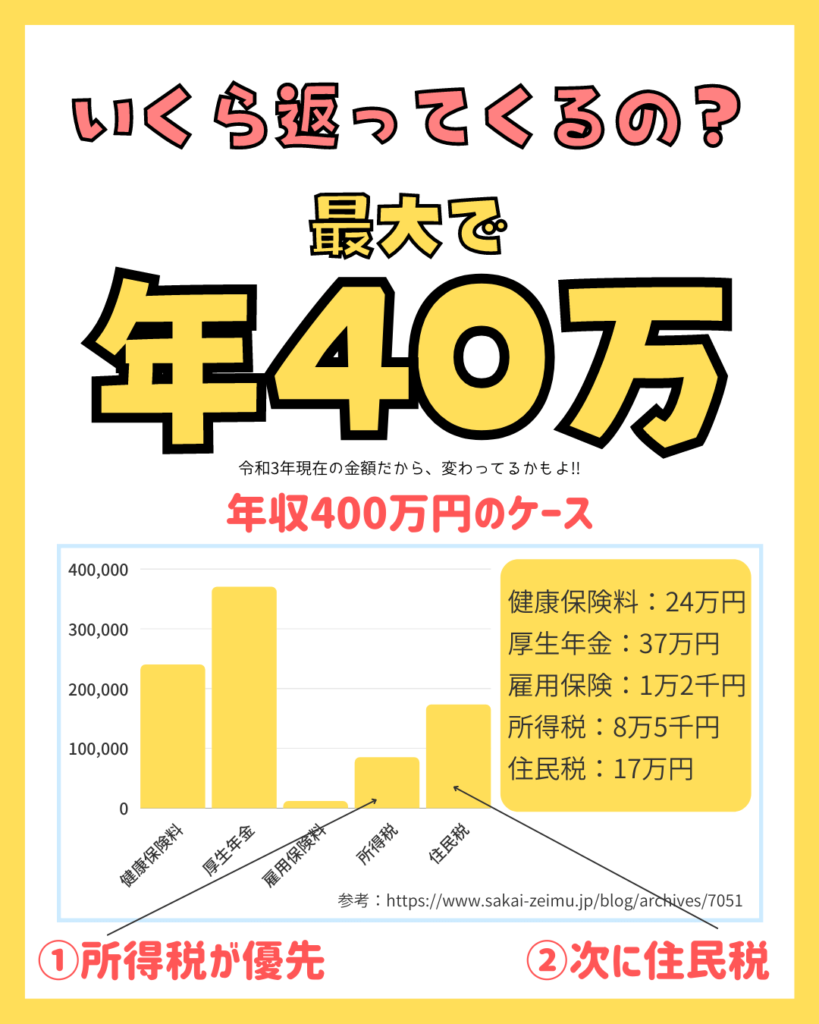

住宅ローン控除はいくら返ってくるの?最大で年40万円

とよくま

※長期優良住宅は50万円です

だれでも40万円キャッシュバックされるかというと、そうでもないので……

シミュレーションしてみましょう!

まず順序としては、所得税の還付が優先となります。

次に、所得税であまった金額を、住民税から引きます。

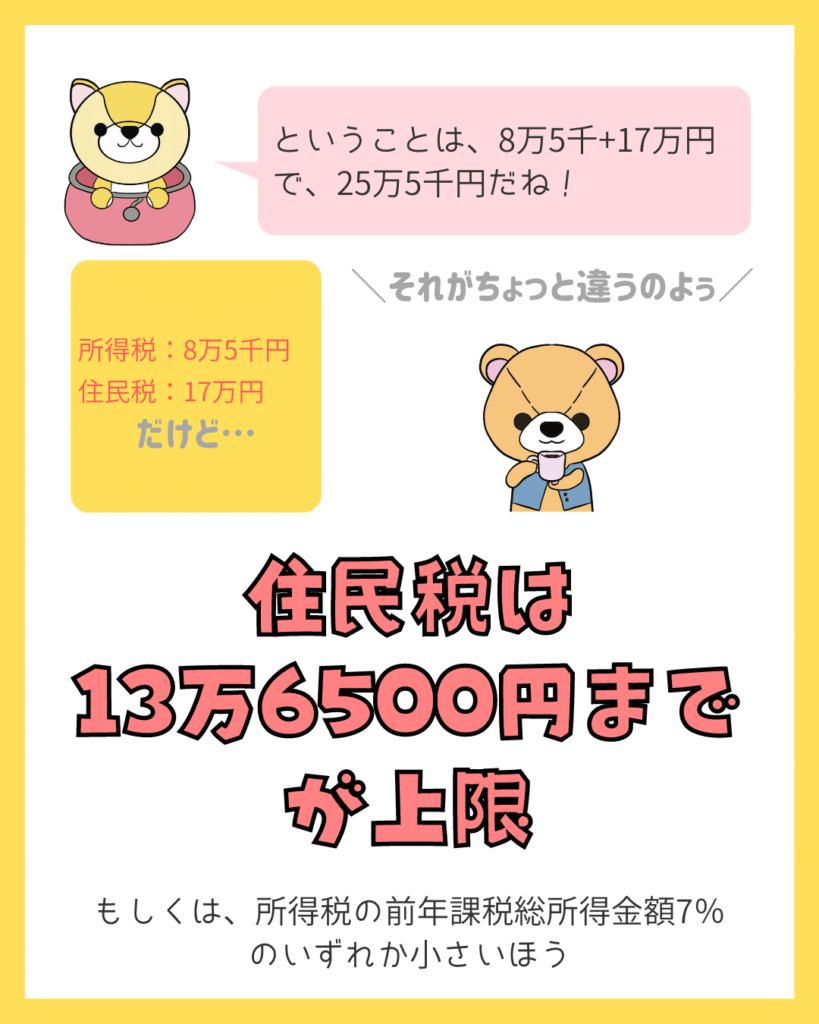

住民税の控除には上限があるよ!13万6500円

住民税をまるまる引けるかと思いきや、そうでもなく……

ちゃんと上限があります!

住民税を引ける上限は、13万6500円です。

13万6500円以上は引くことができません。

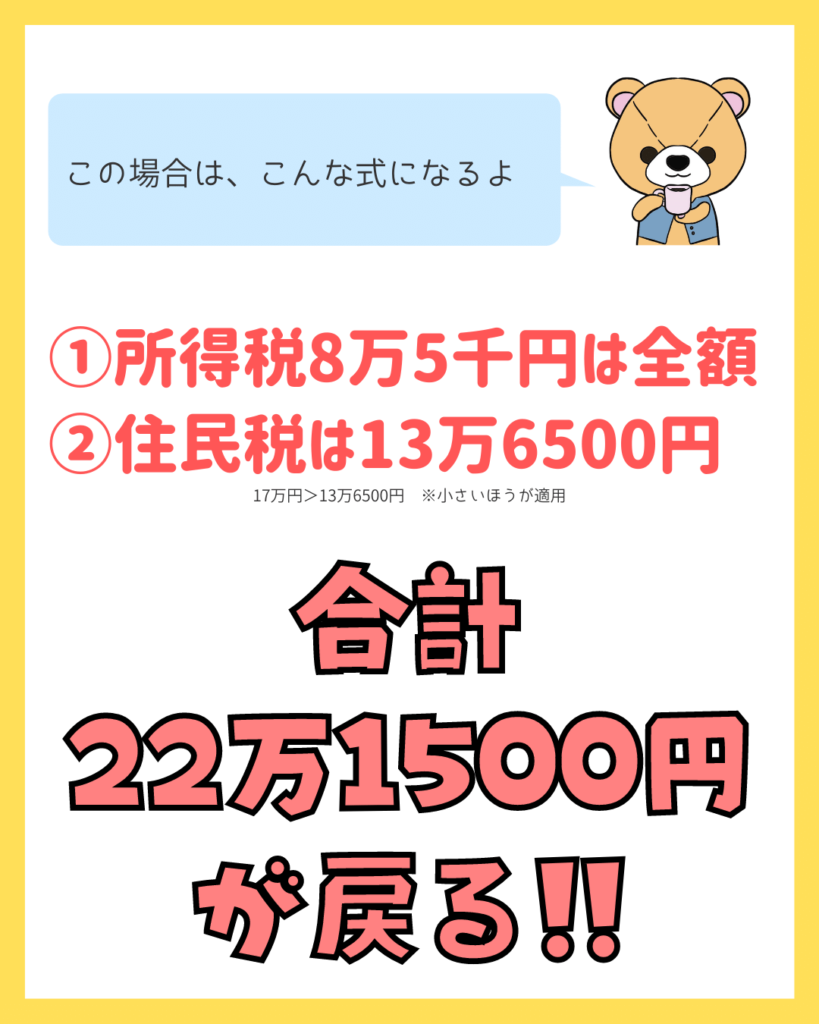

年収400万円ではざっくり22万ぐらい戻る

年収400万円、所得税8万5千円、住民税17万円で計算してみましょう。

所得税はすべて還付、住民税は13万6500円までという公式がわかれば、割と簡単に計算できます!

ざっくりしたシミュレーションにはなりますが、年収400万では合計で22万の控除を受けられる計算になります。

とよくま

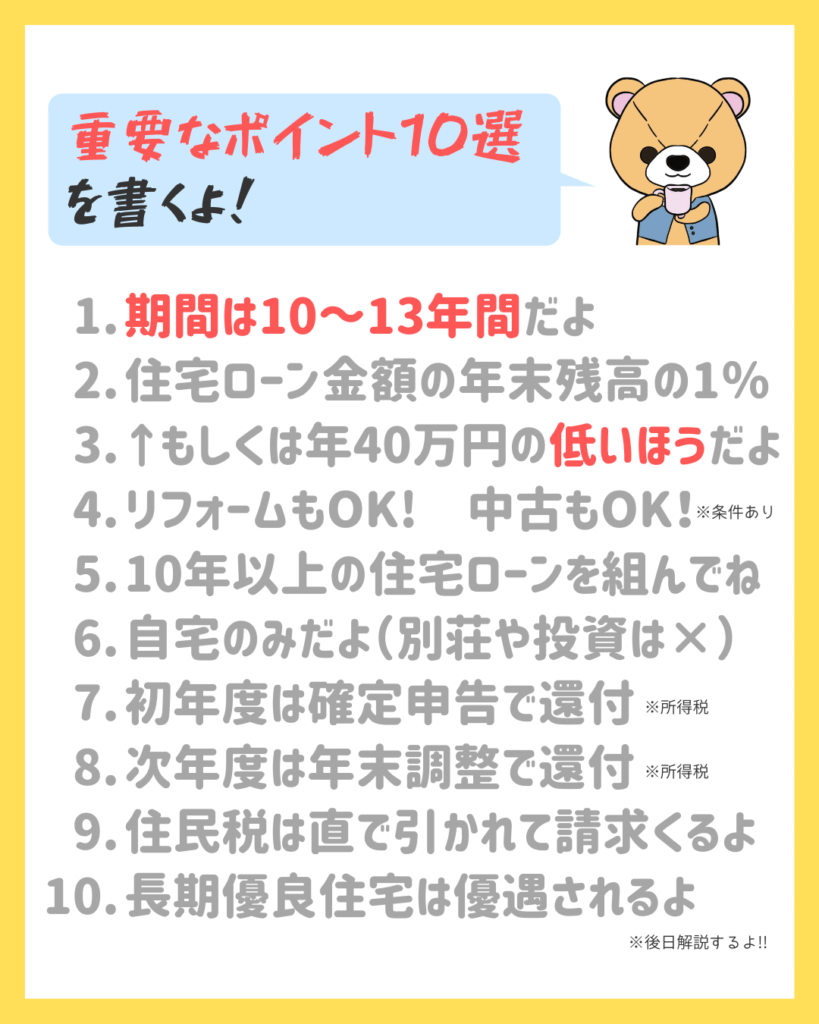

住宅ローン控除の重要なポイント10選

40万円は最大値で、実際の計算は年末残高の1%です。

つまり、控除期間の10年間、4000万円の残高を下回らないことで最大控除額になります。

一方で、所得税が多ければ多いほど(年収が高いほど)控除の効果が大きくなります。

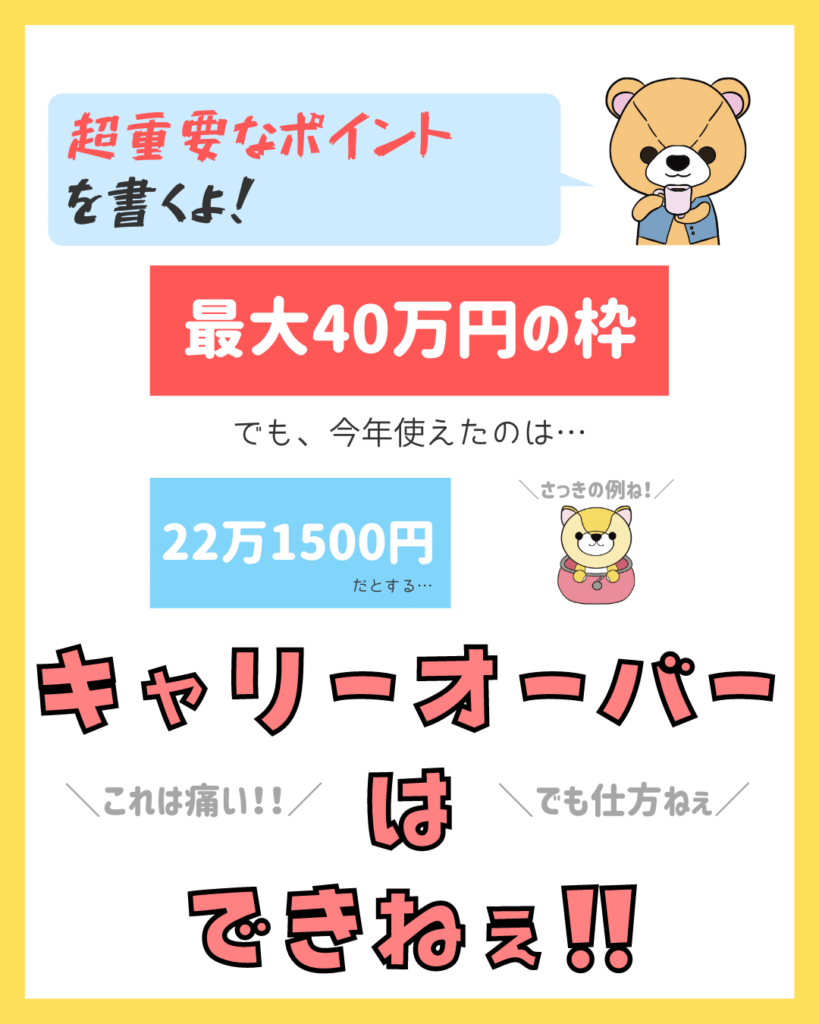

住宅ローン控除の超重要なポイント

重要なポイントとしては、使えなかった分のキャリーオーバーはできません。

もったいないですが、使えなかった分は、そのままあきらめるカタチとなります。

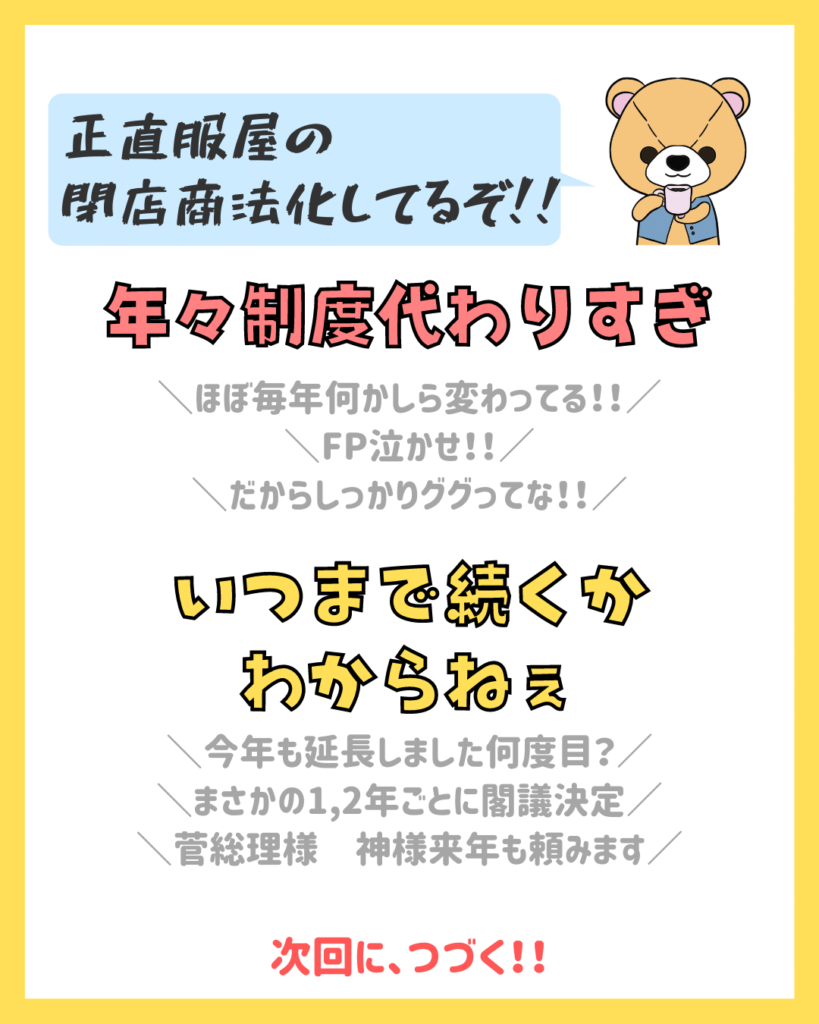

制度が年々変わりすぎ

やめる!続ける! もふくめて、毎年制度が変わっています。

今現在の住宅ローン控除の制度を、しっかりと調べましょう。

制度が変わっても、イエマナで知識をつけておけばだいじょうぶ!

きっとすぐに、知識の応用で内容がわかると思います。