今回は、◯年固定金利(固定期間選択型)についてレポートしていきたいと思います。

◯年の部分は、それぞれ数字が入ります。

- 3年

- 5年

- 10年

あたりが多いですが、金融機関によって取り扱いが異なります。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

実はこの金利、◯年の後には大きな落とし穴があったります。

そのあたりも含めて、くわしくレポートしていきたいと思います。

もくじ(タップできます)

今のところ◯年固定金利を借りるメリットはない

正直なところ、◯年固定金利を借りるメリットは、今のところありません。

これまでイエマナの住宅ローンコンテンツでは、正しい情報をお伝えすることで、後悔のない決断をしてもらいたい!

ということで、オススメなど明言することは避けてきました。

ですが、◯年固定金利だけは、メリットがありません。

◯年固定金利を選ぶのであれば、変動金利を選んだほうが分があります。

詳しくは、変動金利の決まり方と、変動金利の予測についての記事をご一読ください。

一言でいうと、今のところ変動金利が大きく上がるような兆候はありません。

であれば、変動金利を借りたほうがオトクです。

それではなぜ変動金利を借りたほうがオトクなのか、書いていきたいと思います。

変動金利に比べると基準金利が高く優遇金利が低い

変動金利に比べると、基準金利が高く優遇金利が低いです。

ざっくり解説しますと、基準金利は基になる金利です。

優遇金利は、オマケの金利です。

とよくま

![]() ぽちざいふ

ぽちざいふ

くわしくは、2つの基準金利と優遇金利についての記事をご一読ください。

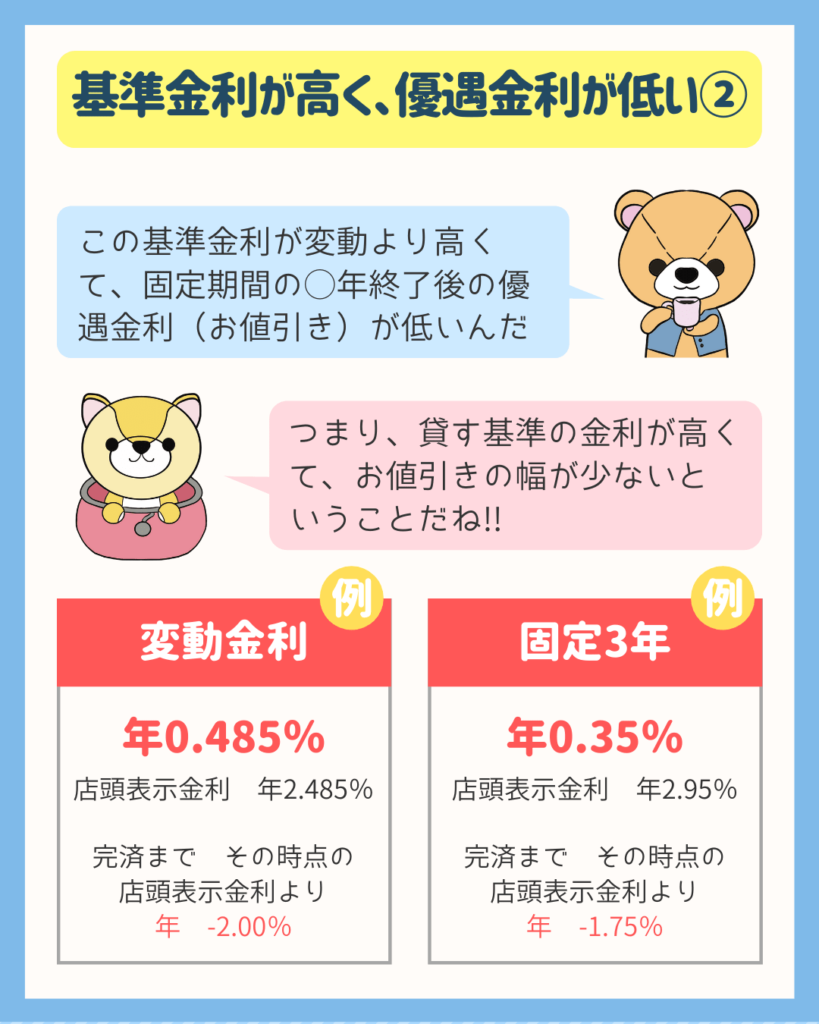

最初に借りる時の金利は変動より安いけど……

ダミーですが、金融機関のWEBサイトにある例です。

![]() ぽちざいふ

ぽちざいふ

とよくま

変動金利の表示金利は2.485%ですが、固定3年は2.95%です。

また、変動金利の優遇金利は-2.00%ですが、固定3年は-1.75%です。

つまり、固定3年は最初の3年だけ0.35%というキャンペーン金利で借りれるという事です。

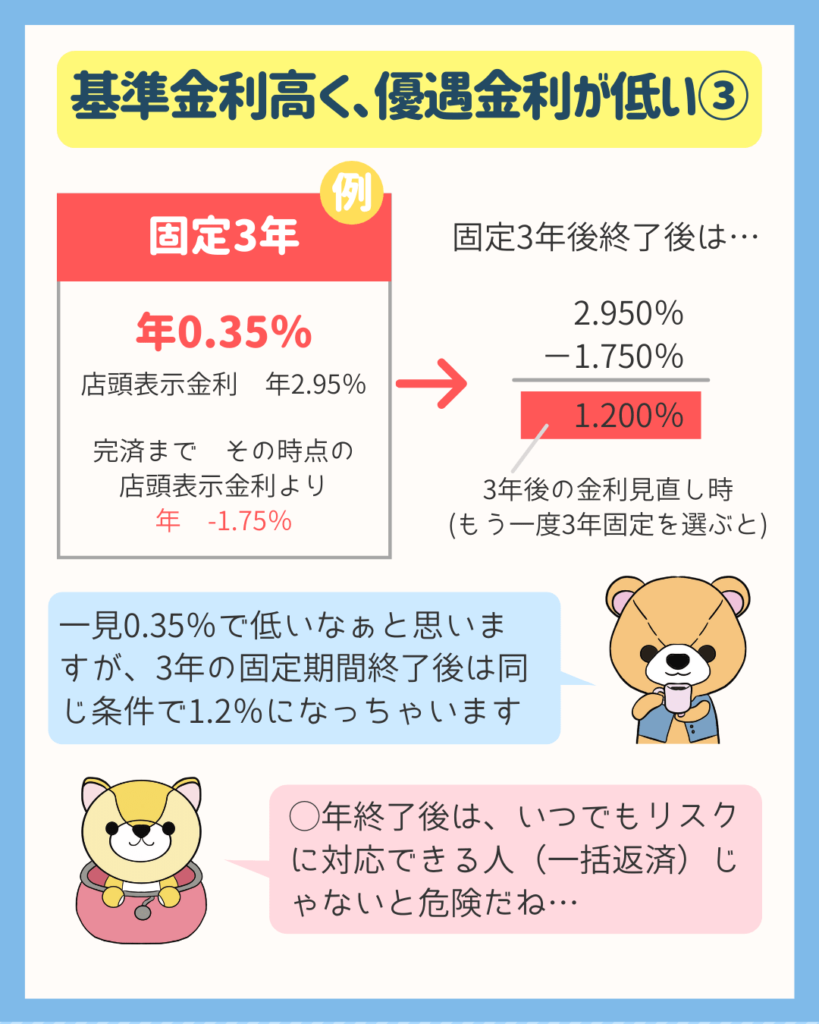

固定期間終了後は大きく金利が上がる

では、固定3年後にどうなるか考えていきましょう。

3年後に金利は変わっているので、実際は違う金利になります。

ですが、3年後に今と同じ金利だと仮定すると、こう計算します。

基準金利2.950%-1.750%=1.200%

金融機関にもよりますが、固定期間終了後は金利のタイプを選べます。

- 同じく3年固定にする

- 変動金利に切り替える

いずれにしても、完済までの優遇金利は1.75%です。

とよくま

つまり1.2%といえば、全期間固定金利レベルの金利です。

全期間固定金利レベルの金利水準で、3年固定を再び借りることになります。

とよくま

◯年固定を選ぶ人は、確実にその◯年の金利が変わってほしくない人。

さらに、◯年終了後に一括返済しちゃう人。になります。

ですが、10年までは住宅ローン控除があるので、借りていた方がお得です。

変動金利もしばらく大幅に上がる確率は低いです。

となると、あまりメリットを感じない金利タイプとなります。

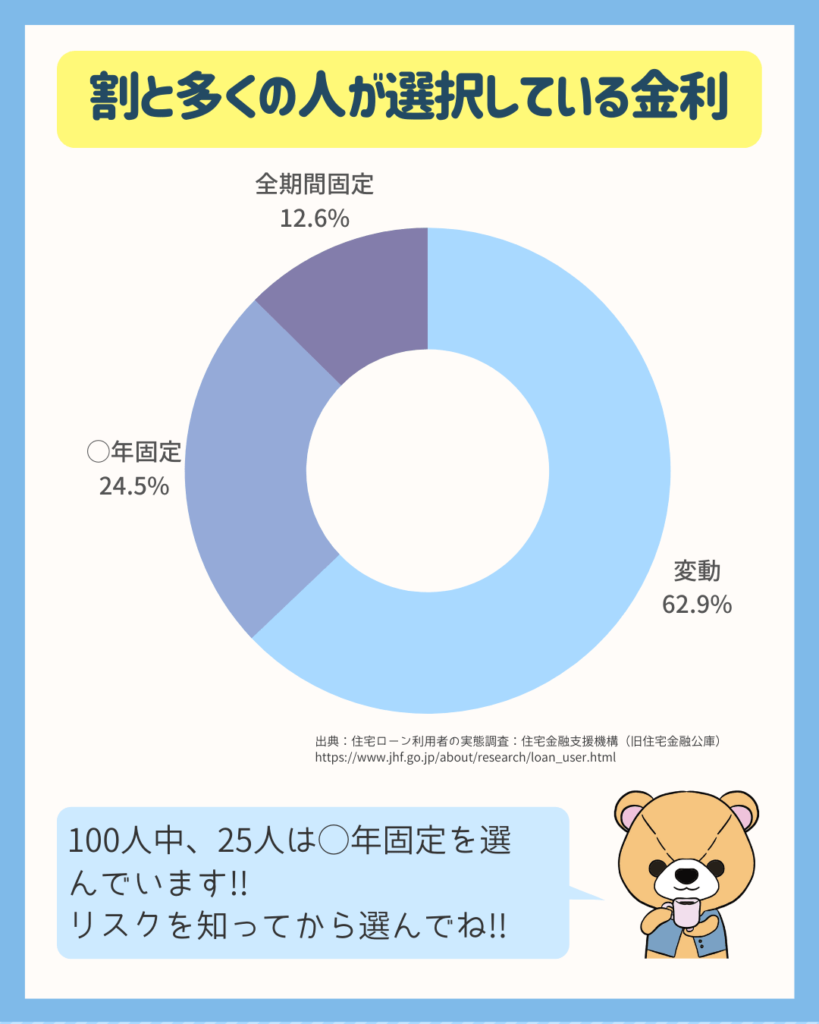

全体の25%100人に25人が◯年固定を選んでいる

◯年固定金利は、全体の24.5%の人が借りています。

以外にも、全期間固定金利より多くの人が借りています。

とよくま

![]() ぽちざいふ

ぽちざいふ

◯年金利が変わらない安心感を求めてのケースが多いかと思います。

ですが、◯年終了後の金利上昇を知っているのかが心配です。

変動金利の上昇リスクより、◯年終了後確実にくる金利上昇リスクの方が大きなリスクです。

◯年固定金利をFPが徹底解説!怖い落とし穴に注意!

今回一番大事なことは、◯年終了後の基準金利と優遇金利の確認です。

ほとんどの金融機関で確実に、それも大幅に借り入れ当初より金利が上がります。

どのぐらい上がるかというと、全期間固定金利レベルまであがります。

◯年固定金利は確実に上がりますが、変動金利はあくまでもリスクです。

リスクは、上がるかもしれないけど上がらないかもしれない、ということです。

であれば、上がらない世界線がある変動金利を選ぶほうが良いと思います。

また、どうせ全期間固定金利レベルに上がるのであれば、最初の時点から全期間固定金利を選ぶほうが良いのではないでしょうか。

◯年固定金利は、金融機関によって商品によって、その内容は大きく異なります。

借入ルールの細部まで把握してから、借り入れをしましょう!