先回までは、優遇金利についてレポートしてきました。

今回は復習もかねて、3つの金利を解説していきたいと思います。

3つの金利を知っておくことで、

- 金利の比較

- 金利の交渉

が、はかどります。

金利の比較は具体的に見るべきポイントがわかりますし、交渉では知識があるほど有利に話を進められます。

しっかりと知識をつけておくと、住宅ローンを決める際に必ず役に立つと思いますので、ぜひご一読いただければと思います。

もくじ(タップできます)

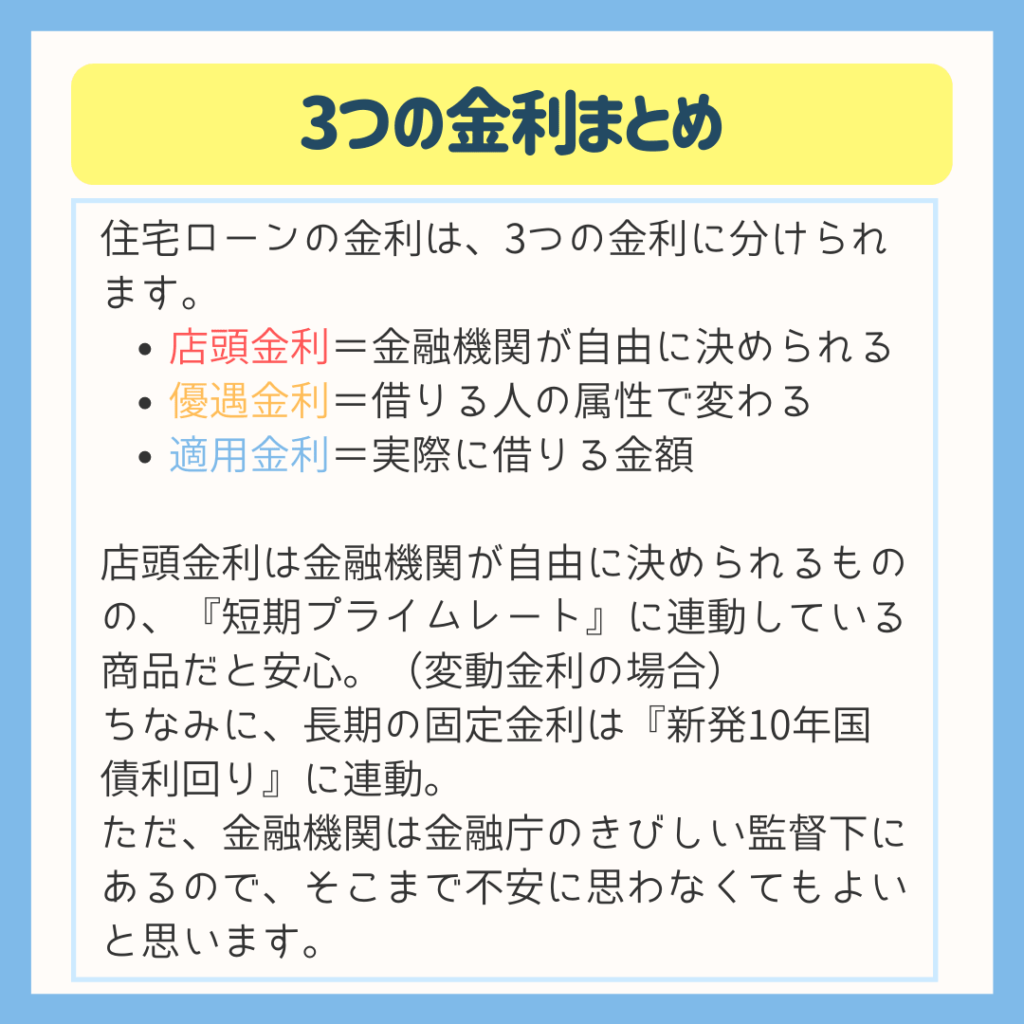

3つの金利とは【店頭金利・優遇金利・適用金利】

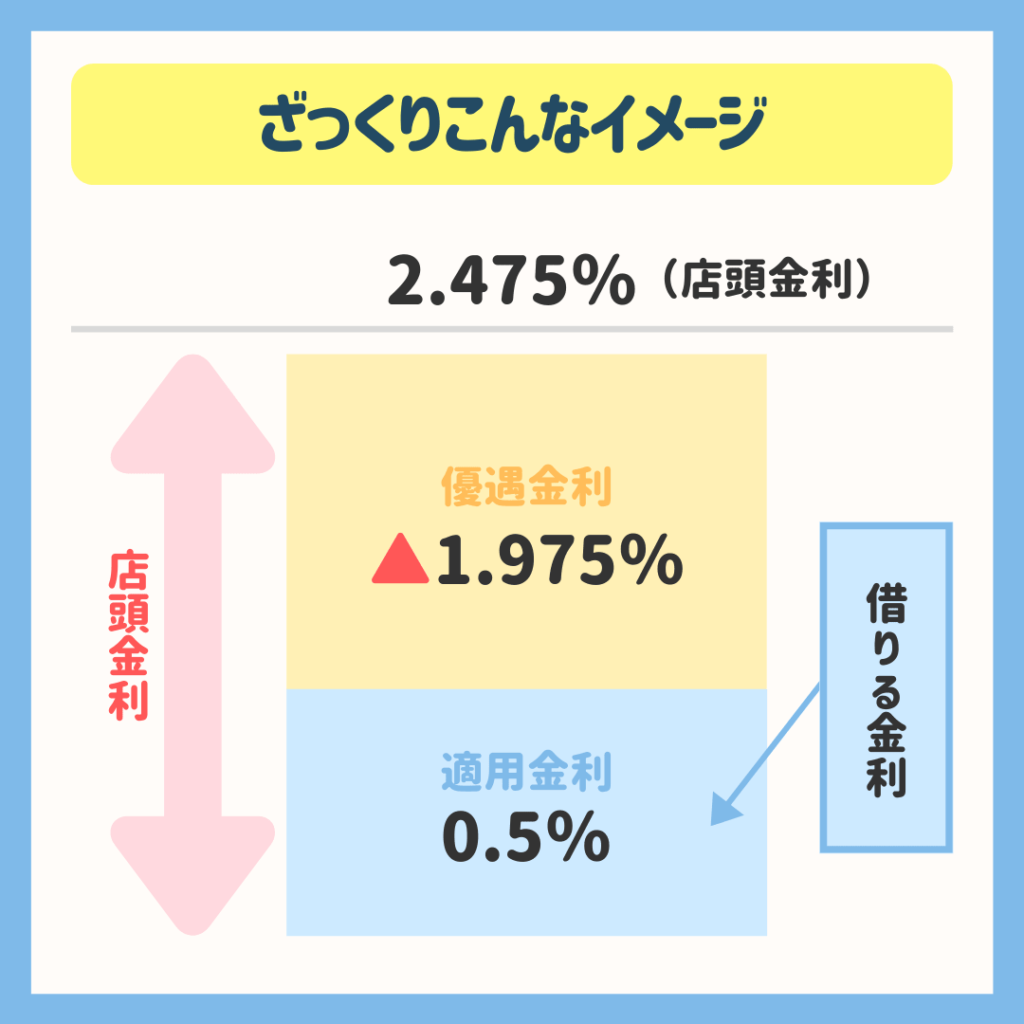

住宅ローンのポスターなどにはよく、0.5%や1.2%など金利が大きく表示されていますが、実は適用金利の%です。

適用金利は、店頭金利と優遇金利をもとに計算しています。

店頭金利が2.475%、優遇金利が▲1.975%だとしたら、適用金利(借りる金利)は0.5%になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

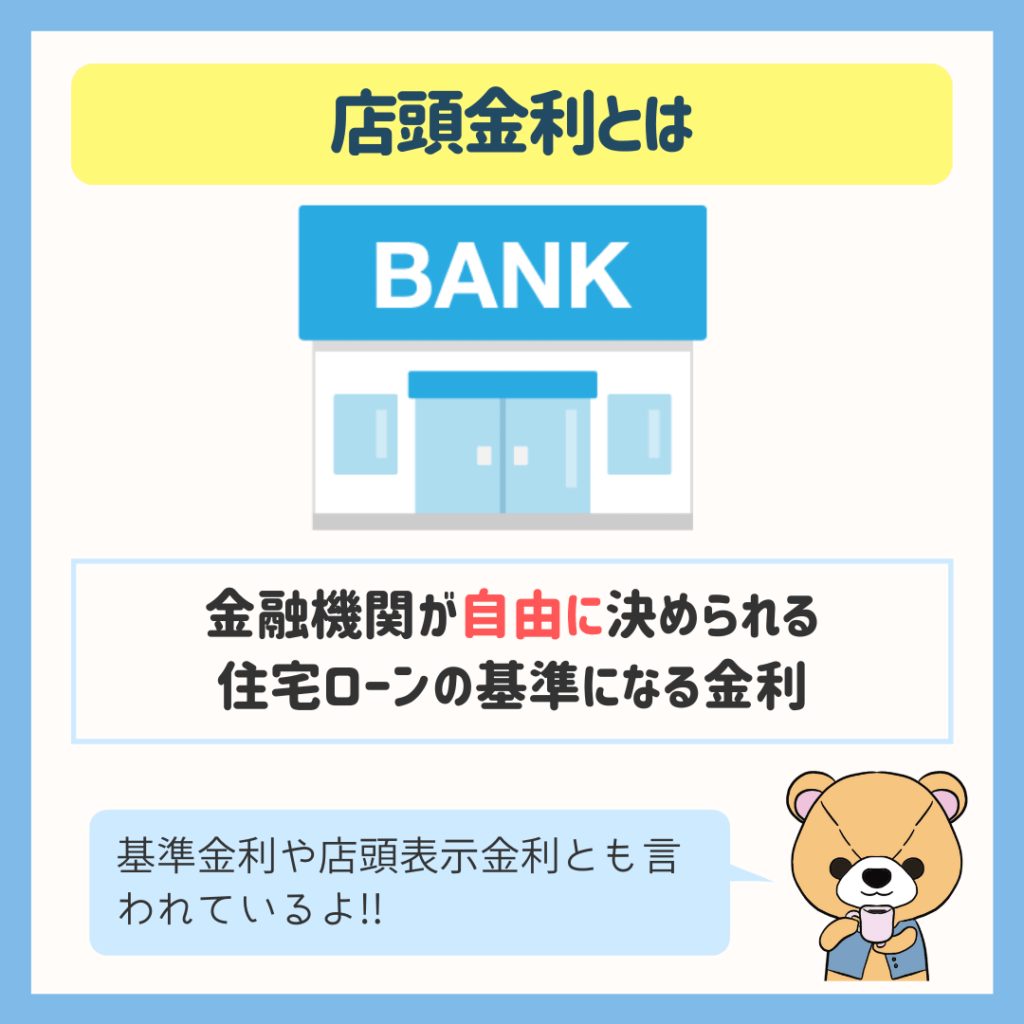

店頭金利とは住宅ローンの基準になる金利

いわゆる定価と同じイメージです。

車の定価、お菓子やおもちゃの定価と同じです。

店頭金利は、金融機関が自由に決められるのが大きなポイントです。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

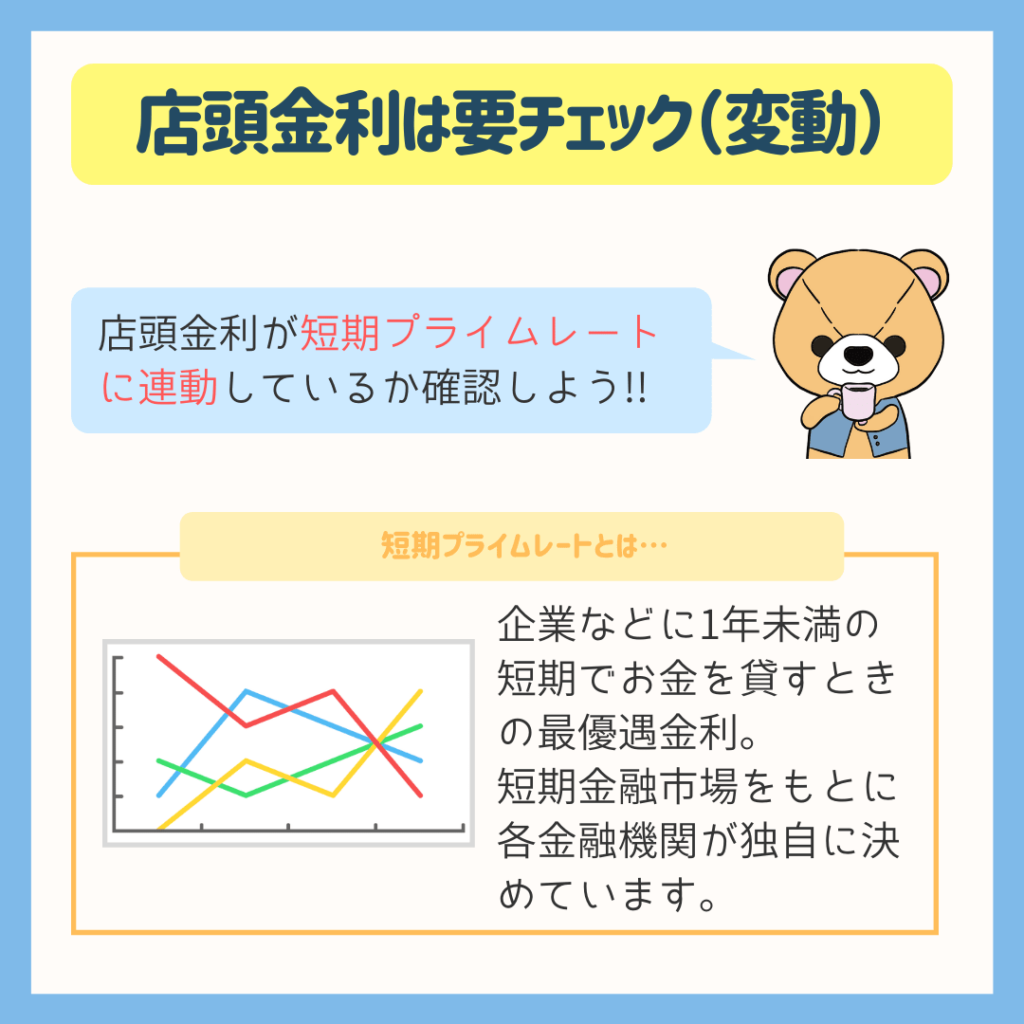

最大のチェック(確認)ポイントは、何をベースに金利が決まっているかです。

変動金利の場合は短期プライムレートに連動しているかを確認

![]() ぽちざいふ

ぽちざいふ

とよくま

変動金利を借りる場合は、店頭金利が短期プライムレートに連動しているかを確認しましょう。

これは、とても大事なポイントです。

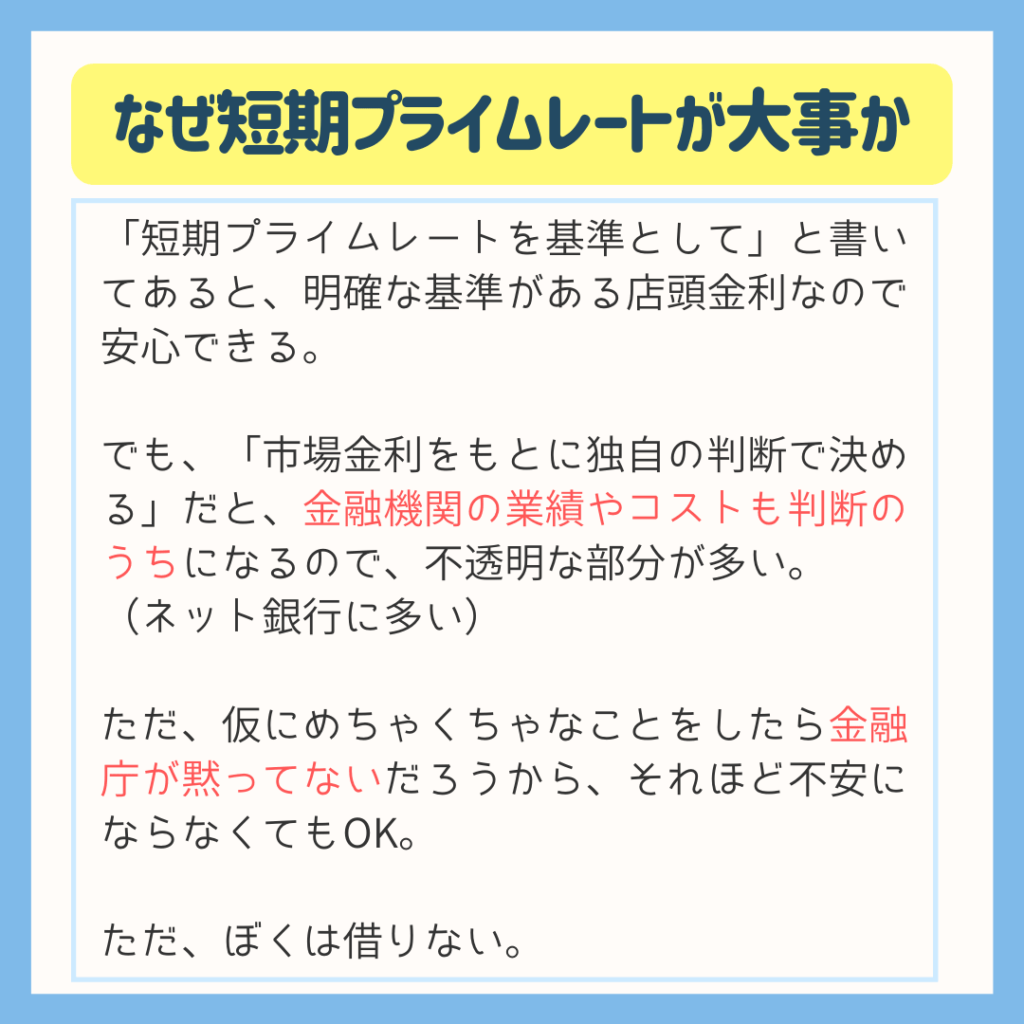

なぜ短期プライムレートの連動が大事なのか

短期プライムレートの話は、大きなポイントになります。

短期プライムレートを基準としていることが明記されていれば、金利の根拠がわかりやすいですよね。

とよくま

![]() ぽちざいふ

ぽちざいふ

ガソリンは原油相場で決まりますが、住宅ローンの変動金利は短期プライムレートで決まります。

と考えると、わかりやすいですし、しっくりきますよね。

では、短期プライムレートに連動していない場合は何で決まるのでしょうか。

- 金融機関の業績

- かかるコスト

- 市場金利

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅ローンを借りる=金融機関なので、金融庁の監督下にあります。

わりと厳しい監督下です。

そのため、安い金利でお客さんを取り込み、いざ数年したらガッツリ金利を引き上げる! というような、えげつないことはまずありえないかとは思います。

ただ、個人的には35年間付き合うと考えると、しっかり短期プライムレートに連動している変動金利を借りたいなと思います。

優遇金利は前回の投稿をチェック

とよくま

適用金利とは借りる金利のこと

住宅ローンの比較で大事なのは、まず店頭金利の%です。

金利そのものの%も重要ですが、短期プライムレートに連動しているかも必ず確認してください。

次に、優遇金利はお得意様度で、人それぞれ%が違います。

一番重要なポイントですので、しっかりと比較し、交渉しましょう!

その結果として、実際に借りる金利として適用金利が計算されます。

3つの金利タイプを学ぼう【店頭金利・優遇金利・適用金利】まとめ

まず大事なのは、店頭金利が

- 変動金利の場合は短期プライムレート

- 長期の固定金利は新発10年国債利回り

など、具体的な指標に基づいて連動しているかをしっかりと確認しましょう。

金融機関は金融庁の厳しい監視下にあるので、いきなり無茶苦茶に金利を上げるようなことはないかと思われます。

ただ、金利は0.1%違うだけで何十万も、借りた金額によっては100万以上の利息の差が出てしまいます。

35年間住宅ローンと付き合うと考えると、やはり具体的な指標に基づいていると明記されている住宅ローンを選ぶ方が安心かと思います。

優遇金利は、金融機関によって割引幅が異なるので、必ず比較をしましょう。

さらに比較をした結果をもって、交渉をしましょう。

とよくま

車の初回見積りは、あいさつのようなものです。

言い値で決めることはありません。

交渉の余地があることを忘れないでください。

そして最後に、適用金利です。

「店頭金利-優遇金利」の結果として、適用金利があります。

最後は適用金利を見て決めるのですが、適用金利だけを見ても思うようにはいきません。

中身である店頭金利と優遇金利を、しっかりと比較しましょう。

店頭でわかりやすく表示されている適用金利ですが、大事なのはその中身である店頭金利と優遇金利です。

2つの金利をしっかりと比較検討することで、後悔のない住宅ローンを組む大きな要素になるかと思います。