いよいよ変動金利の中身を解説していきたいと思います。

多くの人が借りるであろう変動金利。

ですが、細かいルールや性質を知らずに借りてしまう方も少なくありません。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

変動金利と固定金利の二種類で、金融機関(銀行)からお金を借りるので、おかしい話はないだろうと思うかもしれません。

実際に、高利貸しのような詐欺まがいのことはなく、安心してお金を借りることができます。

ですが、住宅ローンは人生最大の買い物です。

最大で35年、ある意味では人生を共に歩みます。

それほどに大きな金額の契約ですから、しっかりとその中身を理解してから契約しましょう!

もくじ(タップできます)

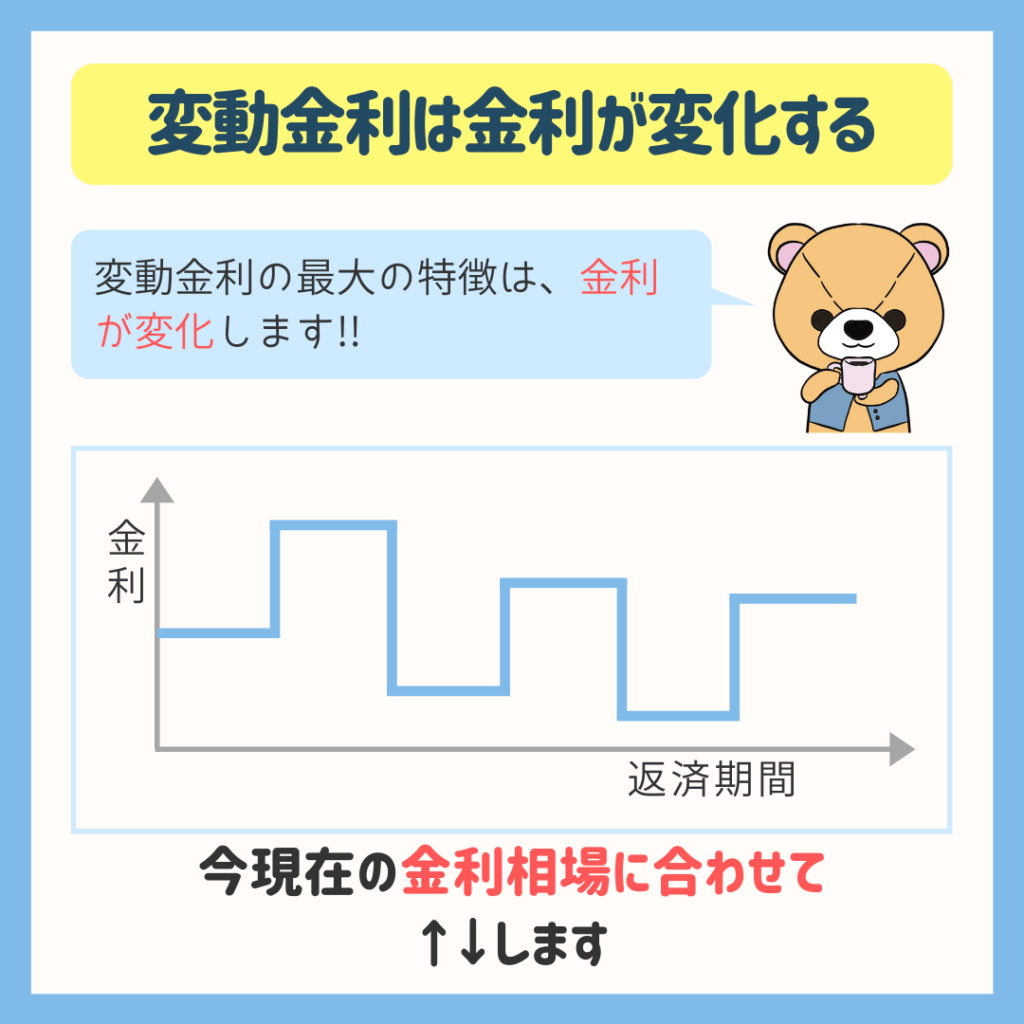

変動金利は金利が変化する住宅ローン

変動金利はその名前の通り、金利が一定期間で変化します。

![]() ぽちざいふ

ぽちざいふ

とよくま

とにかく今のところは、ずっと一定ではなく、一定周期で変わる住宅ローンなんだな と、考えていただければOKです。

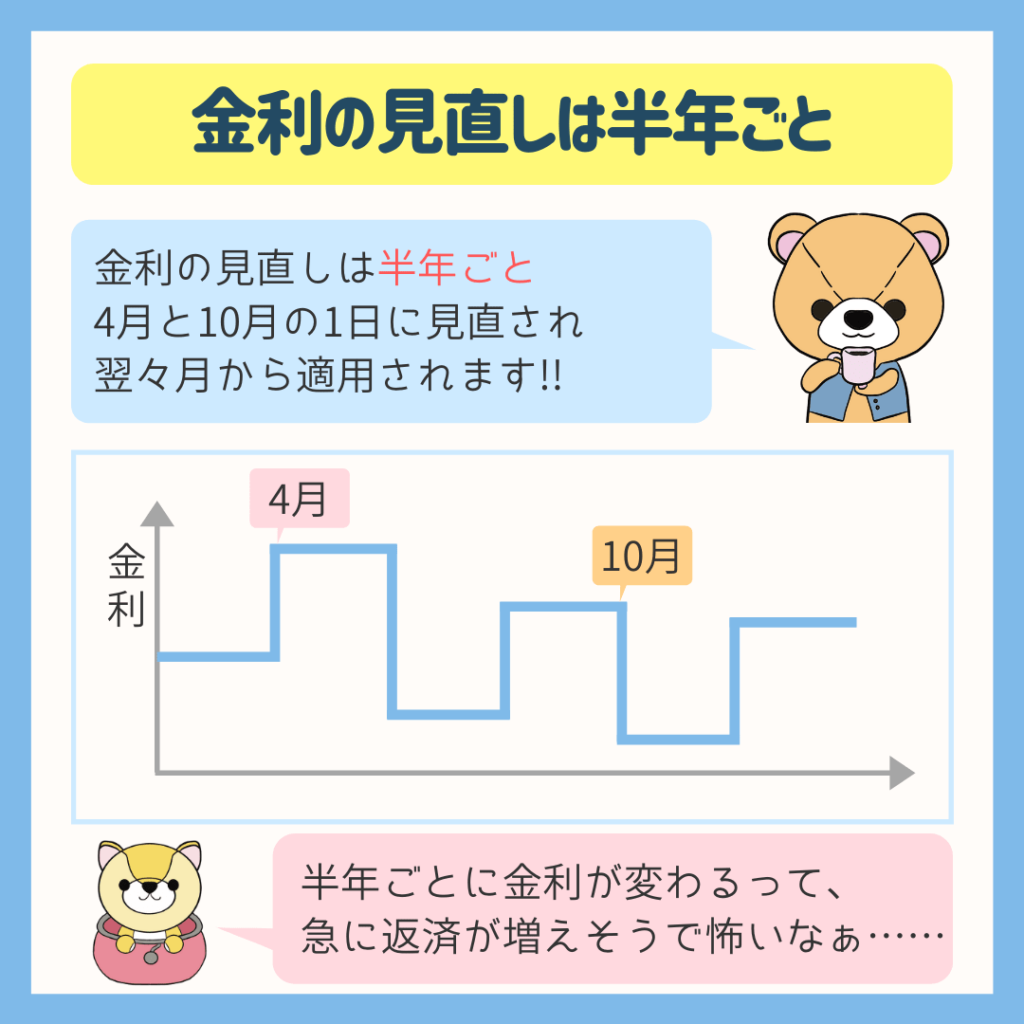

金利の見直しは半年ごと

金利の見直しは、半年ごとです。

主に4月と10月の1日になりますが、この日の短期の金利をもとに、これから半年の金利が決まります。

半年の間にどれだけ金利が変化したとしても、見直しまでは同じ金利(利息)になります。

とよくま

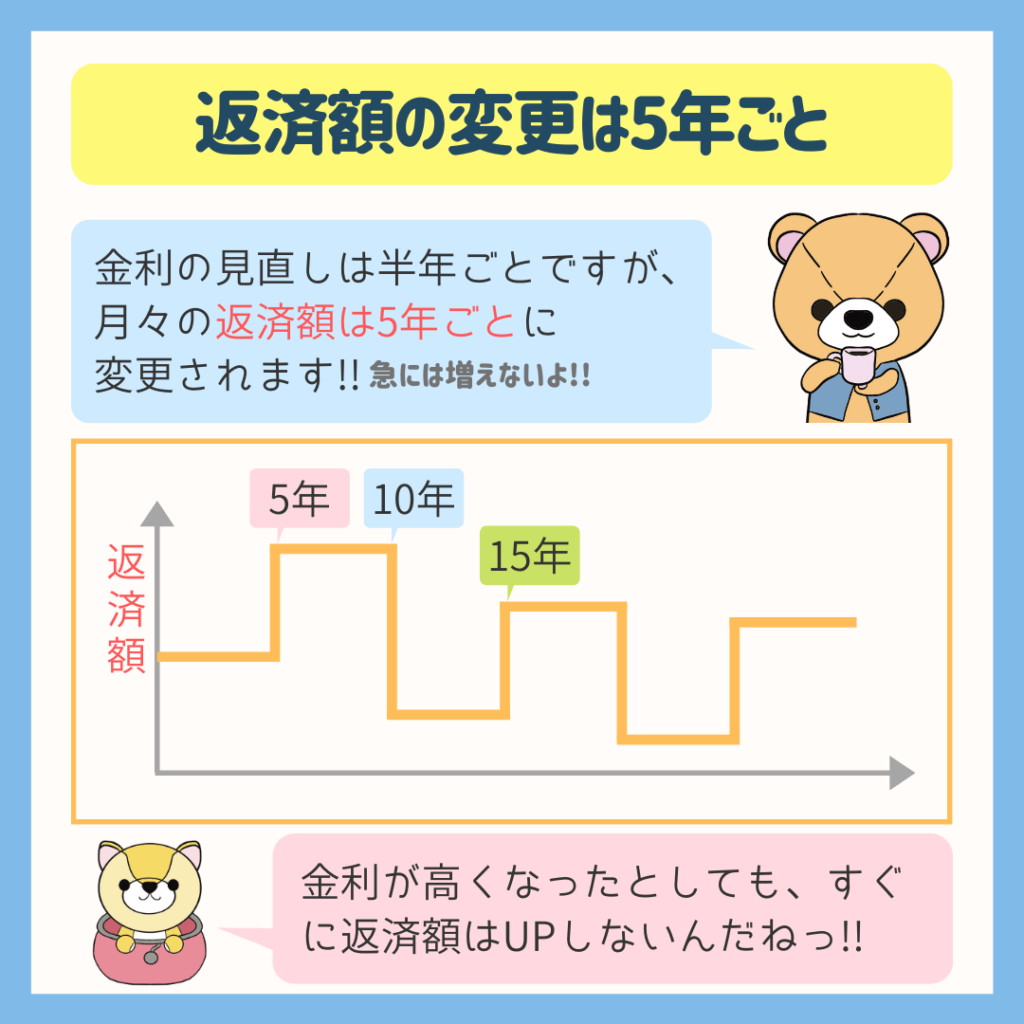

返済額の変更は5年ごと

金利の見直しは半年ごとですが、返済額は5年に一度の見直しとなります。

つまり5年後に金利が上がっていれば返済額が増えますし、下がっていれば返済額が減ることになります。

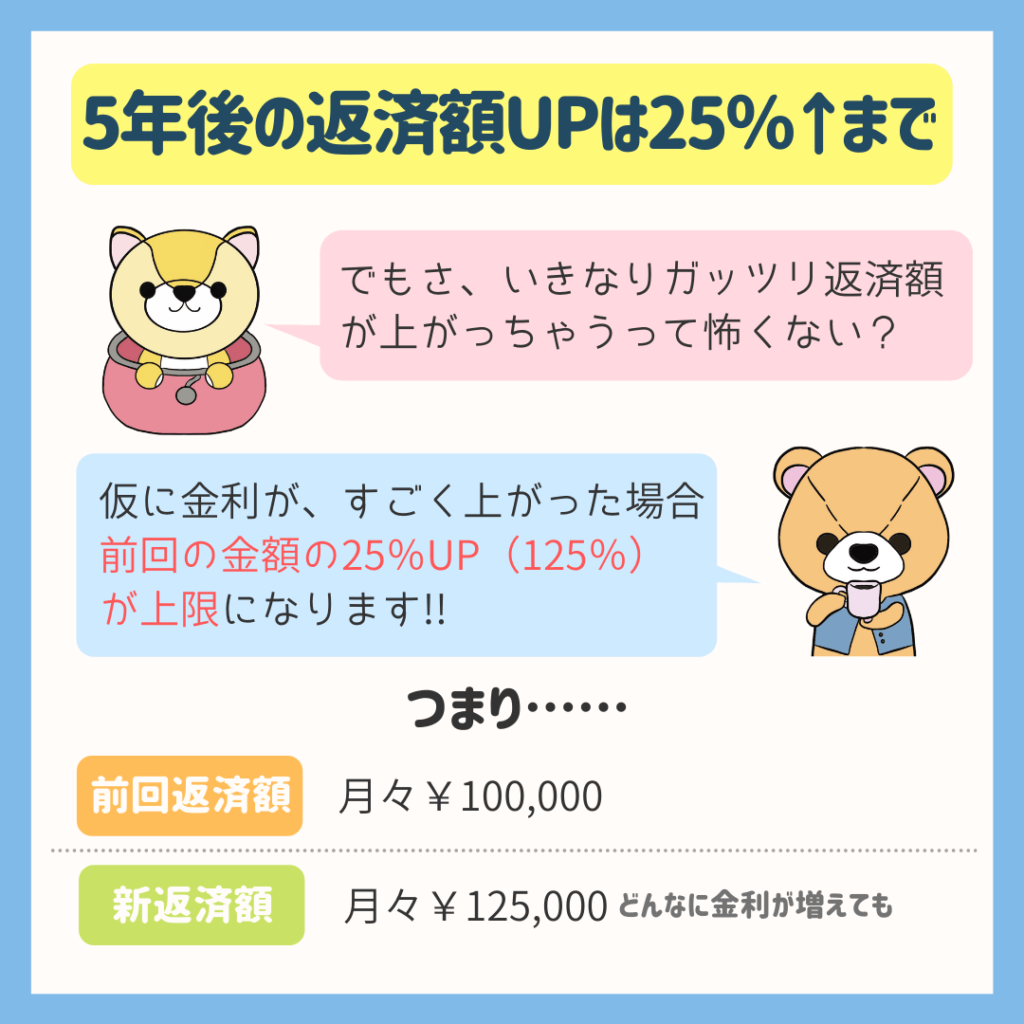

5年後の返済額UPは25%増しまで(安全装置)

![]() ぽちざいふ

ぽちざいふ

ここが一番怖く感じる部分ですよね。

でも、安心してください! ついてますよ! 安全装置。

5年の見直し時点で、前の支払額の125%を上回ることはありません。

ただ、仮に金利が上がった時、金利だけで125%を超える場合はオマケしてもらえるかというと、そうではありません。

住宅ローンの計算は、

- 今の残高に金利をかけて

- 利息の支払いを計算し

- 月々の支払額から利息を引いて

- 元本の支払い

なので、金利が上がった場合は利息の支払いが増え、元本の支払いが減ります。

とよくま

住宅ローンの利息の計算方法【実は超カンタン!!】算数と表計算でできる

とよくま

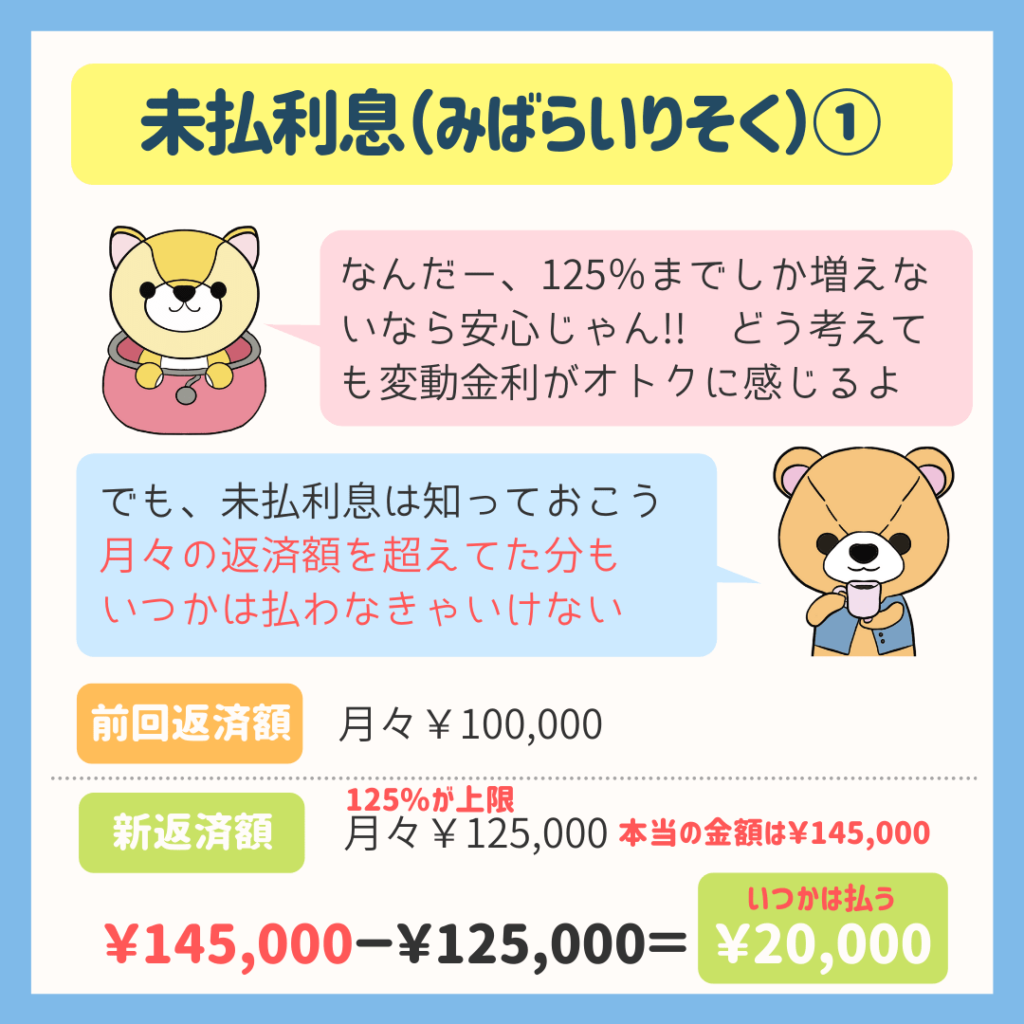

未払利息とは利息すらも支払いきれない状況

今のところあり得ない話ですが、一応は知っておきましょう!

それが未払利息。

もし、金利が上がって利息も払えない状況になったら……

という、ディストピアの話です。

先ほど125%ルールを説明しましたが、図の場合12万5千円がボーダーラインですね。

金利が上がって、利息だけで12万5千円を超えた場合は、金利すらも支払えない状況になります。

仮に利息が14万5千円だとしたら、月々2万円が未払利息となります。

住宅ローンは金利(利息)が優先して支払われる仕組みなので、当然ですが未払利息の状況では元本は減りません。

とよくま

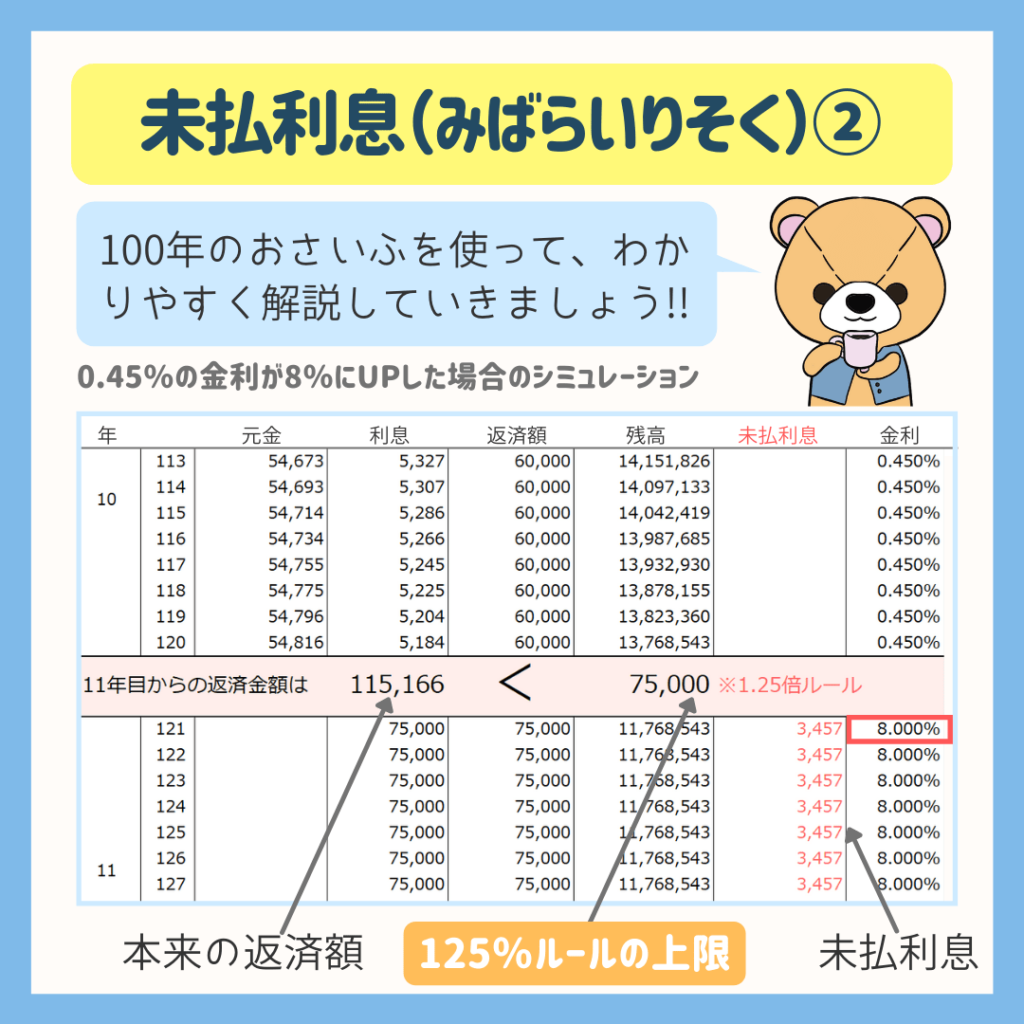

未払利息をわかりやすくシミュレーションしてみる

5年ごとの見直し時の話です。

突然金利が8%になった計算なのですが、今までと同じ比率で返済しようとすると、¥115,166になります。

ですが、125%ルールがあるので、¥75,000が上限です。

![]() ぽちざいふ

ぽちざいふ

11年目121回目の支払残高は¥11,768,543なので、この残高から金利を計算すると¥75,000を超えることになります。

超えた分の¥3,457が未払利息となります。

この未払利息は、オマケや免除はなく、いつかは支払うことになります。

利息の支払いが優先されるので、元本(表では残高)は減りません。

とよくま

![]() ぽちざいふ

ぽちざいふ

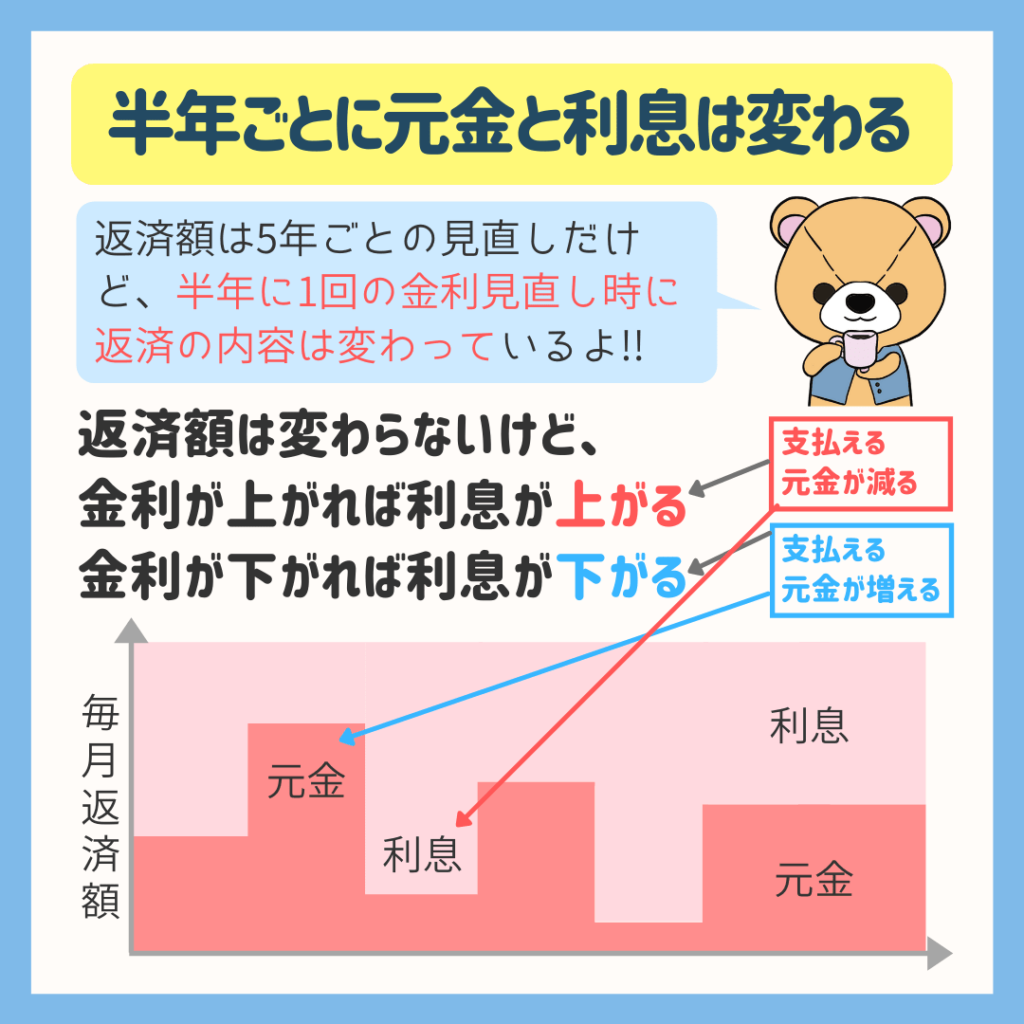

半年ごとに元金と利息の支払い比率が変わる

話の流れで、一気に未払利息まで話しちゃいましたが、もう一度半年ごとの金利見直しの話をさせてください。

先ほど半年ごとの見直しでは、支払額そのものは変わらないと書きました。

ですが、支払いの比率は変わります。

住宅ローンは利息を優先して計算するので、

- 金利が上がれば利息が上がり、支払える元本が減る

- 金利が下がれば利息が下がり、支払える元本が増える

つまり今の超低金利時代は、借りる側にとってはとても有利な状況ということがわかりますね。

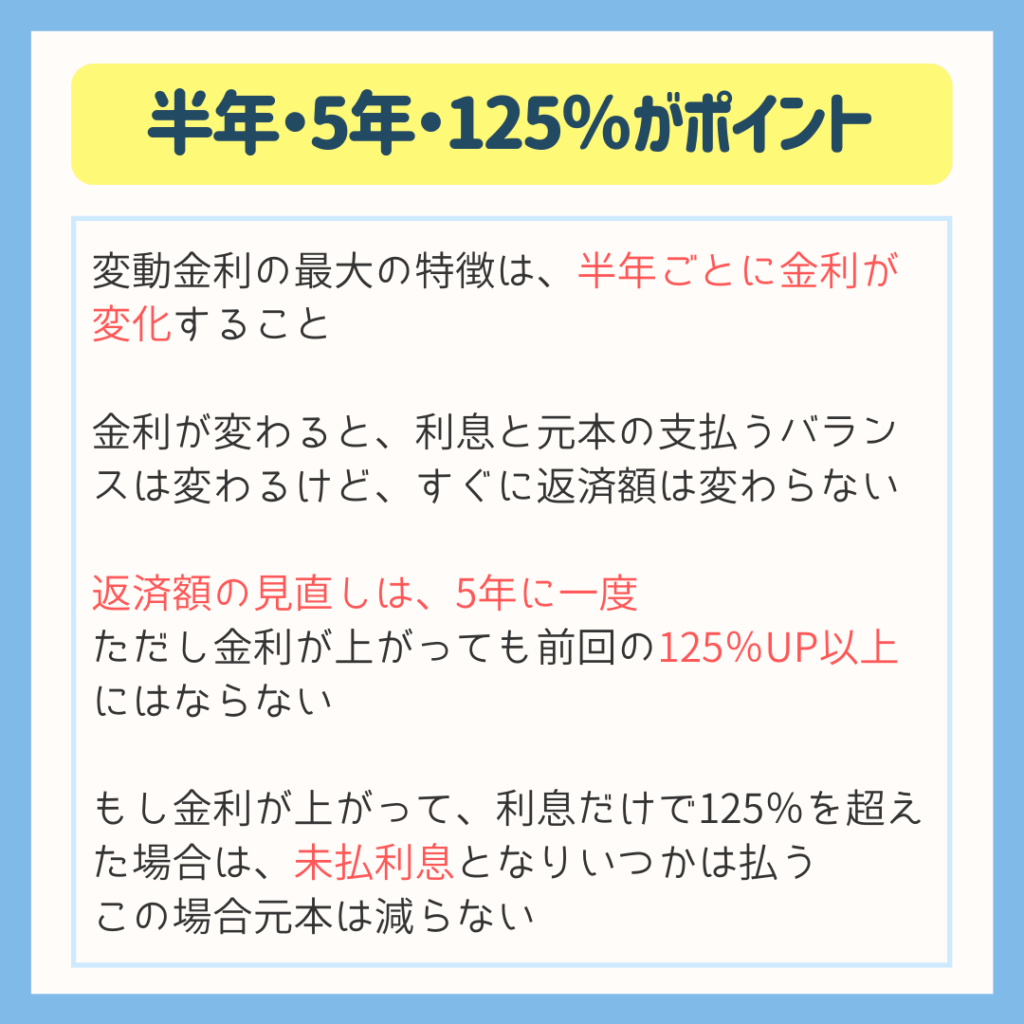

まとめ 【半年・5年・125%】が変動金利のポイント

変動金利で覚えておいていただきたいのは、

- 半年

- 5年

- 125%

この3つのポイントです。

半年に一度金利が見直され、5年に一度支払額が見直され、支払額の見直し時は125%以上は増えない。

もし利息だけで125%を超えた場合は、未払利息となっていつかは払うことなります。(オマケはしてくれない)

次回はいよいよ、謎が多い変動金利の金利の決まり方を徹底攻略していきたいと思います。

一体何に合わせて変動しているのでしょうか。

チャンネルはそのまま!