今回は、インスタの質問バコからいただいた質問を記事にしました。

要約すると、このようなご相談でした。

フラット50で契約し、13年の控除が終わったあと借り換えるのが一番お得と聞きましたが、実際のところどうなのでしょうか?

車のローンもあり、合算予定です。

大手HMで契約予定です。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

それはさておき、50年ローンからの13年控除後の借り換えが本当にオトクなのかを、実際に検証していきましょう!

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

もくじ(タップできます)

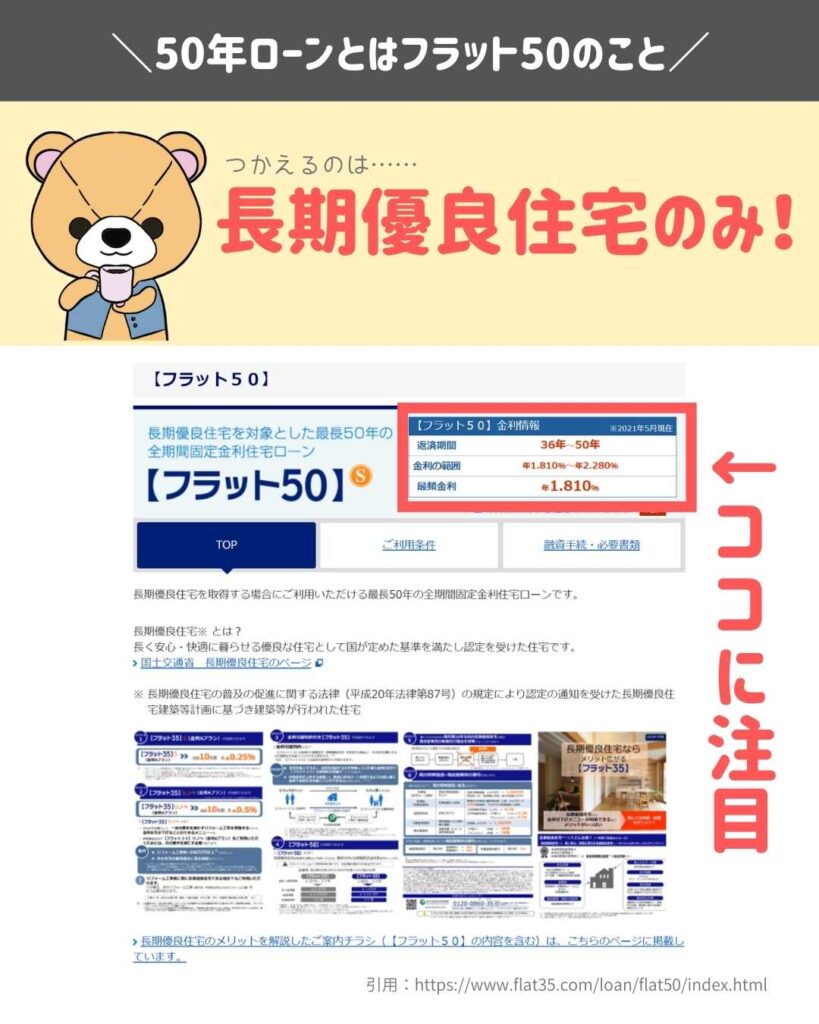

50年ローンとはフラット50のこと

![]() ぽちざいふ

ぽちざいふ

とよくま

金利に注目してみましょう!

2021年5月現在、1.810%~2.280%で、最頻金利は1.810%です。

![]() ぽちざいふ

ぽちざいふ

とよくま

現在の変動金利が0.47%なので、金利の差は1%以上になります。

全期間固定金利(フラット35)でも金利は1.3%なので、0.5%以上の差となります。

とよくま

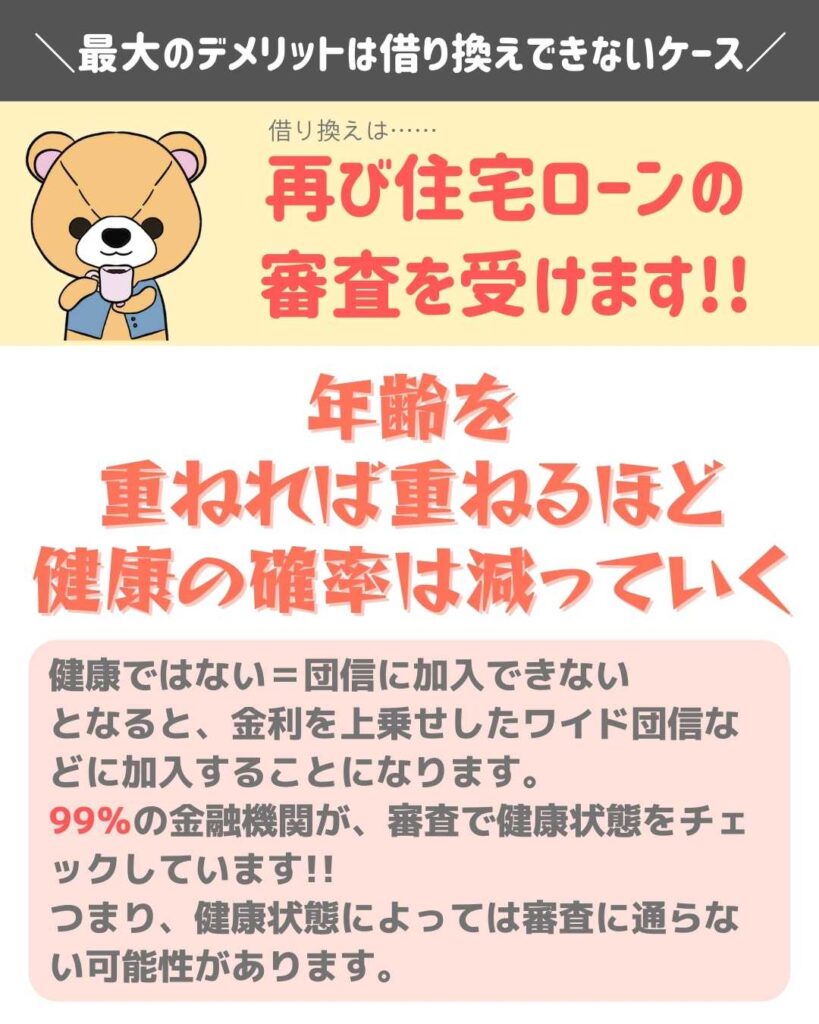

最大のデメリットは借り換えできないケース

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

年齢が上がれば上がるほど、健康リスクも上がります。

また、借り換え時に同じ年収を維持しているのでしょうか。

とよくま

住宅ローンの借り換え 基本の「き」【FP監修】◯百万得するかもしれない!

質問には、

「病気などで借り換えが難しい場合でも金利の低いところを紹介できる」

とありました。

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

ポイントは紹介するとは言うものの、審査に通るとは言っていないんですよね。

とよくま

![]() ぽちざいふ

ぽちざいふ

もしぼくだったらですが、借り換えに通らない場合はHMが金利の増えた分を保証するという契約書を作りますね。

口約束にできるほどのレベルではないと思います。

とよくま

50年間1.81%で住宅ローンを借りたらのシミュレーション

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

そう、期間(長い年月)が利息に大きな影響を与えているのです。

金利の公式を思い出してみましょう。

残高に%を掛けるのですが、50年ローンだといつまでたっても元本(残高)は減りません。

その減らない残高に、50年間金利をかけ続け、利息が計算されるのです。

![]() ぽちざいふ

ぽちざいふ

住宅ローン控除の13年間で支払う金利を比較してみよう!

とよくま

![]() ぽちざいふ

ぽちざいふ

50年ローンだと860万円ですが、35年ローンだと200万円になります。

その差は660万円になります。

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

もしかしたら、全期間固定の比較だと計算上はお得になるのかもしれません。

ですが、そもそも相談者さんは、固定金利と変動金利のどちらを選ぶかを決めていません。

とよくま

こうしたテクニックの前に、まずは自分にとってどちらの金利が合っているのか。

金利のタイプを選ぶことが、スタートラインなんです。

その結果として、固定なら今回のテクニックで計算上はお得になるのかもしれませんが、変動だと圧倒的に損をすることになります。

とよくま

ではなぜ50年ローンをすすめられたのか?

![]() ぽちざいふ

ぽちざいふ

とよくま

答えは返済負担率マジック&トリック

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

年収600万円の30%は180万円になります。

この180万円を

- 35年払うのか

- 50年払うのか

期間によって、支払う金額は大きく変わります。

![]() ぽちざいふ

ぽちざいふ

とよくま

つまり「返済負担率的にOKですね!」

とは言っても、その支払いが50年続くのです。

50年ローンだと建築費が増やせる

とよくま

ぼくは50年ローンの真の狙いは、建築費が増やせることだと考えています。

先ほどの項目で、

- 50年9000万円

- 35年6300万円

ここまで予算は変わってきます。

ただ、借り換えの時の返済負担率は考慮しているのでしょうか。

とよくま

9000万円の住宅ローンが13年後に、35年ローンで組める返済負担率まで金額(残高)が減っているのでしょうか。

返済負担率はその他の借り入れも含みます。

- 教育ローン

- 車のローン

- カードローン

- スマホ

などなど、世の中分割で支払っているものは、すべて返済負担率の影響を受けます。

13年後にそれらの他の借り入れを含め、35年ローンは組めるのでしょうか。

とよくま

![]() ぽちざいふ

ぽちざいふ

50年ローンの住宅ローンはお得なのかを検証する!まとめ

とよくま

よく住宅ローンの相談で、

「ああやってこうやって、ああすればお得ですか?」

と聞かれること、たくさんあります。

とよくま

住宅ローンはシンプルザベストです!

借りる時には良い条件にこだわりましょう。

一度借りたら、そのまま借り続けましょう。

借り換えや繰り上げ返済という技もあるにはありますが、究極のところ使わないような借り方をするのが最もお得です。

とよくま

この記事が、あなたの「住宅ローンで後悔しなかった!」

に、少しでも尽力できればうれしく思います。