最近話題のふるさと納税ですが、住宅ローン控除と活用できるの?

という疑問にお答えしていきたいと思います!

結論からかきますと、できますが複雑です。

とよくま

とよくま

それでは、本編にいってみましょう。

今回は、ワンストップ特例制度との併用をレポートしていきます。

とよくま

もくじ(タップできます)

今回はワンストップ特例制度と住宅ローン控除の併用をレポートしていくよ!

今回はワンストップ特例制度と住宅ローン控除の併用についてレポートしていきたいと思います。

確定申告はまったく内容が異なりますので、注意してください。

今回のワンストップ特例制度の方が、かなり内容がシンプルです。

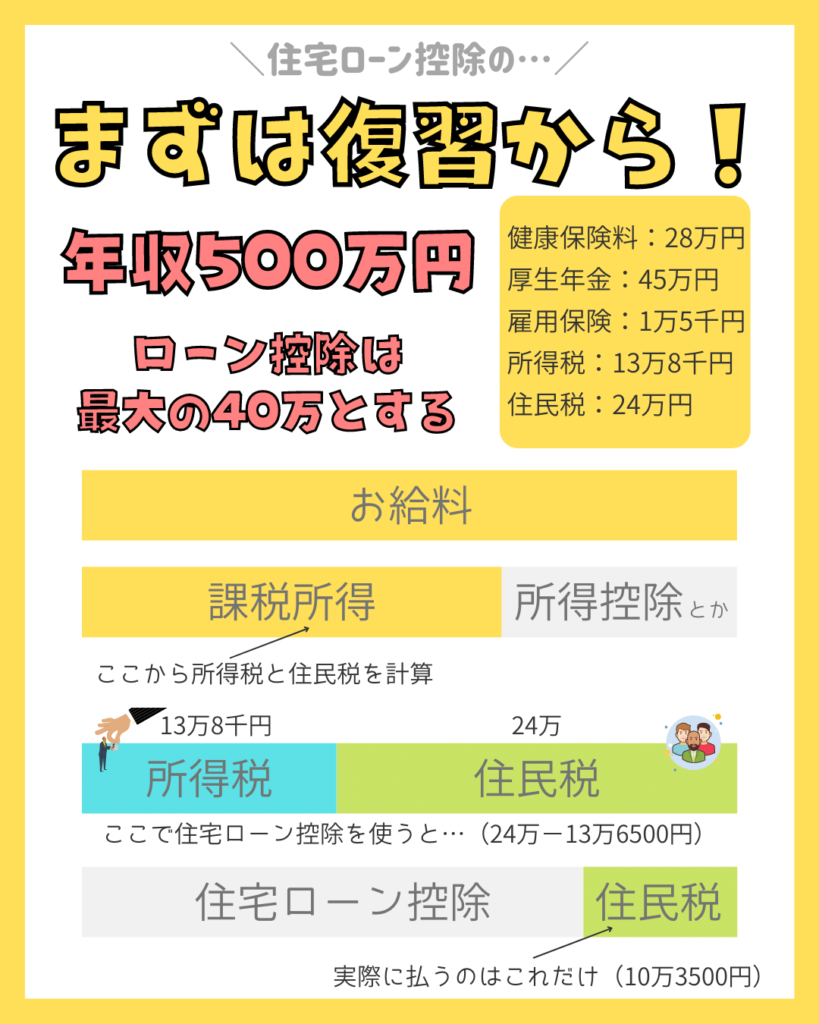

まずは住宅ローン控除の復習から

住宅ローン控除の仕組みをカンタンにおさらいしていきましょう!

とよくま

![]() ぽちざいふ

ぽちざいふ

- お給料から所得控除などの割引制度を受けると

- 課税所得がわかる

- 課税所得に応じて所得税と住民税がわかる

- 住宅ローン控除は所得税→住民税の順番で引かれる

- 住宅ローン控除の住民税の最大控除額は13万6500円

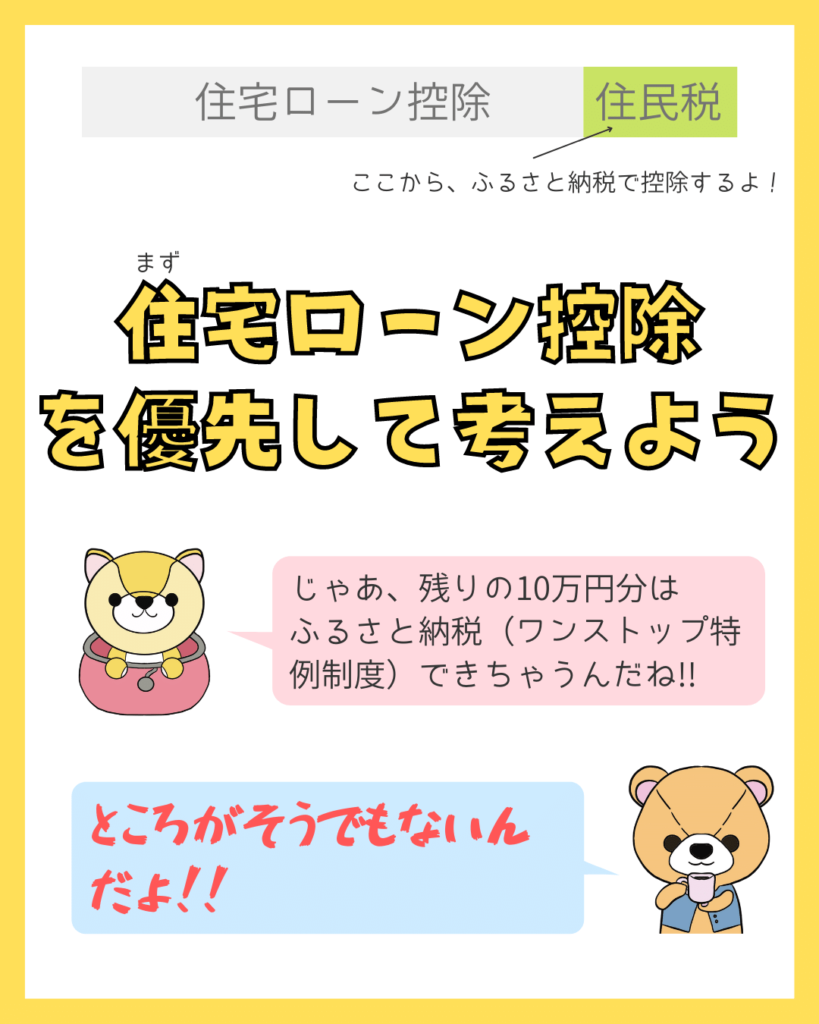

- さらに住民税が余っていればふるさと納税ができる

とよくま

今回の例では10万円が住民税の余りの金額ですが、全額ふるさと納税できるのでしょうか?

とよくま

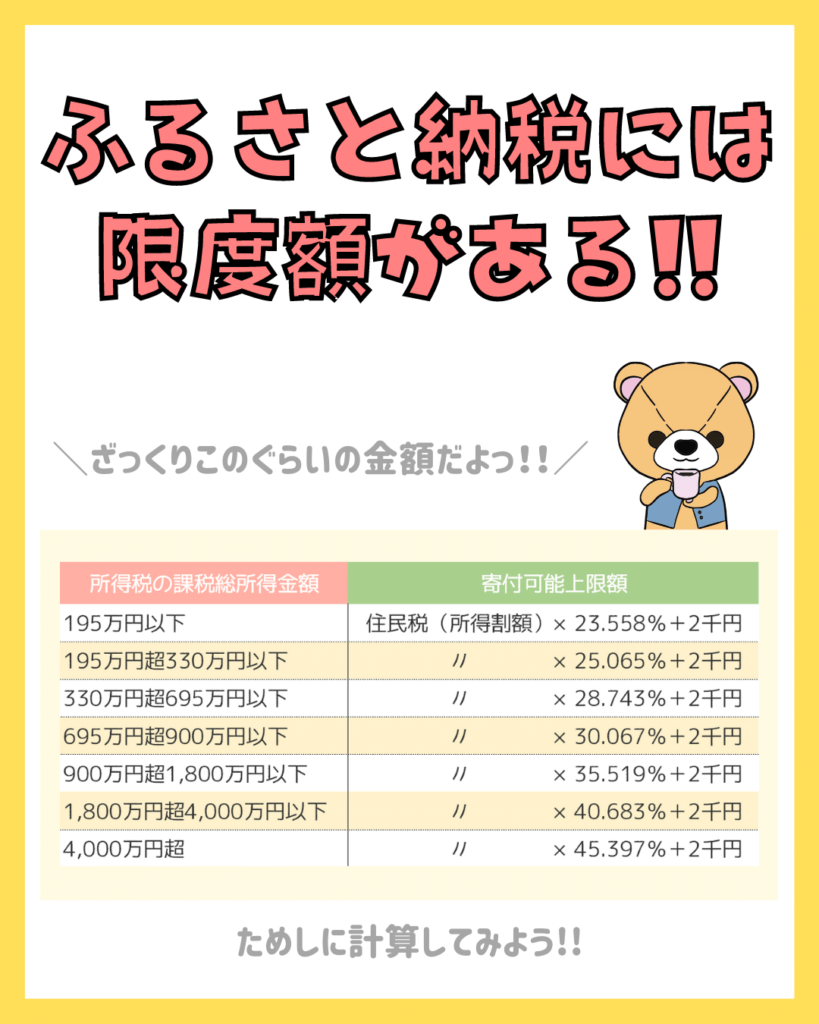

住宅ローン控除にも限度額があるように、ふるさと納税にも限度額があります。

ふるさと納税には限度額がある

ふるさと納税は、所得税の金額に応じて上限額があります。

この上限額とは、住民税を引ける金額の最大値です。

とよくま

![]() ぽちざいふ

ぽちざいふ

ふるさと納税限度額を計算しよう!

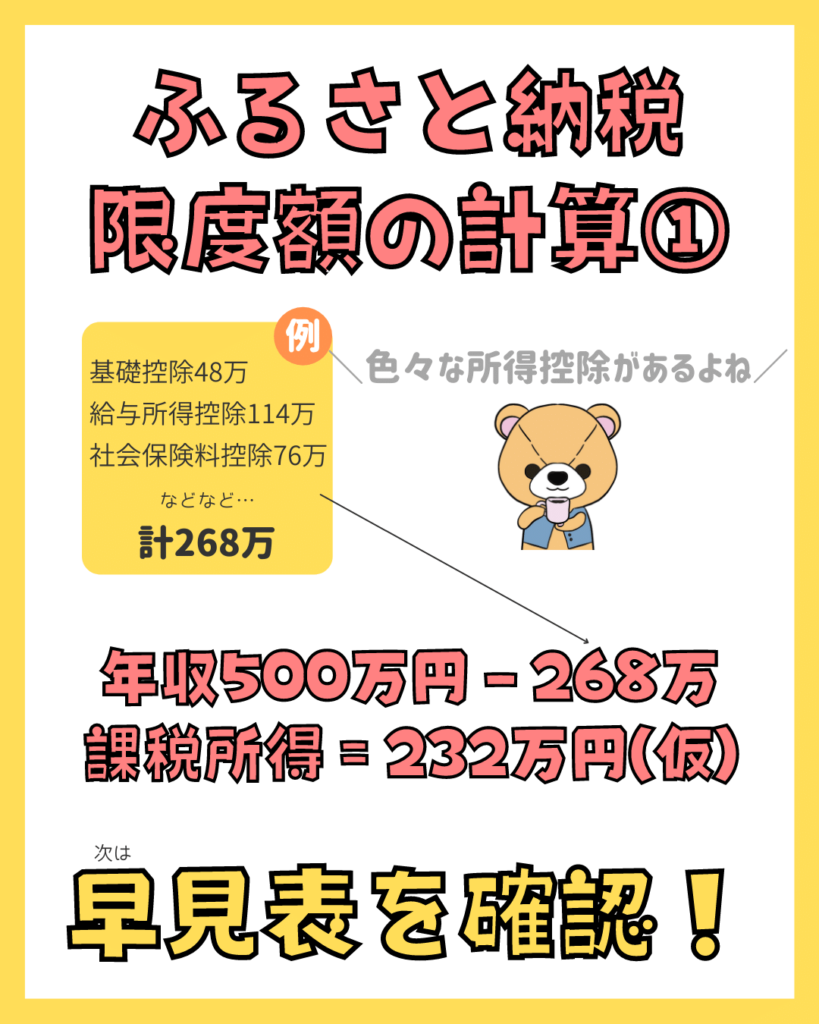

まずは、課税所得を計算していきましょう。

課税所得を計算するには、色々な所得控除の金額がわかる必要があります。

まずは課税所得を計算しよう!

所得控除とは、所得そのものから引いていいよという制度です。

一方で住宅ローン控除は税額控除で、所得控除の後の課税所得から決まった税金(所得税や住民税)を割引する制度です。

所得控除は色々ありますが、よくある例として

- iDeCo

- 医療費控除

- 生命保険料

- 配偶者控除や配偶者特別控除

- 扶養控除

- 社会保険

- 地震保険料

- 雑損控除(災害や盗難被害)

年収からこの所得控除を引きましょう。

すると所得税と住民税がわかります。

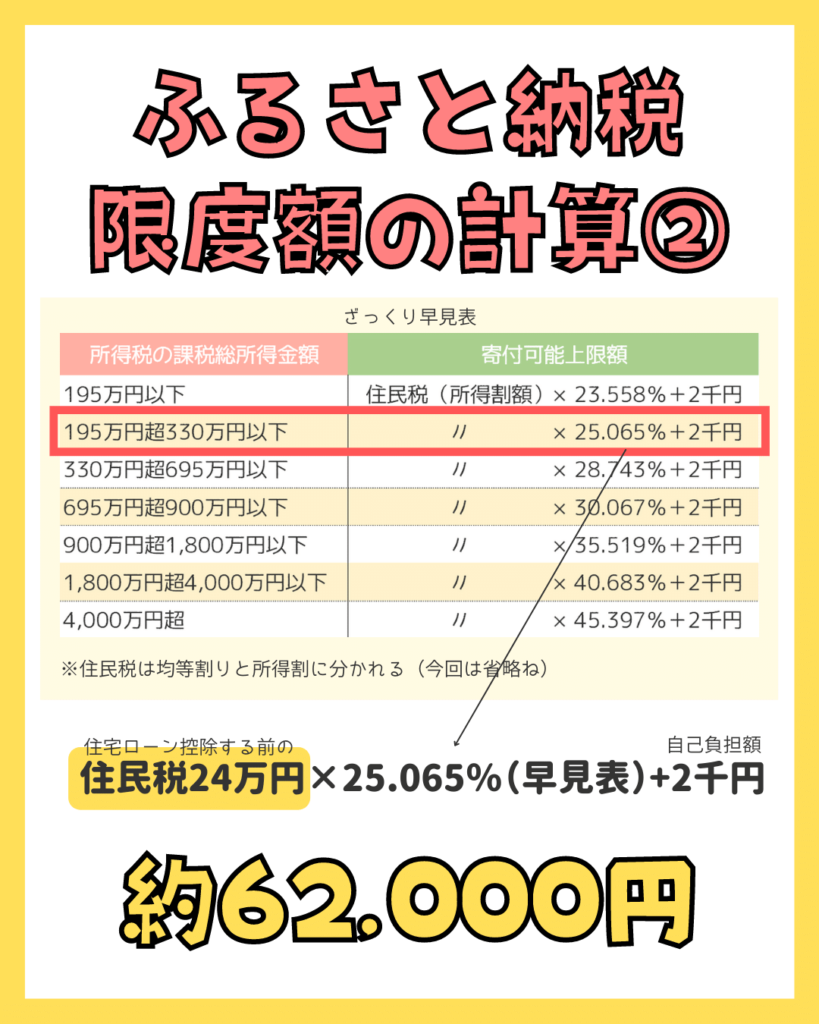

所得税がわかれば早見表で計算するだけ

ポイントは、住宅ローン控除をする前(税額控除前)の金額で計算することです。

今回は6万2000円が最大金額となりました。

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅ローン控除とふるさと納税(ワンストップ特例制度)の併用計算

とよくま

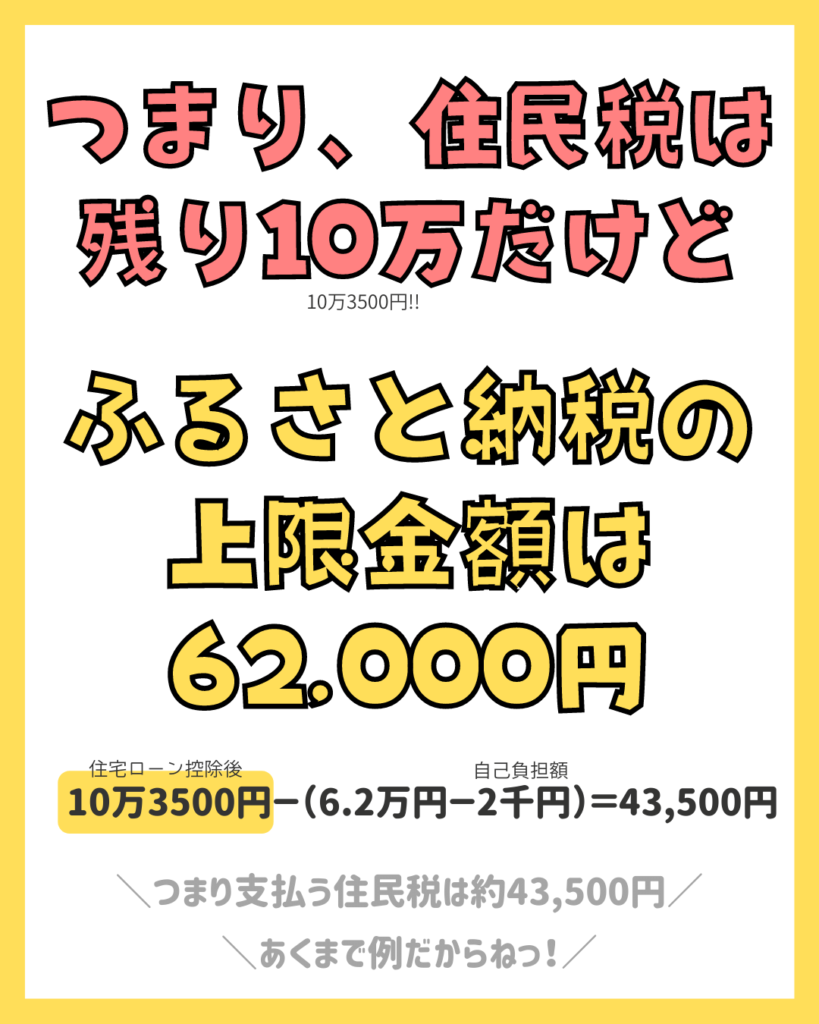

住宅ローン控除を引いた残りの住民税は10万円でした。

この10万円から、ふるさと納税の上限金額6万2000円を引きます。

2000円の自己負担額があるので、

10万3500-6万=4万3500円 となります。

この4万3500円が今年の住民税の金額となります。

![]() ぽちざいふ

ぽちざいふ

とよくま

ふるさと納税の限度額は絶対に忘れないで!

ふるさと納税のデメリットは、間違えると高い寄付金になることです。

そのためシミュレーションをしつつ、心配であれば税理士や税務署に確認をすることが重要です。

また、確認をしつつも安全圏内で制度を活用するのがオススメです。

今回は住宅ローン控除とふるさと納税を併用する仕組みを知ってもらうための記事

今回は、仕組みの話に特化した記事を書きました。

仕組みがわかれば、わりと自分の力でどうにかなるのがワンストップ特例制度です。

せっかくの制度ですから、しっかりと活用してお得に返礼品をGETしちゃいましょう!