今回は住宅ローンを借りた後のお話しです!

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

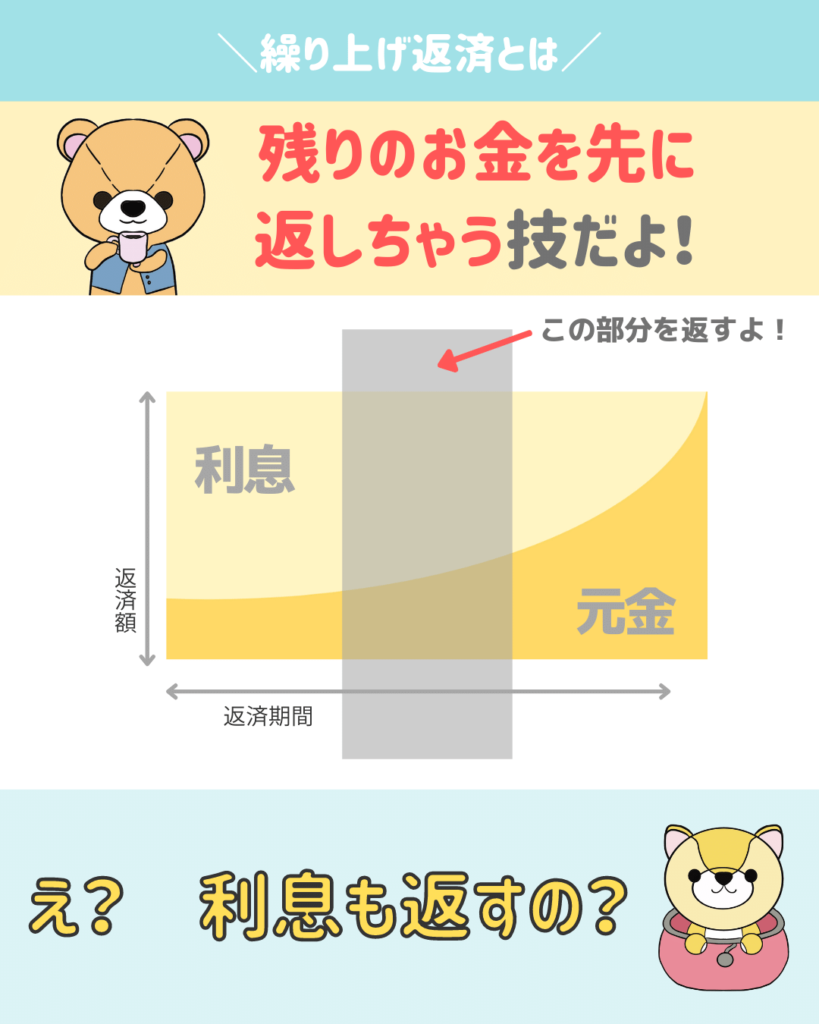

繰り上げ返済とは、一言でいうと住宅ローンの一部または全部を早めに返すことです。

住宅ローンを早めに返す=その期間分の利息がかからない

ので、お得になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

もくじ(タップできます)

繰り上げ返済とは残りのお金を先に返しちゃう技

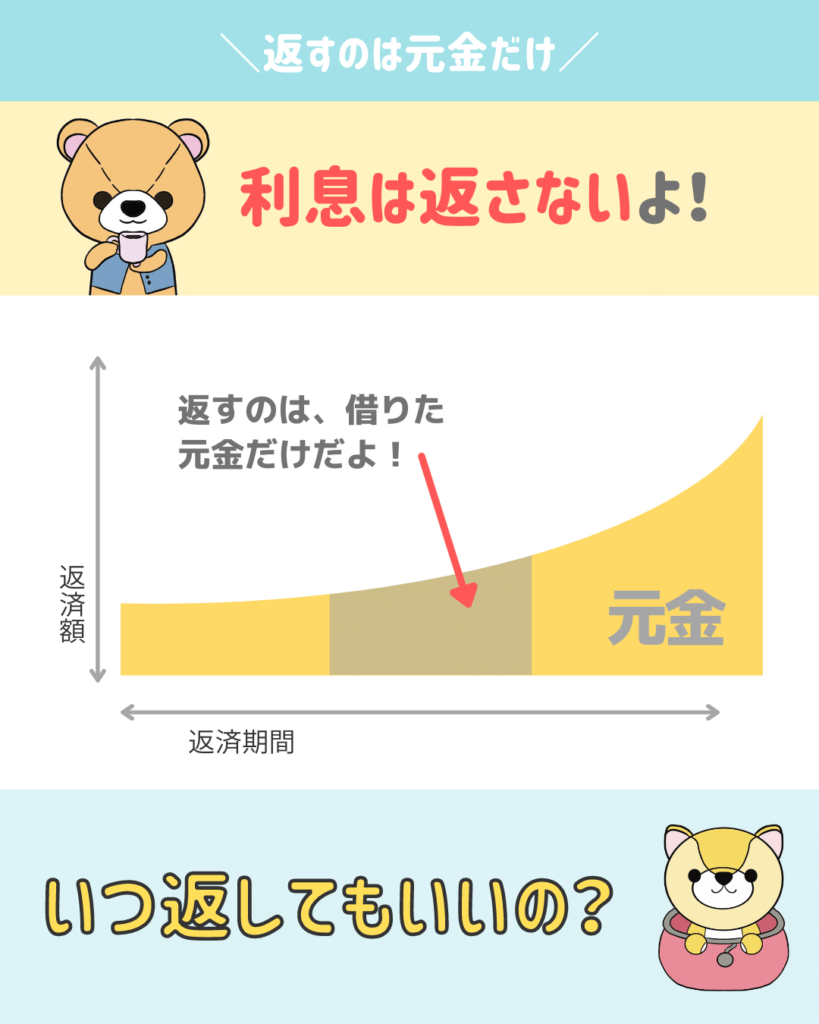

住宅ローンの借りたお金は、元本(元金)といいます。

この元金+利息の支払いが、月々の返済額になります。

![]() ぽちざいふ

ぽちざいふ

利息を決める計算式をおさらいすると、

残高×金利÷12ヶ月=今月の利息となります

つまり、残高が減れば減るほど、利息は少なくなります。

とよくま

繰り上げ返済で返すお金は元金だけ

一定の返済期間分の元金を返済することで、その分の利息がかからないという事を先ほどお伝えしました。

![]() ぽちざいふ

ぽちざいふ

とよくま

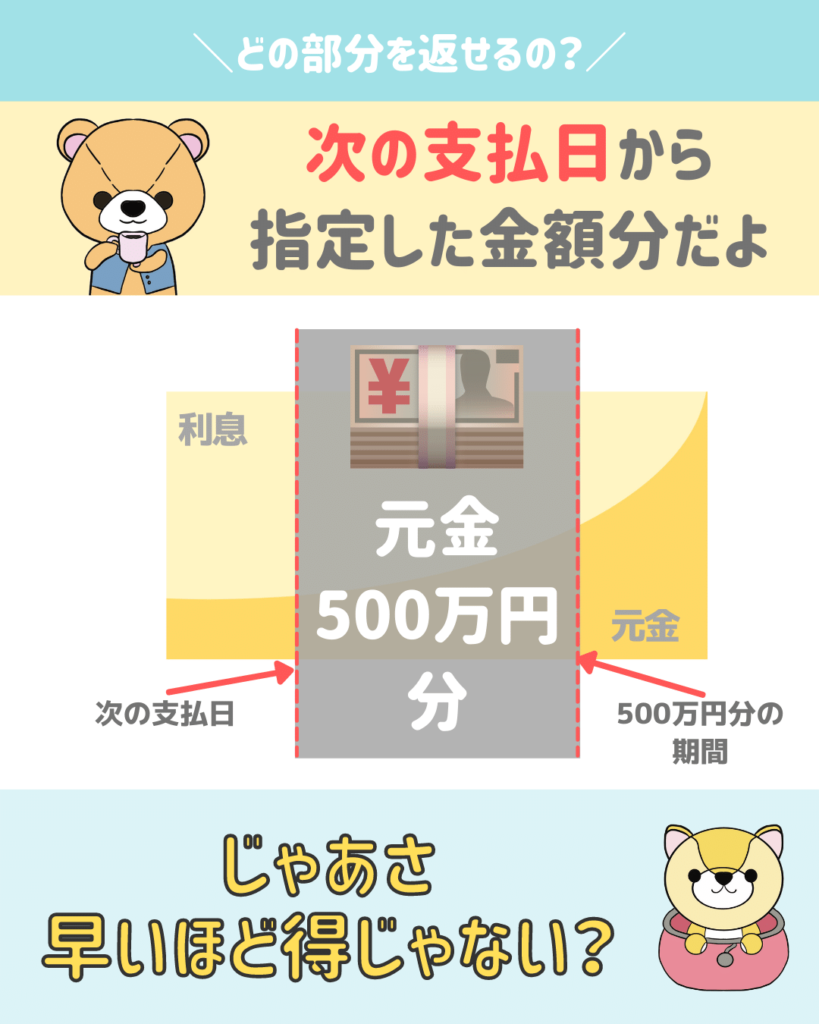

繰り上げ返済ができるのは次の支払日から指定した金額分の期間

仮に500万円分を返済するとしたら、元金500万円分の期間を短縮することになります。

返済表で期間を短縮した分の利息をすべて+してみましょう!

その+した分の利息が、かからない計算になります。

つまり利益になります!

![]() ぽちざいふ

ぽちざいふ

とよくま

繰り上げ返済は住宅ローン控除の後がオススメ

とよくま

![]() ぽちざいふ

ぽちざいふ

基本的には、住宅ローン控除の効果の方が大きい!

と考えましょう。

とよくま

セオリーとしては、住宅ローン控除終了後の11年目、もしくは14年目(長期優良住宅)に繰り上げ返済をするのが効率が良いということになります。

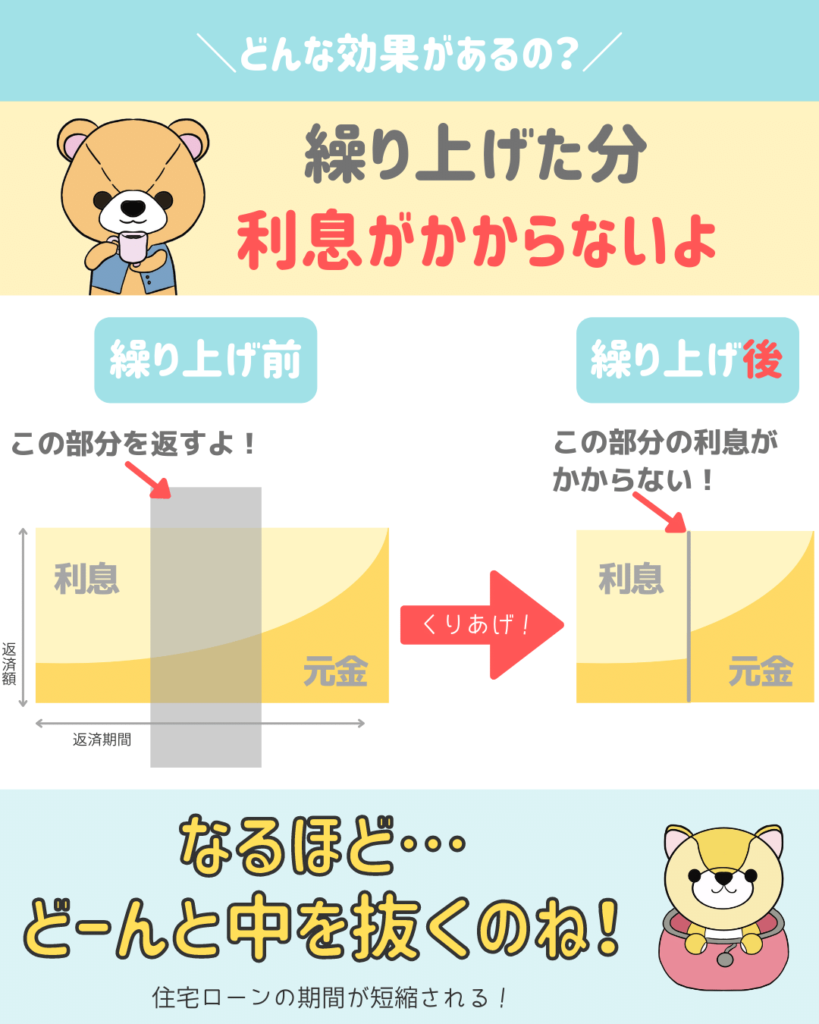

繰り上げ返済の効果は利息の軽減

とよくま

![]() ぽちざいふ

ぽちざいふ

言葉だけではわかりづらいので、図でもう一度確認しておきましょう。

イメージ的には、図の所定の位置を、どーんと中抜くイメージです。

そのイメージから、中抜き返済と言われたりもします。

中を抜くので、その分住宅ローンの期間は短縮されます。

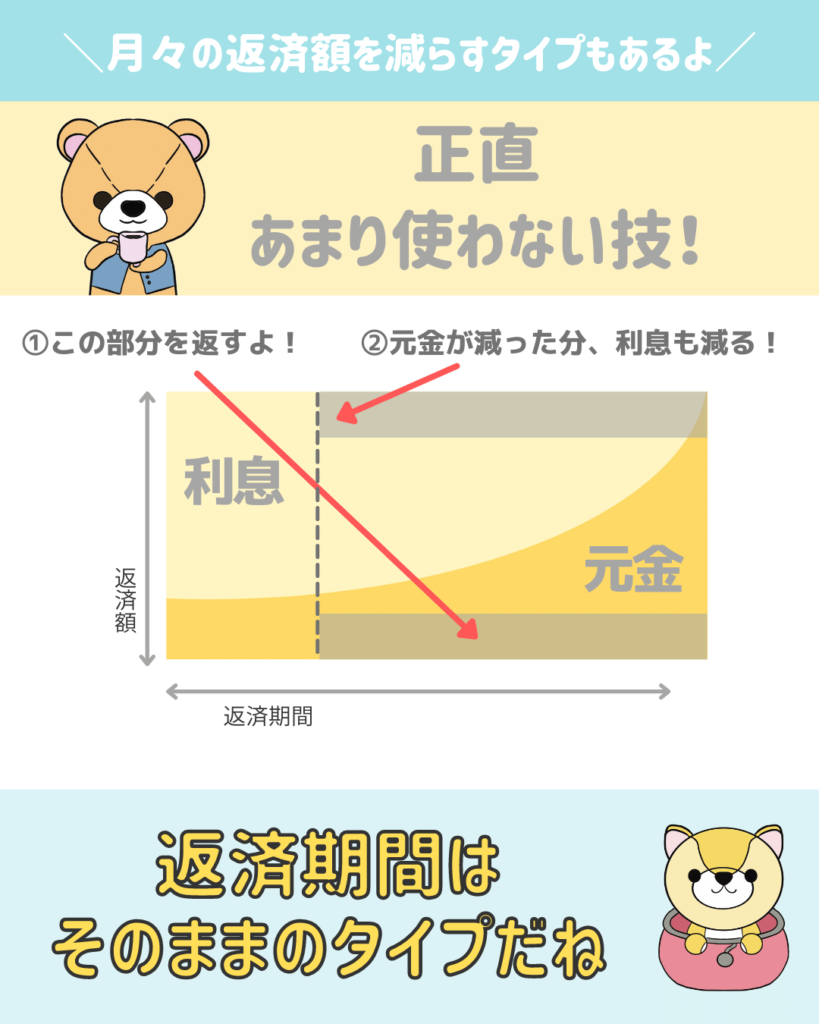

月々の返済額を減らすタイプ(返済額軽減型)もある!

とよくま

![]() ぽちざいふ

ぽちざいふ

先ほどまで詳しく解説したタイプが期間短縮型で、もう1つの方法が返済額軽減型です。

返済額軽減型では、住宅ローンの期間は短くなりません。

返済のイメージは図の通りで、期間短縮型が縦軸の中抜きに対して…

返済額軽減型は横軸を減らす動きとなります。

とよくま

![]() ぽちざいふ

ぽちざいふ

繰り上げ返済の基礎は、以上となります!

次回から、応用編として本当に繰り上げ返済はお得なのか、最適なタイミングなど、具体的なテクニックについてレポートしていきたいと思います。

チャンネルは、そのままで!