今回は、夫婦で住宅ローン控除を受ける!

をテーマにレポートしていきたいと思います。

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

夫婦で住宅ローン控除を受けるには、いくつかの前提条件があります。

また、賢く活用する方法もあるので、一緒に考えていきましょう!

もくじ(タップできます)

夫婦で住宅ローン控除を受けるには早見表

とよくま

![]() ぽちざいふ

ぽちざいふ

注意は連帯保証の場合で、収入は合算できるけど、住宅ローン控除は受けられません。

住宅ローンの種類別に住宅ローン控除を夫婦で受けられるかを解説

早見表をみると、大きく3つのケースに分かれています。

- ペアローン

- 連帯債務

- 連帯保証

この3つの違いを詳しく解説していきたいと思います!

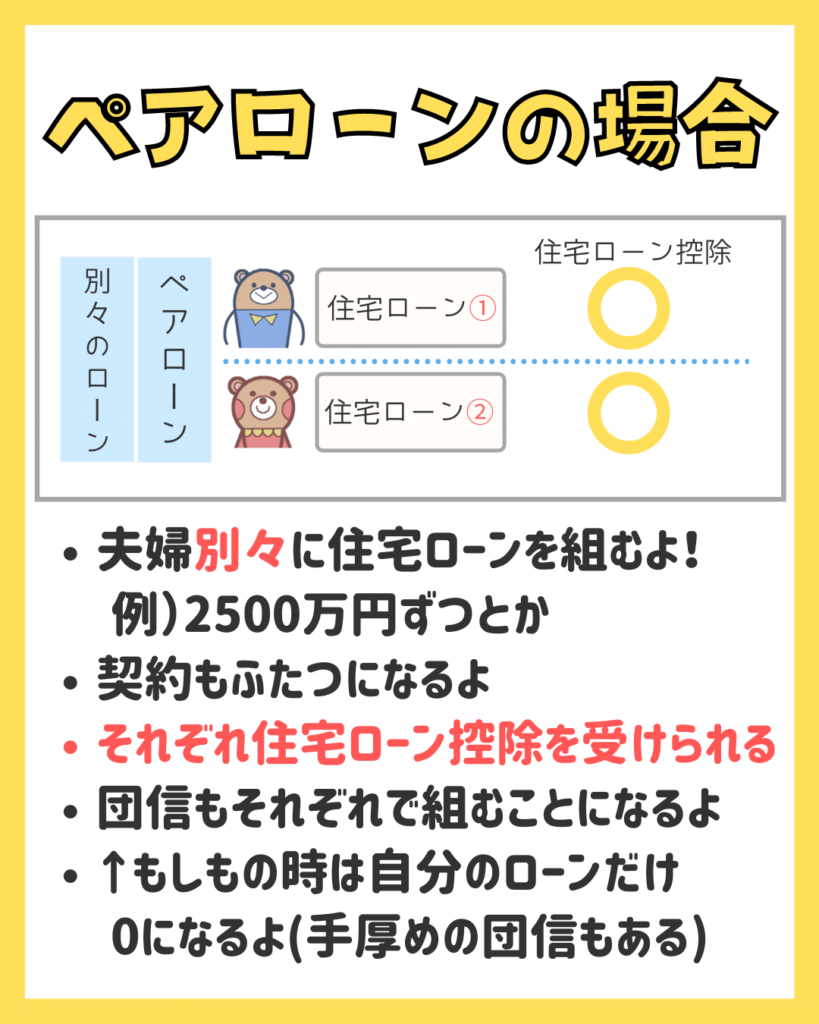

ペアローンの場合

ペアローン最大の特徴は、夫婦別々に住宅ローンを組むことです。

別々なので、契約も2本になります。

それぞれが住宅ローンを組むので、もちろんそれぞれで住宅ローン控除を受けられます。

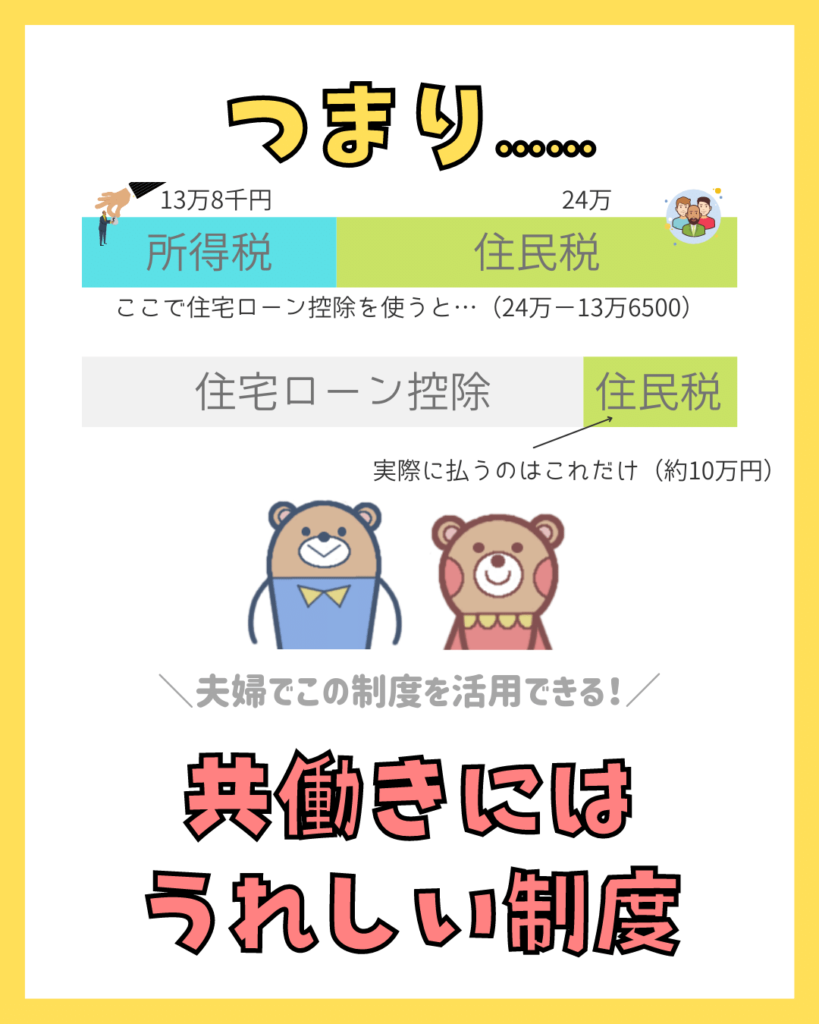

住宅ローン控除は税金を減らし、手取り収入を増やすかなり破壊力のある、いうなればバグってる制度なので、夫婦で活用するとかなりの効果を発揮します。

とよくま

団信は、基本のタイプだと自分の分のみですが、片方にもしもの時があれば0円になるオプションもあります。

オプションなので、金利+α%が必要になります。

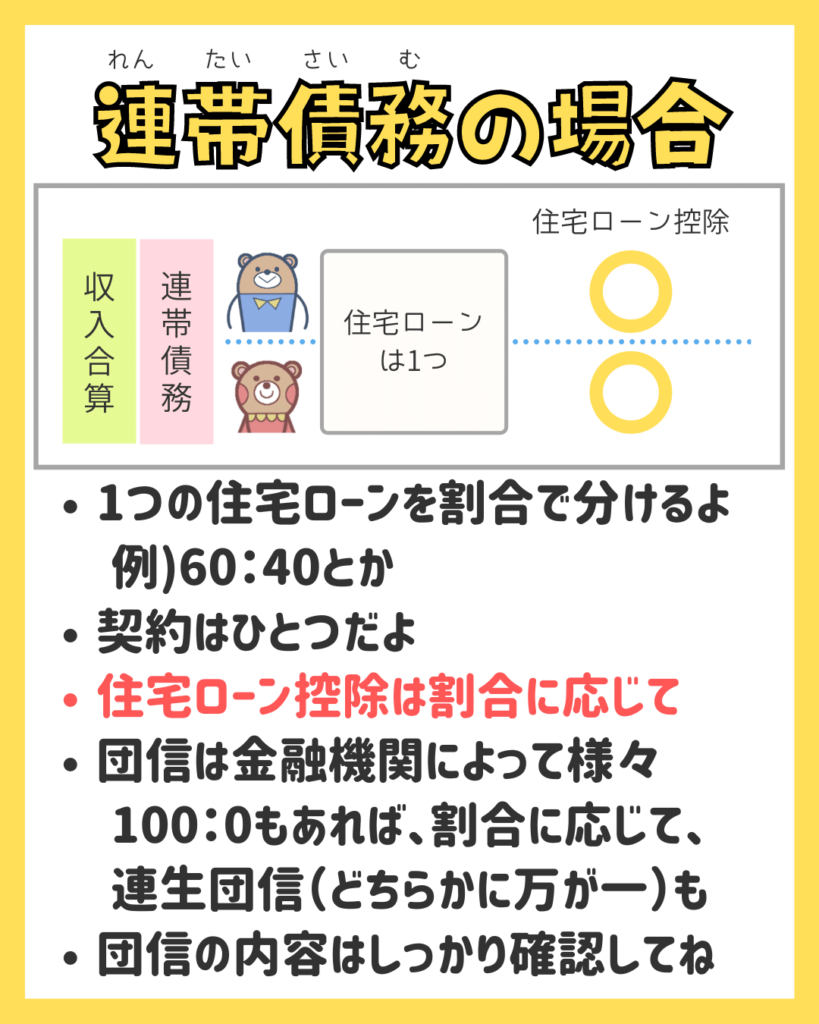

連帯債務の場合

ペアローンと比べると、少し難しい連帯債務。

ペアローンと違うのは、連帯債務の住宅ローン契約は1本です。

1本の住宅ローンですが、持ち分を決めます。

とよくま

住宅ローン控除は、持ち分に応じた割合に応じて受けることになります。

つまり最大40万円の住宅ローン控除で考えてみると…

- 持ち分60%=40万×60%=24万円

- 持ち分40%=40万×40%=16万円

こんなイメージになります!

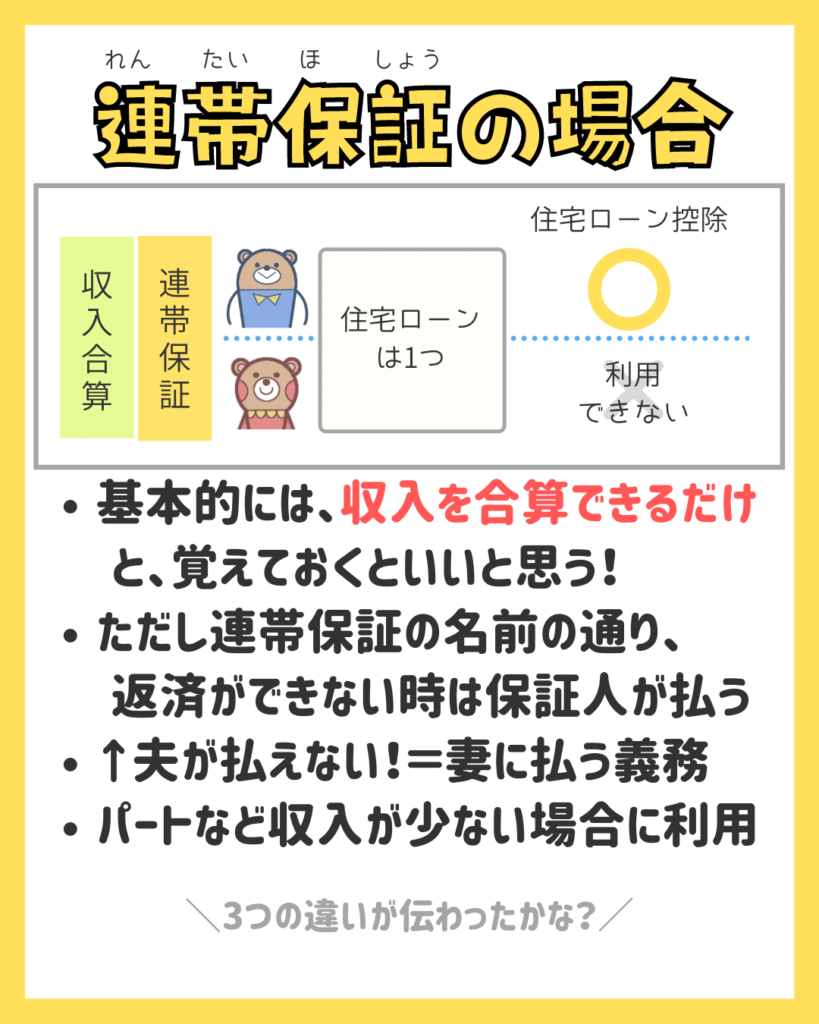

連帯保証の場合

収入を合算できるのは今までの2つと同じですが、連帯保証は夫婦で住宅ローン控除を受けることはできません。

収入を合算できるだけと覚えると、いいかもしれません。

比較的パートなど小さな収入を+する場合や、どちらか一方が高所得者である場合は連帯保証が有利かもしれません。

日本では累進課税といって、高所得者ほど税金が高いです。

とよくま

例えば、夫が年収1000万円で妻が200万の場合は、夫単独名義にして住宅ローン控除をフル活用するほうが効果が大きいかもしれません。

高所得者=所得税が多い=住宅ローン控除は所得税は制限なしで引かれる

![]() ぽちざいふ

ぽちざいふ

ペアローンは住宅ローン控除ではオトクだけど借入額が大きくなりがち

とよくま

「夫婦で住宅ローンを借りよう!」

それだけで話を進めていくと、いつの間にか夫婦で借りれるMAXの金額で話が進んでいるケースは少なくありません。

ペアローンはお互いで保証し合う側面もあるので、審査に有利になります。

また、2人分なので借りれる金額も当然多くなります。

だからこそ、現実的に返していける金額に抑えることが大事です。

現実的に返していける金額とは、どちらか1馬力の収入で返して生活していけることが最も理想です。

返済負担率MAXの金額を借りるというのは、今現在の収入をローンの最終返済まで絶対的に維持しなければ成り立ちません。

住宅ローンを借りる中で、最もリスクが高いのは無理なペアローンであるというは、どこかで覚えておいてください。