先回は、日本の公的保障(公的制度・公的保険)について解説しました。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

先回の記事を前提として、より踏み込んだ記事を書いていきたいと思います。

実際にもしものことが起こってしまった時に、公的制度からどれだけの支援を受けられ、結果としてどれだけ民間保険が必要かをシミュレーションを交えながら考えていきましょう。

もくじ(タップできます)

民間保険に入りすぎなケースがとても多い

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

そして、先回の記事で特集した公的制度があります。

その保険、団信と公的制度を計算に入れていますか?

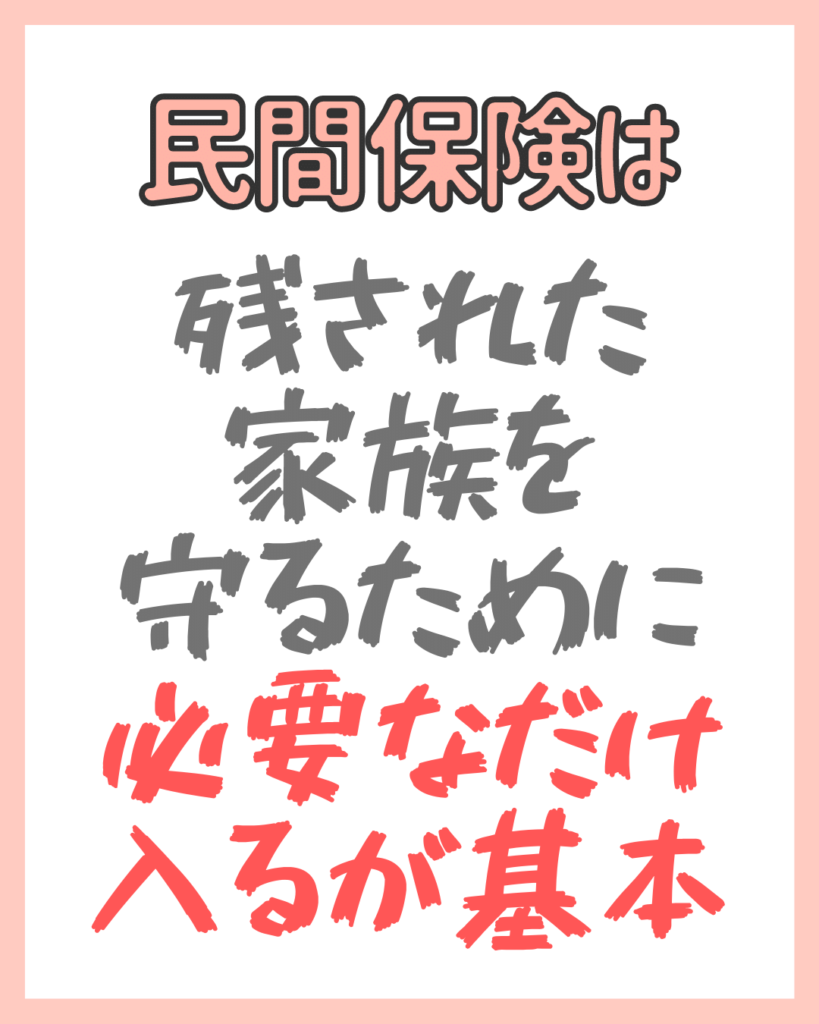

民間保険は残された家族の生活に必要な額に入るのが基本

基本の「き」としては、民間保険の必要保障額は、残された家族が不自由なく生活していくために必要な金額を設定します。

よくいう最低ラインとは、残された家族を守れるだけの金額です。

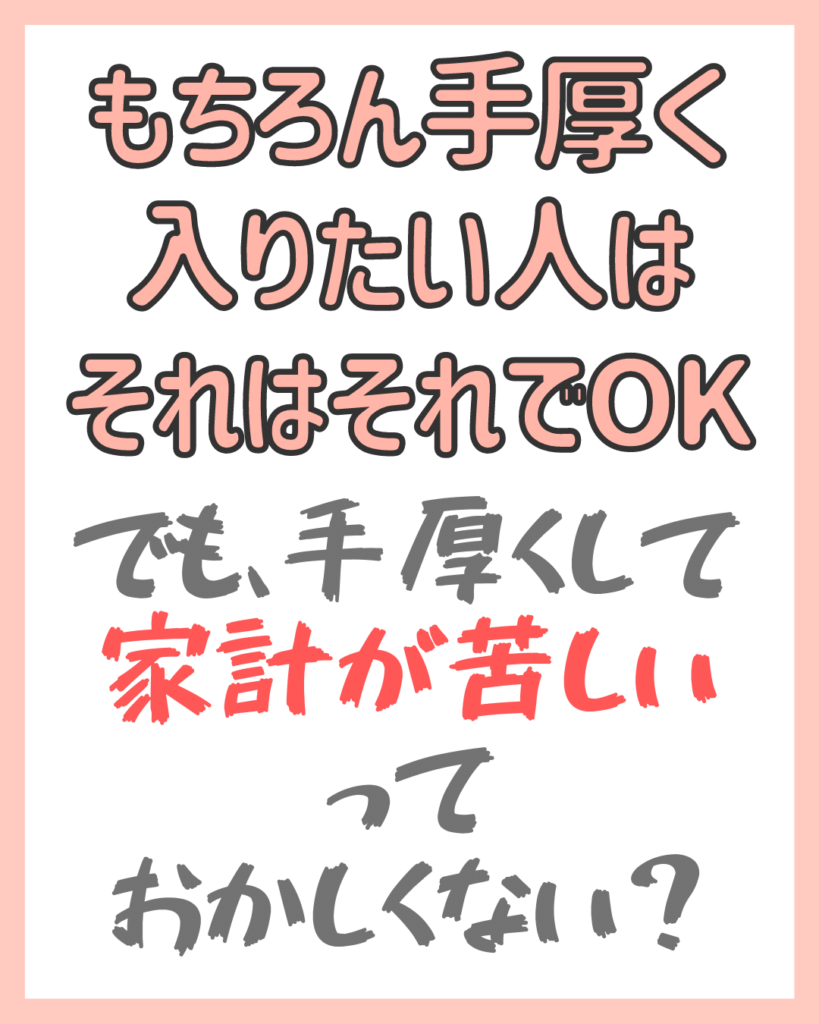

もちろん手厚い保障もOKだけど、保険料は高くなるよ

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

よくある例なのですが、もしもの時を考えるあまりに不安になりすぎて、保険に入りすぎてしまう事例がたくさんあります。

保険の手厚さ=保険金額 です。

保険をかけすぎるあまり、何万円もの金額になり家計を大きく圧迫している例が後を絶ちません。

あくまでもしもの時のお守りですから、無理のない家計の範囲で、残された家族に必要な金額という考え方で金額を設定しましょう。

とよくま

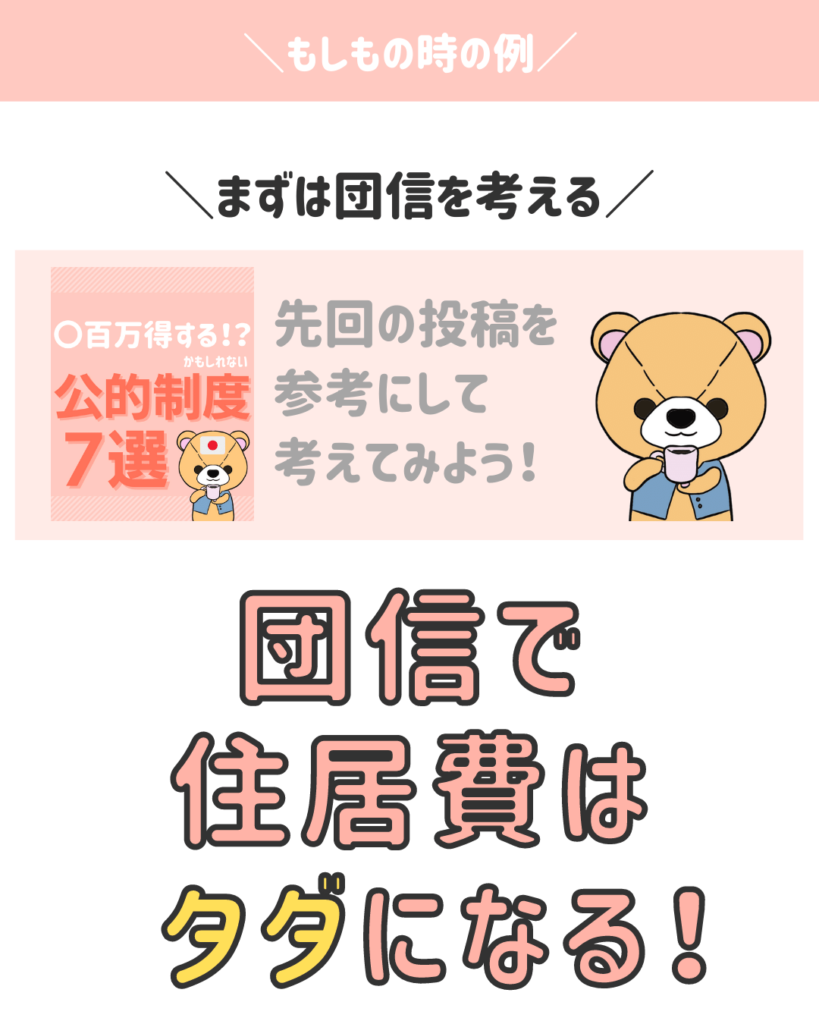

もしもの時は団信で住居費はタダになる

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅ローンを組んだ人にもしものことがあれば、団信で住居費はタダ(0円)になります。

別の記事で団信の詳しい解説をすることにしますので、ここでは団信(団体信用生命保険)はもしもの時に住宅ローンが0円になる制度と覚えてください。

しかし、住宅ローンの契約者でない人がもしもの時には、住宅ローンは全額残ります。

仮に夫名義で、妻は持ち分が無いと、妻がもしもの時には団信は使えません。

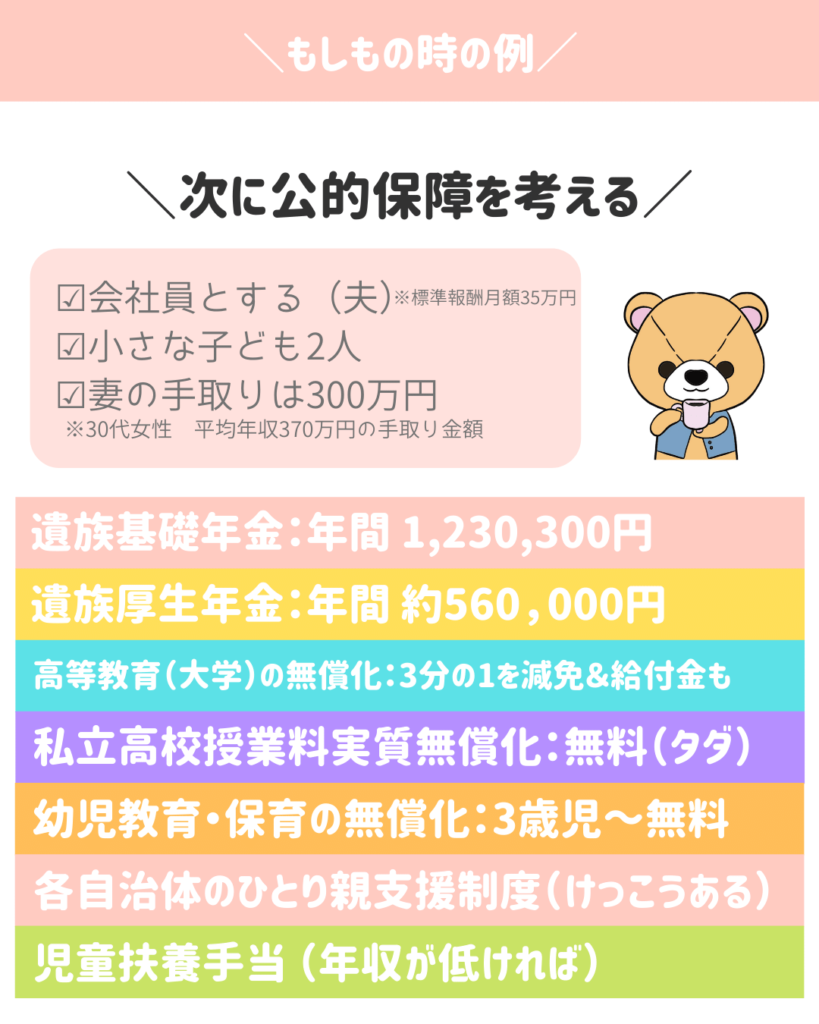

もしもの時の公的保障をシミュレーションしてみよう

とよくま

![]() ぽちざいふ

ぽちざいふ

![]() ぽちざいふ

ぽちざいふ

とよくま

もらえるお金と補助金に分けてみたよ

とよくま

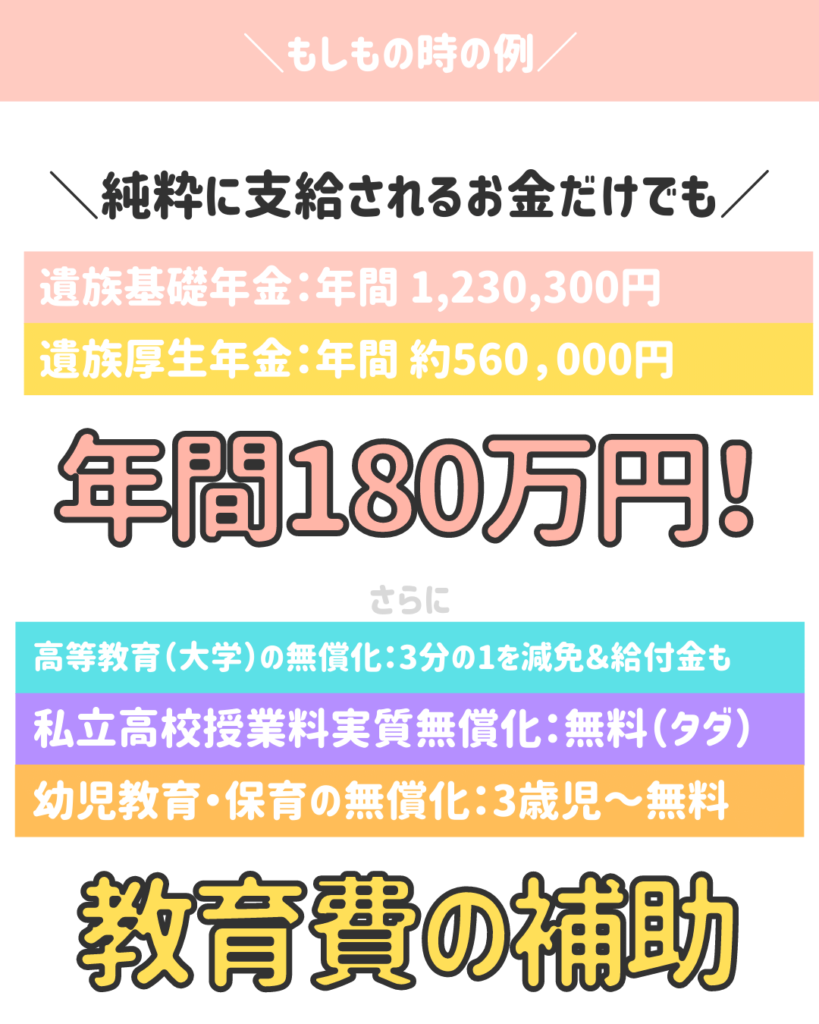

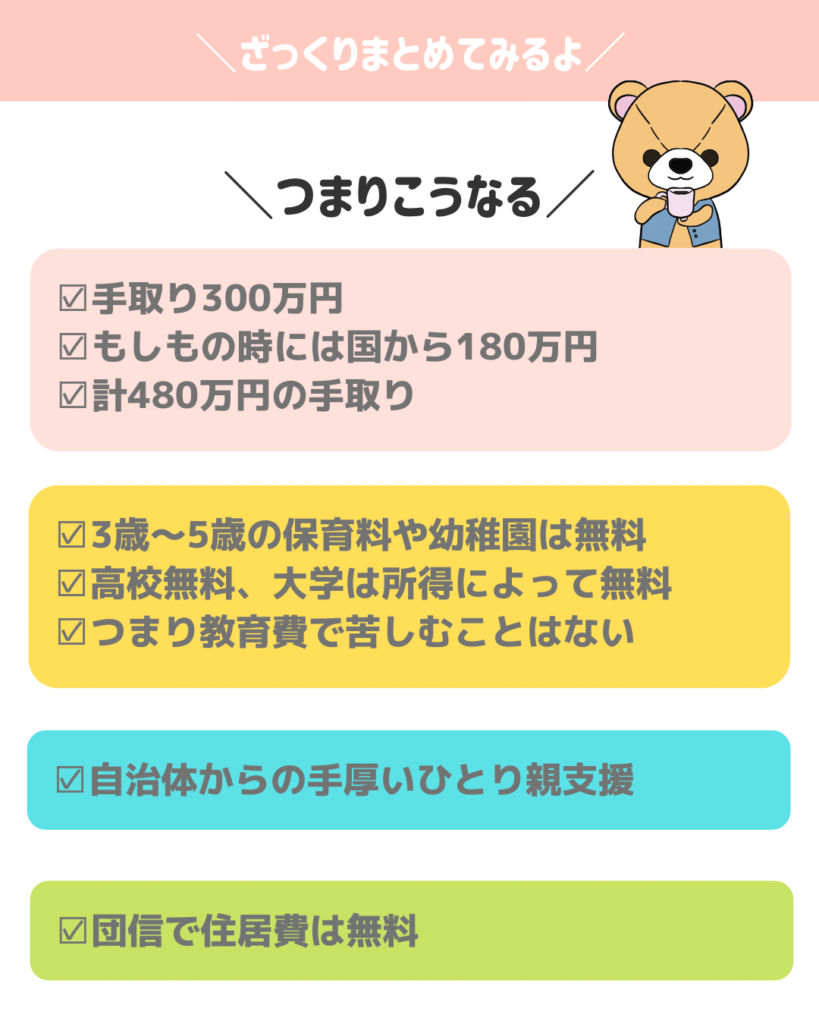

つまり、生活費でざっくり年間180万円もらえます。

とよくま

教育費の補助は、

- 3歳~保育園や幼稚園が無料

- 私立高校は無料

- (年収によって)大学は無料

ここでは妻の年収を平均の370万に設定してるので、3分の1の減免措置と給付金で計算しています。

もらえる金額や保障をまとめてみたよ

![]() ぽちざいふ

ぽちざいふ

とよくま

必要保障金額は、貯金額によっても変わってきます。

振り切れた話にはなりますが、家計が年間-100万円でも、貯金が1億円あれば特に問題はありません。

つまり、(団信+公的制度+貯金)-生活費 の答えが、民間保険で必要な金額です。

民間保険の必要保障額を考える

ここまでの前提条件があって、ようやく民間保険の必要保障額が考えられます。

日本は累進課税制度といって、稼ぎが多ければ多いほど税金(所得税や住民税)が高くなります。

社会保険料や厚生年金も、同じように稼ぎが多ければ多いほど高い比率で徴収されます。

![]() ぽちざいふ

ぽちざいふ

とよくま

その逆に、所得の低い人は自分が払った分以上の保障を受けることができます。

力のある人を中心に、小さな人たちをガッチリ守っていこうぜ!

というのが、日本の社会保障の基本的な考え方なのです。

もしもが起きてしまった後、収入が0では困りますが、選ばずに仕事をすれば十分に人並みの生活が送れます。

低い確率ではありますが、もしもの時は必ず日本のどこかで今日も起こっています。

しかし、ご飯を食べるお金が無い、学校に行くお金が無いというのは、あまり聞かない話だと思います。

もちろんそういった事例もあるにはありますが、限りなく低い確率であるという事は確かです。

理由としては、手厚い民間保険に助けられている側面もありますが、もっと大きな側面として日本の手厚い社会保障制度に守られているのです。

以上の観点から、一般的な所得のご家庭であれば、必要な民間保険の掛け金は、数千円でおさまるはずです。

とよくま

家を建てると団信もあるので、新居での生活が落ち着いた頃に、一度見直してみると良いと思います。

次回からいよいよ、団信の詳しい解説に入ります!