車でよくある残価設定型ローンが、住宅ローンでも始まると報道がありました。

今回の住宅ローン大辞典は、残価設定型の住宅ローンについて、解説していきたいと思います。

とよくま

とよくま

引用したツイート内に

「毎月の住宅ローン返済負担を軽くするため」

とありますが、残価設定ローンを組んだことで、安易に高額なローンを組まないように注意してください。

返済負担率攻略マジックで、

高い物件を買いつつも、住宅ローンは低く見えるので、

![]() ぽちざいふ

ぽちざいふ

となり、いざ住宅ローンの終了時に想定より価値が少なかった。

なんてことが、あるかもしれません。

たしかに残価設定ローンで、住宅ローンが組みやすくなるかもしれません。

ですが、期待した金額で、将来住宅を売却できる保証はあるのでしょうか。

もしかしたら、足りない分は現金で負担することになるかもしれません。

残価設定ローンを使う場合は、より一層のマネープラン、ライフプランの計画が重要になります。

もくじ(タップできます)

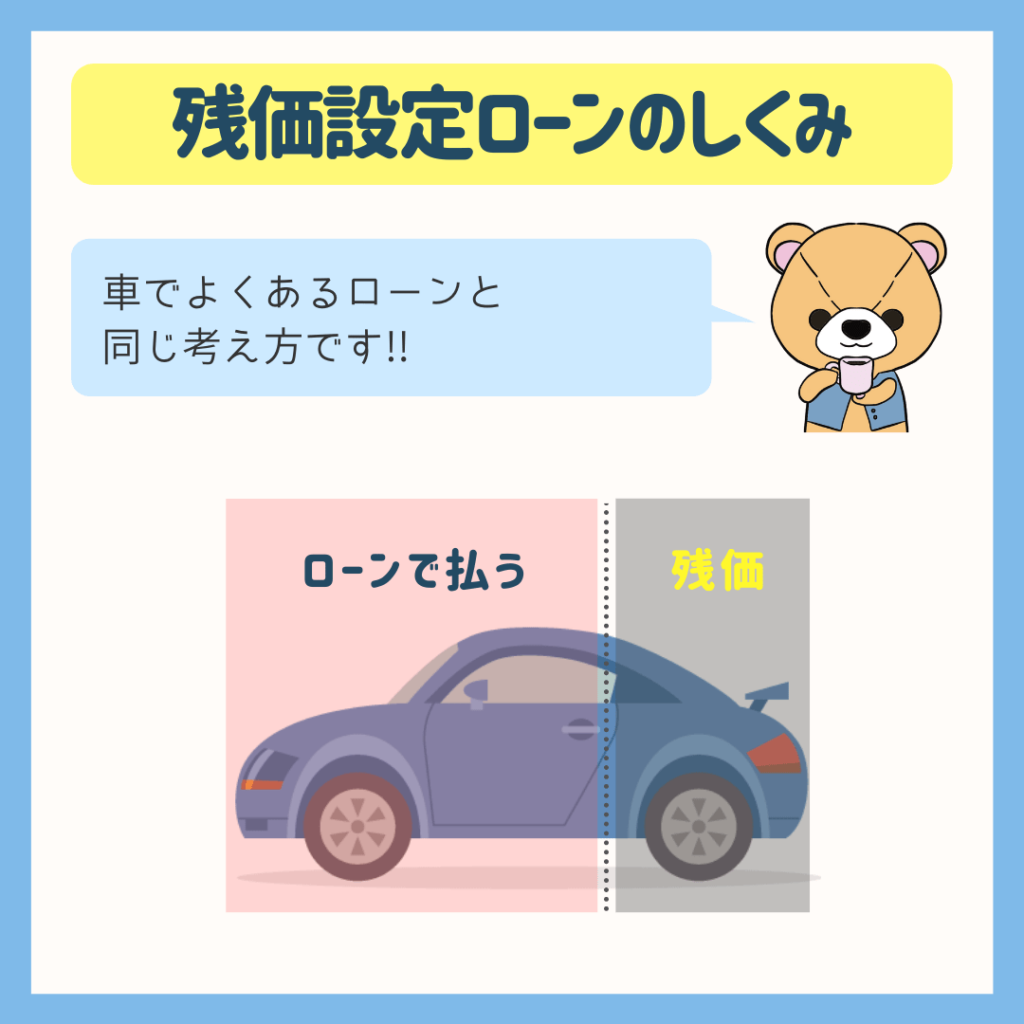

残価設定ローンの仕組み

まずは、残価設定のローンの仕組みを知っていきましょう!

基本的には、車と同じ仕組みです。

住宅ローンを組むのは、図の車の赤いの部分までとなります。

住宅ローンそのものの金額は、従来の住宅ローンより少ない計算となります。

- 従来のローン:3000万円

- 残価設定ローン:2500万円のローン+残価を500万で設定

つまり、従来の住宅ローンだと3000万円になりますが、残価設定ローンであれば2500万で済むことになります。

とよくま

ただし、車の残価設定ローンのように残価にまで金利がかかる制度になるかもしれません。

制度の詳細で、必ず確認しておきたいポイントです。

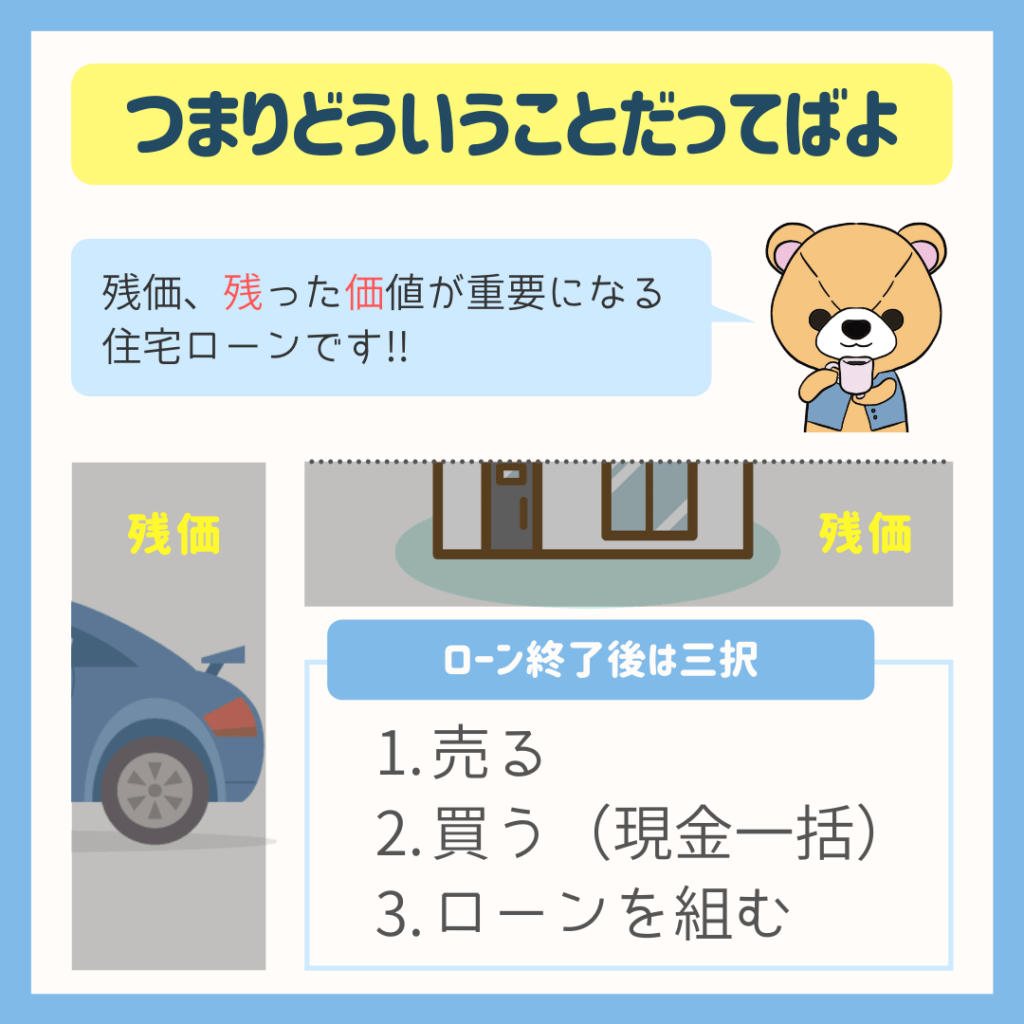

残価とは残った価値の事

ローン終了後は、売る・買う・再ローンの三択

ローン終了後は、家を

- 売る

- 買う(現金一括)

- 再び残価分のローンを組む

となります。

残価設定ローンのメリット

メリットの大前提として、ローン終了後に家を手放すことが上げられます。

家を手放さないのであれば、従来の住宅ローンで良いことになります。

負担を軽くしたい=将来に負担を先送りにする

これは、絶対に持ってはいけない考え方です。

とよくま

つまり、残価設定ローンのメリットは、手放す選択のみで語られます。

人生100年時代は1軒の家にそのまま住み続けるのは、かなり難しいです。

大規模なリフォーム(リノベ)か、建て替えが必要になります。

リノベ、建て替えに続き、第3の選択肢として残価設定ローンで住み替えも1つの有効な手段と考えて良いと思います。

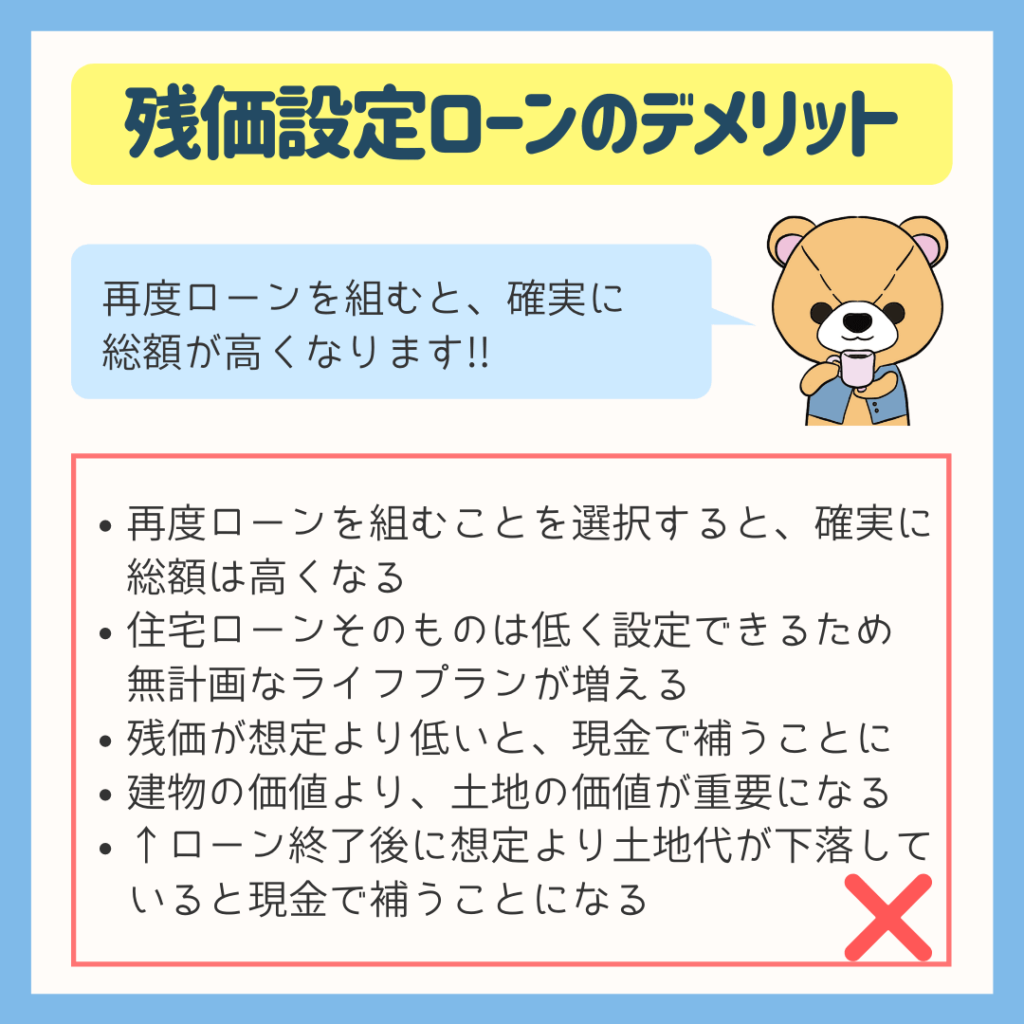

残価設定ローンのデメリット

続いて、残価設定ローンのデメリットを考えていきましょう。

記事の冒頭でも書きましたが、何よりも心配なのは、住宅ローンそのものは低く設定できるので、返済負担率内で高額な物件が買えてしまう事です。

想定通りに売却できればまだ安心ですが、誰にも20年後は予想できません。

20年前の土地の値段、建物の価値は、20年後に保証されるのでしょうか。

残存価値を決めずに契約し、不動産屋が都度鑑定する仕組みでは、リスクはかなり高いと考えられます。

とよくま

- 残存価値はいくらか

- その残存価値の基準

ただ、賃貸の退去のように、これはこれで大変な手続きになりそうです。

今から20年前は2000年、PS2が発売した年

今から20年前をさかのぼってみましょう。

時は2000年、PS2が発売した年です。

家とは違いますが、現在のPS2の買取価格は……

と考えると、ゾッとしますね。

家もこの20年で大きく技術が進歩しました。

同じように、これから20年で大きく進歩するでしょう。

たとえ高品質な住宅だとしても、20年後に通用する建物が建築できるまで、今の日本の家づくりは進んではいないかと思われます。

予想としては土地の価格が残価になる

もしぼくが金融機関の人間だとしたら、土地の最低価格を残価とします。

ここ20年間の地価を参考にしつつ、最低ラインを割りだします。

そのため、市街化調整区域など、土地の価値が低いエリアは対象外になることが予想できます。

また、土地の価値が高いエリアは、残価設定ローンの恩恵を受けやすくなることが予想できます。

残価設定ローンの総評

まず、住宅ローンの負担を少なくできるので、ライフプランやマネープランを無視したローン契約が増えると考えられます。

残価設定がメジャーになればなるほど、物件値段も上昇していく流れになるでしょう。

ただ、悪い流ればかりではなく、住宅そのものの品質が底上げされる流れになるかもしれません。

個人的な意見にはなりますが、世の中にはどうしようもない建売があったりします。

軒がなく、どうしようもない建材の集合体の安かろう悪かろうの家です。

10年待たずとしてリフォームが必要となり、30年も住めば限界と思われる家です。

こうした家が淘汰されるのは、良い流れだと思います。

![]() ぽちざいふ

ぽちざいふ

そして、施主が勉強しなくても、それなりに良い住宅が買える世の中になるのであれば良い流れだとも思います。

住み替え前提であれば、心強い味方になるかもしれません。

価値の低い、低いを通り越してマイナスの不動産を次の世代に引き継ぐぐらいであれば、自分の代できれいさっぱりと処分したい。

円滑に相続をしたい。

そんなニーズには、ひとつの答えとしては有りかなと思います。

重ねての話になりますが、確実に無計画な住宅ローンが増えることが予想されます。

実は似たような商品で、リバースモーゲージがあります。

ここではメリットとデメリットを割愛しますが、ここから学べることはたくさんあると思われます。

リスクヘッジとしては買う現金を確実に用意しておくこと

残価設定ローンを使う場合は、月々支払う金額に無理が無いかだけではなく、ローン終了後に確実に対応できるライフプランが重要です

つまり、ローン終了時に確実にリスクに対応するには、買う選択ができるのが重要です(現金が用意できている)

ただ現金の用意が、投資の結果であったり、退職金、個人年金など不確定要素が多いとライフプラン的には危険信号かもしれません。

![]() ぽちざいふ

ぽちざいふ

とよくま

最後になりますが、今回投稿が、皆さんの家づくりに少しでもお役に立てればうれしく思います。