今回は、住宅ローンのボーナス払いについてレポートしていきたいと思います。

ボーナス払いそのものは、可でも不可でもありません。

![]() ぽちざいふ

ぽちざいふ

絶対に避けたいのは、ボーナス払いに頼った返済計画です。

職業によっては必ずもらえるボーナスもあるかもしれませんが、ほとんどの場合は会社の業績や個人の成果と連動しています。

そんなことで、難しく考えず、とにかくボーナス払いはダメ! と覚えていただくのが一番手っ取り早いです。

それでは早速、本編にいってみましぃう!

もくじ(タップできます)

ボーナス払いは絶対ダメ!!

冒頭でも書きましたは、難しく考えず、ボーナス払いは「しない・させない・許さない」で覚えてください。

金融機関に住宅ローンの審査は年収で査定されるので、残業代やボーナスも含めた金額で査定されます。

できればですが、基本給だけで余裕で返せる月々の金額でローンを組むのが安全です。

残業代もボーナスも、必ず出るものではありません。

ボーナスをもらえる仕組み

ボーナスが支払われる条件は、会社の業績が良い事がまず第一です。

次に、自分がノルマなどの成果にコミットしていることです。

![]() ぽちざいふ

ぽちざいふ

ボーナスは自分のがんばりだけではもらえない

ない袖は振れない

という言葉がありますが、何らかの理由で会社の業績が悪ければ、ボーナスはカットになります。

仕方ありません。ないものは無いのです。

もちろん職種にもよりますが、公務員や公務員に準ずるようなお仕事以外は、ボーナスには頼らない住宅ローンを組むのが安全です。

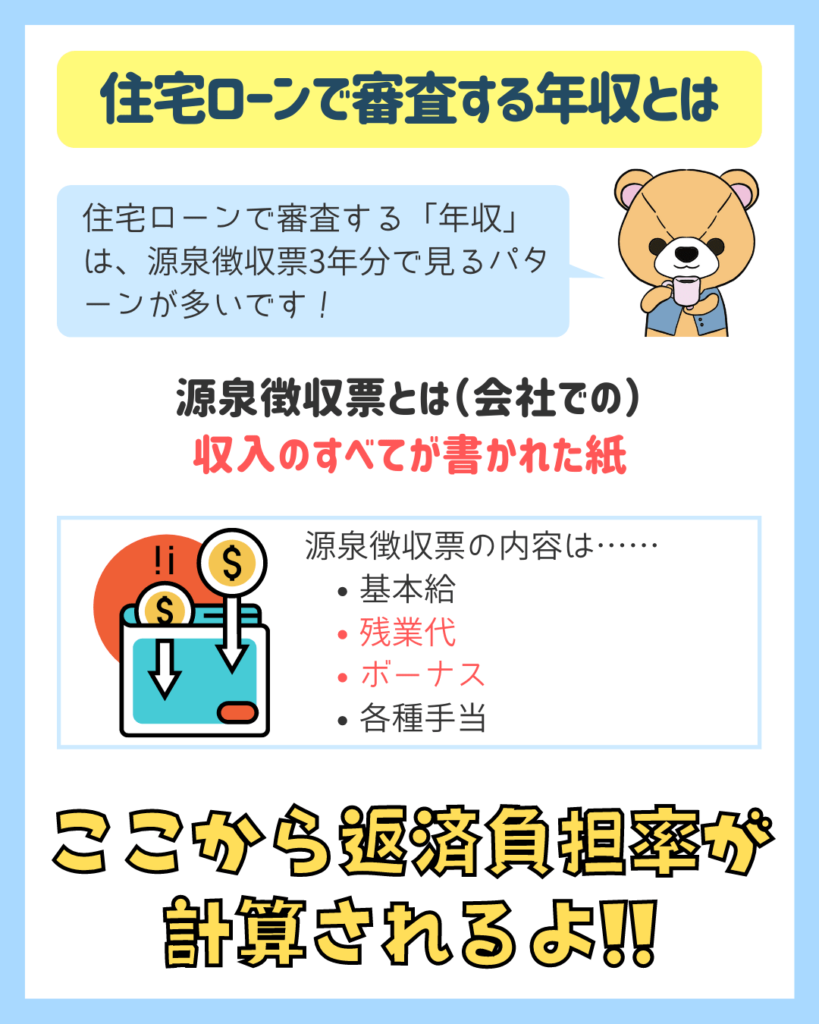

住宅ローンで審査する年収とは

改めてですが、ここで住宅ローンの審査についておさらいしておきましょう!

審査で記入する年収は、源泉徴収票3年分となるケースが多いです。

源泉徴収票の収入(年収)は、

- 基本給

- 残業代

- ボーナス

- 各種手当

すべてを合計した結果です。

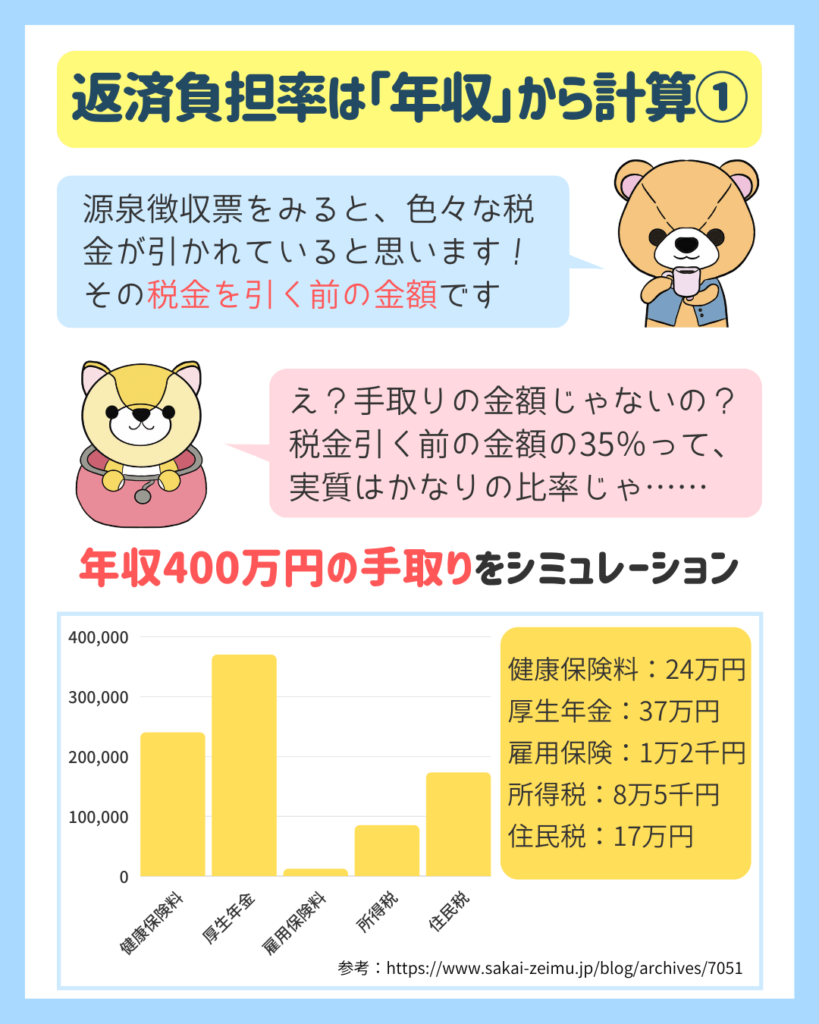

そして、色々な税金が引かれる前の金額です。

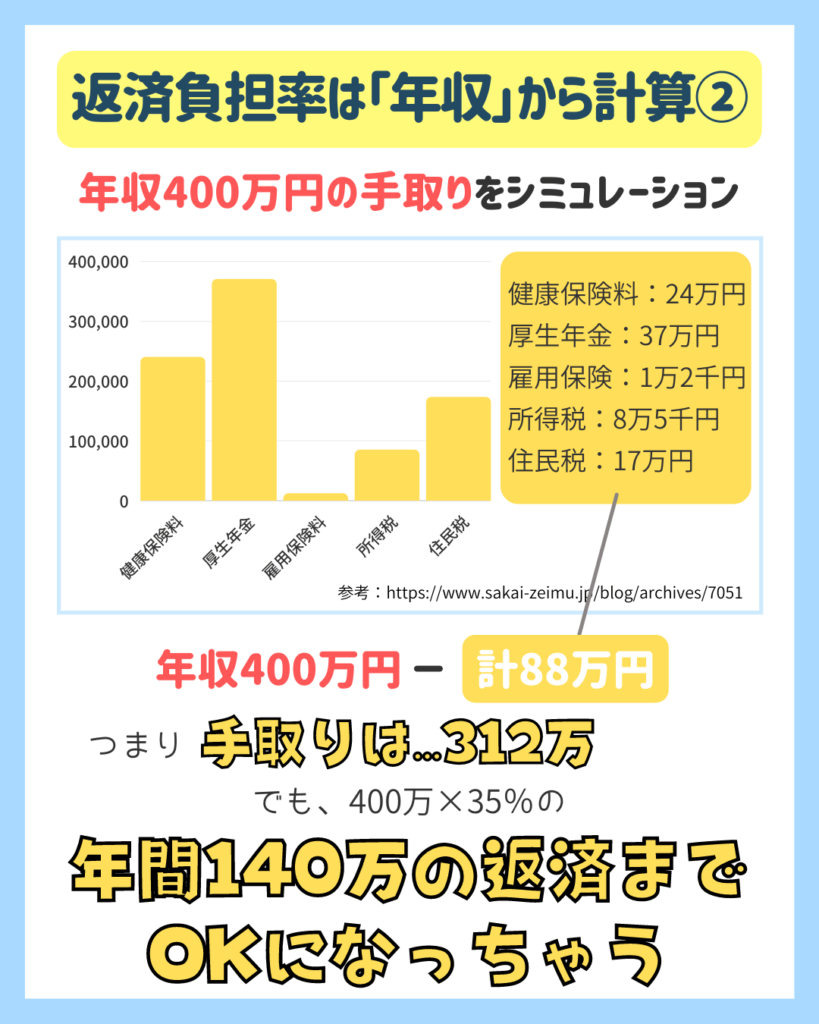

年収400万円の手取りをシミュレーションしてみよう

年収400万円から、色々な税金が引かれていきます。

- 健康保険料

- 厚生年金

- 雇用保険

- 所得税

- 住民税

![]() ぽちざいふ

ぽちざいふ

でも、税金をみんなが納めているからこそ、道路や橋があり、公共サービスを受けることができるんですよね。

ちなみに、年収が増えれば増えるほど、税金の負担は大きくなります。

日本は、お金を持っている人が、お金を持っていない人を支えよう! という国です。

年収400万円の手取りは312万円

とてもざっくりな計算になりますが、年収400万円だと手取りは312万円ぐらいになります。

ですが、住宅ローンは年収から返済負担率を計算します。

400万円以上だと35%までMAXで借りれますので、140万まで借りれることになります。

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

手取りの割合で考えると45%になってしまいます。

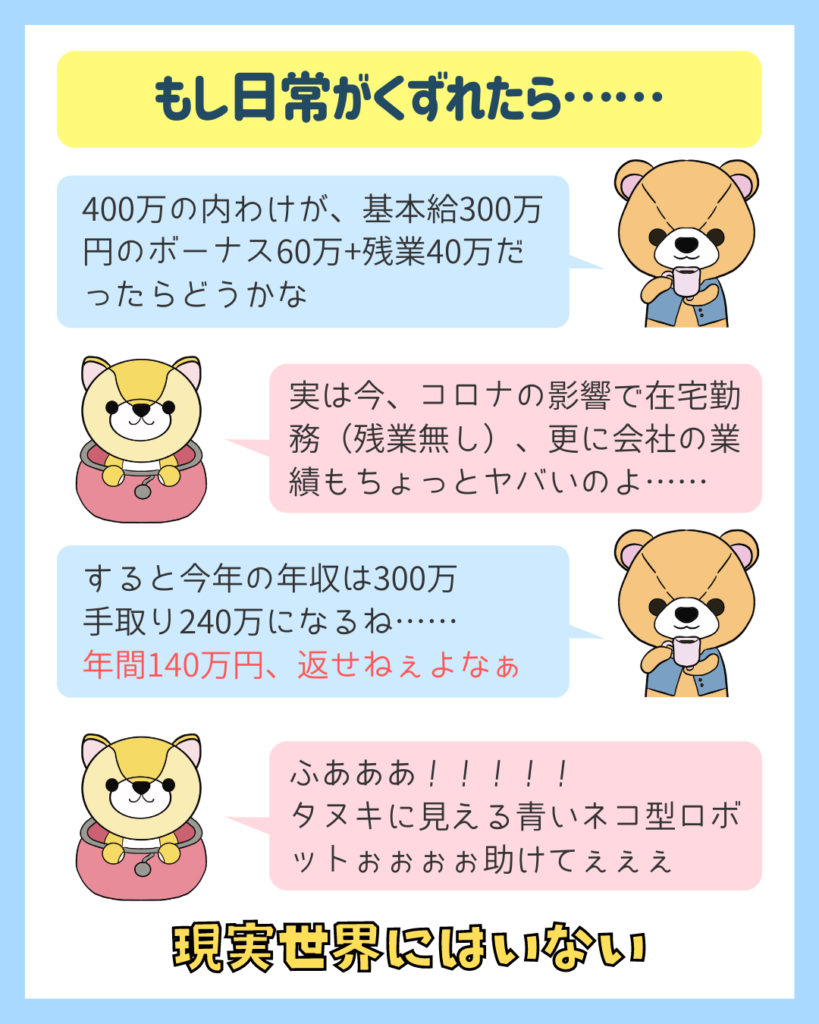

もし、あなたの日常がくずれたら…

年収400万円のうちわけが、

- 基本給300万円

- ボーナス60万円

- 残業代40万円

だったら、どうでしょうか。

2021年現在、コロナの影響で、多くの方が自宅でテレワーク中です。

テレワークで残業代は発生するのでしょうか。

コロナの影響で、会社の業績は問題ないでしょうか。

このように、いつまでも続くと思っていた当たり前の日常は、ある日突然崩れ去るのです。

とよくま

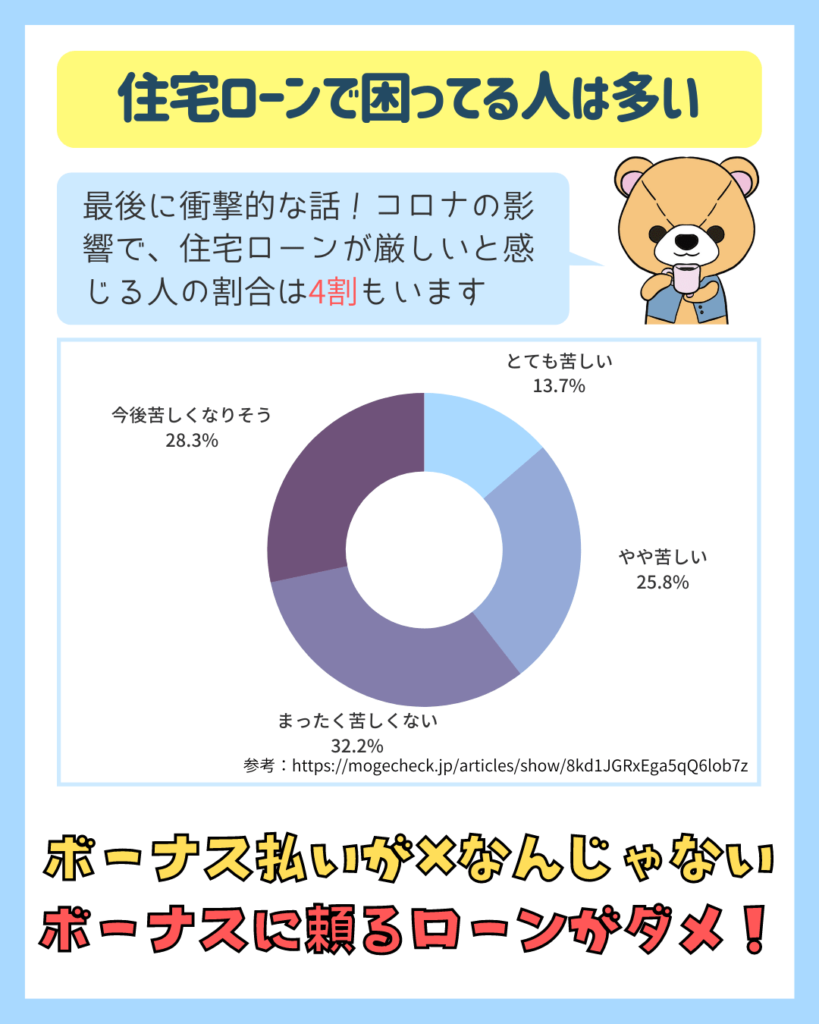

コロナの影響によって住宅ローンで困っている人は多い

アンケートの結果では、全体の4割の人はコロナで住宅ローンの支払いが厳しくなった。

と、感じています。

それぞれ個別の苦しい理由があるかとは思いますが、ボーナスに頼る返済計画が原因というのは0ではないかと思います。

(借入当時)今現在の日常がずっと変わらず続くものだと思い、住宅ローンを組んだことは間違いない事実かと思います。

最後になりますが改めて、住宅ローンのボーナス払いが×じゃないのです。

ボーナスに頼る住宅ローンの支払いが×なのです。