今回は、知っておくと便利な公的制度の話をしていきたいと思います。

なぜいきなり、公的制度!?

と思うかもしれませんが、団信と深いかかわりがあります。

団信は住宅ローンではなく、生命保険(民間)のカテゴリーなのです。

つまり、団信を語るには生命保険を同時に語る必要があり、生命保険を語るには公的保険を知る必要があります。

そんなことで団信第1回目の今回は、公的制度の知識をつけていきましょう!

多くの人が保険に入りすぎな件

とよくま

とよくま

不安をどうにかしたいと思うのが人間心理です。

ポイントは、一気にガッツリ保険に入るのではなく、少しずつ保険に入った結果としてガッツリ保険に入っている例がとても多いです。

- 社会人になって医療保険

- 結婚して生命保険

- そして住宅購入と共に団信

このように少しずつ段階的に加入しているので、入りすぎに気が付いてないケースがあったりします。

![]() ぽちざいふ

ぽちざいふ

とよくま

日本では、世界的に見ても最高水準の公的保険があります。

基本的には、

- まずは国の公的な保険を知り

- 残された家族が生きていく上で足りない金額を計算し

- 足りない部分のみ保険をかける

のが費用を抑えるコツです。

とよくま

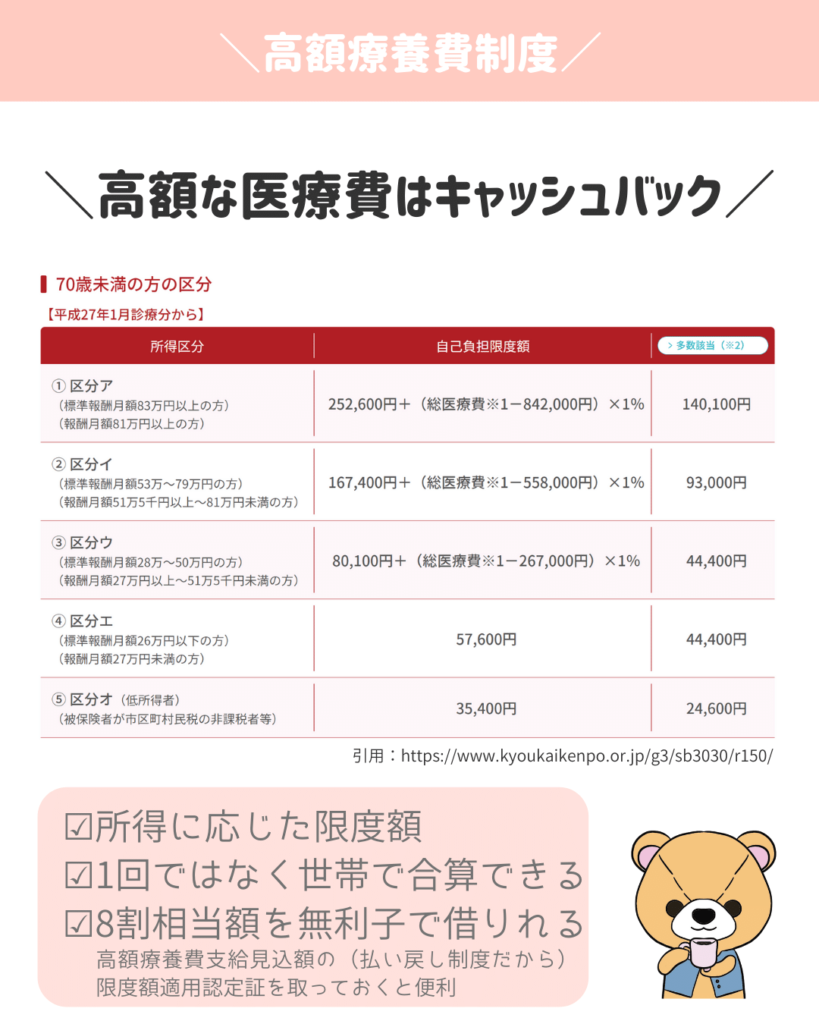

高額医療制度

社会保険料の負担は3割です。

これは、多くの人がご存知かと思います。

![]() ぽちざいふ

ぽちざいふ

とよくま

実は基本は3割負担なのですが、自分の収入に応じて限度額があります。

収入が多くない世帯であれば、どれどけ医療費がかかっても、自己負担額は57,600が限度額です。

![]() ぽちざいふ

ぽちざいふ

また、この金額の支払が厳しければ、無利子でお金を借りれる高額医療費貸付制度もあります。

限度額適用認定証を取っておけば、窓口でも表の金額が限度となります。

とよくま

![]() ぽちざいふ

ぽちざいふ

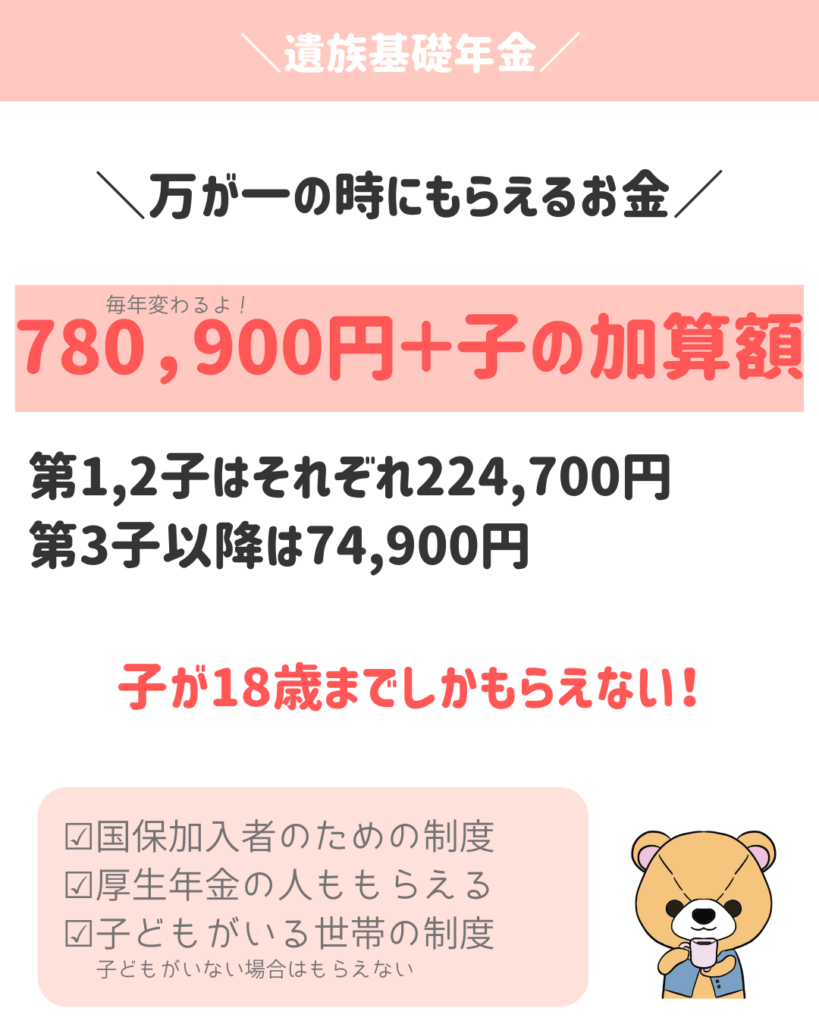

遺族基礎年金

国民年金の加入者に万が一があった時に、もらえるお金です。

ただし、子が18歳になるまでしかもらえません。

計算はとても簡単で、780,900+子の加算額です。

子が18歳になった後は、支給停止となります。

そのため、以後の保障は遺族厚生年金の中高齢寡婦加算に引き継がれます。(厚生年金加入者のみ)

遺族厚生年金に加入していない自営業者やフリーランスは、生命保険でそなえることになります。

とよくま

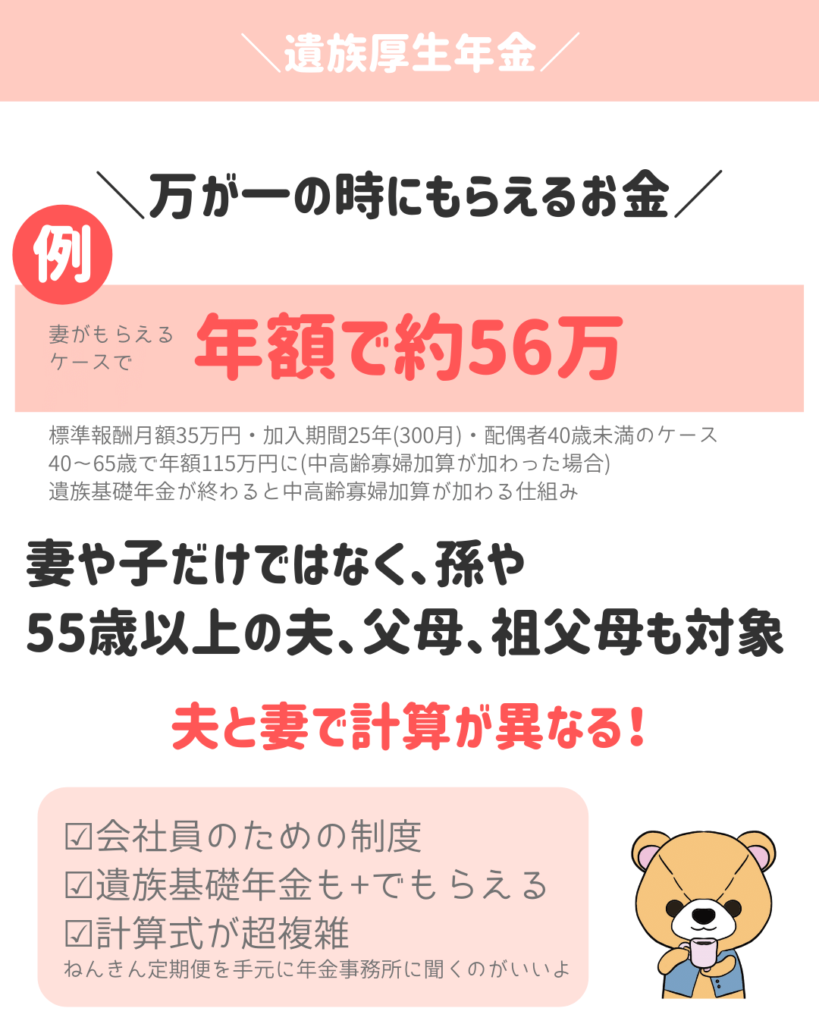

遺族厚生年金

会社員であれば厚生年金に加入していますので、遺族基礎年金と合わせて遺族厚生年金も貰えます。

遺族基礎年金と違い、計算がとても複雑です。

年金定期便を手元に、年金事務所などに連絡して教えてもらいましょう。

また対象も広く、妻や子だけではなく、孫や55歳以上の夫、父母や祖父母も対象となります。

中高齢寡婦加算がある

遺族厚生年金の制度の1つとして、中高齢寡婦加算があります。

子が18歳までしかもらえない遺族基礎年金ですが、18歳後に中高齢寡婦加算がもらえます。

ただし40歳以上が条件です。

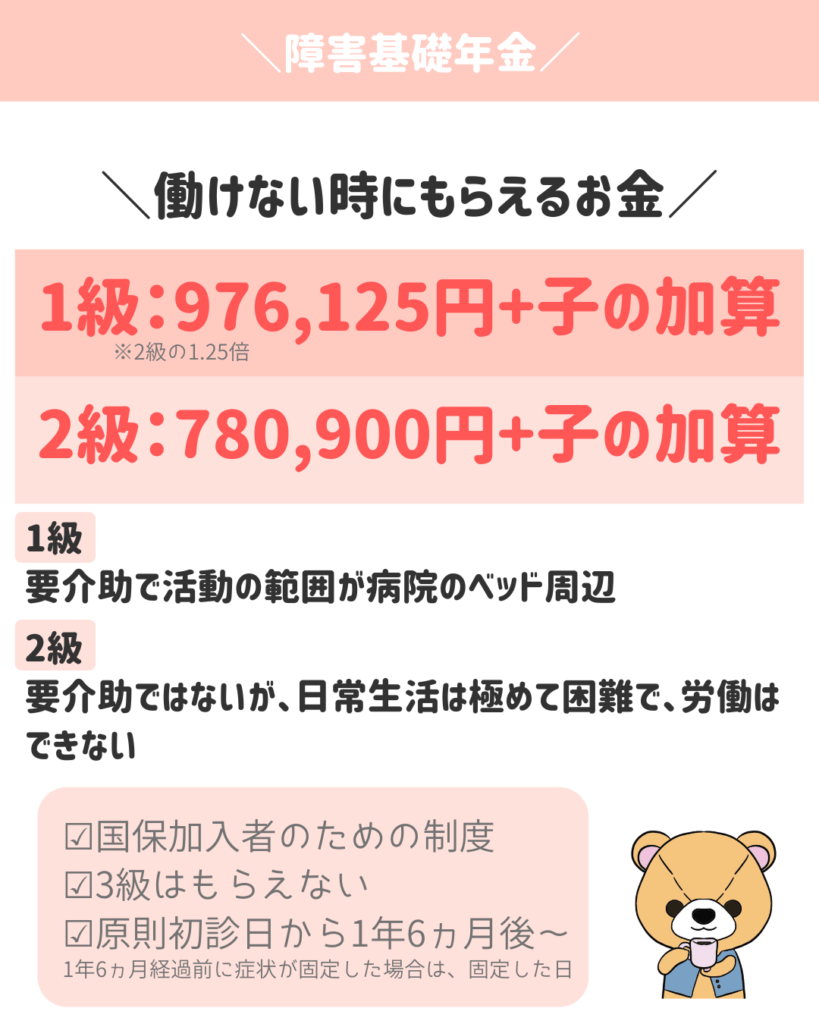

障害基礎年金

遺族基礎年金と遺族基礎年金は死亡時の保障ですが、障害基礎年金は働けない時にもらえるお金です。

障害基礎年金の計算は、わりとわかりやすいです。

1級と2級に分かれます。

大きなポイントは、原則初診日から1年6か月後で症状の改善が見られない(固定した場合)に支給されます。

厚生年金では傷病手当金がありますが、国民年金にはありません。

そのため、1年6ヶ月分の生活費など当面の費用は必要となります。

とよくま

これがよく聞く、生活防衛費は2年分のエビデンスになります。

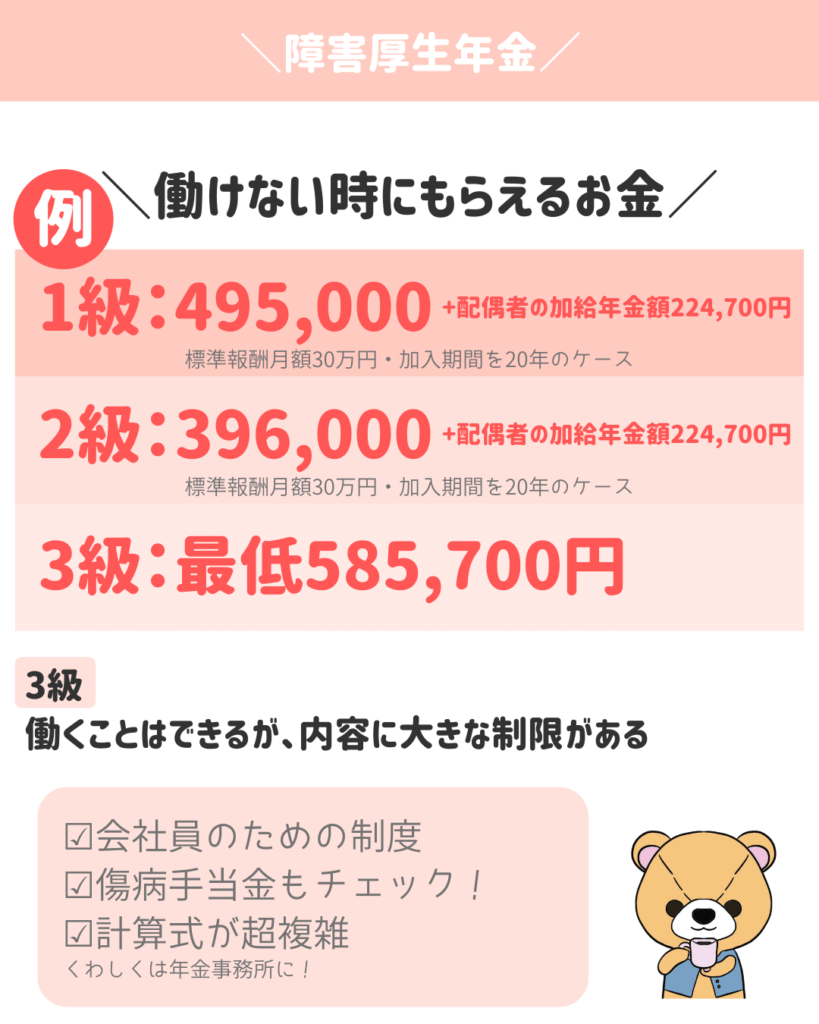

障害厚生年金

障害基礎年金と合わせてもらえる、会社員のための制度です。

障害基礎年金との違いは、3級があることです。

3級は、働くことはできるけど内容に大きな制限がある場合です。

また、計算式がとても複雑なので、遺族厚生年金と同じように年金定期便を手元に年金事務所に問い合わせましょう。

また、障害厚生年金の場合は認定にかかる1年6ヶ月以内の働けない日々を保障する傷病手当金があります。

とよくま

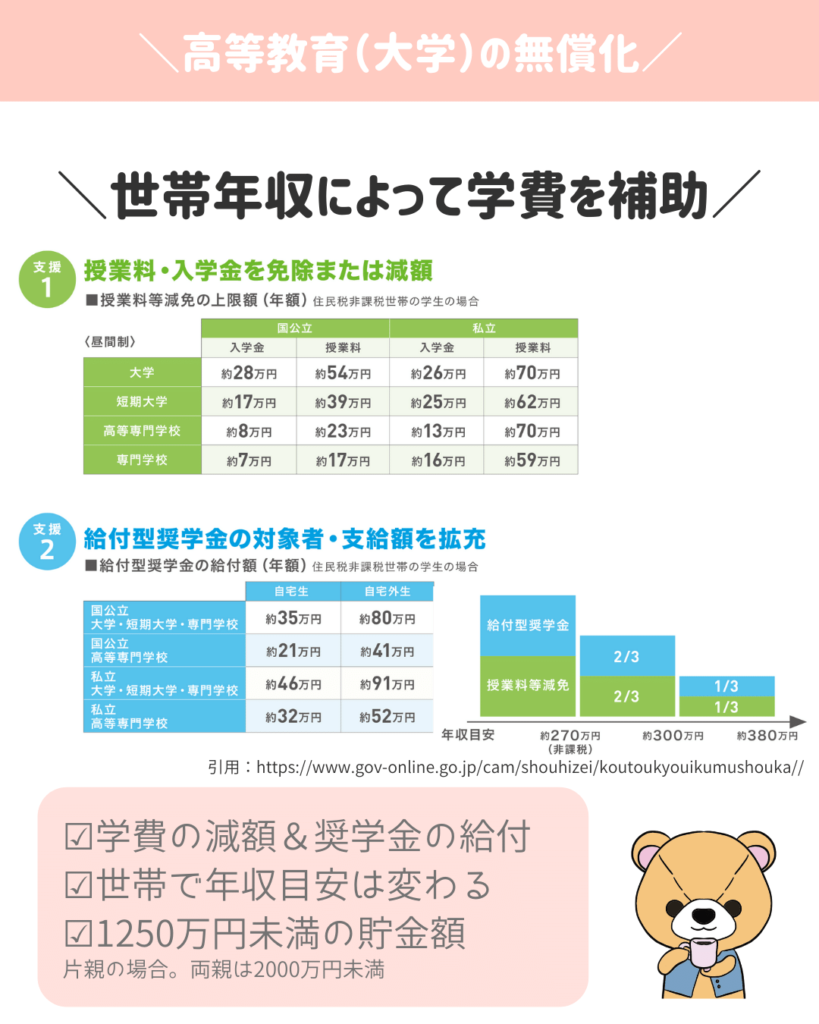

高等教育の無償化

![]() ぽちざいふ

ぽちざいふ

とよくま

人生の三大支出の一角であった教育費が、人によっては一角ではなくなりました。

大学など高等教育=お金がかかる のが当たり前でしたが、世帯収入によって大きな負担となっていました。

こうした厳しい状況でも進学をしたい場合は、有利子の奨学金を借りて進学するのが通例でした。

![]() ぽちざいふ

ぽちざいふ

しかし最近では、世帯収入や家族の人数に応じて、免除や減額、給付型の奨学金がもらえるようになりました。

年収目安は380万円なので高いとは言えませんが、もしもの時にはかなり心強いのではないでしょうか。

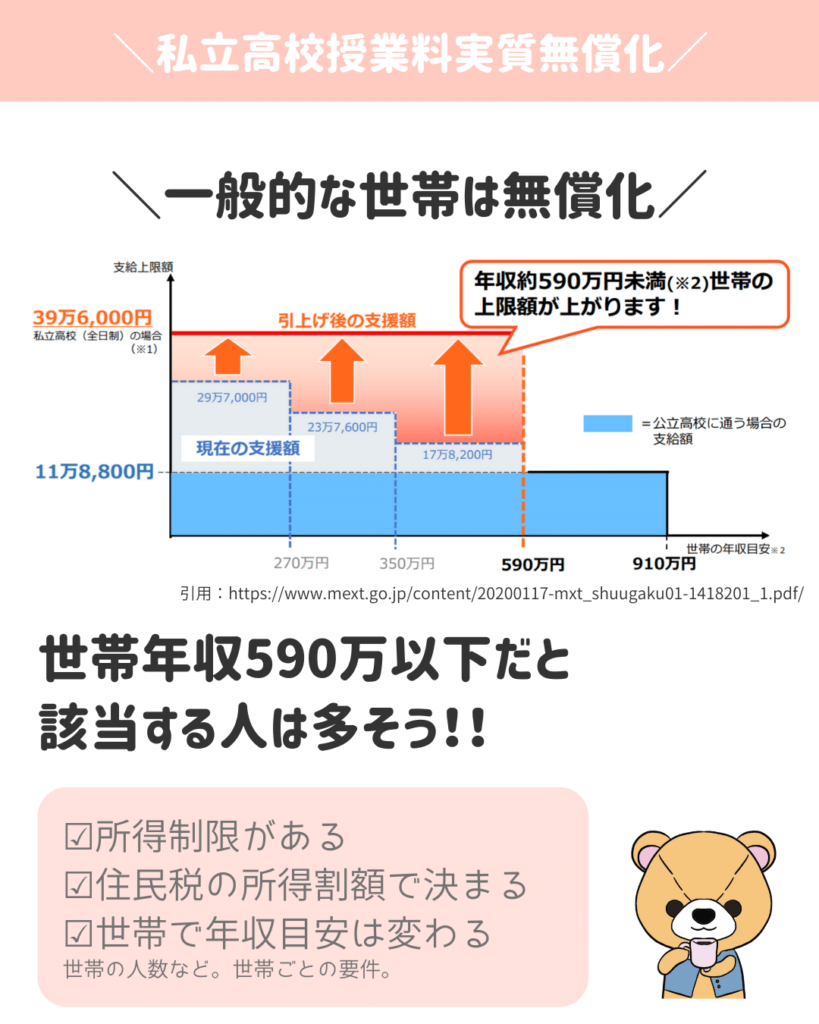

私立高校実質無償化

名前の通り、私立高校が無償化になる制度です。

先ほどの高等教育無償化に比べると、年収が590万円未満なので、わりと該当する世帯も多いと思われます。

ただ、夫婦共働きは多くの方が該当されないかもしれません。

![]() ぽちざいふ

ぽちざいふ

いずれにせよ、もしもの時には多くの方が該当すると思われますので、心強い制度の1つです。

知っておきたい公的制度まとめ

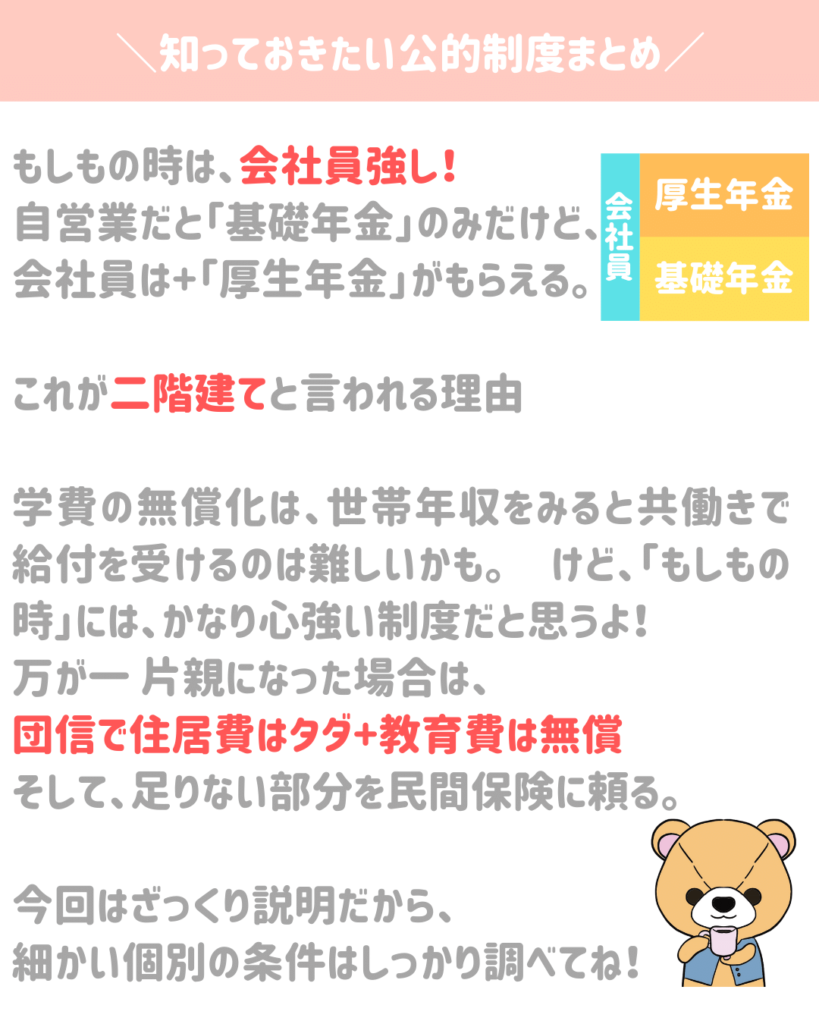

もしもの時を想定すると、会社員が圧倒的に強いです。

自営業者やフリーランスに対しての公的制度は、必要最小限であると考えていいと思います。

会社員が二階建てと言われるのは、基礎年金の制度と合わせて厚生年金の制度を受けられるからです。

今回の大きなポイントは、もしもの時を想定すると多くのケースで

団信+学費の無償化+(国民年金+厚生年金の公的制度)

に、該当すると思われます。

まずは、こうした費用を計算し、それでも足りない部分を生命保険で補うと考えると節約につながると思います。

とよくま

一見大変そうですが、一度ライフプランを作るだけで、保険がグッとお安くできるかもしれません。

結果として、家計のスリム化につながるかもしれません。

お給料(手取り)の多くを支払っている公的保険です。

そして、わりと良い内容でもあります。

せっかくですから、内容をしっかり知り賢く活用しましょう!