![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

それでは早速、本編にいってみましょう!

もくじ(タップできます)

まずは家系で考えよう

とよくま

![]() ぽちざいふ

ぽちざいふ

血縁の方がどんな病気にかかっているか、短命ではないかをまずは調べましょう。

そのためには上の世代との対話を、もっともっと大切にしてほしいのです。

ちなみに、ぼくとよくまの家系は

- 基本的には平均以上生きる

- 糖尿家系クォーター

- ガン家系ではあるものの短命ではない

- 気管支や肺が弱いのは母方の父(祖父)の血

とよくま

![]() ぽちざいふ

ぽちざいふ

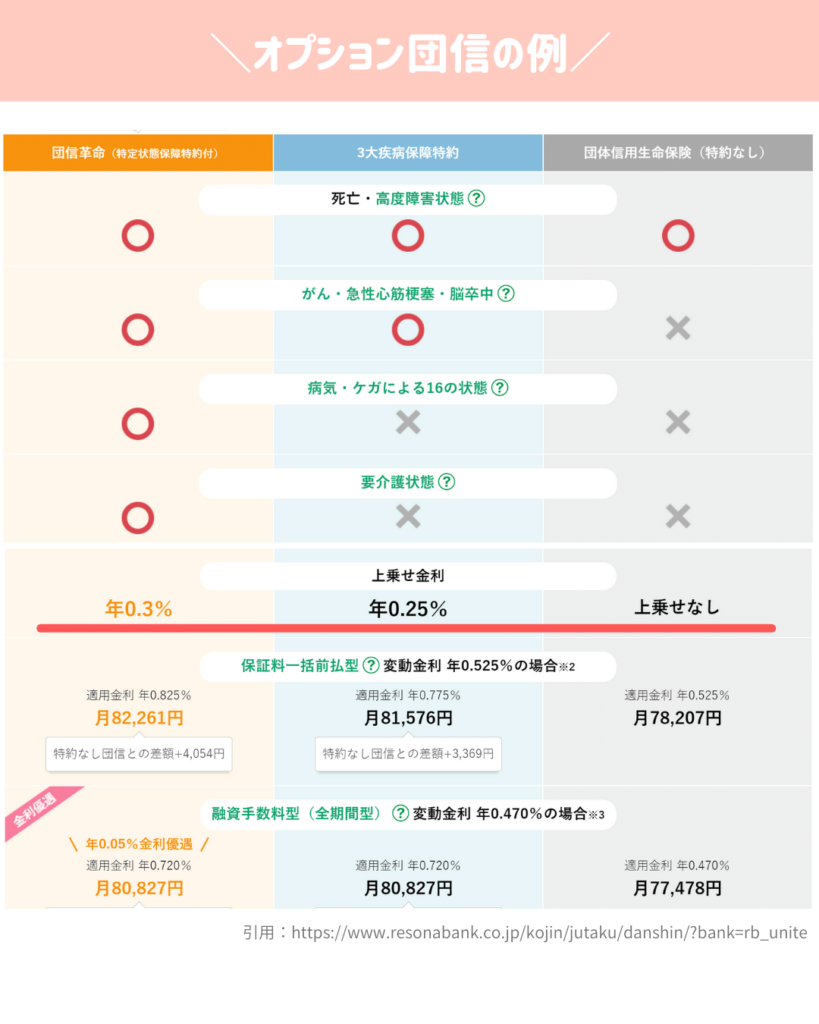

オプション団信の例

とよくま

![]() ぽちざいふ

ぽちざいふ

- 団信革命を選ぶと金利0.25%~0.3%UP

- 三大疾病保障特約を選ぶと金利0.25%UP

具体的な保障は表の通りで、団信革命は革命という名前を裏切らない、手厚い保障が魅力です。

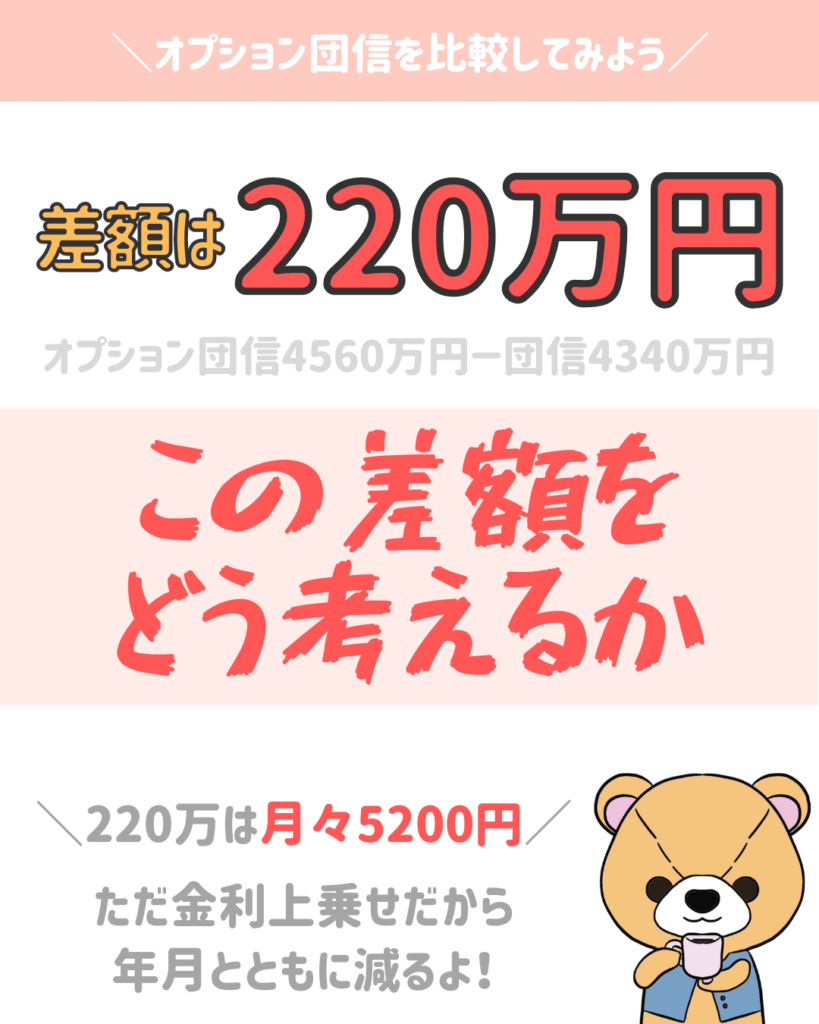

オプション団信がいくらになるか比較してみよう

とよくま

![]() ぽちざいふ

ぽちざいふ

![]() ぽちざいふ

ぽちざいふ

とよくま

4000万円の住宅ローンだと220万円ふえる!

35年ローンとして考えると、月々5200円上乗せの計算になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

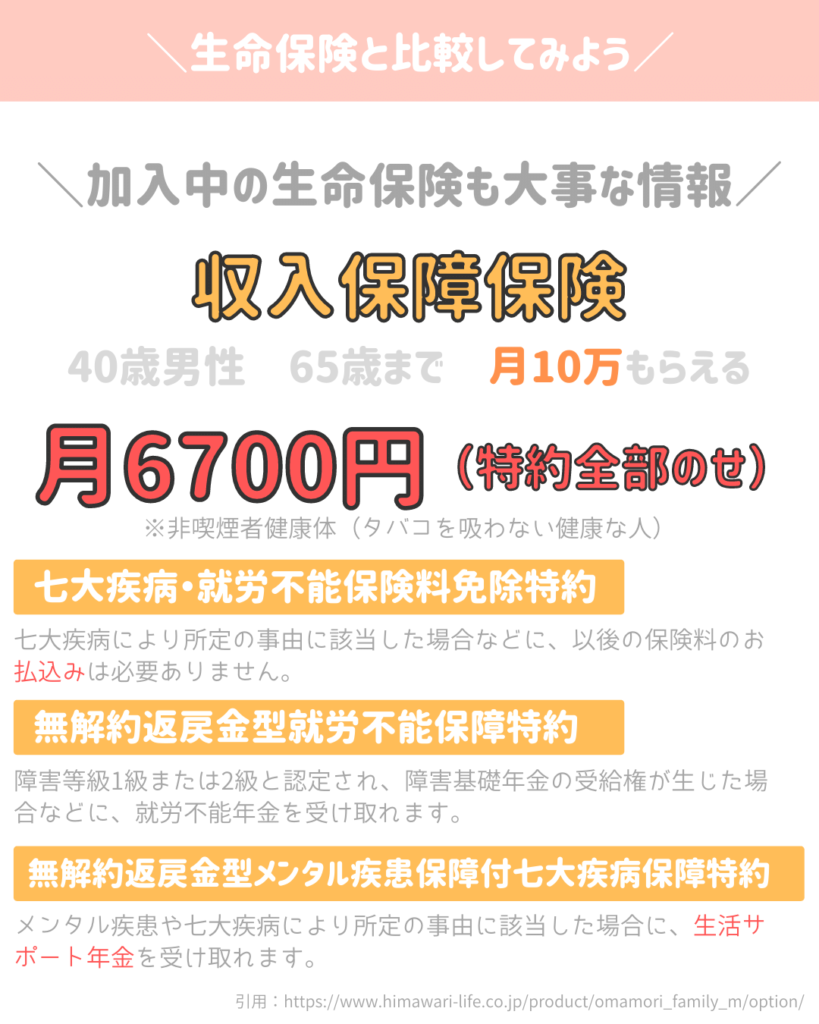

生命保険とオプション団信の金額と内容を比較してみよう!

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

生命保険(収入保障保険)とオプション団信の保障内容の違い

とよくま

![]() ぽちざいふ

ぽちざいふ

オプション団信は、ガンと診断されればなど生きていても特定の病気にかかることで住宅ローンの残高が0になる生命保険です。

一方で、収入保障保険は基本的には死亡が想定された生命保険で、オプション団信ほど生存でお金がもらえるケースは少ないです。

とよくま

そのため、よく団信と収入保障保険を比べる話が多いですが、実は比べられない、似て非なるものであるという事です。

とよくま

そもそもの保障内容がまったく違うので、比較をしてはいけないのです。

比較をするよりも、

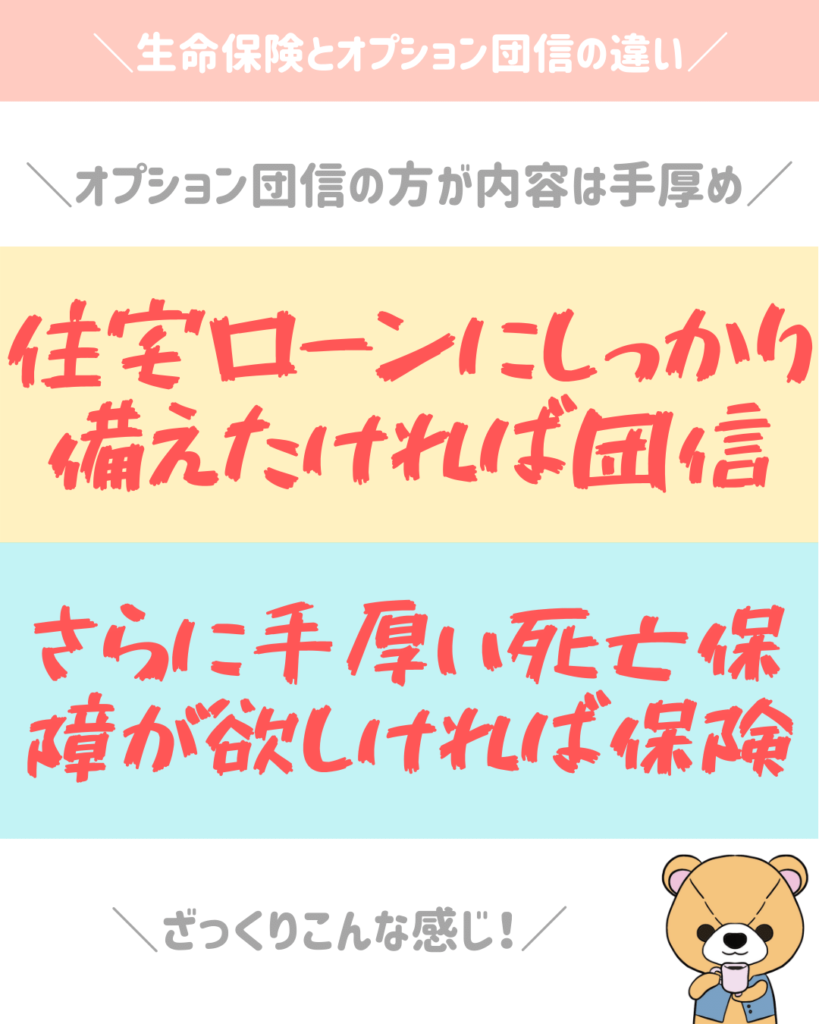

- 住宅ローンの手厚い保障が欲しければオプション団信

- 死亡時の保障が足りなければ収入保障保険

と、考えたほうが良いと思います。

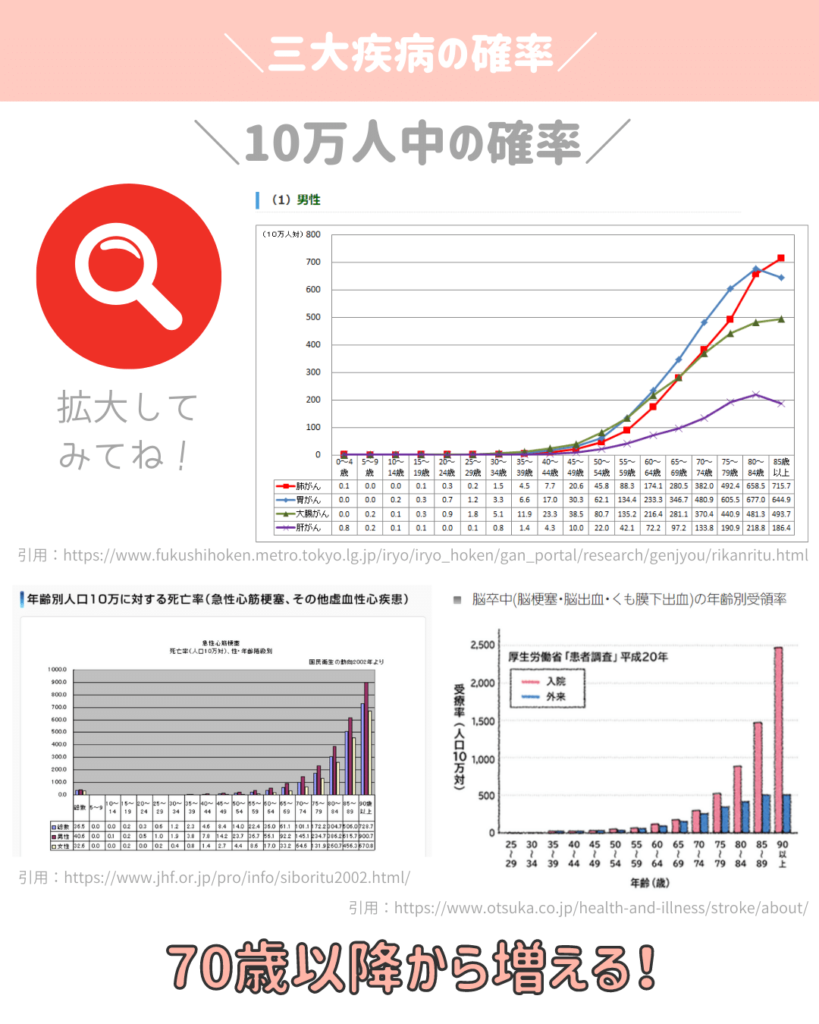

三大疾病になる確率

三大疾病には、どれぐらいの確率でなるのでしょうか。

60代まではそれほどでもないものの、70歳以降はやはり増えます。

あくまでデータに基づいての話にはなりますが、働き盛りの30~50代は手厚い保険で家系を圧迫するよりも、しっかりと教育費と老後のお金を貯めることに集中するのが良いと思います。

もしもの時のためのそなえは必要ですが、必要以上は家計を圧迫するので、注意しましょう。

団信は生命保険の一部として考えよう

団信と収入保障保険はその性質が異なるので比較はできませんが、もしもの時の保障の一部として考えましょう。

少しわかりにくい部分ではありますが、とても大事なところです。

今回のまとめですが、オプション団信はかなり手厚い内容ですが、住宅ローンだけの保障となります。

一方で収入保障保険は、高度障害状態以外の生存中にお金が出るケースはお見舞金程度ではありますが、死亡保障は手厚くなります。

比較できるようで比較できない内容ではありますが、違いをしっかりと知っていただき、自分に合った保障内容を選びましょう。

選び方はどちらを選ぶかというより、まずはライフプランを作り、もしもの時にどうなるかをシミュレーションすることが大事です。

今回のポイントは死亡時より、働けなくなった時の想定です。

働けなくなった時の障害年金で生活費が足りなければ、オプション団信が必要かもしれません。

このように色々なケースを想定して、引き受けるリスクと保険でカバーするリスクを仕分けすると良いと思います。

すべてを保険でカバーすると大きな費用となるので、パートナーさんとしっかりと話し合い、引き受けるリスクを決めていきましょう。