住宅ローンは、借りる金額+金利だけでは借りることができません。

その他にも色々な費用がありますが、その中でもトップオブ大きな費用、手数料or保証料を今回はレポートしていきたいと思います。

一般的には、融資手数料型か保証料型のどちらか一方の支払いとなります。

ざっくりの相場としては、双方とも2.2%(税込み)です。

2.2%というと普段の買い物では、

![]() ぽちざいふ

ぽちざいふ

ぐらいの感覚ですが、住宅ローンの金額は数千万。

3000万円の2%だと60万にもなってしまいます。

なぜ、これほどに大きなお金を払わなければならないのか。

どんな仕組みなのかについて、レポートしていきたいと思います。

もくじ(タップできます)

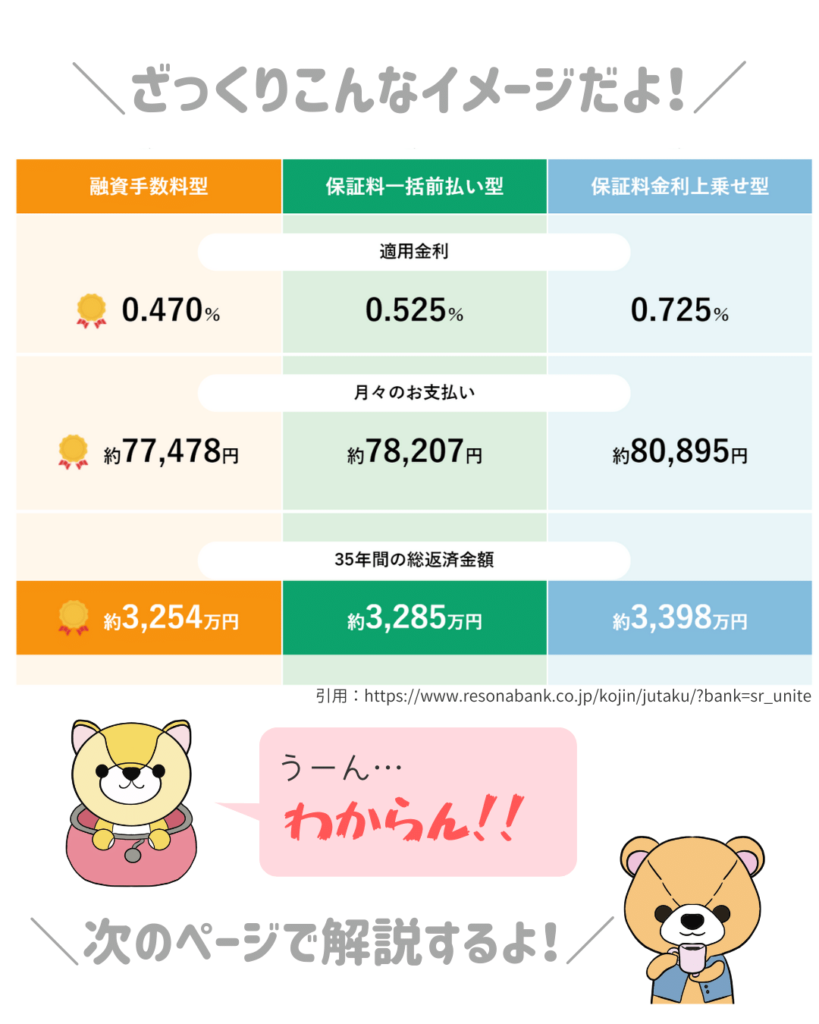

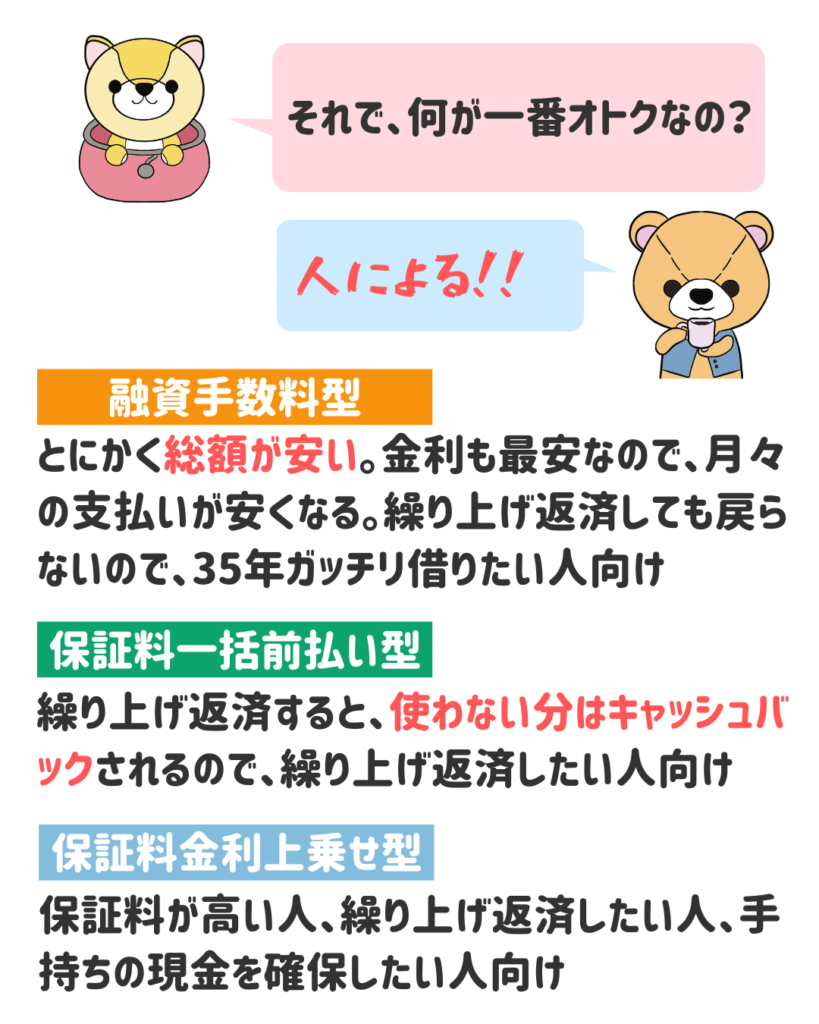

融資手数料型・保証料一括前払い型・保証料上乗せ型の違い

とよくま

とよくま

それぞれ、微妙に内容が違いますね。

金利だけ見ると融資手数料型が一番安いですが、本当に融資手数料型を選んでも良いのでしょうか。

判断するには表の情報だけでは足りないので、もう少し深くそれぞれの型の内容を知っていきましょう。

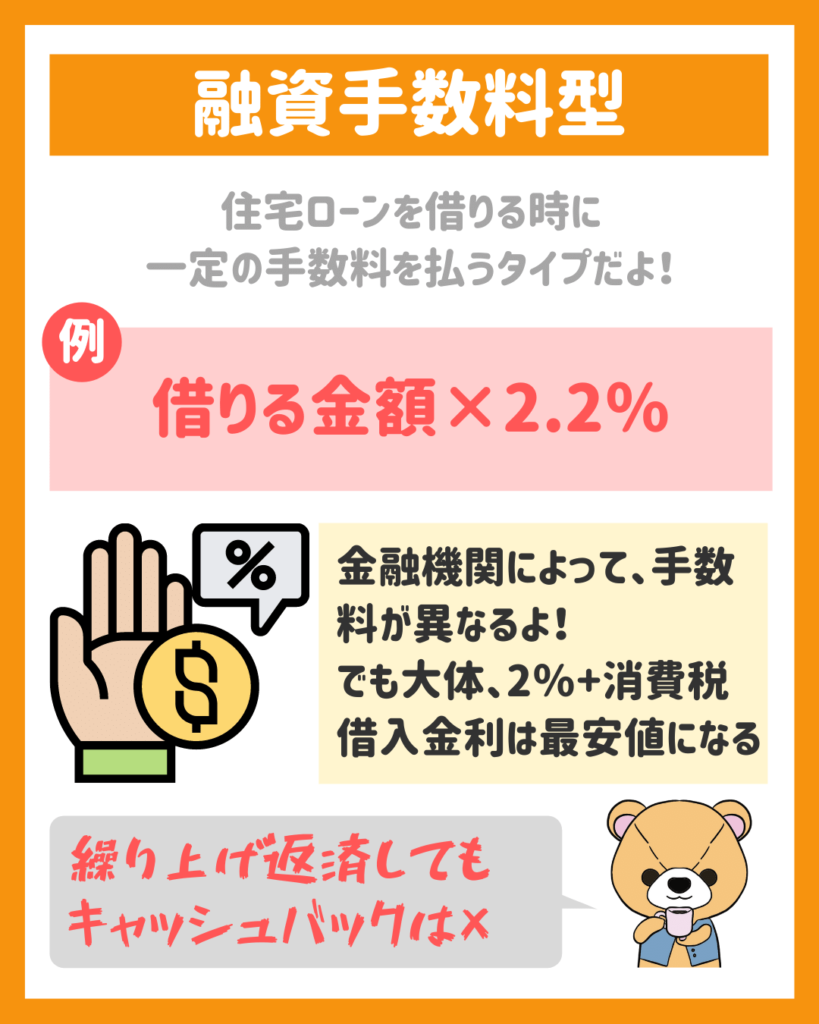

融資手数料型

とよくま

金融機関によって違いはありますが、よくある金額は借りる金額×2.2%です。

3000万円だと、66万円になります。

事務手数料の大きなポイントは、繰り上げ返済しても戻ってこない点です。

![]() ぽちざいふ

ぽちざいふ

とよくま

- キャッシュバックが×

- 融資手数料を含めた総返済額は一番安い

以上の特徴から、繰り上げ返済をせずにじっくり35年かけて返したい人に向いています。

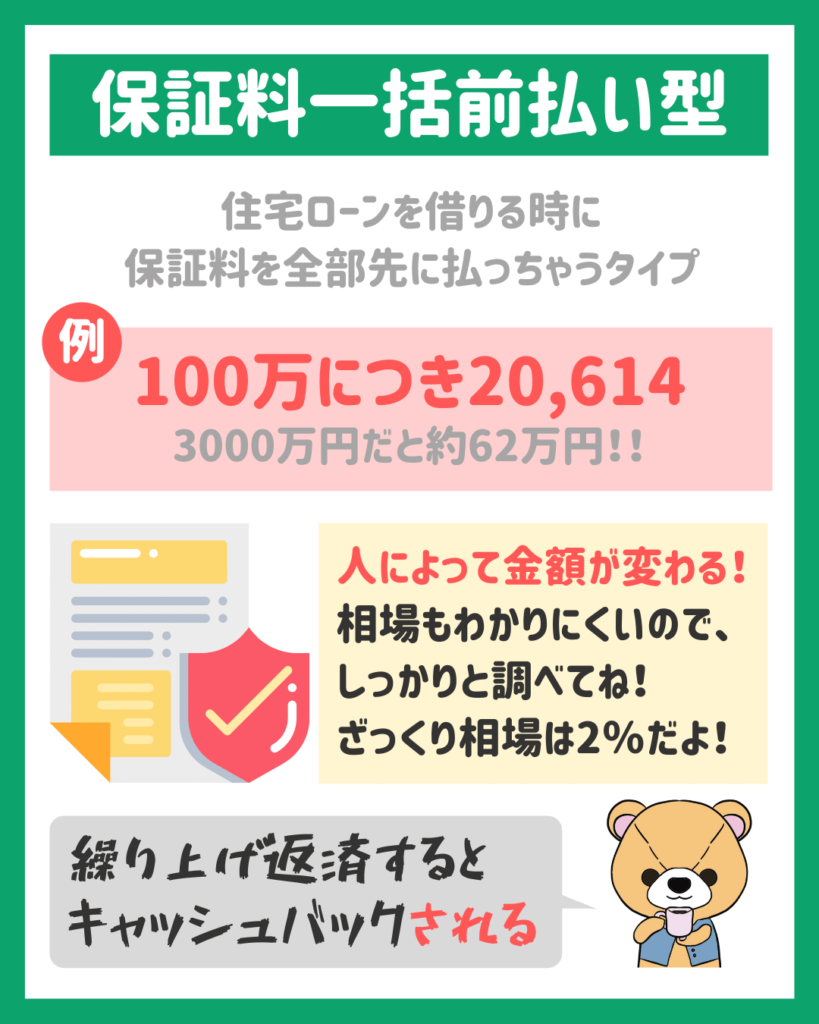

保証料一括前払い型

![]() ぽちざいふ

ぽちざいふ

とよくま

わずかながら、事務手数料型より金利が高い理由として、繰り上げ返済するとキャッシュバックがあります。

つまり借入時に支払った保証料の使わなかった分が、戻ってきます。

仮に35年分支払い、20年で繰り上げ返済した場合は、15年分の保証料が戻ってきます!

![]() ぽちざいふ

ぽちざいふ

とよくま

保証料は借りる人それぞれの属性で、決まってきます。

手堅いお仕事で年収が高いほど安くなりますし、その逆であるほど高くなります。

信用金庫のWEBサイトなどは、段階別の保証料を公開していたりしますので、よかったら確認してみてください。

たしかに繰り上げ返済のキャッシュバックは魅力的ですが、そもそもの保証料が高くなることがあります。

ざっくりではありますが、相場は融資手数料と同じ2.2%です。

あまりに高い場合は、交渉も可能だと思います。

とよくま

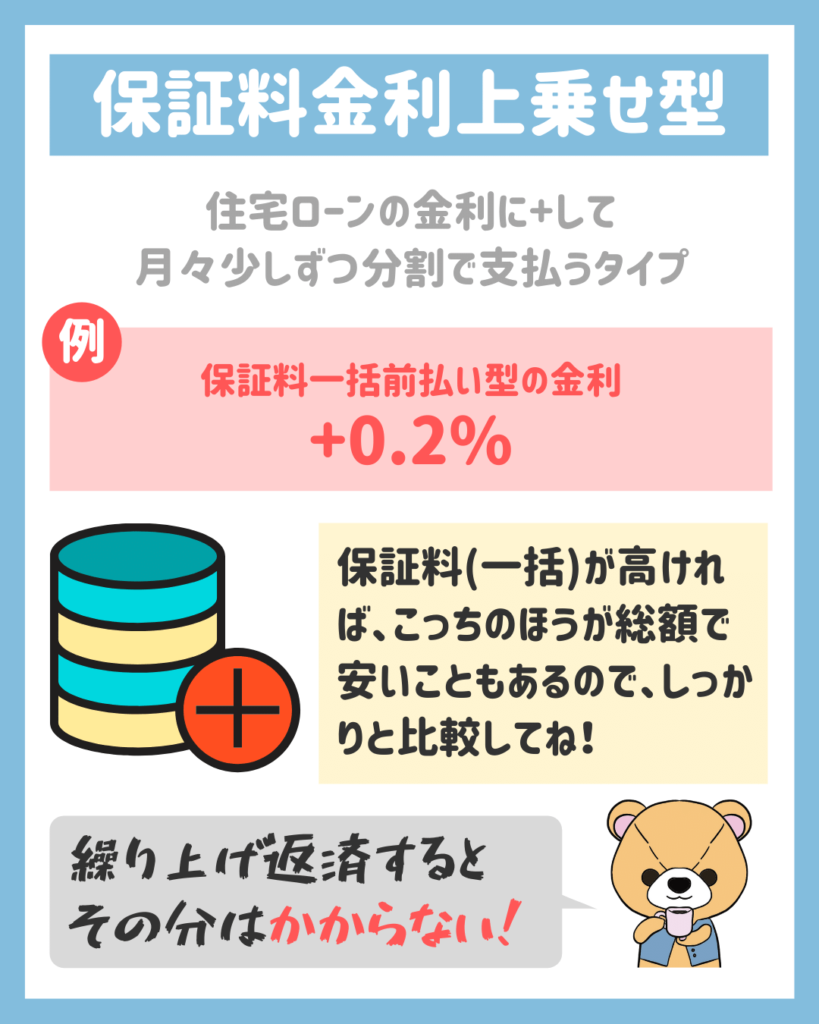

保証料金利上乗せ型

とよくま

![]() ぽちざいふ

ぽちざいふ

今までの2つのタイプと違うのは、借入時に大きなお金を支払わないことです。

そのかわり、借入金利に0.2%(例)が+プラスされます。

![]() ぽちざいふ

ぽちざいふ

とよくま

保証料金利上乗せ型のメリットを考えていきましょう。

まずは一括払いの保証料が、高いケースです。

保証料は属性で変わりますので、厳しい評価の場合は保証料が高くなってしまいます。

一方で金利上乗せ型は、属性によって変化しません。

とよくま

そのため、繰り上げ返済の予定があれば、保証料金利上乗せ型の方が総額が安くなるかもしれません。

また、金利に+されているので、繰り上げ返済をするとその分の金利はかかりません。

35年でローンを組み、20年で繰り上げ返済したとしたら、残り15年分の金利はかからないことになります。

どのタイプが一番オトクなの?

人それぞれ…… が答えになります。

返済計画や保証料の状況などを中心に、3つの中でどのタイプを選ぶかを考えていきましょう。

セオリーとしてはですが、今現在の超低金利時代において繰り上げ返済をするメリットはありません。

また、金利が上昇する兆候もないので、意図的に35年間満期で借りるケースが多いと思います。

35年間の総額が一番安いのは事務手数料型ですので、こちらを選ぶ方が多いと思います。

融資手数料や保証料は借り換えでもかかる!

借り換えでも融資手数料や保証料がかかるのは、大事なポイントです。

住宅ローンの情報を調べると、数日借り換えの広告を目にすることはありませんか?

借り換えの狙いは、事務手数料や保証料です。

とよくま

人によっては、お使いの金融機関からの営業電話もあるかと思います。

そのため保証料上乗せ型以外は、よほど魅力的な金利でなければ、借り換えをしないほうが得かもしれません。

借り換え前は、かならず融資手数料や保証料も含めた総額で比較しましょう。

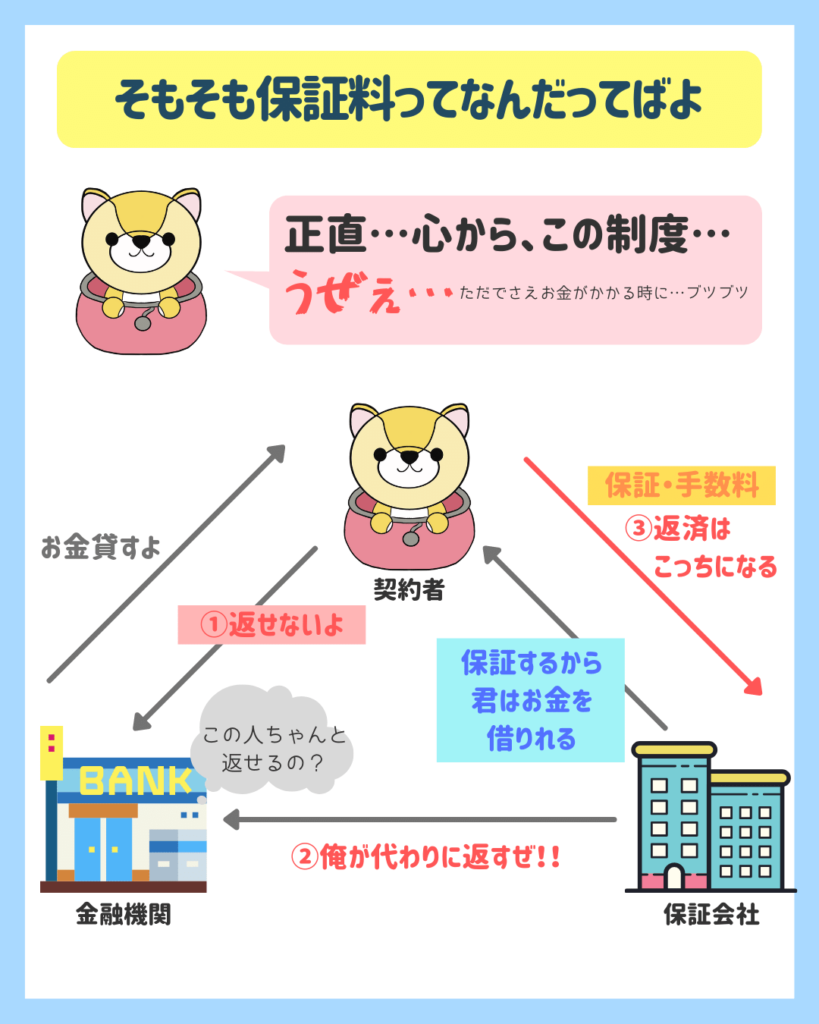

そもそも保証料ってなんだってばよ

![]() ぽちざいふ

ぽちざいふ

とよくま

金融機関は、ぼくたちが「住宅ローンを借りたいです!」というと、「本当に返せるの?」と思います。

金融機関としては、何千万ものお金が返せなくなった! という人が多発したら大変なことになります。

現在の超低金利時代、儲けもほとんどない住宅ローンは、その他の金融機関のサービスを利用してもらうことで成り立っています。

そのため、支払えないリスクは一番怖いと考えています。

するともしもの時のために、保険をかけたくなりますよね。

その保険料をぼくたちが支払うという図式です。

![]() ぽちざいふ

ぽちざいふ

とよくま

今現在の金利をみると、融資手数料や保証料が自己負担というのは、仕方がない流れかなと思います。

融資手数料と事務手数料を含めた総額で比較しよう

とよくま

![]() ぽちざいふ

ぽちざいふ

とはいっても、現在の超低金利だと、それほど大きな開きはありません。

ただ35年で考えれば……の話です。

でも、よくよく見てみると100万も違います。

![]() ぽちざいふ

ぽちざいふ

とよくま

という事ですので、繰り上げ返済の計画と合わせて、決めていきましょう。

図のシミュレーションは35年借りた場合です。

途中で繰り上げ返済すると大きく金額が変わりますので、シミュレーションしてから決めていきましょう!

戦略的に決めるだけで、100万! お得になるかもしれませんよ!