今回は、全期間固定金利の解説をしていきたいと思います。

全期間固定金利を借りる=ずっと金利が変わらずに安心

のイメージがありますが、本当に安心の金利なのでしょうか。

このページでは、全期間固定金利のメリットとデメリットを徹底解説していきます。

もくじ(タップできます)

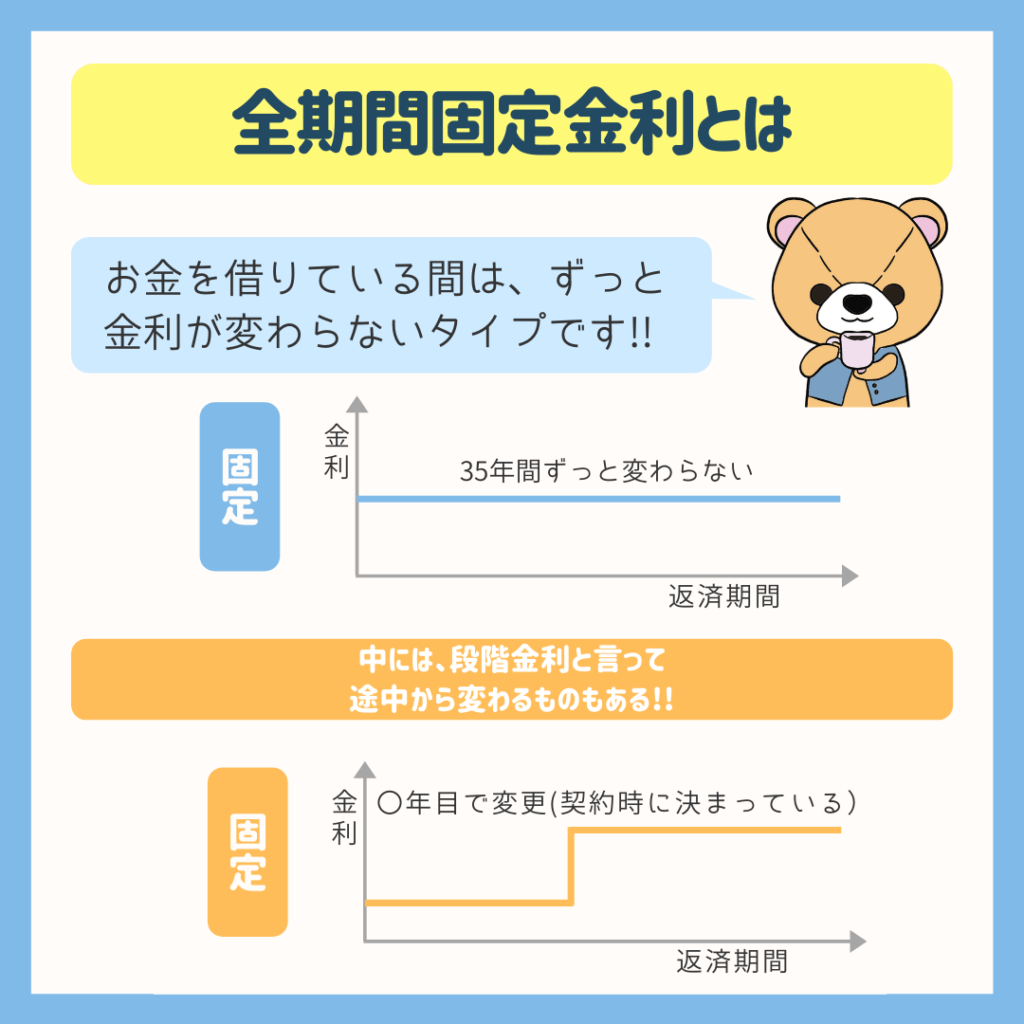

全期間固定金利はずっと金利が変わらない

全期間固定金利は、変動金利と違い基本的には住宅ローンを借りている期間はずっと金利が変わりません。

借りた最初から返し終わる最後まで、一定の金利となります。

フラット35Sなどは2段階金利(最初安くて、後で上がる)ですが、全期間固定金利の一部として考えられています。

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

変動金利や◯年固定のように、未来の金利に合わせて上下はしません。

固定金利のメリットデメリット

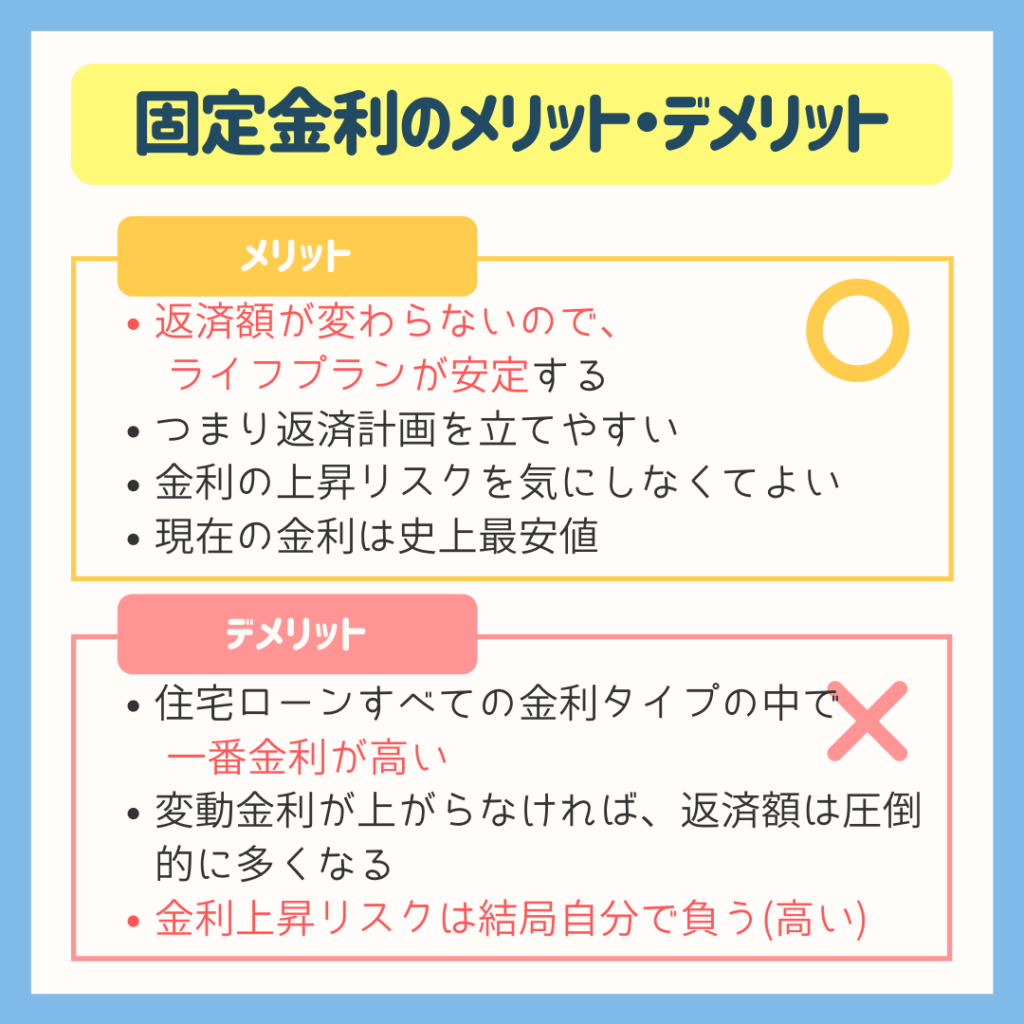

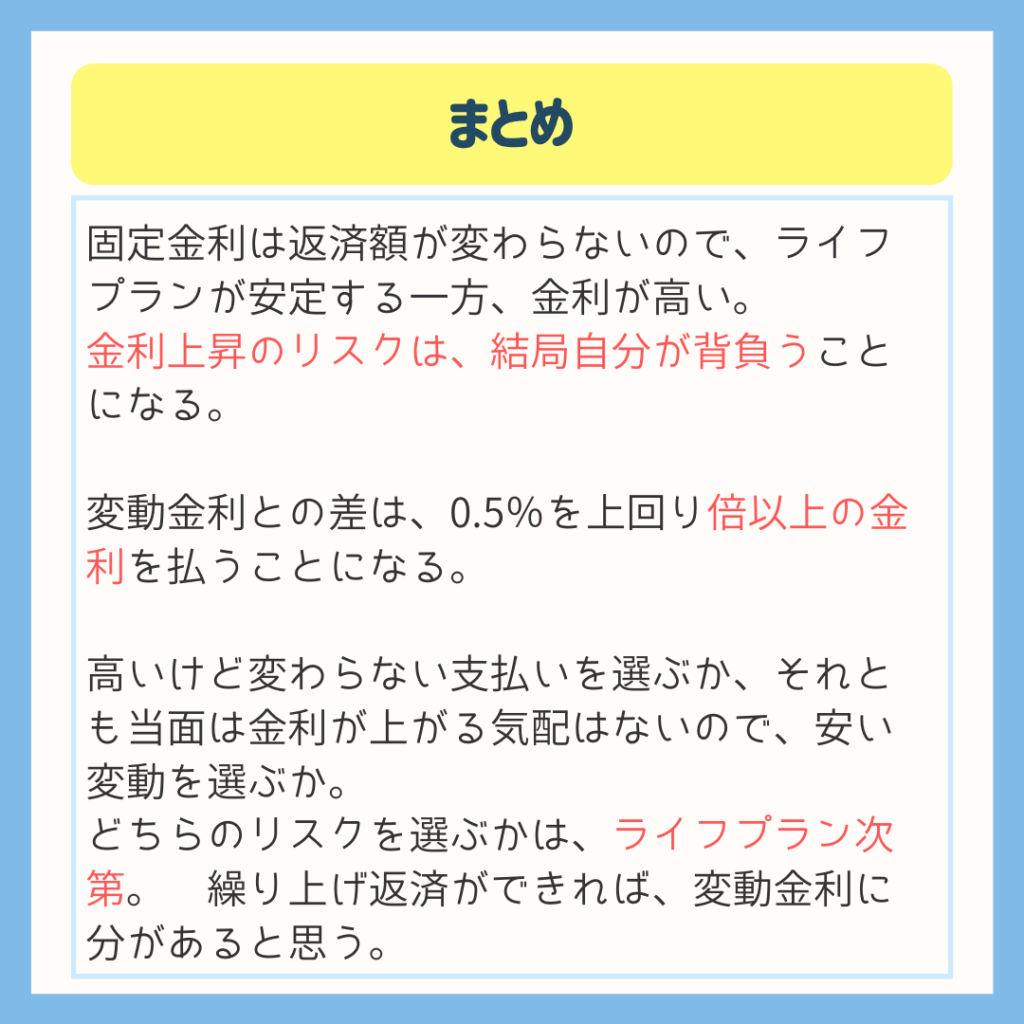

全期間固定金利の最大のメリットは、返済額が変わらないので、計画的に月々の支払いができます。

変動金利の場合、「もしかしたら金利が上がったことで、支払う月額も上がるかもしれない」と不安になりますが、全期間固定金利はこれから金利が変わっても、まったく影響はありません。

さらに、現在の固定金利は史上最安値レベルです。

デメリットは、すべての金利タイプの中で一番金利が高いことです。

今現在の金利がずっと続くと考えると、すべての金利のタイプの中で、圧倒的に利息を含めた支払額が多くなります。

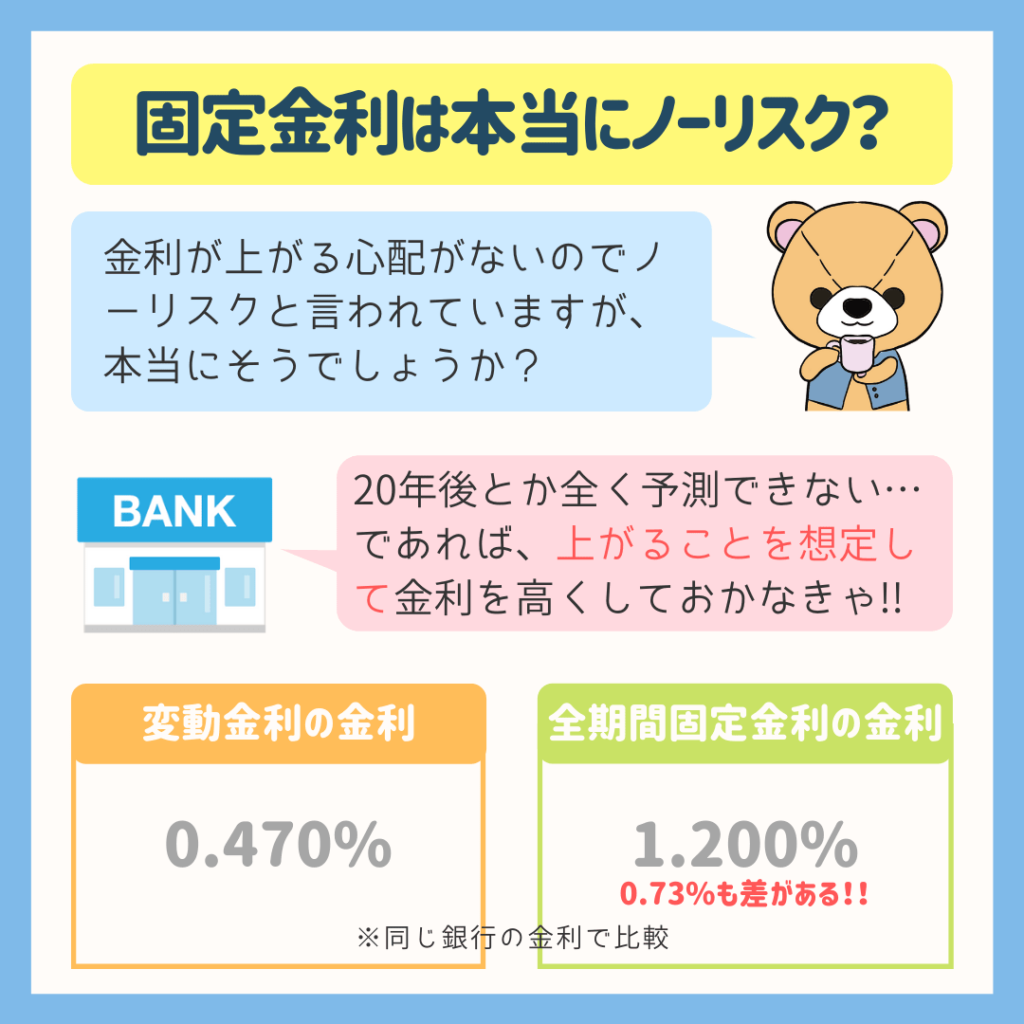

固定金利は本当にノーリスクなのか

固定金利は金融機関が金利上昇のリスクを引き受けるといいますが、それは本当でしょうか。

とある銀行の変動金利と全期間固定金利を比べてみましたが、変動金利が0.470%なのに比べ、全期間固定金利は1.200%です。

その差は倍以上です。

つまり、少し金利が上がったぐらいで損をしては金融機関は赤字になってしまうので、それなりに高い金利に設定しています。

そのため、結局のところは、借りる本人がリスクを負うと考えていいと思います。

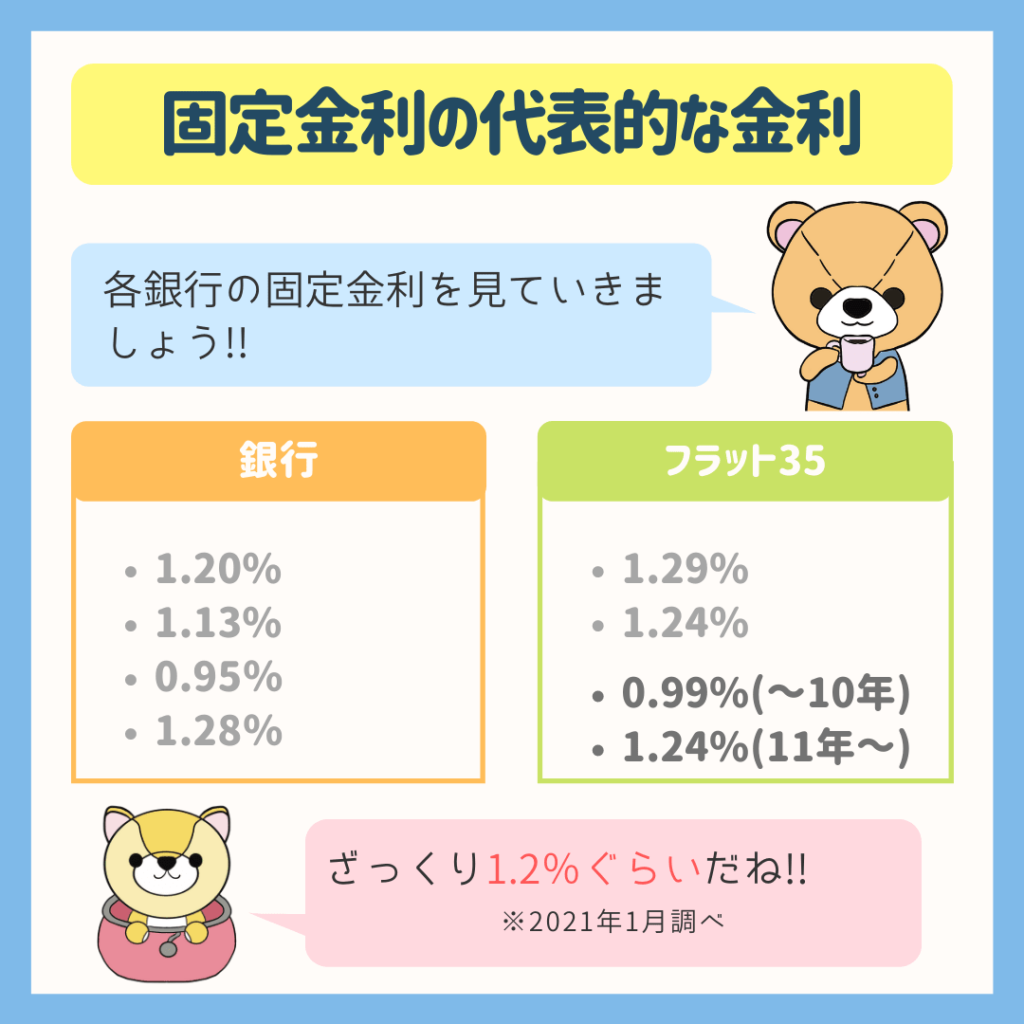

全期間固定金利の代表的な金利

色々な金融機関の全期間固定金利を比較してみましょう。

それぞれの金融機関によって大きく違いますが、ざっくり1.2%ぐらいです。

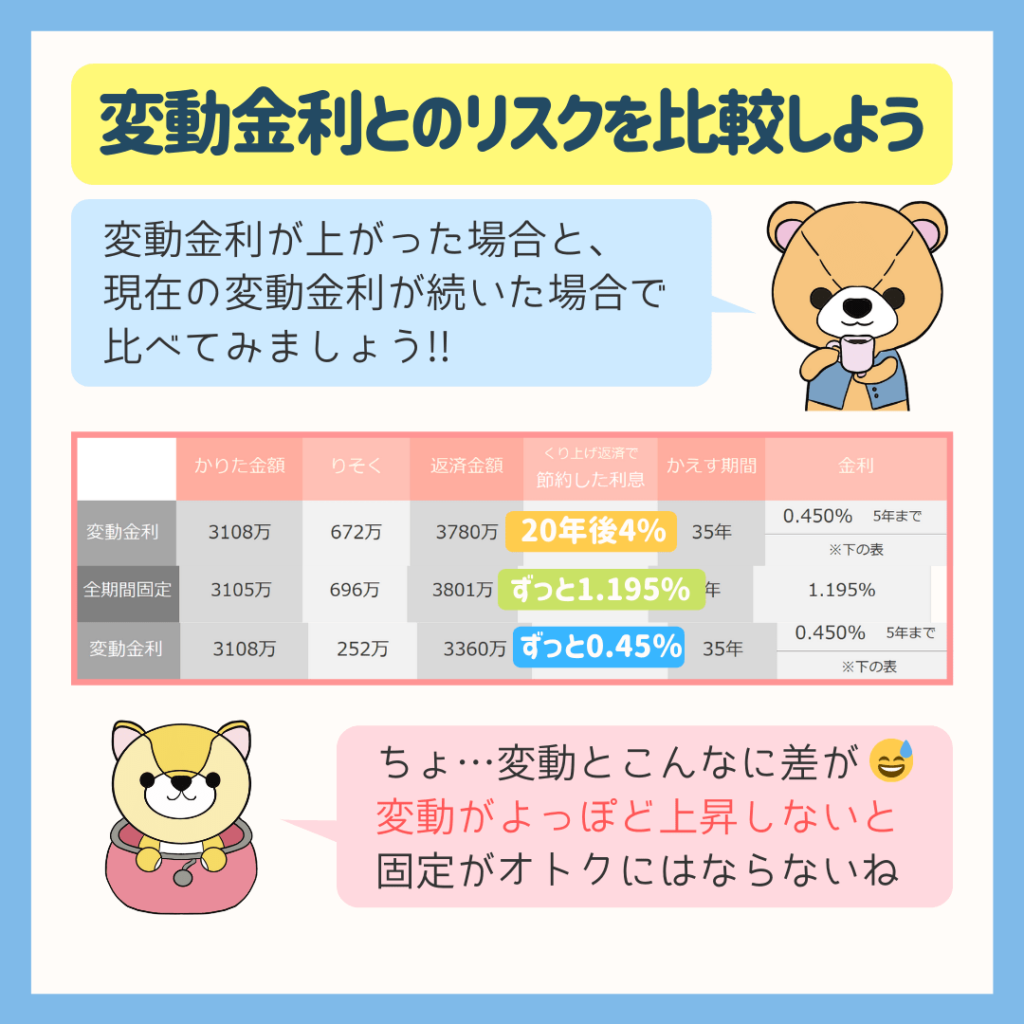

変動金利とのリスクを比較しよう

変動金利を借りた場合と全期間固定金利を借りた場合で、シミュレーションしてみましょう。

- 変動金利:0.45%で借りて20年後に4%に上がる

- 全期間固定金利:ずっと1.195%

- 変動金利:ずっと0.45%

かなりざっくりなシミュレーションではありますが、変動金利が20年後に急に4%に上昇するぐらいでなければ、変動金利を借りていた方がオトクという計算になります。

![]() ぽちざいふ

ぽちざいふ

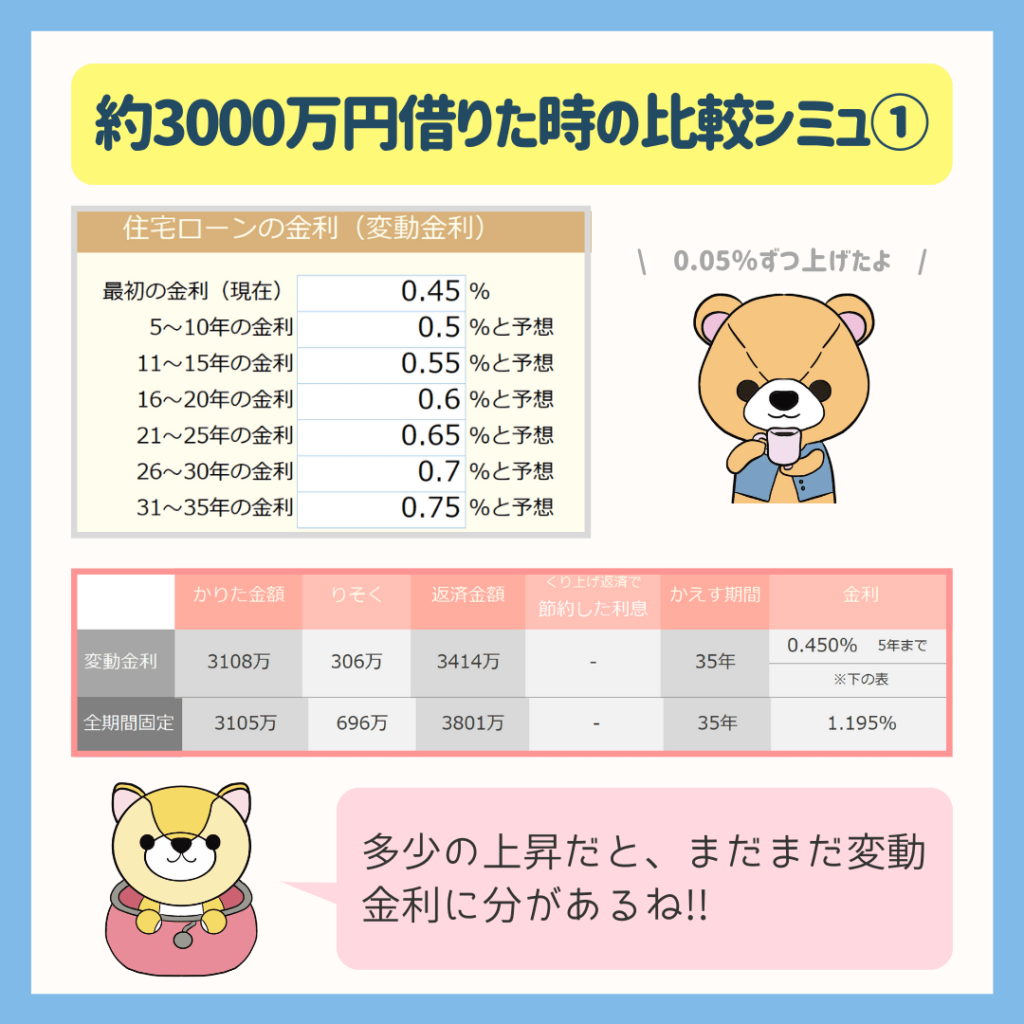

3000万円借りた時の比較シミュレーション①

さすがに20年後に、いきなり4%になるのは非現実的なので、ゆるやかに上昇したパターンでシミュレーションしてみましょう。

今度は、変動金利が5年ごとに0.05%ずつ上がったパターンで設定しました。

現在0.45%の金利が5年ごとに0.05%ずつ上がったとしても、全期間固定金利はまだまだ倍以上の利息を支払っています。

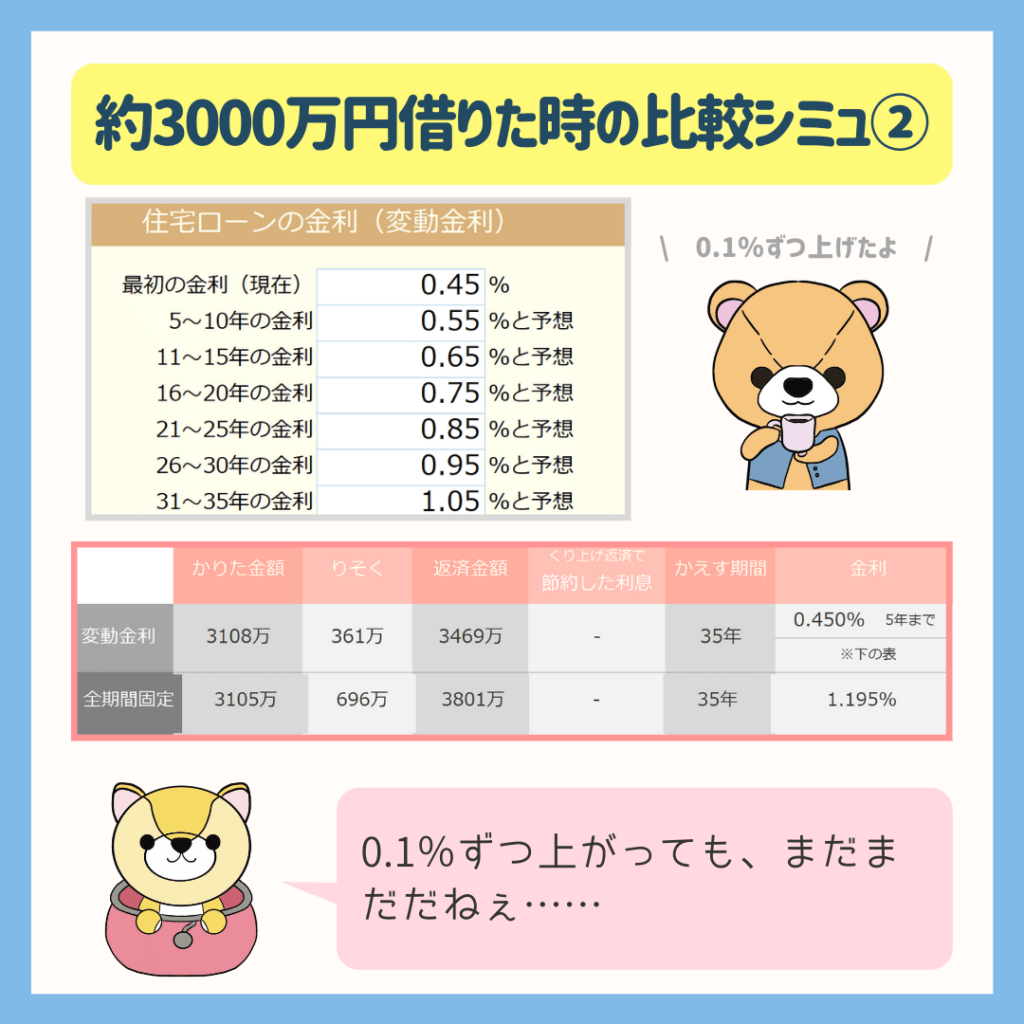

3000万円借りた時の比較シミュレーション②

次に、もう少し金利の上昇幅を大きくしてみましょう。

5年ごとに0.1%ずつ上昇しても、利息の金額は倍の違いがあります。

これには理由があり、住宅ローンは残高をもとに利息を計算するので、残高が減れば減るほど利息も減る仕組みなります。

とよくま

![]() ぽちざいふ

ぽちざいふ

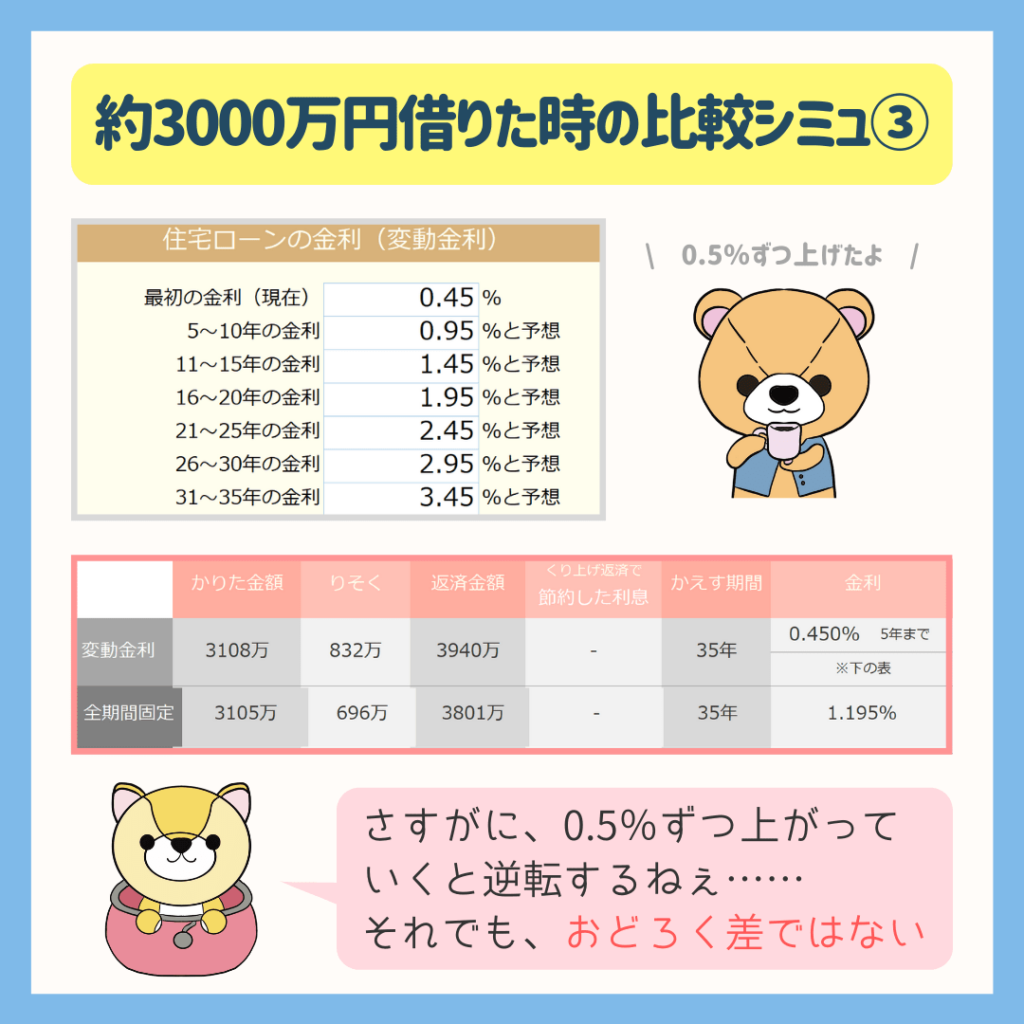

3000万円借りた時の比較シミュレーション③

さらに金利の上げ幅を上げてみましょう!

今度は5年ごとに0.5%上昇するシミュレーションにしてみました。

最後の金利は3.45%になるので、さすがに全期間固定金利の方が安くなりますが、それでも驚くほど安いとは言えません。

変動金利が約830万円の利息に対して、全期間固定金利が約700万円です。

3000万を借りるという比較的軽いシミュレーションというのもありますが、それでも差は130万円です。

かなりざっくりした計算になりますが、5年ごとに0.5%の上昇を下回ると思えば変動金利、上回ると思えば固定金利を選択したほうがオトクという事がわかります。

全期間固定金利 基本の「き」まとめ

大きなポイントになるのは、繰り上げ返済できる現金を用意できるかどうかです。

もし金利が上昇するような状況になってきたとしたら、その場で一括返済すれば金利に悩まされることはありません。

全期間固定金利の最大のメリットは、金利の影響を受けずに、毎月同じ額を安定して支払えることです。

住宅ローンを支払う35年間で、一括返済の現金を用意するのが難しそうで、とにかく計画的に毎月同じ金額を返して安心したい、金利の動向に悩まされたくない場合は、全期間固定金利を選ぶのも一手かもしれません。

ただ、ライフプランを作ってみて、ある程度お金が貯まっていく(一括返済を選択肢にできそうな)計画であれば、積極的に変動金利を選んでも良いかと思います。

最後になりますが、効率も大事ですが、心と気持ちの部分も大事です。

金利がどうなるか怖いし、人生でもう2度と金利を調べる必要はないというのも、また正しい答えです。

効率の面と同じぐらい、心の面も大事にしてください。