ほとんどの方が住宅ローンを借りると思われる、金融機関の民間住宅ローン。

今回は三部作の3回目です!

とよくま

とよくま

- 住宅ローンの審査のポイント

- 保証料の比較

- 借入可能額を計算

![]() ぽちざいふ

ぽちざいふ

1回目は、民間住宅ローン基本の『き』借りれる金融機関と優遇金利を学ぼう!

2回目は、民間住宅ローン基本の『ほ』借りれる金利タイプと保証料・事務手数料を学ぼう!

とよくま

もくじ(タップできます)

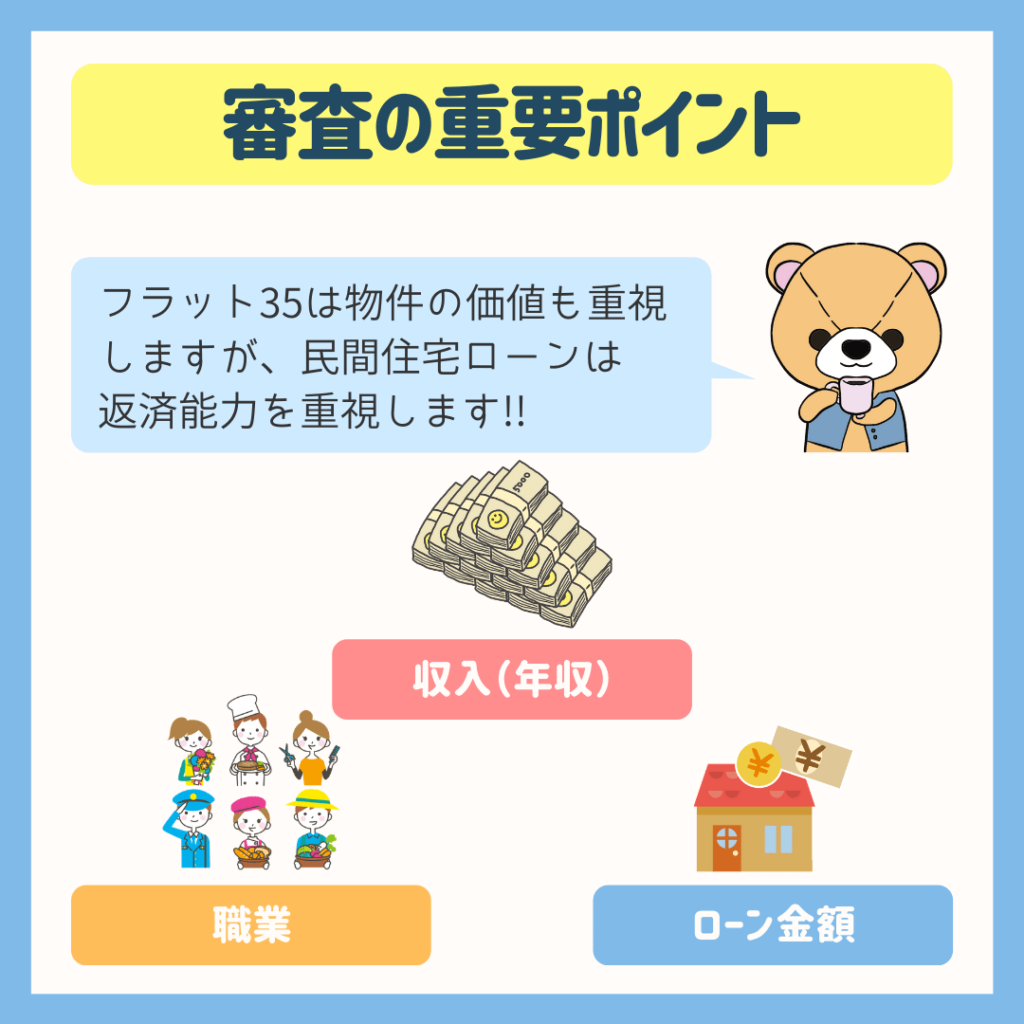

住宅ローンの審査の重要ポイント

民間住宅ローンの審査は、フラット35とは少し違い、返済能力を重視します。

物件の価値ももちろんですが、何よりも「長い期間、滞りなく返していけるか」が大きなポイントになります。

とよくま

単純に考えてみましょう。

もし自分がお金を貸すとしたら、

- 真面目に働いて収入のある人

- お金(資産)をたくさん持っている人

なら、「ちゃんと返してもらえそうだな。」と、思いませんか。

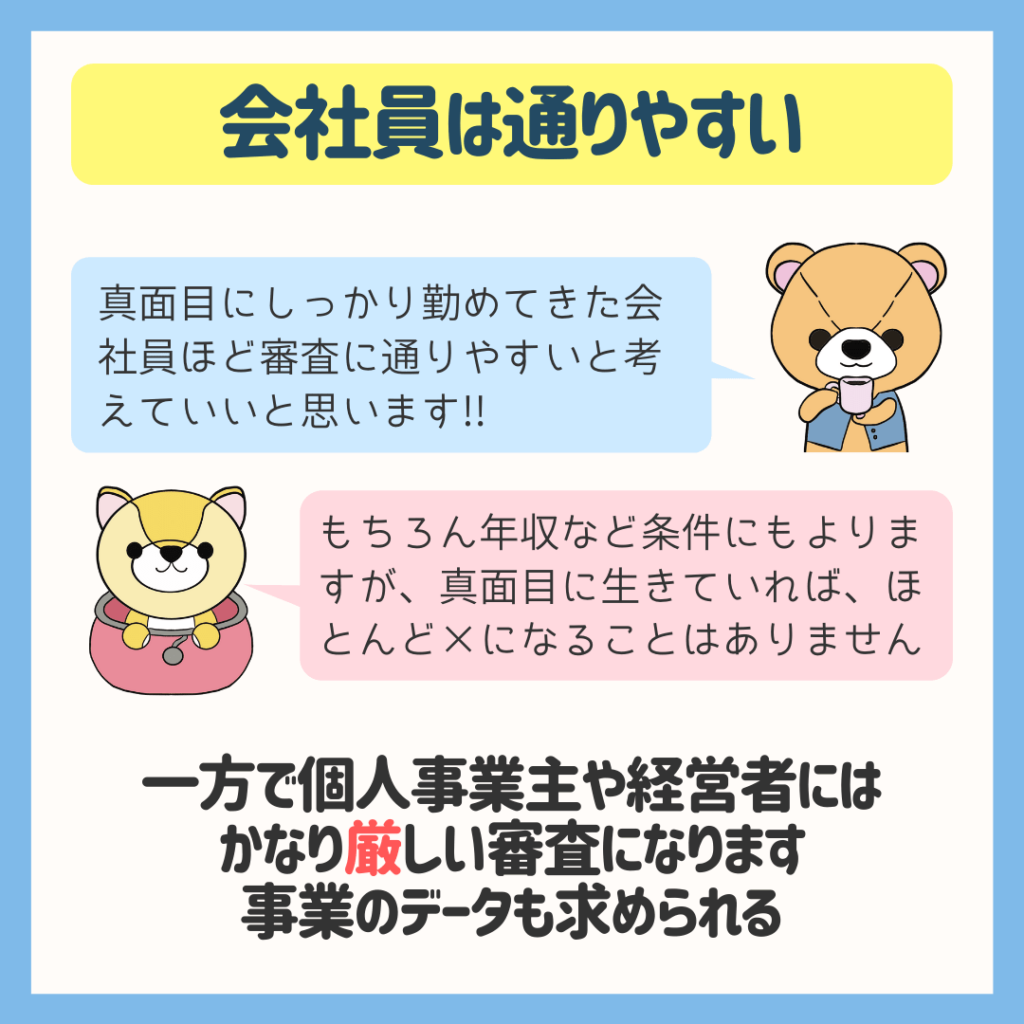

真面目に働いている人の中でも、

- 大きな会社に勤めている(倒産しないだろうな)

- 公務員(職を失うリスクは低いな)

このあたりの人は、さらに安心できそうです。

一方で、自営業や経営者(中小零細)は、明日どうなるかわかりません。

とよくま

![]() ぽちざいふ

ぽちざいふ

住宅ローンは、こうした職業や収入別の統計データをもとに審査をします。

つまり、職業や年収で返済できる確率と出来ない確率が、とても大きな統計データを見るとわかるということになります。

![]() ぽちざいふ

ぽちざいふ

とよくま

そんなことで金融機関の行員さんが、個人のアナログの考えで決めているわけではないのです。

![]() ぽちざいふ

ぽちざいふ

自営業者・経営者は審査が大変

金融機関にもよりますが、自営業者と経営者の審査はかなり大変だと考えてください。

とよくま

というのも、先ほど中小零細企業の生存率の話をしました。

もし会社の状況が良くなければ、大きなお金を貸すのは不安になりますよね。

とよくま

見せかけの黒字ではなく、安定性のある数字が求められます。

また、親族が経営する会社にお勤めの方も、同じように決算(会社のデータ)が必要となるケースがあります。

真面目に働いていれば審査を恐れることはない

住宅ローンの審査と聞くと、とてもドキドキしますね。

特に仮審査の結果を待つ時間は、食事もなかなか満足に喉を通らなかったり……

とよくま

でも、安心してください。

住宅ローンは、基本的には借りれるお金です。

- 真面目に働いていて

- お金の事故がない

学校を卒業して、コツコツ真面目に働いていれば、住宅ローンの審査に落ちる確率はとても低いです。

ただ、自分の収入にあった物件でないと、借りる金額で×になることもあります。

返済負担率が低ければ低いほど(借りる金額が低い)、審査が◯になる確率は上がります。

![]() ぽちざいふ

ぽちざいふ

とよくま

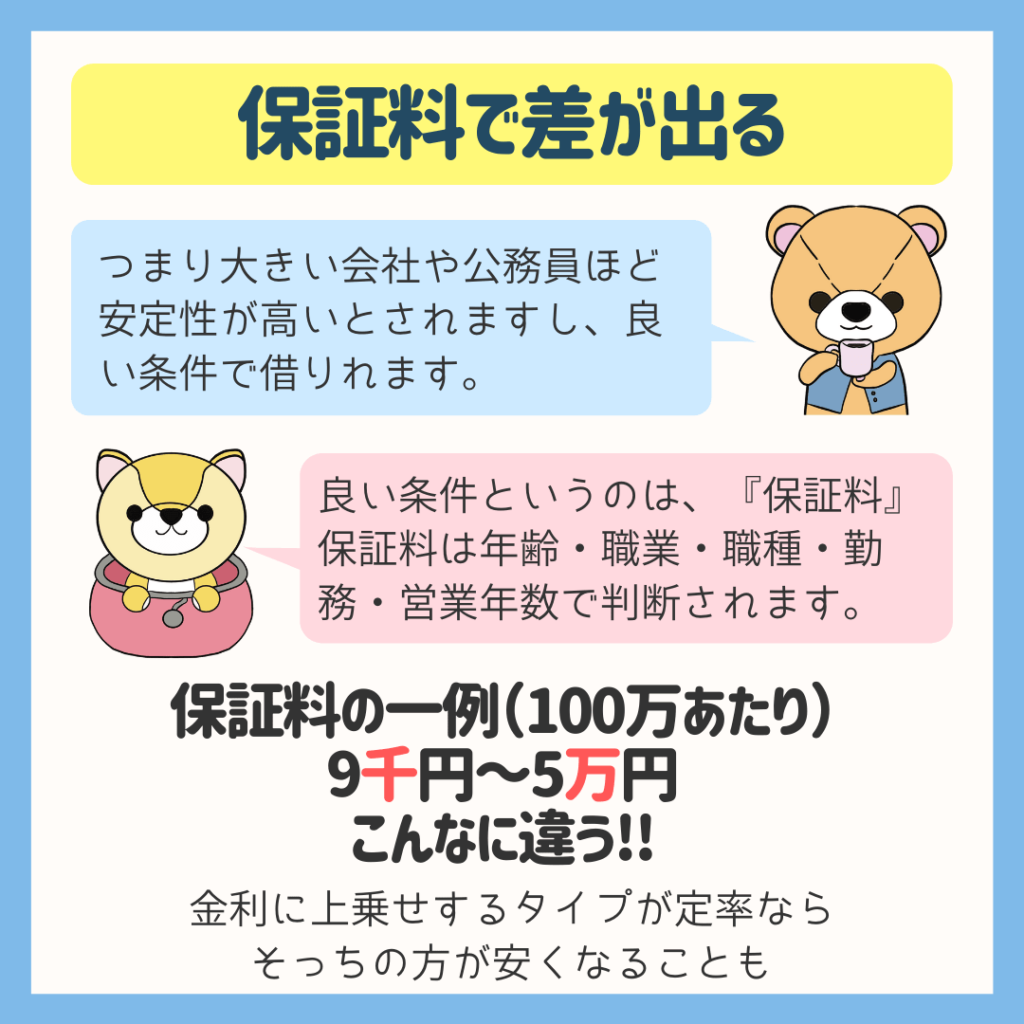

個人の属性で保証料に差が出る

先回の投稿で、保証料と事務手数料について書きました。

今回は、もう少し詳しく知っていきましょう!

保証料は、借りる人の属性によって大きく金額が変わります。

- 年収

- 職業

- 勤め先

- 年齢

このあたりの情報で審査されます。

保証料は銀行系は◯万~◯万とアバウトな表記ですが、信金のWEBサイトでは段階別にくわしく知ることができます。

とよくま

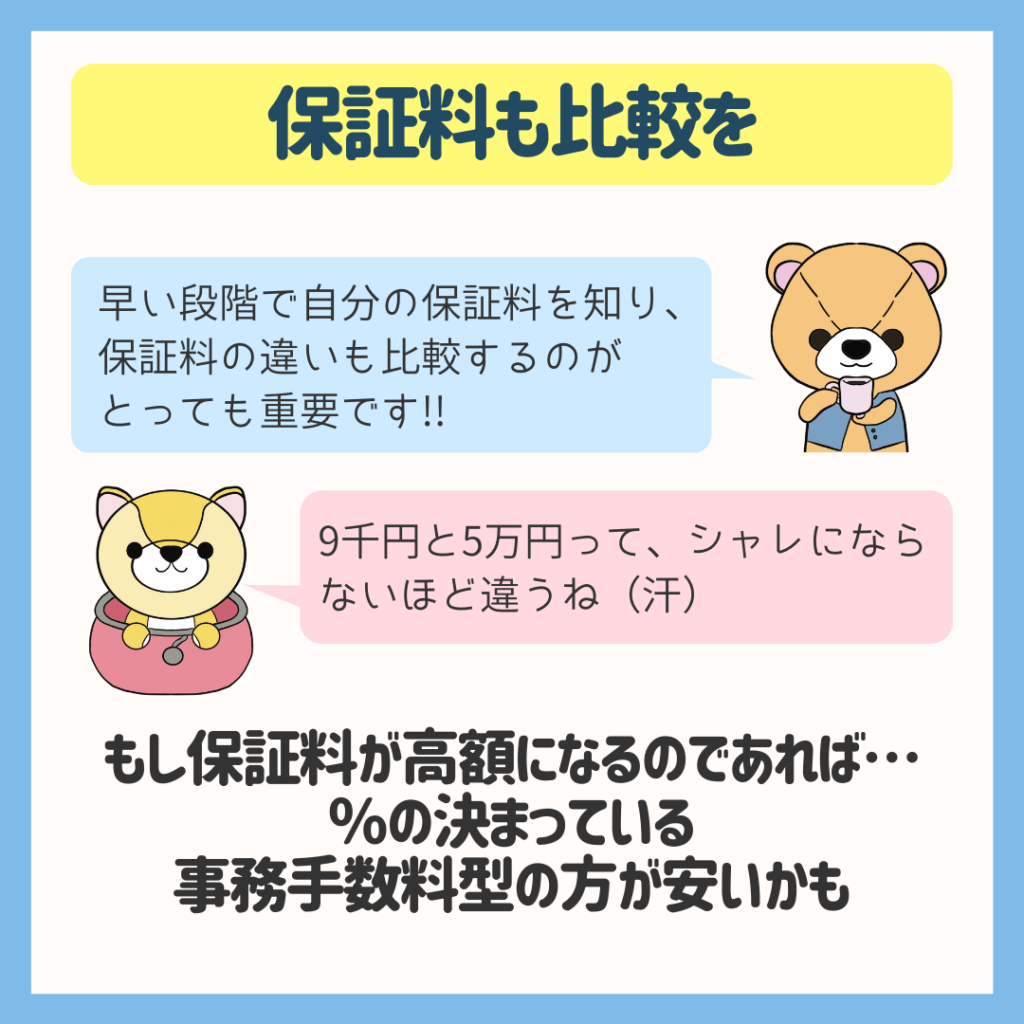

保証料も比較をしよう

100万あたり9千円~5万円だと、かなり金額に差が出ますね。

- 9千円(3000万だと):27万

- 5万円(3000万だと):150万

![]() ぽちざいふ

ぽちざいふ

とよくま

少し極端な例ではありますが、最大で100万以上の差が出ます。

もしかしたら、一見すると金利は最安値ですが、保証料も合わせて比較すると、総額では高いこともあるかもしれません。

保証料もしっかりと比較しましょう。

とよくま

借入可能額を計算してみよう

借入可能額とは、自分が借りれる住宅ローン金額です。

![]() ぽちざいふ

ぽちざいふ

とよくま

ハウスメーカーや工務店に行ってみて、実は自分には手が届かないグレードだった……

と考えると、ちょっと恥ずかしいですよね。

![]() ぽちざいふ

ぽちざいふ

そんなことで、「自分はいくら借りれるのか」は、家探しの第一歩としてとても重要な情報のひとつなのです。

実際に借入可能額を計算してみよう

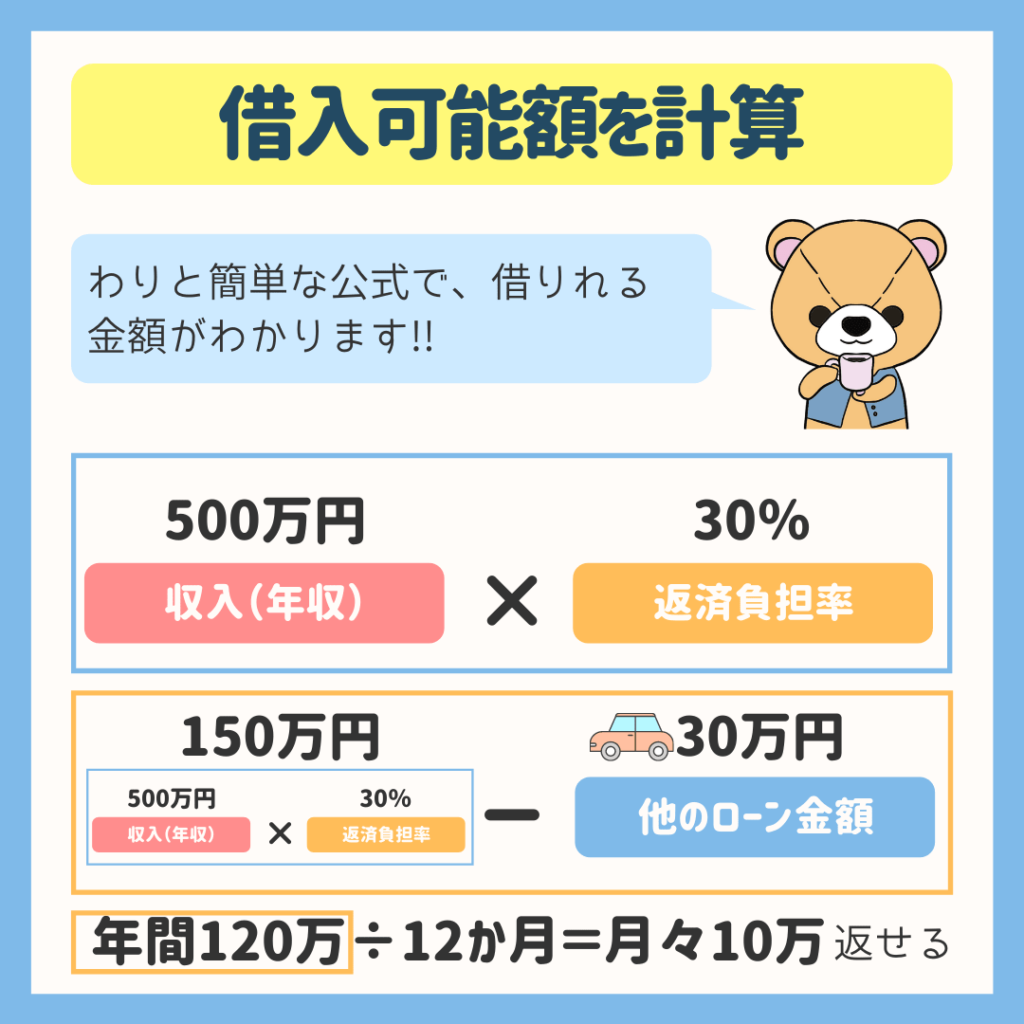

まずは、返済負担率から月々返せる金額を計算してみましょう!

とても簡単な式でわかります。

●返済負担率の一例

- 年収250万円まで:25%

- 年収400万円未満:30%

- 年収400万円以上:35%

とよくま

他のローンの金額も差し引かれます!

- 車のローン

- 携帯電話

- カードローン

借りているお金は、すべて引かれて月々返せる限界額が決まります。

![]() ぽちざいふ

ぽちざいふ

先ほどの例では、10万円が月々返せるお金の限界額になります。

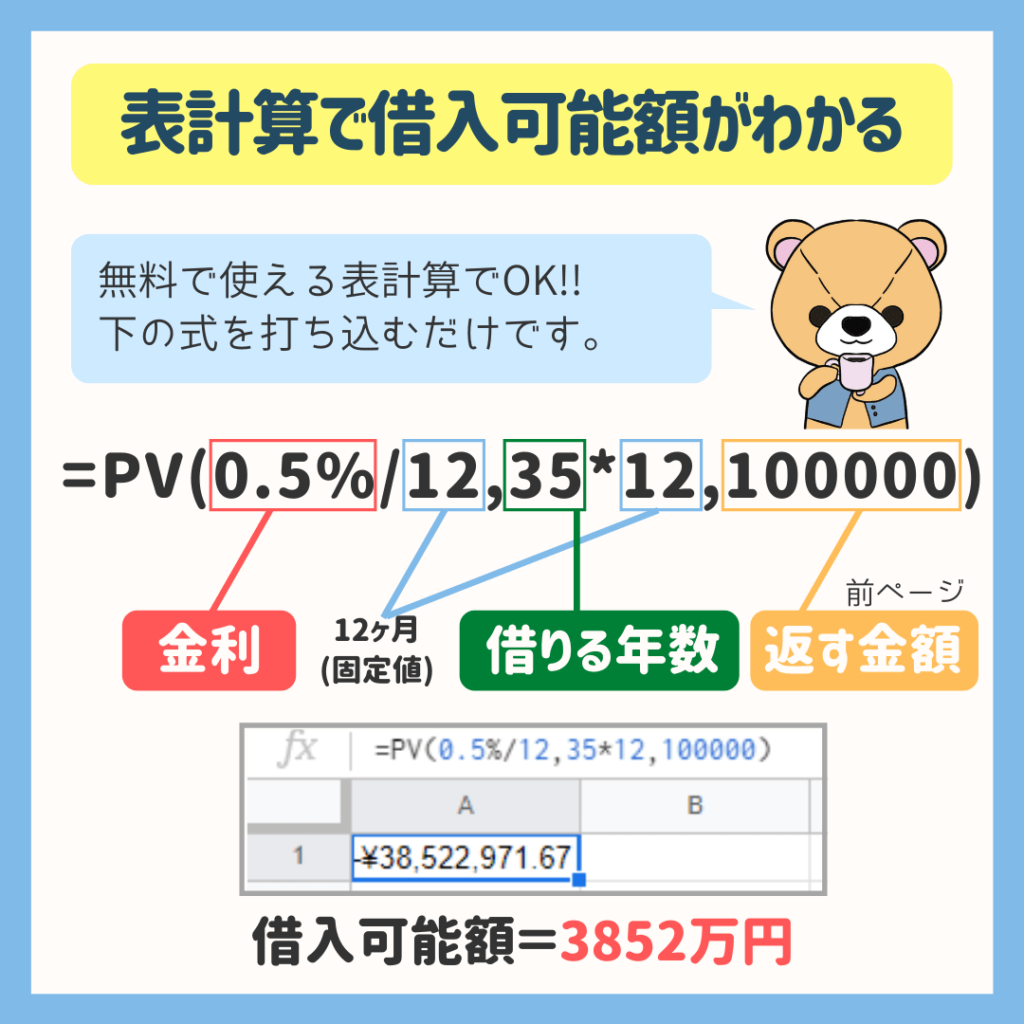

この10万円がわかれば、あとは表計算ソフトで簡単に借入可能額がわかります!

とよくま

=PV(0.5%/12,35*12,100000)

![]() ぽちざいふ

ぽちざいふ

- 借りる金利

- 借りる年数

- 返す金額

この3つの情報があれば、計算できます!

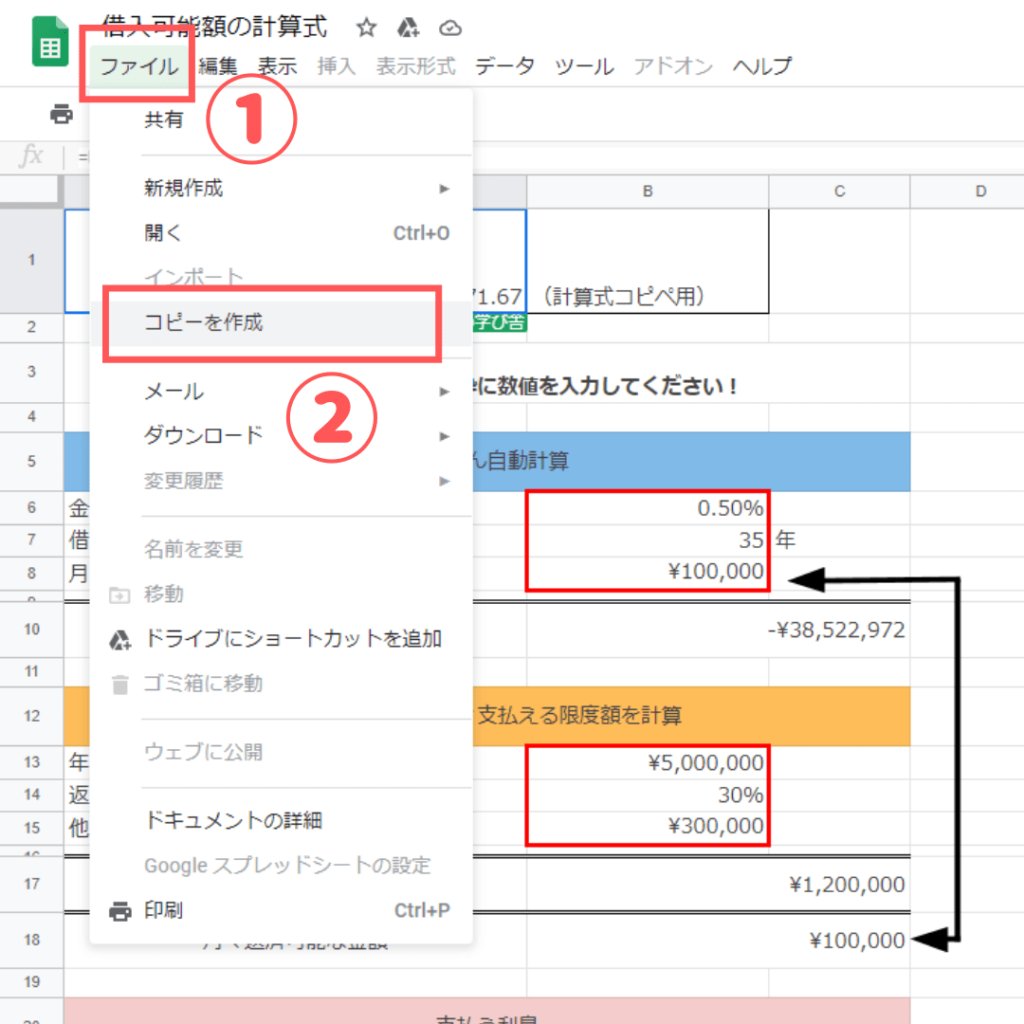

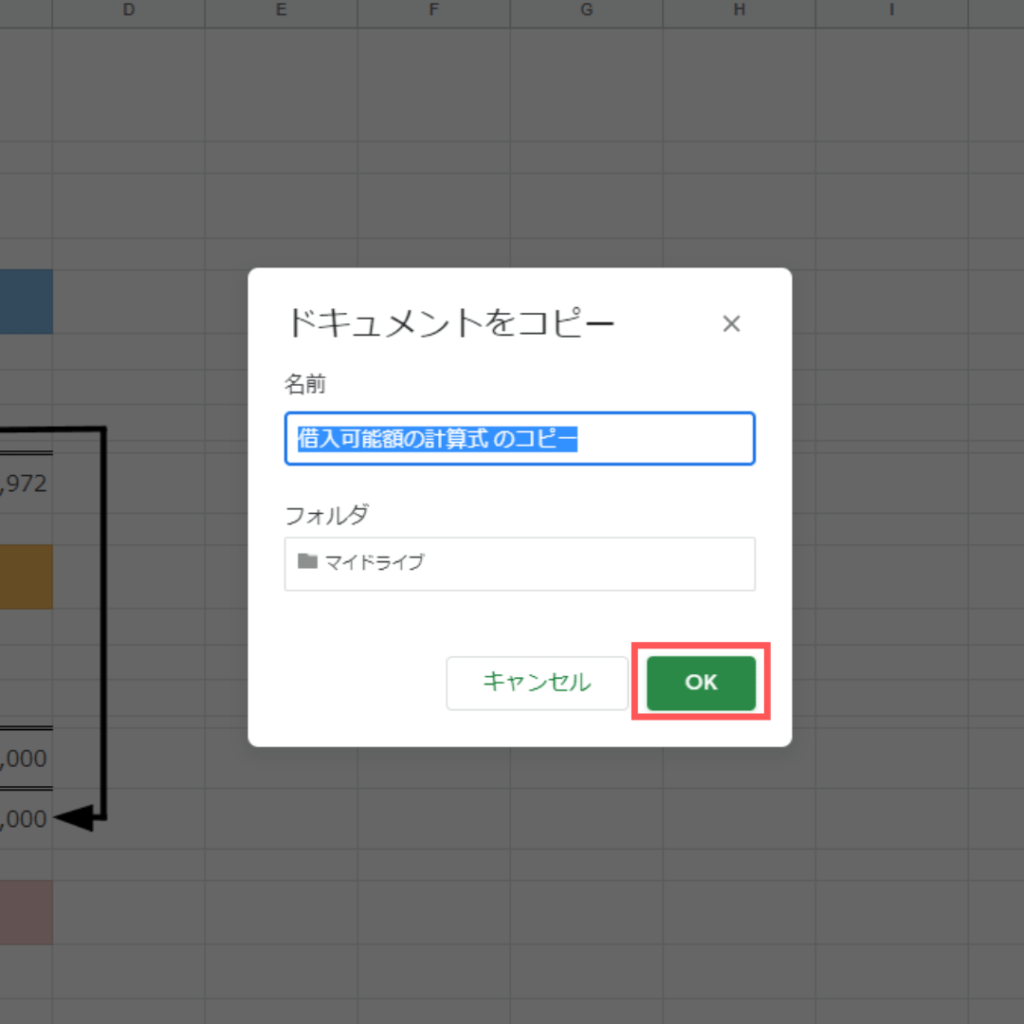

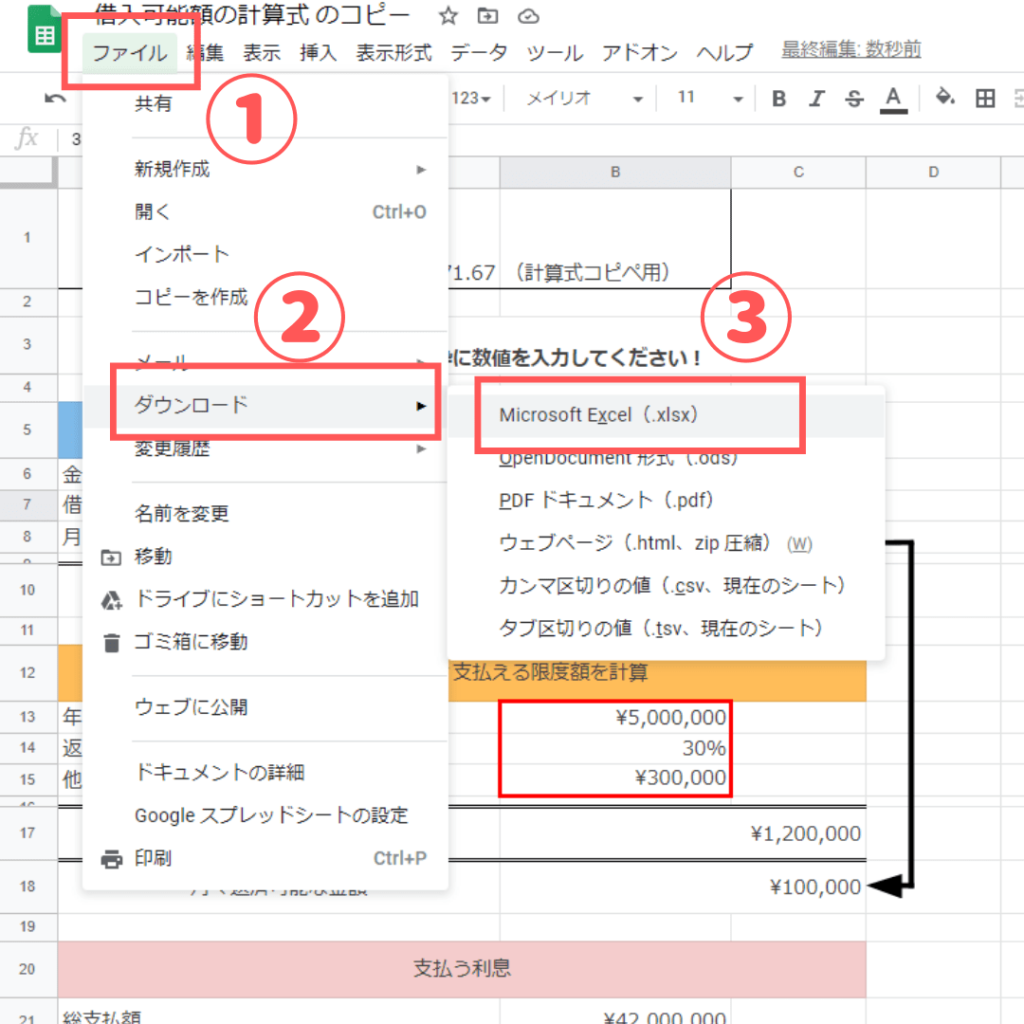

簡単に借入可能額が計算できるファイルを用意したよ

今回は、数式を打ち込み済みのファイルを用意しました!

また「おまけ」で、3つの情報を打ち込めば自動で計算してくれる、かんたん自動計算もご用意しました。

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

ご自身のGoogleドライブにコピーが作成されます。

とよくま

スマホでExcelをインストールして利用することも可能です。

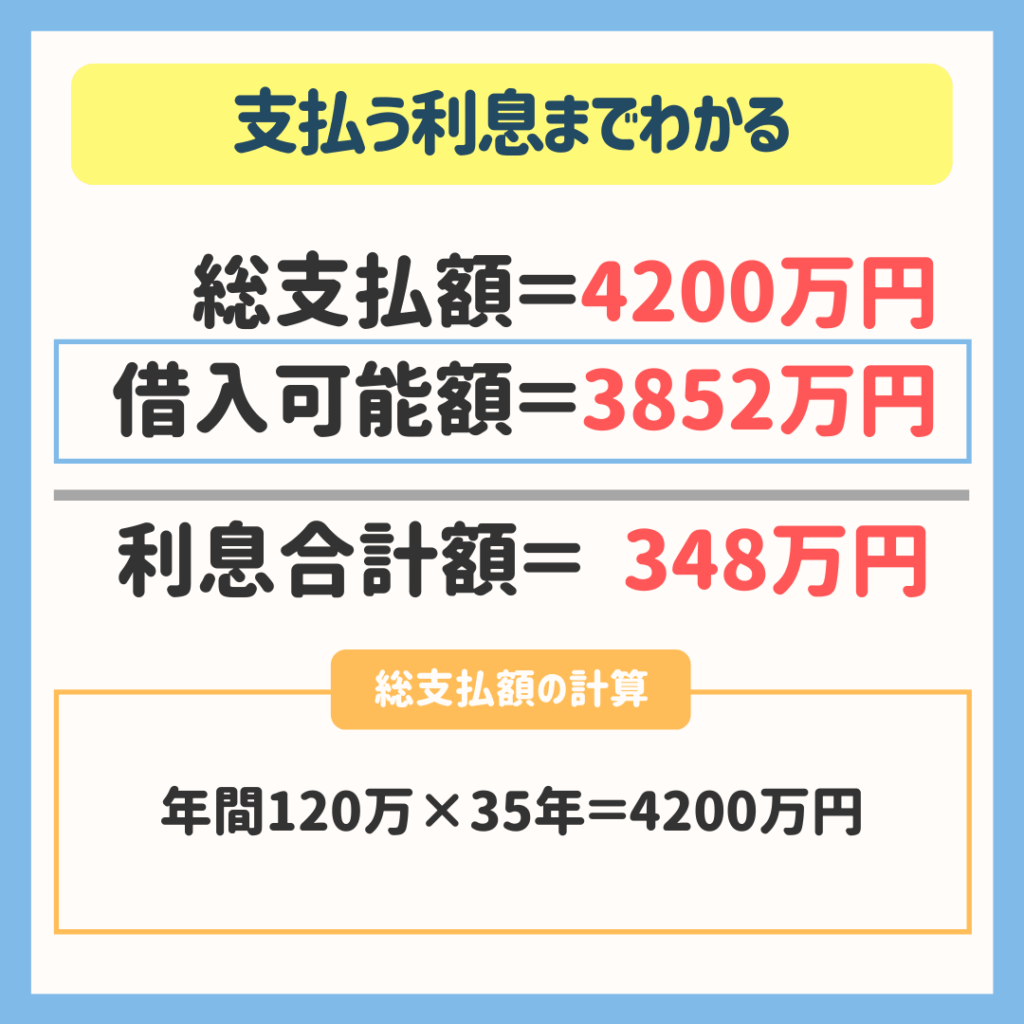

借入可能額がわかると支払う利息がわかる

月10万の支払は、1年で120万になります。

と考えると、総支払額を計算するのはとても簡単です。

総支払額から、先ほど計算した借入可能額を-すると、利息の金額がわかります。

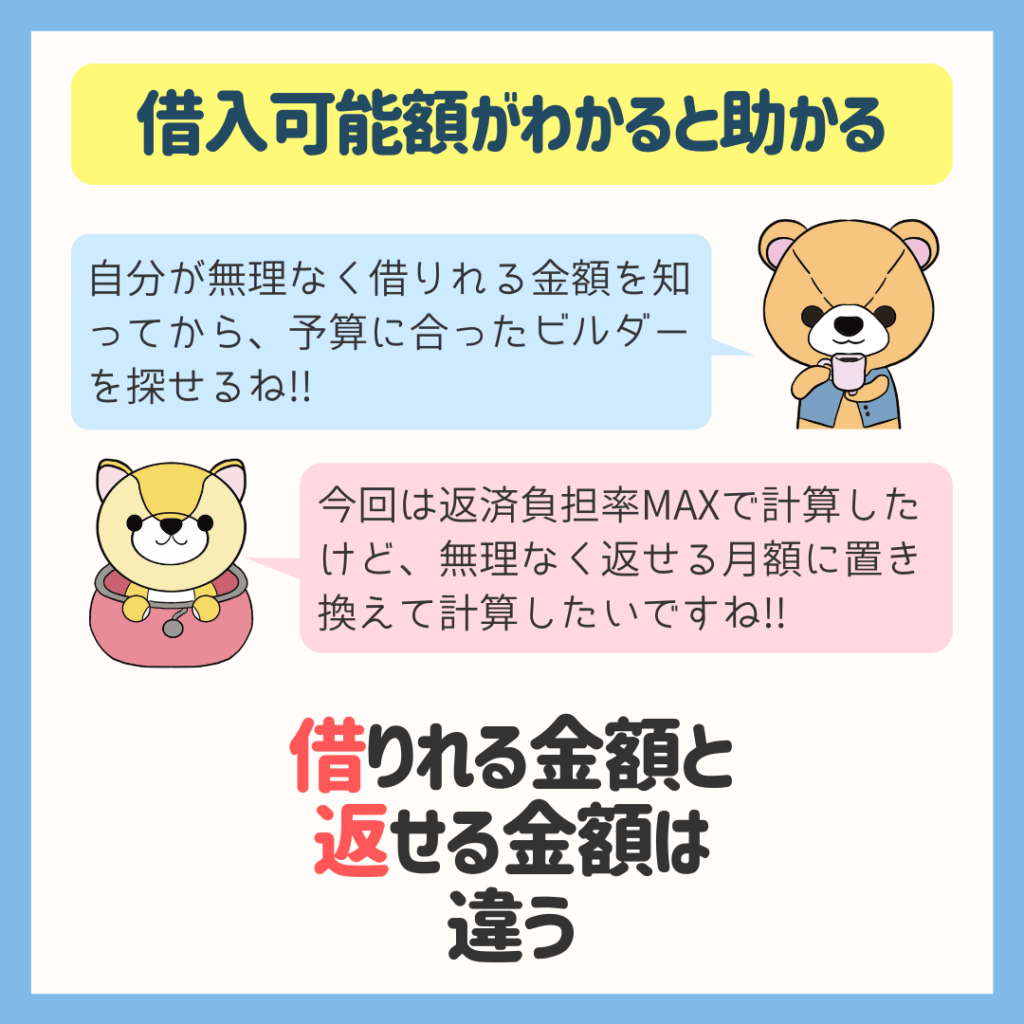

借りれる金額と返せる金額は違う

先ほど借入可能額を計算しましたが、借入可能額は自分が借りることができる金額です。

いわばMAXの戦闘能力です。

同じ戦闘力の相手と戦い合えば、相討ちになりますよね。

同じように、ギリギリのお金で家を買うのは、とても危険です。

余力を残す。

その適切な余力を知るのが、ライフプランなのです。

民間住宅ローンまとめ

今回で民間住宅ローンの記事はひとまず終了となります。

とよくま

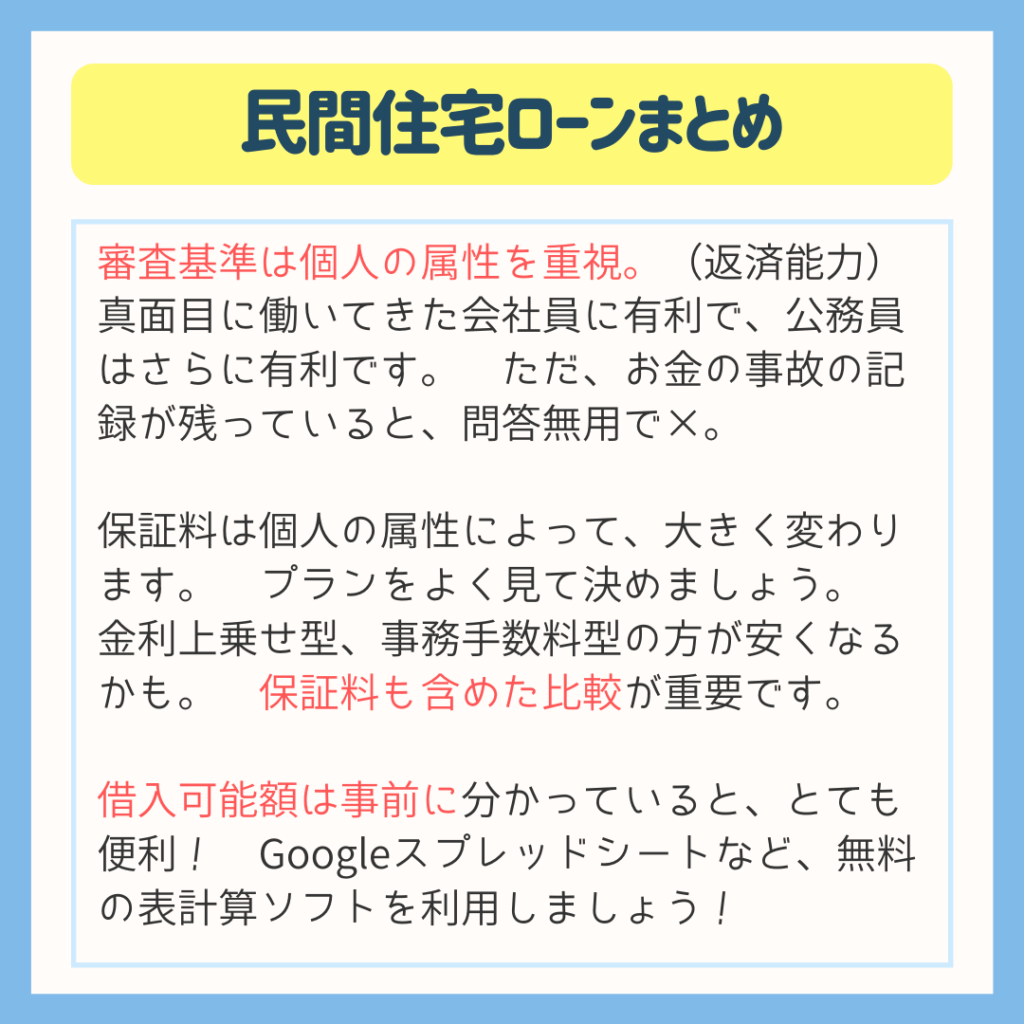

民間の金融機関の住宅ローン審査は、個人の属性を重視します。

基本的には借りれるお金と考え、肩の力をぬいて審査の申し込みをしましょう。

![]() ぽちざいふ

ぽちざいふ

事業(会社)の融資に比べると、この情報だけでいいのか?

と思えるほど、少ない情報で審査され、かつ貸すことが前提の仕組みになっていると感じます。

次に保証料と事務手数料も含めた、住宅ローンの総額で比較しましょう。

住宅ローンを借りるというより、ひとつの商品を買うことと同じと考えてください。

みなさんは、金利を払うお客様の立場です。

一番自分にあった条件で借りる権利があるのです。

とよくま

最後は、借入可能額です。

ハウスメーカーや工務店に足を運ぶ前に、借入可能額を知っておくのはとても重要です。

「適当にホテルに入ったら三ツ星ホテルだった。」

に、なりかねません。

少し手計算だと難しいので、無料で使えるファイルを用意しました。

![]() ぽちざいふ

ぽちざいふ

最後になりますが、この記事がお読みいただいた皆さんの新しい幸せな生活に、少しでもお役に立てればうれしく思います。

これからもまだまだ、住宅ローン大辞典は続きますので、どうぞよろしくお願いいたします!