とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

単純そうに見えて実は複雑というのが、住宅ローン控除という制度です。

そのため今回は、大事な内容だけをピックアップして、図でわかりやすく解説していきたいと思います。

今までの記事は、下記の2つとなります。

とよくま

もくじ(タップできます)

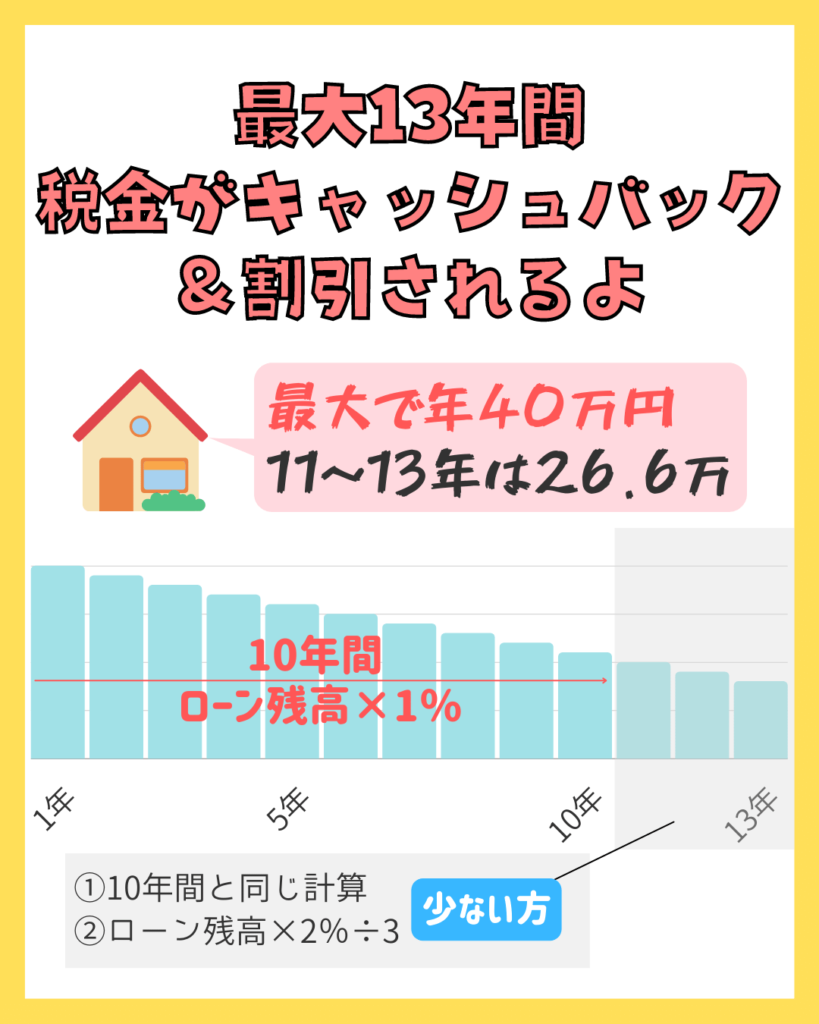

住宅ローン控除の基本的なルールは最大で年40万円の控除

R3年現在は、13年間です。

11~13年は、計算方法が変わるので注意です!

長期優良住宅は最大で50万円の控除

長期優良住宅は、一般の住宅に比べ金額が大きくなります。

とよくま

難しいところではありますが、

- それなりの金額の住宅ローン

- それなりの年収

それなり=多め であれば、最大効果が狙えるかもしれません。

ただし、長期優良住宅は所定の検査が5年ごとぐらいに必要です。

この検査をせずに、長期優良住宅の取り消しを受けた場合は、住宅ローン控除をはじめ助成金や補助金の返納が必要になるかもしれません。

このあたりをしっかりと確認してから、決めましょう!

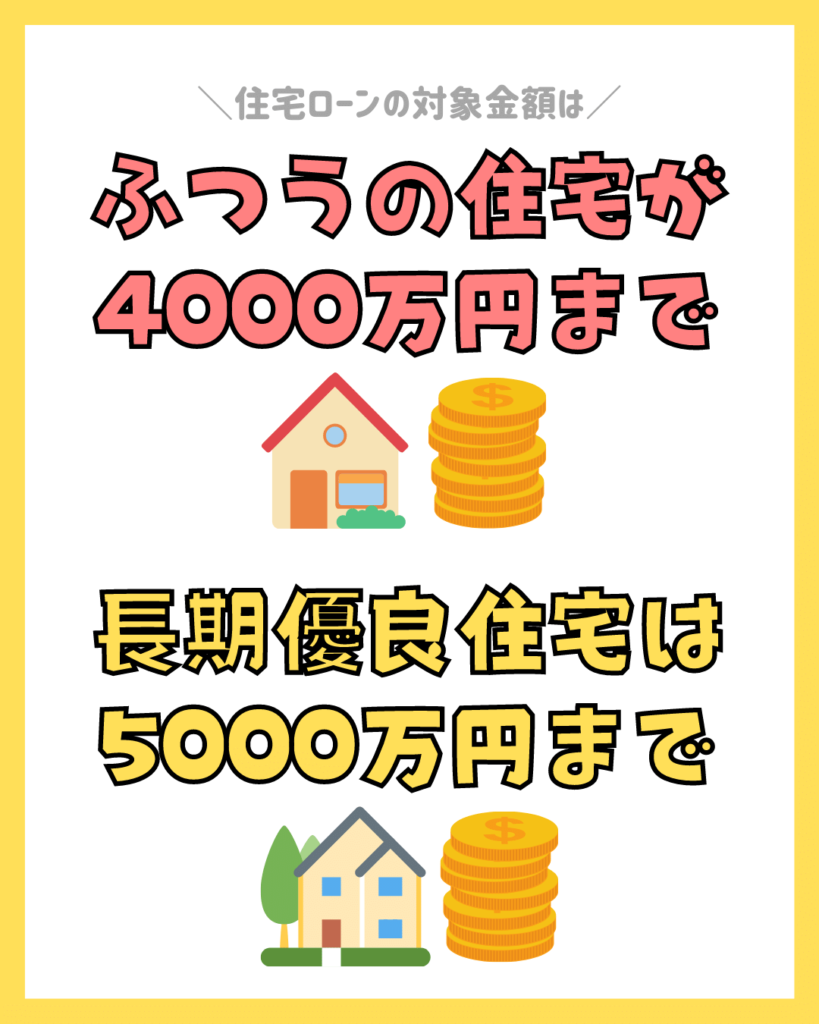

最大控除額は年末時点の残高で考える

ローン残高×1%が上限と考えると、ふつうの住宅で40万。

つまり、4000万円の残高が上限となります。

長期優良住宅は50万円なので、5000万の残高となります。

ただし、最大効果を狙うのであれば、10年後の時点で4000万円の残高。

長期優良住宅は、10年後の時点で5000万円残高が必要という事になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

仮にですが、初年度で4000万の残高でも、次年度に3800万の残高になっていれば、最大値は38万円の控除になります。

控除は所得税が先に引かれ、次に住民税が引かれる

まずは所得税が優先となります。

次に住民税が引かれますが、上限は13万6500円となります。

つまり、所得税が多い=年収(課税所得)が多いほど住宅ローン控除の効果は大きくなります。

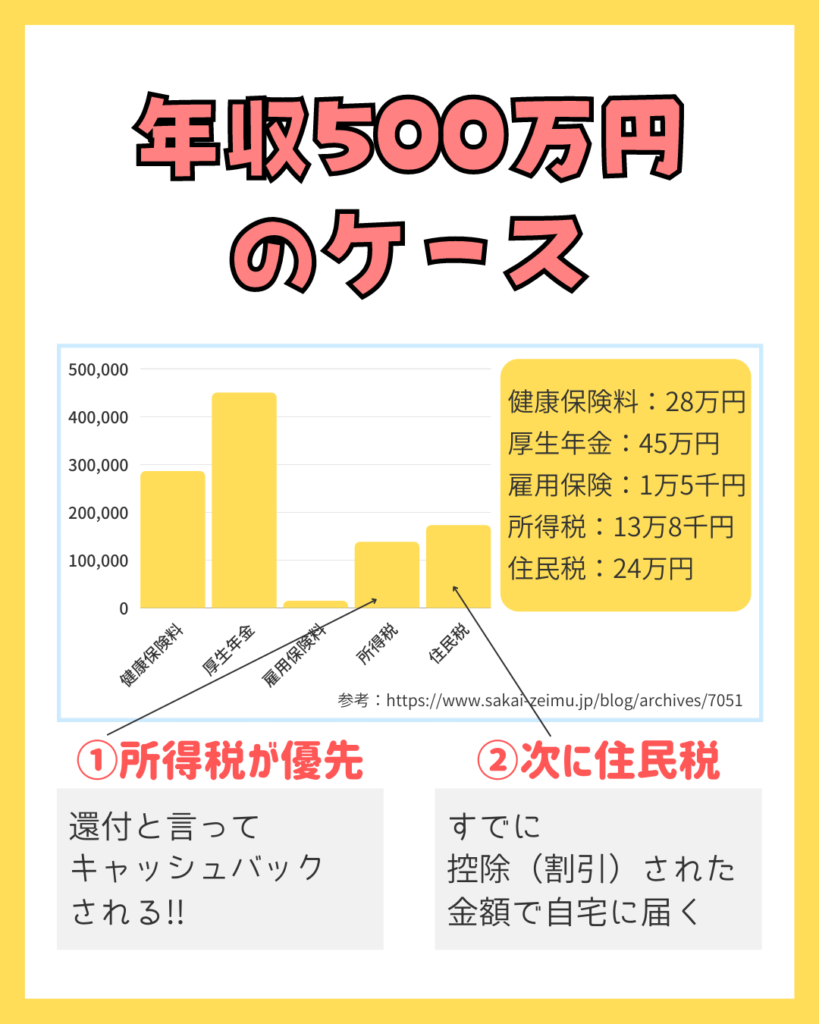

年収500万円でシミュレーションしてみよう

今回のケースでは、所得税の13万8千円は全額キャッシュバックされます。

所得税の還付に上限はありません。

(仮に最大控除額の)40万-13万8千円だと、あまりが出ます。

あまりの金額で、住民税を控除(割引)できます。

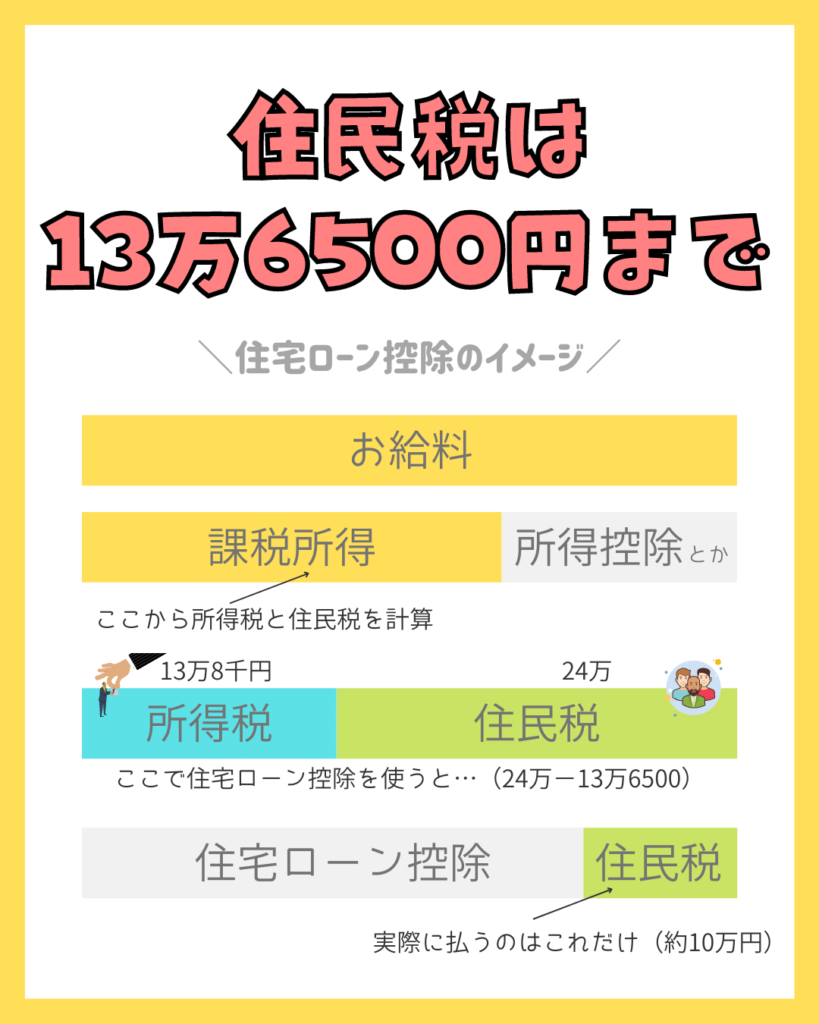

住民税の上限は13万6500円まで

ただ、住民税24万円を全部引けるかというと、そうではありません。

40万-13万8千円=26.2万円

26万2000円>13万6500円

小さいほうの金額を選ぶことになりますので、今回は13万6500円が住民税の最大控除額となります。

![]() ぽちざいふ

ぽちざいふ

計算式は、住民税24万-13万6500円となります。

すると、今年支払う住民税は10万3500円となります。

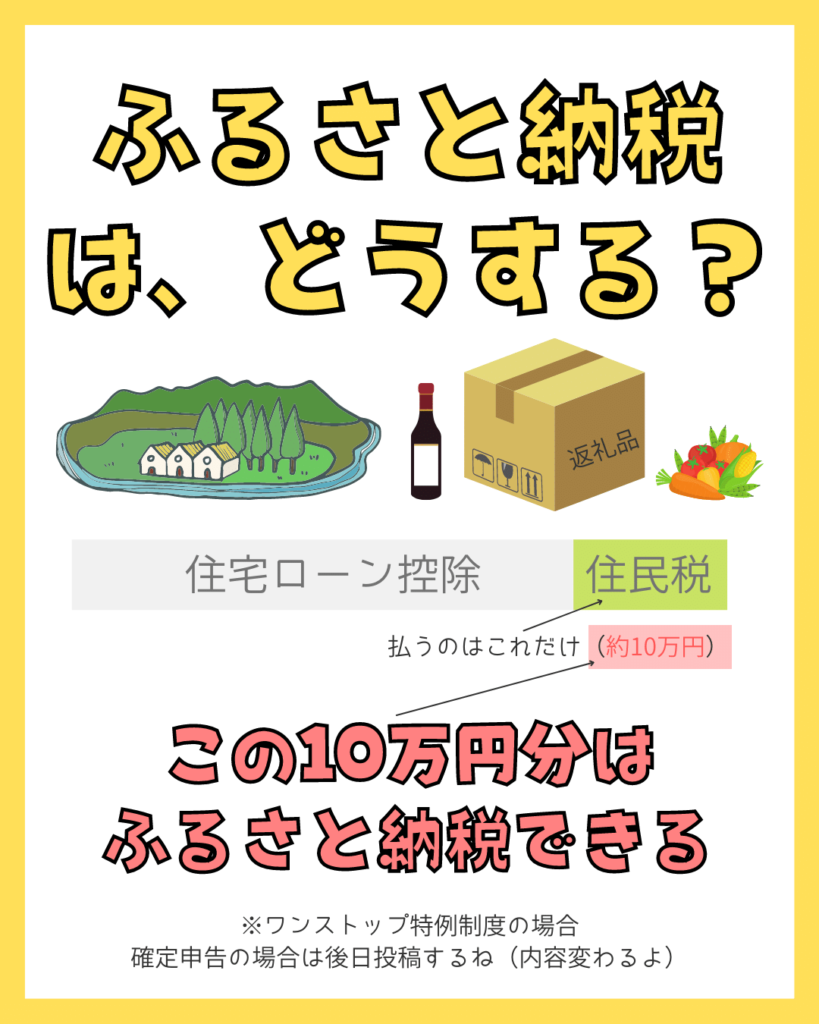

ふるさと納税と住宅ローン控除は併用できるの?

とよくま

住宅ローン控除を優先して考えれば、今回の例では残りは10万3500円となります。

ただし、ふるさと納税にも所得税に応じて住民税を控除できる限度額があります。

こちらの解説は、別の記事で詳しくレポートしますね!

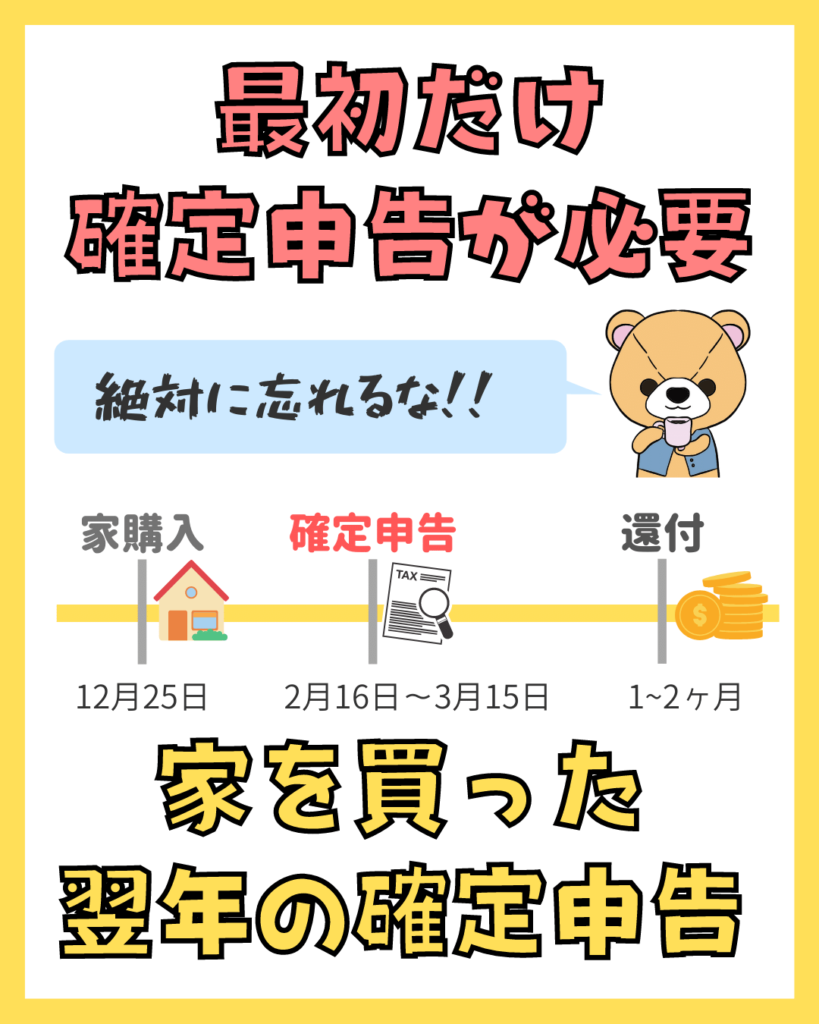

最初だけ確定申告が必要

家を買った次の年の確定申告が必須です!

確定申告をしなければ、住宅ローン控除は受けられません。

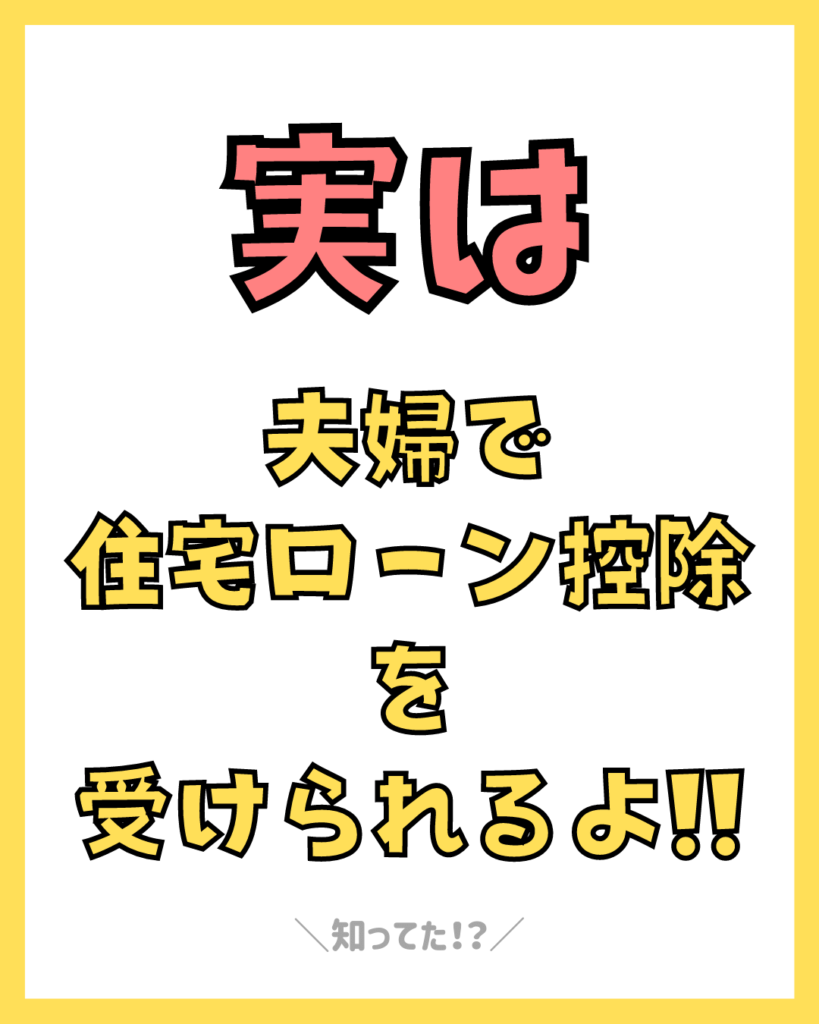

住宅ローン控除は夫婦で受けることも可能!

住宅ローン控除は、住宅ローンの組み方によっては夫婦で受けることも可能です。

共働きの夫婦には、心強い制度ではないでしょうか。

ただ、基本的にはペアローンなど、夫婦の年収を合算させるプランなので、借入額そのものが大きくなりやすいという注意点もあります。

基本的には住宅ローン控除を最大限に活用することを重視するのではなく、無理なく返せる住宅ローンを組んでほしいのが、ぼくの願いです。

とよくま

夫婦で住宅ローンを受ける詳細は、別の記事でレポートしていますので、ぜひご一読ください!