2021年3月中旬、緊急事態宣言は延長となり、大変厳しい状況の方も多いかと思われます。

今回の記事は、そんな新型コロナの影響で、住宅ローンの支払いが厳しい方向けの記事です。

新型コロナの影響を受けていない方も、頭の片隅で覚えておくと、後々の人生で役立つ内容かもしれません。

とよくま

とよくま

もくじ(タップできます)

新型コロナの影響で家計が厳しくなっても家を手放さなくていい方法がある

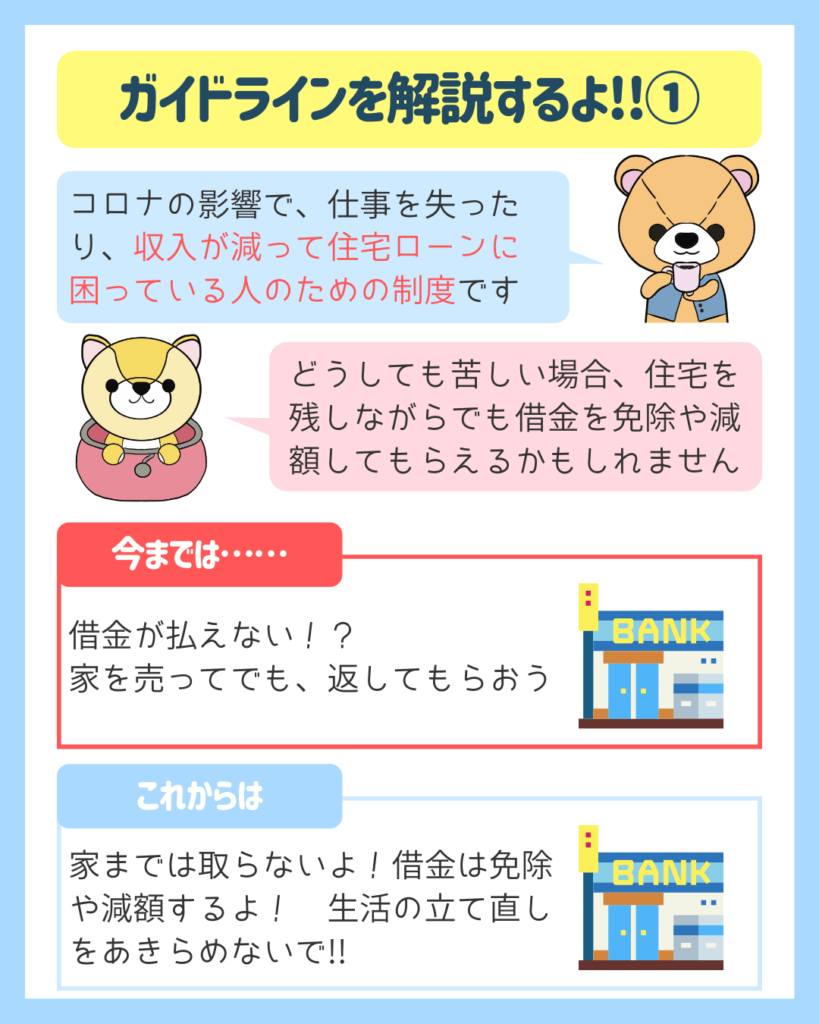

今までは、どれだけ困った状況であっても、借金は免除してもらえませんでした。

どれも支払いを延長させたり、一時ストップは認められましたが、免除は認められませんでした。(リスケジュール)

基本的に借金が払えない=家を売ってでも返してもらう のが、当たり前の世の中でした。

ドラマのワンシーンなどで、お父さんの会社が倒産したせいで、家を出ていかなきゃ……なんてシーン、一度は観たことがありませんか?

しかし、2021年より新しい制度が誕生し、住宅を維持しながらでも借金の減額や免除が認められるようになりました。

とよくま

制度の名前は「自然災害による被災者の債務整理に関するガイドライン」

制度の名前は、

自然災害による被災者の債務整理に関するガイドライン

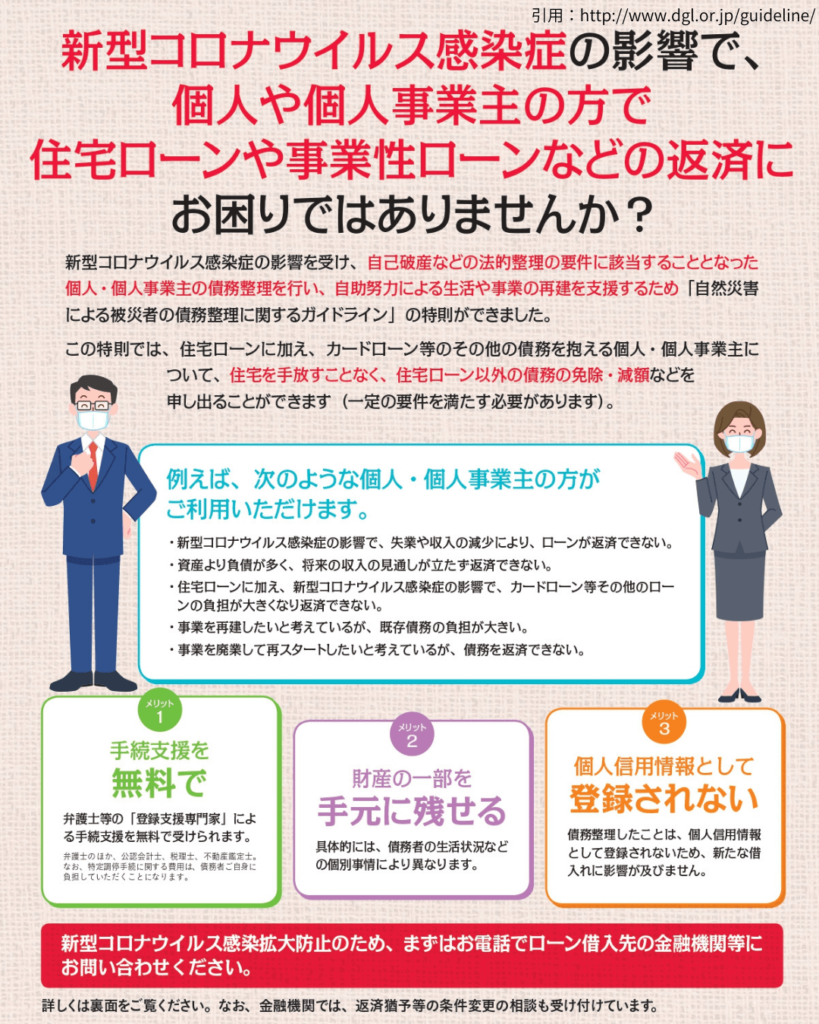

本来は地震や水害などの自然災害の救済措置として考えられた制度ですが、新型コロナにも適用されることになりました。

基本的な内容としては、新型コロナの影響で住宅ローンの支払いが困難になった人は、住宅ローン以外の借金が免除される可能性があります。

制度の内容を、詳しくみていきましょう。

自然災害による被災者の債務整理に関するガイドラインを解説

まず、今回は新型コロナの影響で収入が減ってしまった人向けの救済措置です。

- 取引先でクラスターが起きて納品がキャンセル

- 旅行や飲食関係で売上が激減している

- 取引先がクラスターで休業

このように、お給料が減った原因が新型コロナにある場合に適用されます。

とよくま

- 元々業績が悪い

- ノルマを達成できなかった

- 降格した

新型コロナと因果関係が無い場合は、制度を利用することはできません。

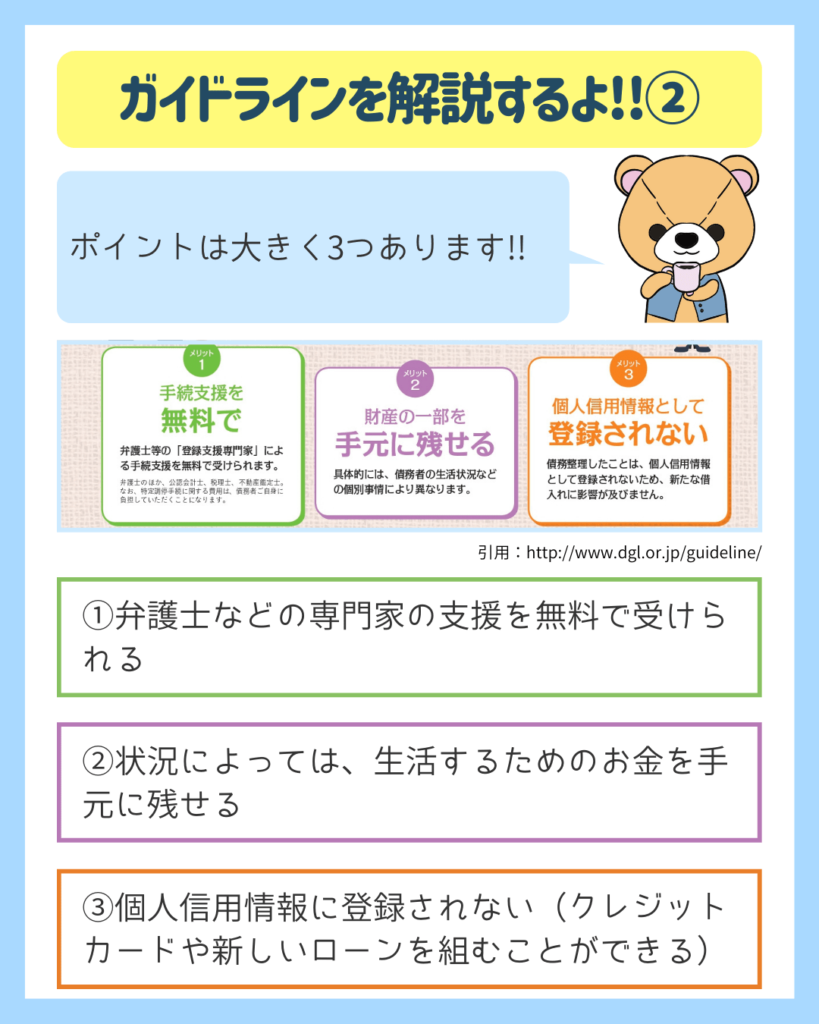

ポイントは大きく3つ

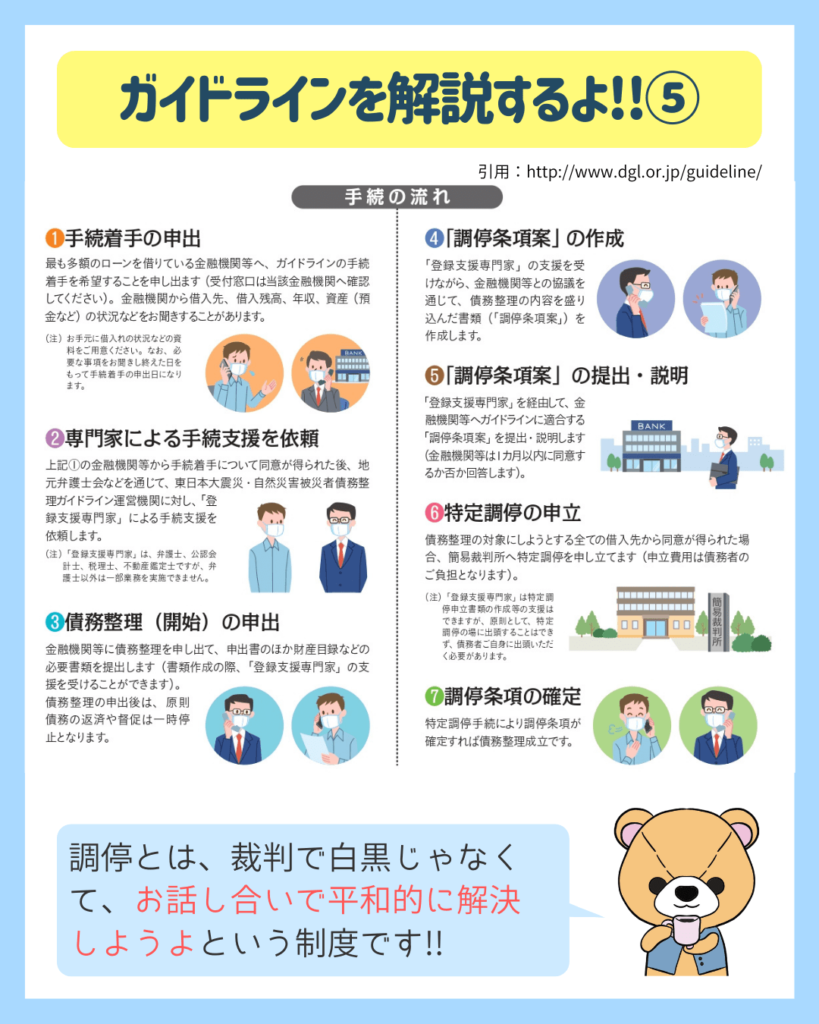

後ほど詳しく説明しますが、調停をすることになります。

調停の手続きをするために専門家(弁護士・税理士など)の支援を無料で受けられます。

また、生活再建には現金が必要です。

借金を免除する代わりに手元のお金が0では、生活再建はできません。

そのため、生活に必要な財産は手元に残すことができます。

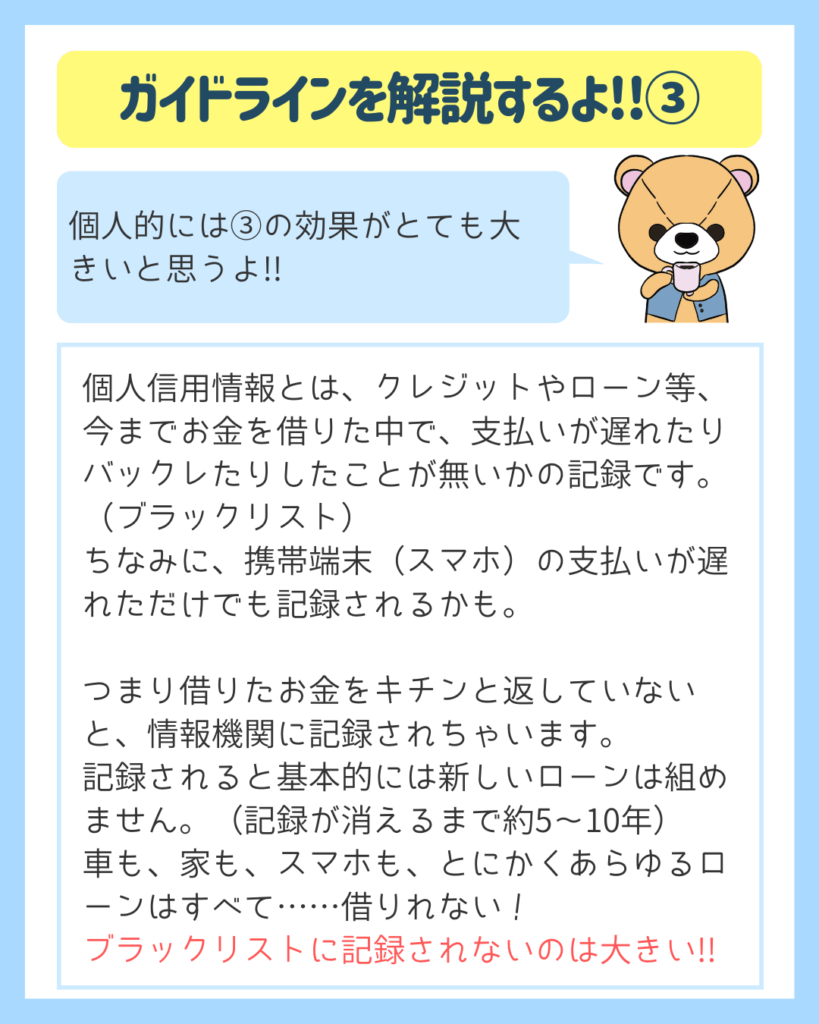

さらに、個人信用情報に登録されません。

個人信用情報に登録されないのは大きい

ぼくたち個人が何かしらお金を借りる時は、個人信用情報が重要になります。

業者は必ずこの信用情報を照会し、お金を貸しても問題ない人かチェックします。

とよくま

この信用情報に、借金が支払えなかった記録が残りません。

これはとても大きいことで、今までと同じようにスマホの契約(割賦金)やクレジットカードを作ることができます。

実際のところ、信用情報にキズが付くと相当に不便な生活となります。

事実上のペナルティと考えていいと思います。

このペナルティ無しに生活再建ができるのは、とても大きいです。

制度の適用要件を解説

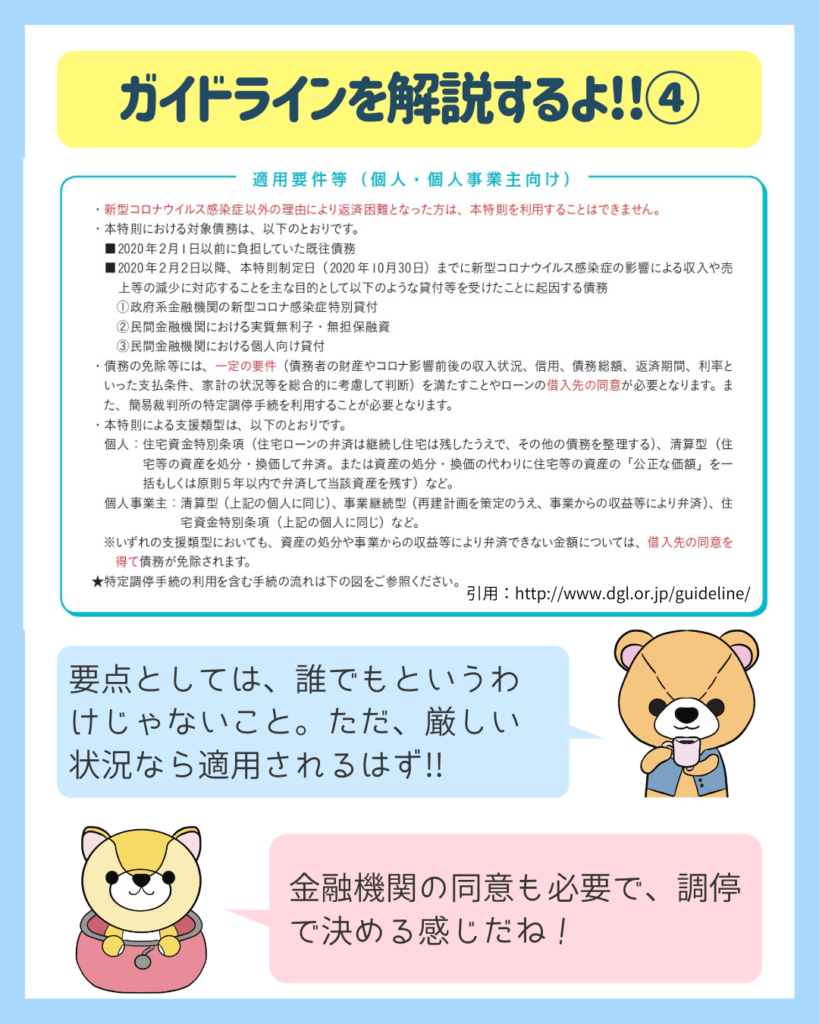

コロナの影響で収入が減って、住宅ローンの支払いが厳しくなれば、誰にでも適用される……わけではありません!

金融機関の同意が必要になります。

もし、収入は減ってるけど億単位の貯金がある人が居たらどうでしょうか?

![]() ぽちざいふ

ぽちざいふ

と、思いますよね。

そのため、個人の財産の状況なども隅々までチェックされます。

では、どんな借金が免除や減額されるのでしょうか。

- カードローン

- 自動車のローン

- その他借りているお金

とよくま

個人事業主の場合は、事業性の借入金も対象となります。

調停で決まる

最終的には、調停で決まります。

調停とは、裁判ではなく話し合いで平和的に決めましょうよ!という制度です。

そのため、条件がそろっていれば、基本的には前向きに進むと予想されます。

今関係が無くても覚えておいてもらいたい制度

今回のコロナでは被害が無かったとしても、何十年後かに同じように未知の病気が流行するかもしれません。

そんな時のために、頭の片隅で覚えておくことをオススメします。

他の自然災害でも適用できる

次の記事で詳しく書きますが、他の自然災害にも適用される制度です。

ここも重要なポイントです。

ただし、自然災害の場合は住宅ローンそのものが免除減額できます。

困った時には、借りたお金を免除や減額してもらえるかもしれない制度がある。

とよくま

最後になりますが、もしお近くに新型コロナの影響で困っている方がいらっしゃったら、この記事を教えてあげてくささい。

また、SNSなどでお知らせいただけるとありがたいです。