先回は、住宅ローンの繰り上げ返済 基本の「き」をレポートしました!

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

これには理由があって、世の中の図がそうだからそれに合わせた。

が答えです。

イエマナだけが独自の図を載せると、読者さんは「???」となるので、あえて世間一般の図をそのまま載せることにしました。

![]() ぽちざいふ

ぽちざいふ

先回は繰り上げ返済の基本の「き」を学びましたが、今回からが本番です!

まずは、繰り上げ返済の本当の図から知っていきましょう!

もくじ(タップできます)

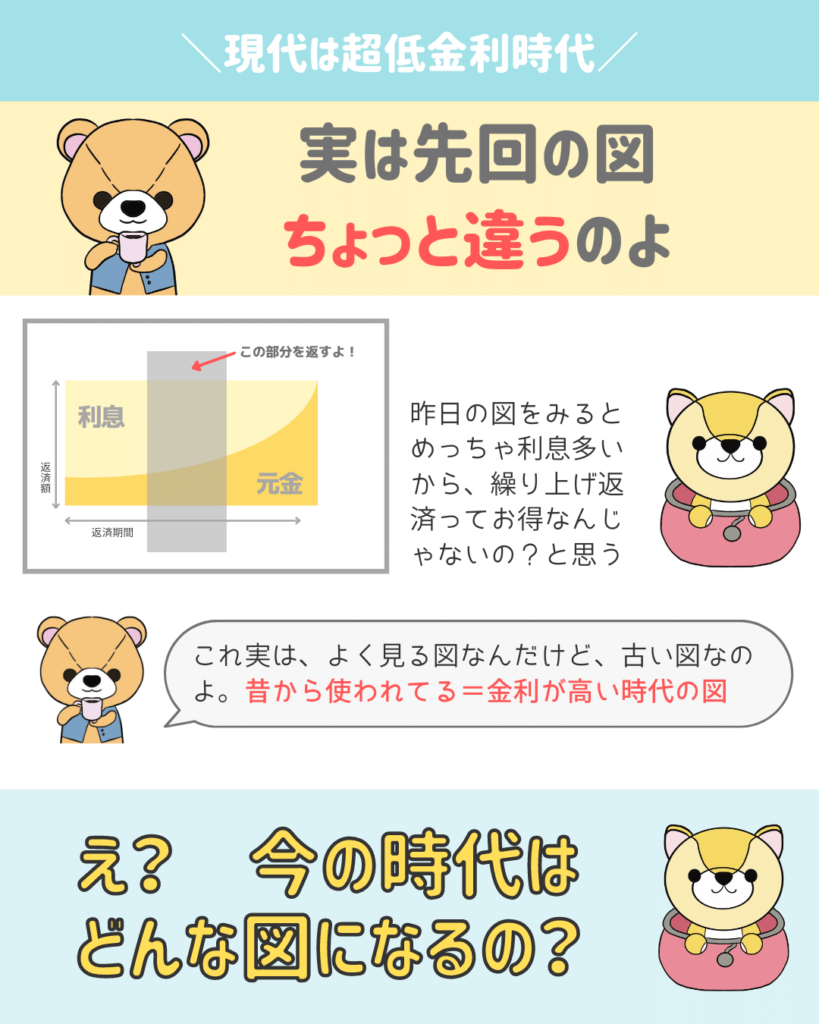

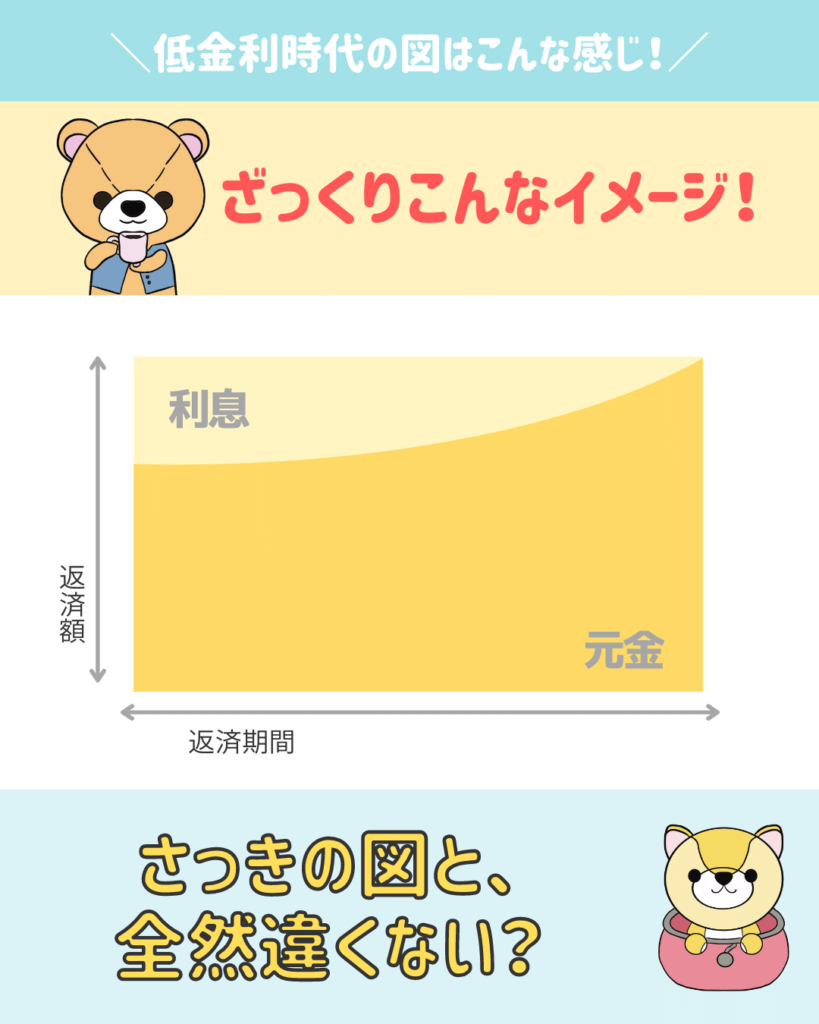

超低金利時代の繰り上げ返済の図はこうなる!

とよくま

![]() ぽちざいふ

ぽちざいふ

と、その前に……

まず、先回の図から解説させてください。

先回の図は、間違いというより古い図となります。

つまり、金利が高い時代から使われている図です。

とよくま

ですが今は、ある意味では金利がバグってると言っても差し支えがないほどの超低金利です。

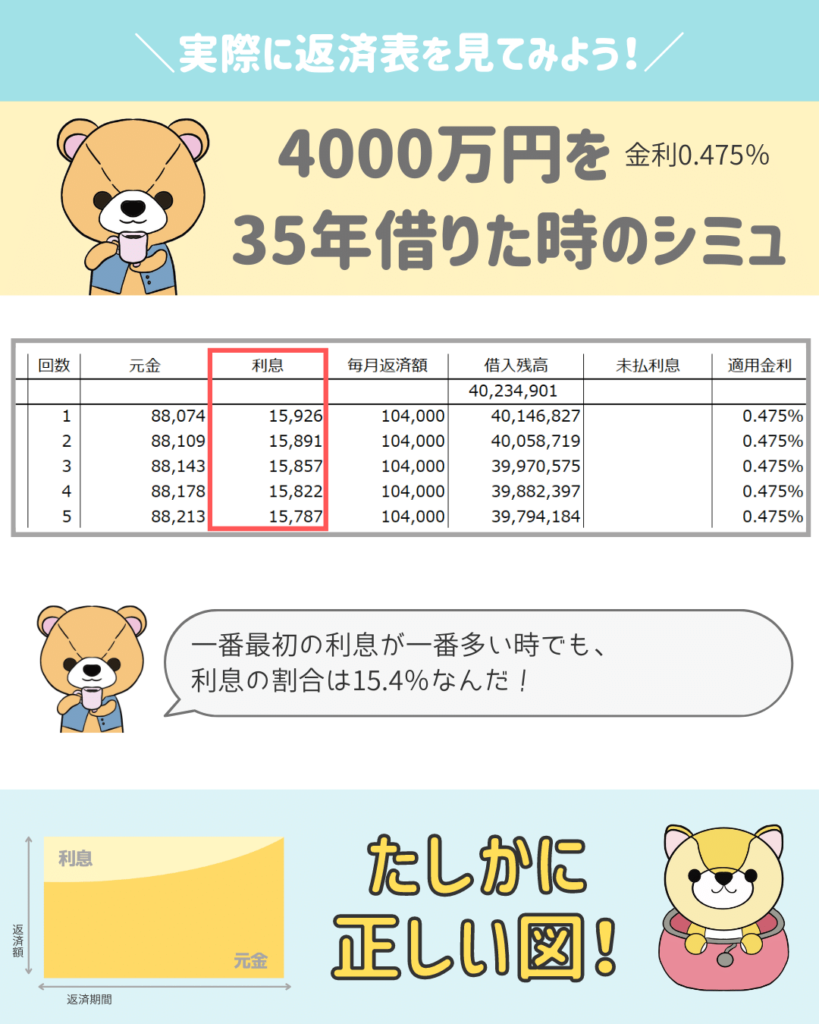

今現在の返済表を図にすると、こうなります!↓

![]() ぽちざいふ

ぽちざいふ

とよくま

0.4%程度の変動金利だと、さらにグラフはオレンジ色の部分(元金)が増えることになります。

超低金利時代の返済表を見てみよう!(変動金利)

とよくま

![]() ぽちざいふ

ぽちざいふ

これはあくまで感覚の話になりますが、返済額の利息の割合が15%というのは、考えられないほど低い水準です。

![]() ぽちざいふ

ぽちざいふ

とよくま

少し余談にはなりますが、カードローンやリボ払いなどの金利がどれほどのものか、こうした図をみるとわかりますよね。

また、企業の融資は桁が変わります。

売上から原価を引いて、こんなに儲かってるの!?

と思われるかもしれませんが、融資返済の利息は莫大な金額になります。

そうした側面もあることを知っていただけると、経営側としてはうれしく思います。

![]() ぽちざいふ

ぽちざいふ

とよくま

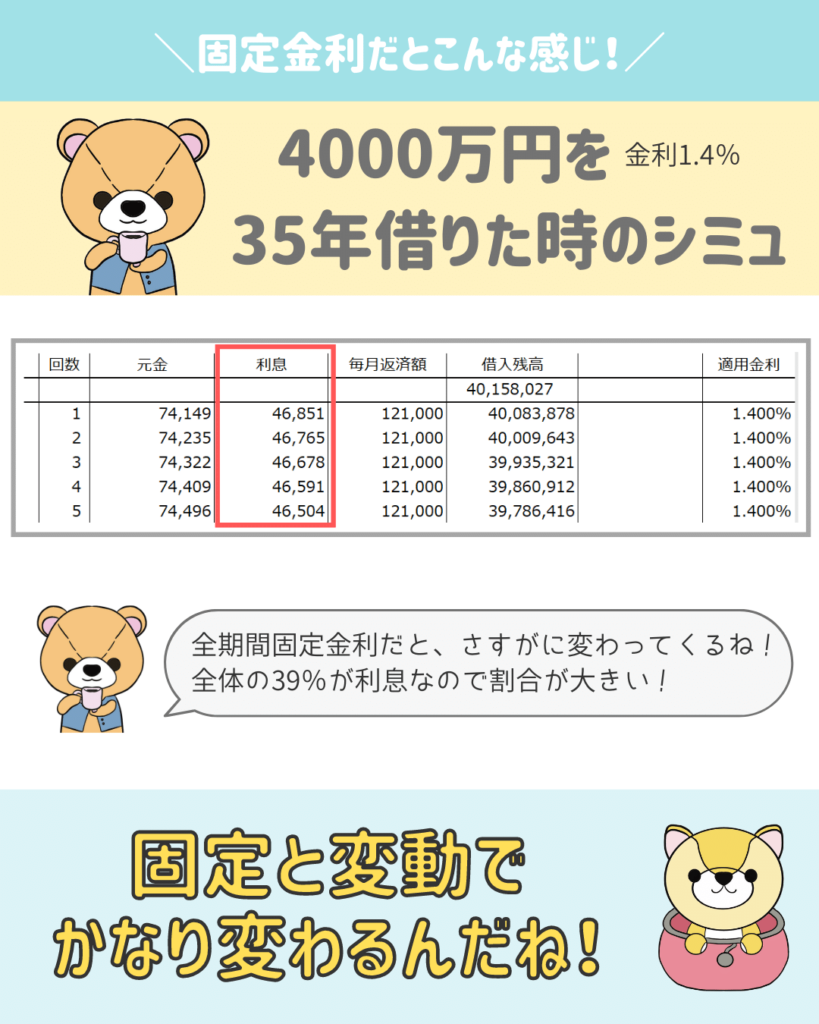

固定金利だとこんなイメージに!

先ほどの変動金利と同じ4000万円の借り入れですが、変動と固定だとここまで金額が変わってきます。

変動と固定の是非はさておき、利息の割合は約39%になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

繰り上げ返済の計算はこうなる!

とよくま

![]() ぽちざいふ

ぽちざいふ

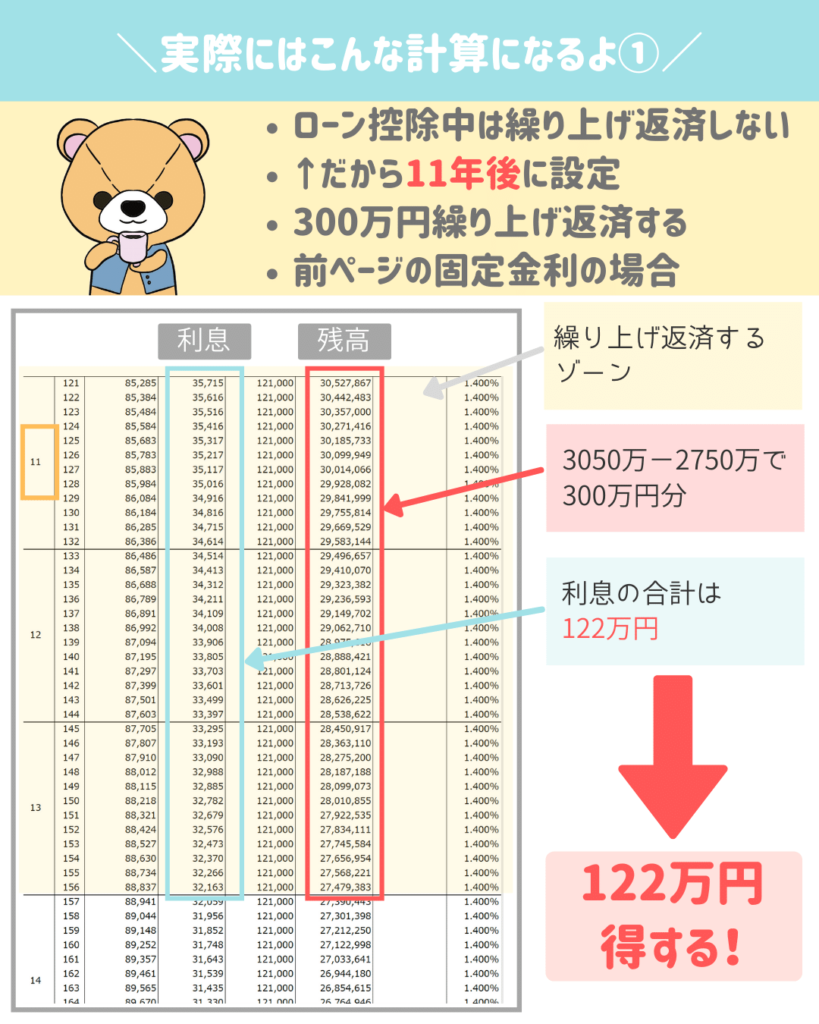

1.4%固定金利の場合、かつ住宅ローン控除が終了後の11年目の返済表です。

11年後から300万円分繰り上げ返済をしたい!

となると、ざっくりですが3年間36回分の支払いを繰り上げ(カット)することになります。

そのカットした分の利息が青の枠になります。

つまり、この青枠分の利息がお得になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

300万円の繰り上げ返済で120万円の利益となるので、悪い話ではないかと思います。

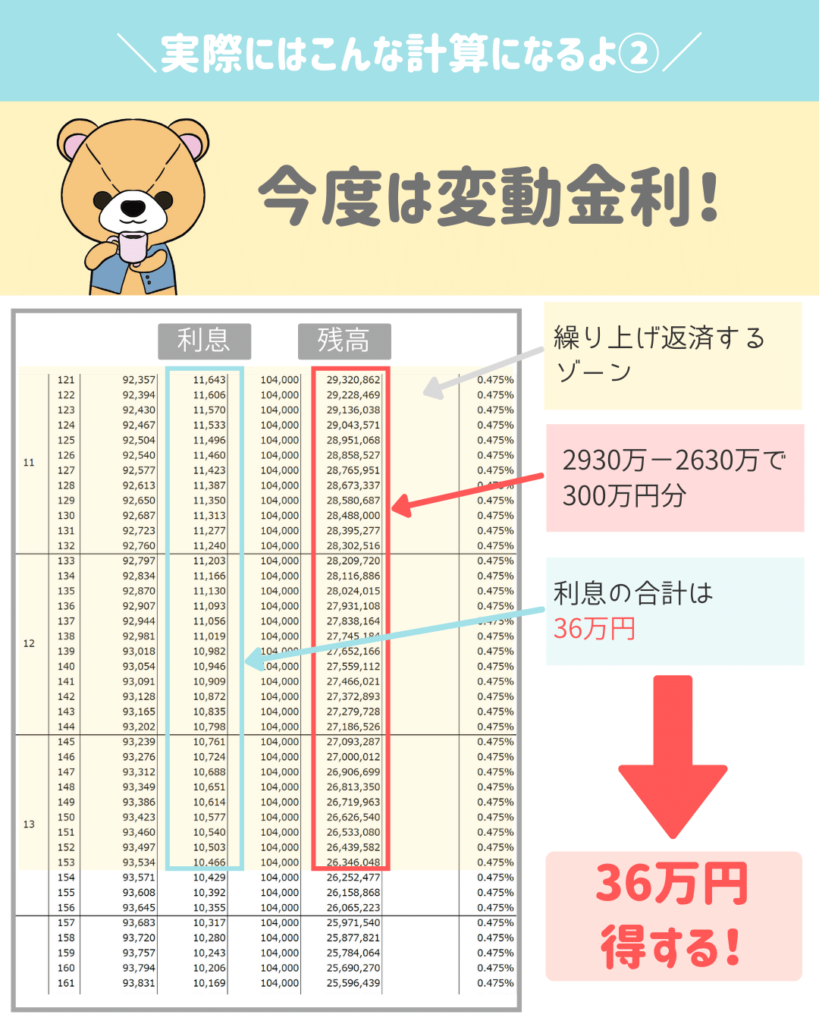

変動金利でも計算してみよう!

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

変動金利では、あまり大きな効果は期待できないという事になります。

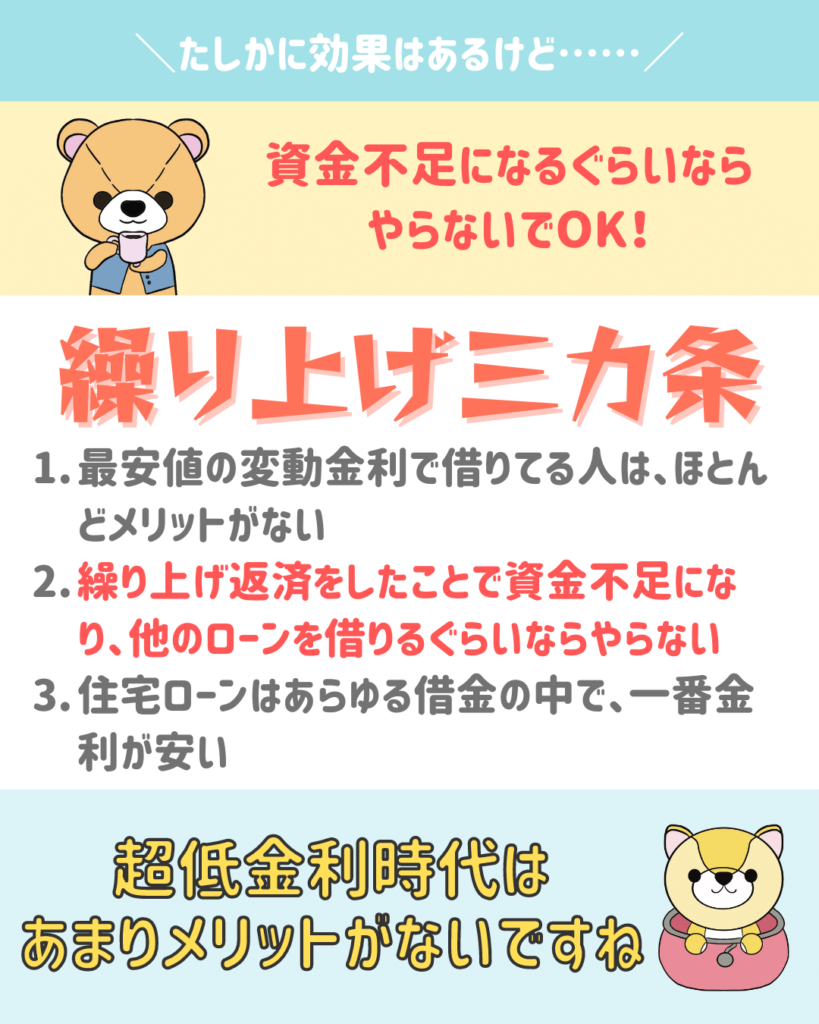

繰り上げ返済の三カ条!

とよくま

もっとも重要なのは、無理に繰り上げ返済をして資金不足になるのであれば、繰り上げ返済はしないほうが良いという事です。

超低金利時代において繰り上げ返済は、それほど大きな効果は期待できません。

ただ、金利が上がった時は、今のお話が180度変わります。

金利が高い=利息が莫大に多くなる ので、多少無理してでも最優先事項で繰り上げ返済をしたほうがお得になります。

このように金利次第で最適な一手が変わってくるのが、繰り上げ返済です。

現在の超低金利の常識と高金利の常識は、まったく異なるということを、ここでは覚えておいていただければと思います。

次回は、金利によって常識が変わるというポイントを、詳しく解説していきます!