先回は、優遇金利の基礎についてレポートしました。

今回は、優遇金利をもっと詳しく解説していきたいと思います。

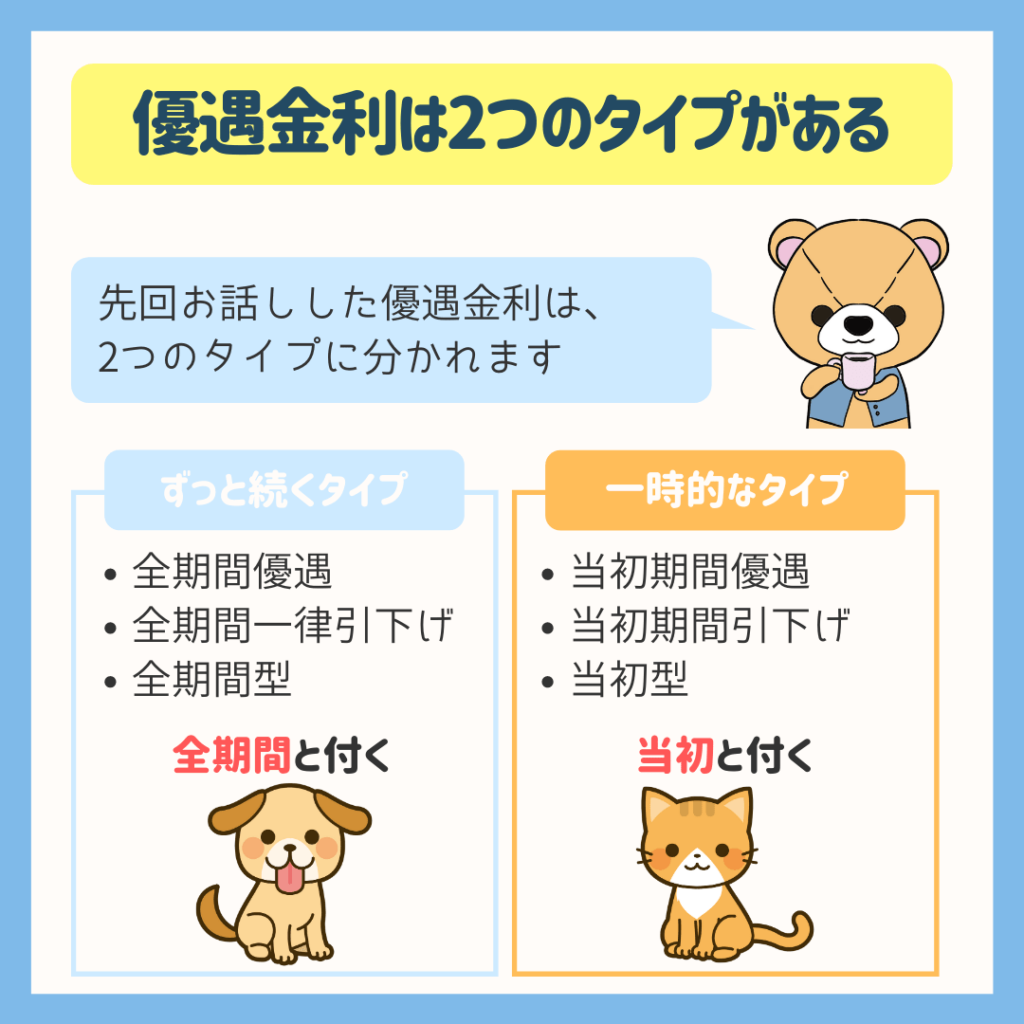

優遇金利は、2つのタイプに分かれます。

タイプの違いで金利と利息が大きく変わるので、2つのタイプの違いを知っておきましょう。

とよくま

とよくま

もくじ(タップできます)

優遇金利には2つのタイプがある

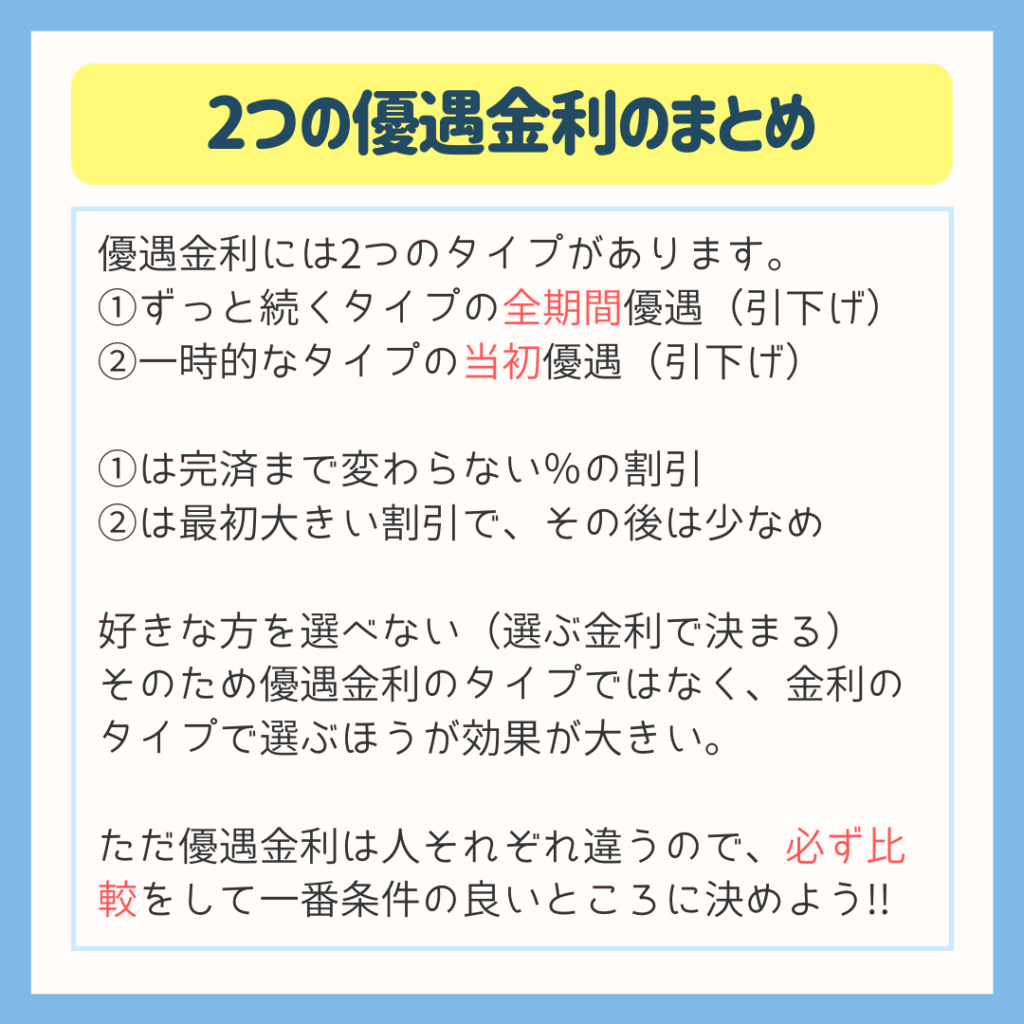

優遇金利は、全期間優遇と当初優遇の2つのタイプに分かれます。

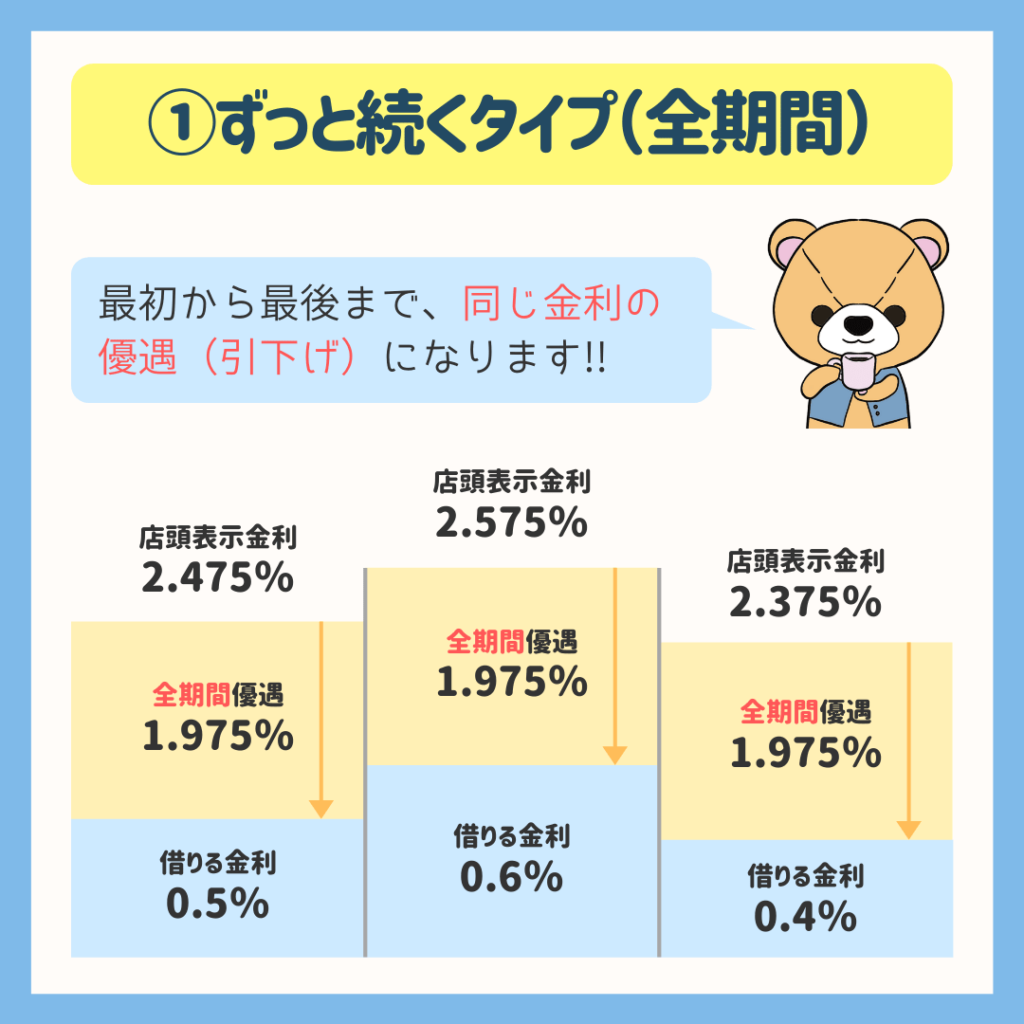

全期間優遇(ずっと続くタイプ)

全期間優遇タイプは、住宅ローンを借りた最初の支払から最後の支払いまで、ずっと同じ金利の優遇が受けられます。

![]() ぽちざいふ

ぽちざいふ

とよくま

つまり、店頭表示金利(基本の金利)が上がっても下がっても、優遇金利はずっと変わらない%が引かれ、借りる金利が決まります。

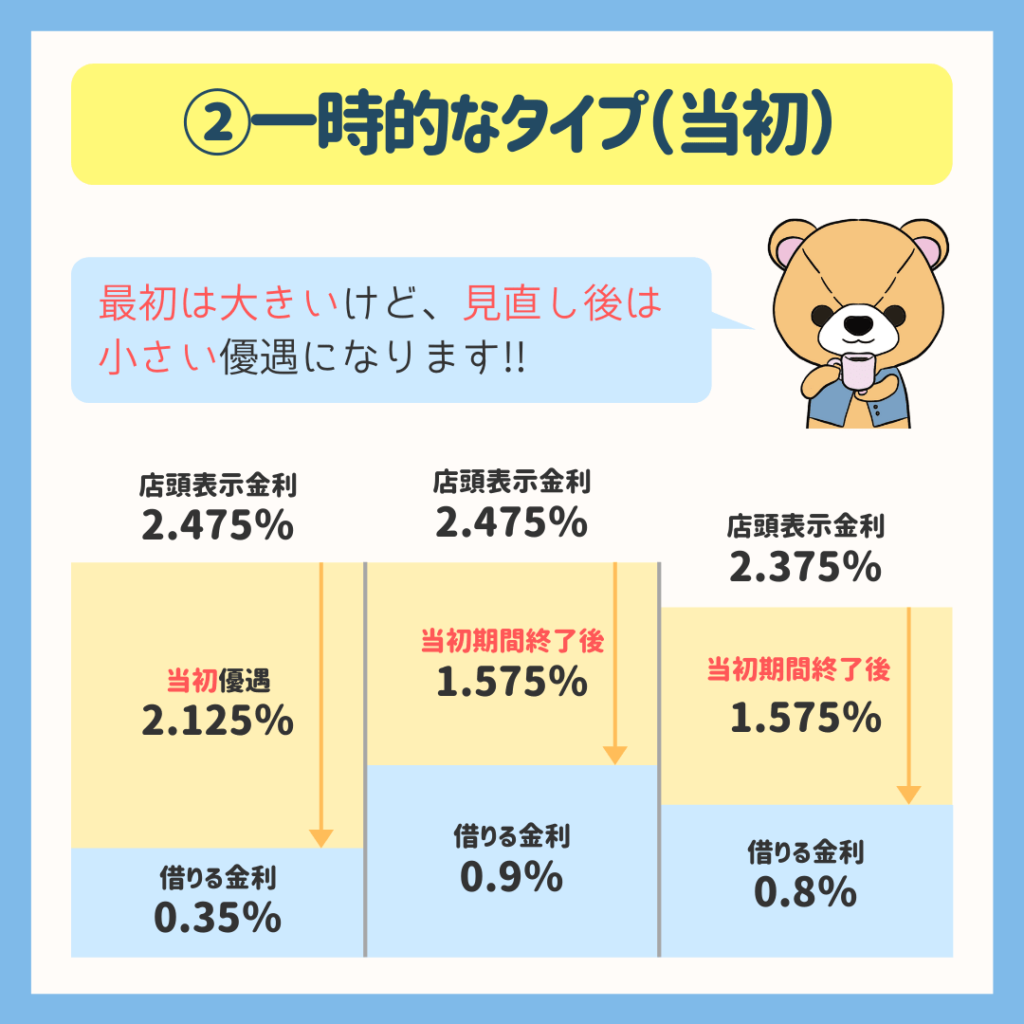

当初優遇(一時的なタイプ)

当初優遇は、ある一定期間大きな割引を受けるタイプです。

大きな割引期間が終了後は、小さな割引期間となります。

![]() ぽちざいふ

ぽちざいふ

とよくま

※実際の当初優遇とはかなり異なりますが、仕組みをわかりやすく解説するための事例としてお考え下さい。

全期間優遇と当初優遇のよくあるケース

よくあるケースとして、

- 変動金利=全期間優遇

- ◯年固定金利=当初優遇

◯年の部分には、固定金利の年数が入ります。

3年、5年、10年などです。

とよくま

全期間固定金利(35年)の場合は、全期間優遇と同じになります。

長期固定金利の場合は、割引率が低くなる傾向があります。

フラット35Sも優遇金利の1つ

フラット35についてはすでにレポート済みですが、フラット35Sタイプも金利が安くなる仕組みなので、優遇金利の仲間として考えてよいかと思います。

フラット35Sの場合は、ある一定の物件の基準があり、その基準を満たしたかで割引率が決まります。

とよくま

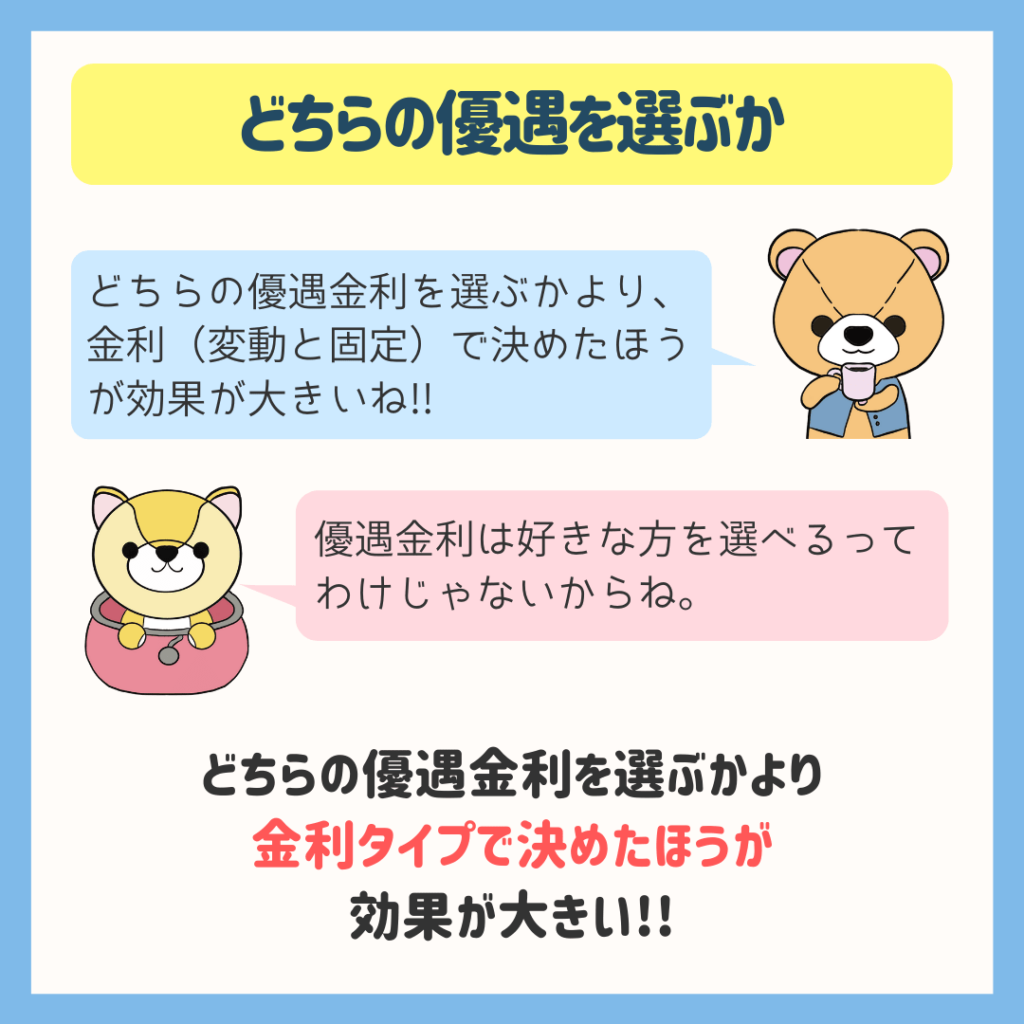

どちらの優遇タイプを選ぶかより金利タイプで選ぼう

全期間優遇と当初優遇、どちらがオトクかで考えるより、まずは金利タイプで考えましょう。

というのも、優遇のタイプは、自分の好きな方を選べるというわけではありません。

金利のタイプに合わせて決まっている、と考えてください。

優遇金利のタイプより優遇金利の%が大事

まずは借りる金利タイプを決め、優遇金利を差し引いた借りる金利の%で比較しましょう。

![]() ぽちざいふ

ぽちざいふ

とよくま

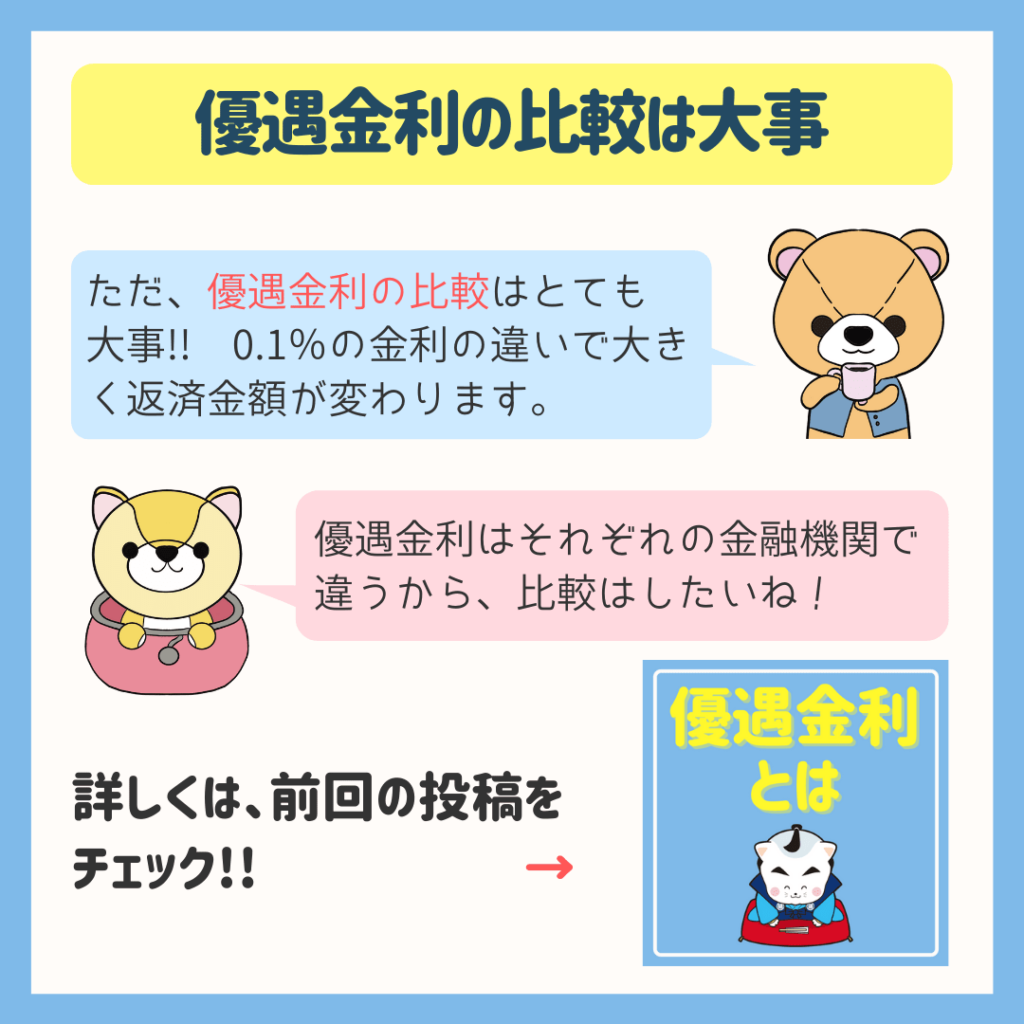

少しでも利息を少なく、オトクに住宅ローンを組むには比較は欠かせません。

住宅ローンは、かならず複数の金融機関に仮審査を出し、金利を比較しましょう!

2つの優遇金利のまとめ

優遇金利には2つのタイプがありますが、金利タイプそのものと優遇金利の割引%で選ぶようにしましょう。

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

多くのケースでは、変動金利が全期間優遇、固定金利系が当初優遇です。

いずれにしても、自分の借りる金利は優遇金利で決まってきますので、必ず比較をして、一番条件の良い金融機関で契約しましょう。

特にハウスメーカーや工務店経由の審査の場合は、金利そのものも大切ですが、優遇金利の%を確認しましょう。

とよくま

住宅ローンの金利を決める最大要素は、優遇金利です。

交渉をする場合は、優遇金利の仕組みをしっかりと理解しておくことで、有利に話を進められるかと思います。

2回続いた優遇金利の特集も、今回で終了です。

次の投稿では、3つの金利タイプの復習をレポートしたいと思います。