今回の住宅ローン大辞典は、優遇金利についてレポートしていきたいと思います。

今までの投稿でも優遇金利については必要に応じて解説してきましたが、とても大事な内容ですので、あらためて特集記事を書くことにしました。

というのも、住宅ローンは優遇金利で決まると考えても良いぐらいの重要度です。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

変動金利や固定金利などの金利タイプに埋もれがちで、注目度の低い優遇金利ですが、ここでしっかりと学んでいきましょう!

もくじ(タップできます)

優遇金利とは金利の「値引き」

銀行などの金融機関で住宅ローンを組む場合は、人によってそれぞれ金利が違います。

「皆が同じ金利で住宅ローンを借りれる」、というわけではありません。

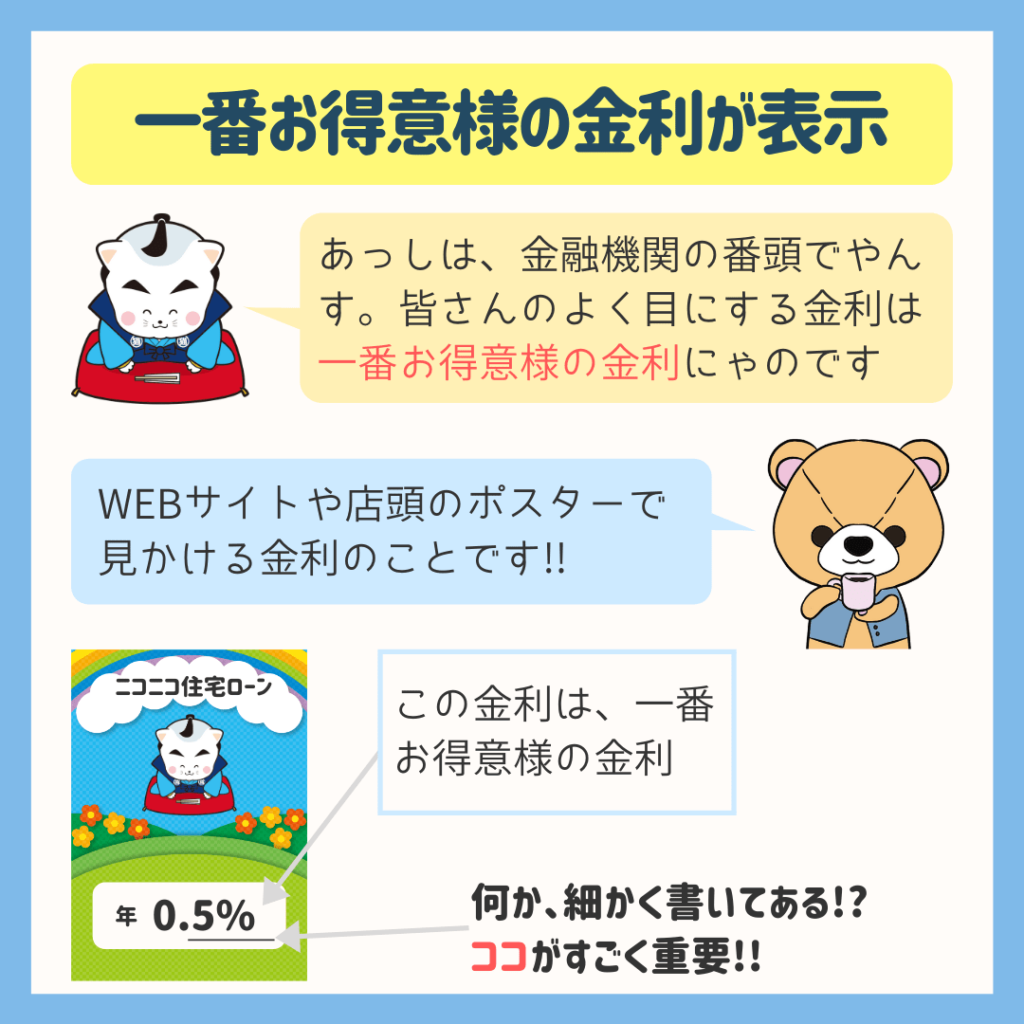

ポスターには一番お得意様の金利が表示される

今回は金融機関の番頭さんに、解説をお願いしました。

![]() ぽちざいふ

ぽちざいふ

とよくま

図のようなポスターが街の金融機関の目立つところに、貼ってありませんか?

何となく、誰もが一度は目にしたことがあるポスターかと思います。

このポスターに書いてる金利ですが、一番お得意様の金利を書いています。

![]() ぽちざいふ

ぽちざいふ

とよくま

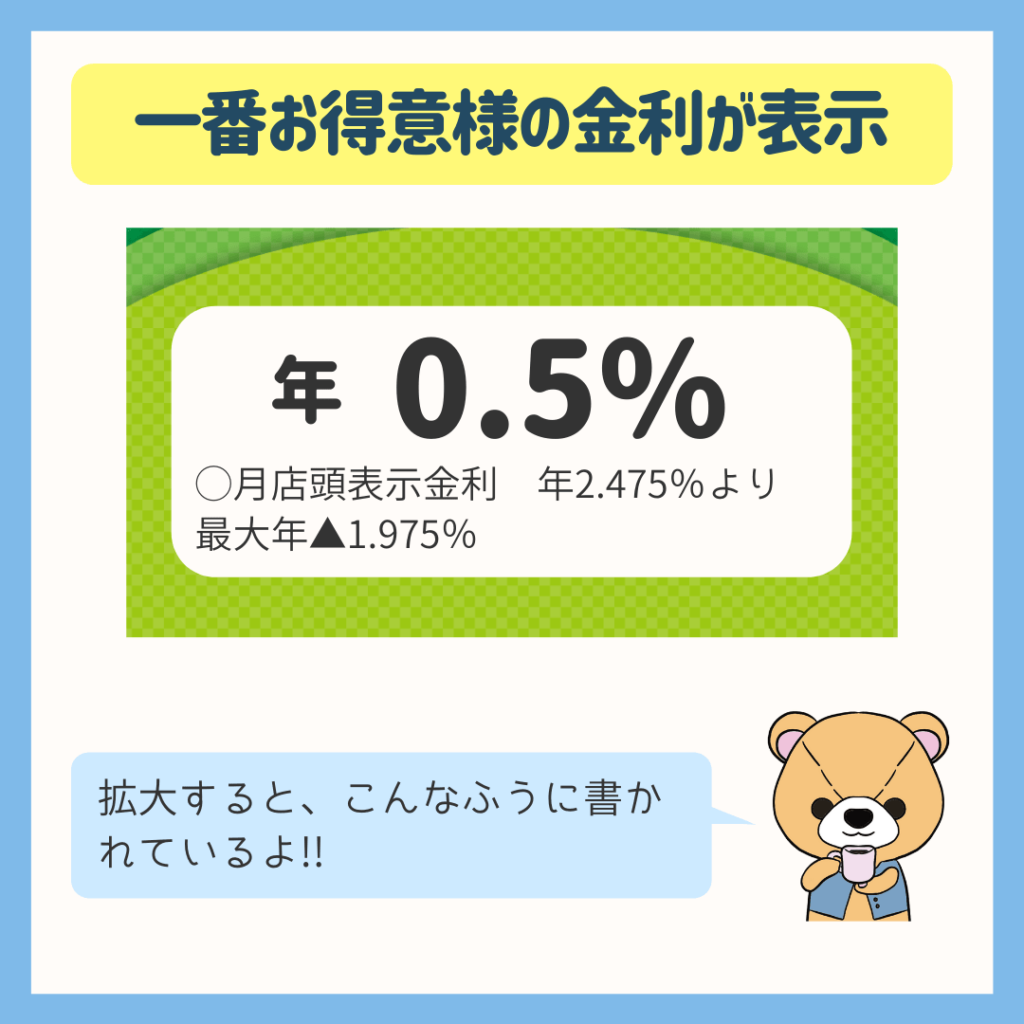

ポスターの金利の読み方

![]() ぽちざいふ

ぽちざいふ

とよくま

- 店頭表示金利は金融機関が決めた基本料金(定価)

- 最大年▲は優遇金利

計算は、単純に引き算です!

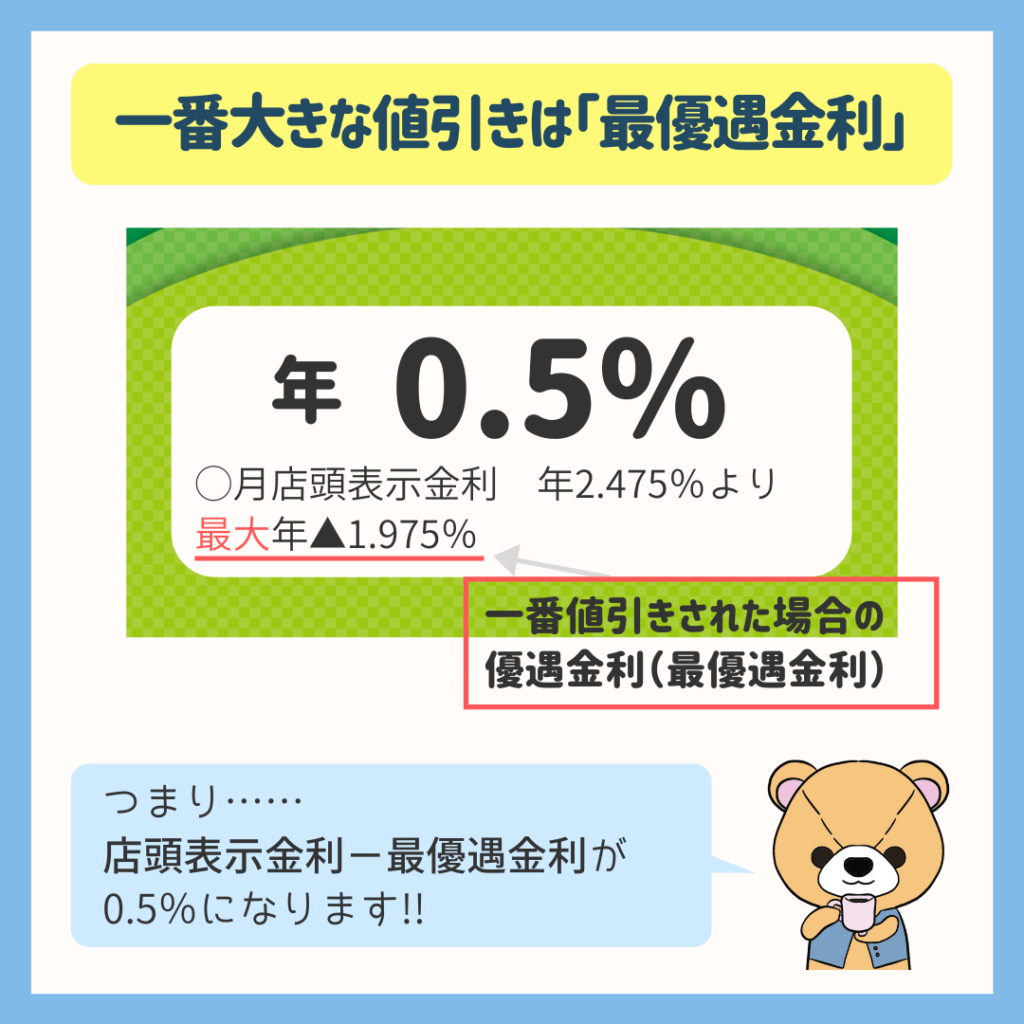

一番大きな値引きは最優遇金利

まず店頭表示金利は、金融機関が決めた金利で、値引き前の定価と考えてください。

とよくま

一方で最大年▲が、優遇金利です。

そして最大と表示があるように、最優遇金利の%を表示しています。

つまり、一番お得意様だったら、この金利(例:0.5%)で借りれますよ!

という内容になります。

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

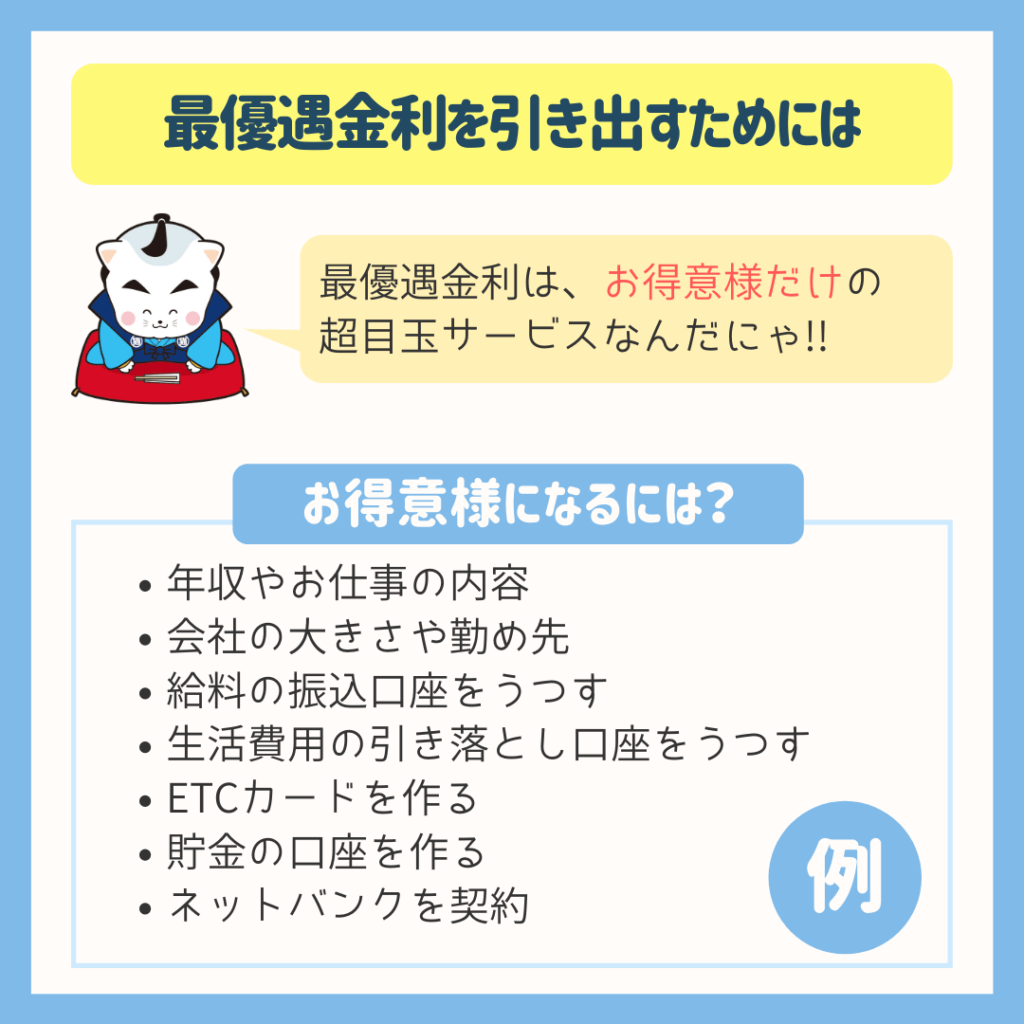

最優遇金利を引き出すためには

最優遇金利になるための条件は、金融機関によって大きく異なります。

とよくま

比較的ゆるい条件の金融機関もあれば、厳しい金融機関もあります。

ゆるい条件の金融機関だと、

- 給料の振込口座

- 生活費の口座

- ネットバンク

ぐらいで、お仕事や年収は特に考慮しない場合もあります。

![]() ぽちざいふ

ぽちざいふ

最近では、割引がわかりやすく表示されているタイプもあります。

例としては……

- 給料振込口座:▲0.1%

- カードローン:▲0.2%

- 定期預金100万以上:▲0.1%

とよくま

金融機関にとって住宅ローンは儲けが少ない商品

ぼくたち借りる側からすると、住宅ローンはとても大きな金額です。

1年に稼ぐお金の何倍ものお金を借り、35年返済の書類にハンコを押す瞬間は、なんだか途方もないことをしている感覚になり、ちょっと頭がクラっとするぐらいです。

ですが、金融機関からすると、実はあまり儲かる商品ではありません。

![]() ぽちざいふ

ぽちざいふ

とよくま

まとめて考えれば悪くない利益になりますが、420回に分けて払うので、目の前の利益は大きいものではありません。

つまり金融機関からすると、今月もらえる利益だけ考えると、さほどのものではないのです。

そのため、住宅ローン以外に色々なサービスを利用してもらい、総合的に利益を上げたいと考えています。

![]() ぽちざいふ

ぽちざいふ

とよくま

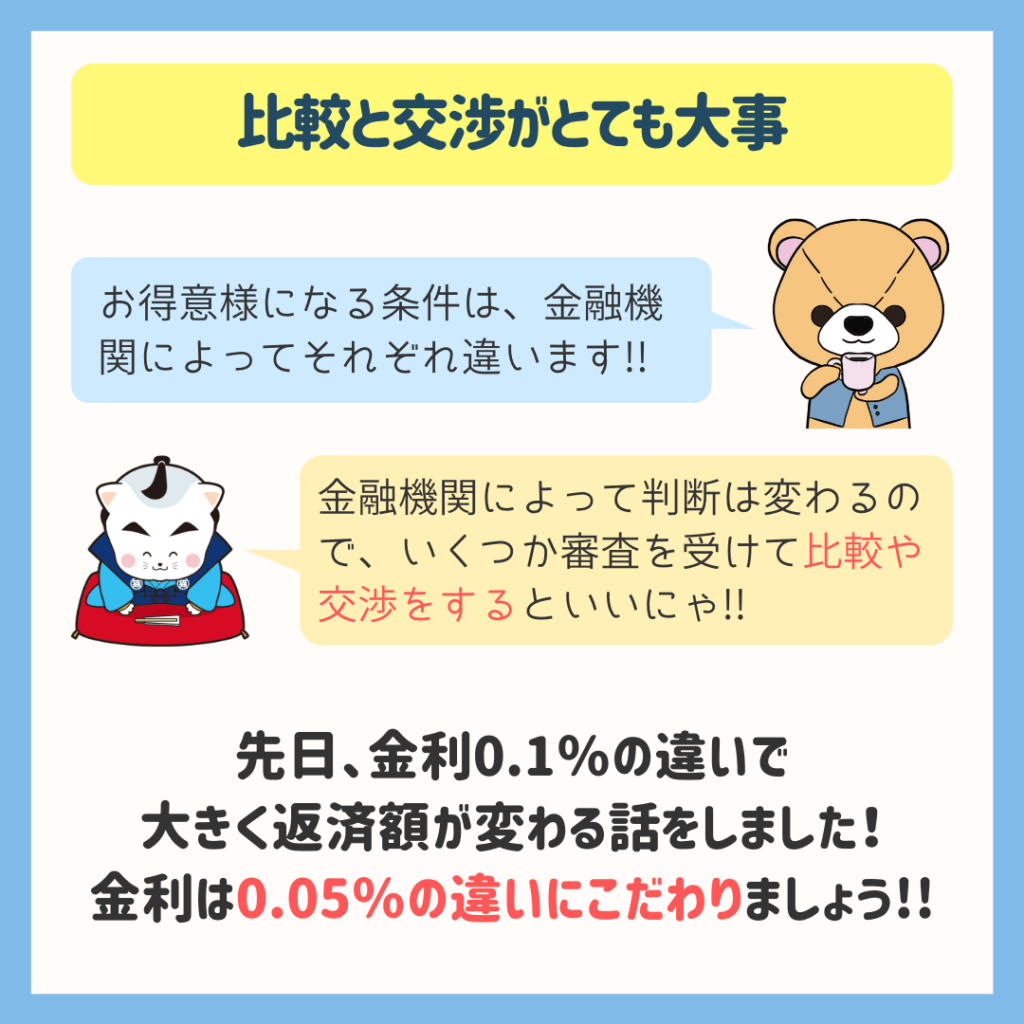

住宅ローンは比較と交渉がとても大事

それぞれの金融機関で優遇金利が違うと考えると、やはり比較と交渉はとても大事です。

交渉をするにも、まずは比較からです。

![]() ぽちざいふ

ぽちざいふ

とよくま

住宅ローンの定価は、どの金融機関でもそれほど大きくは変わりません。

住宅ローンの金利を決める最大の要素は、優遇金利です。

ある意味では、優遇金利比較と考えていいと思います。

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

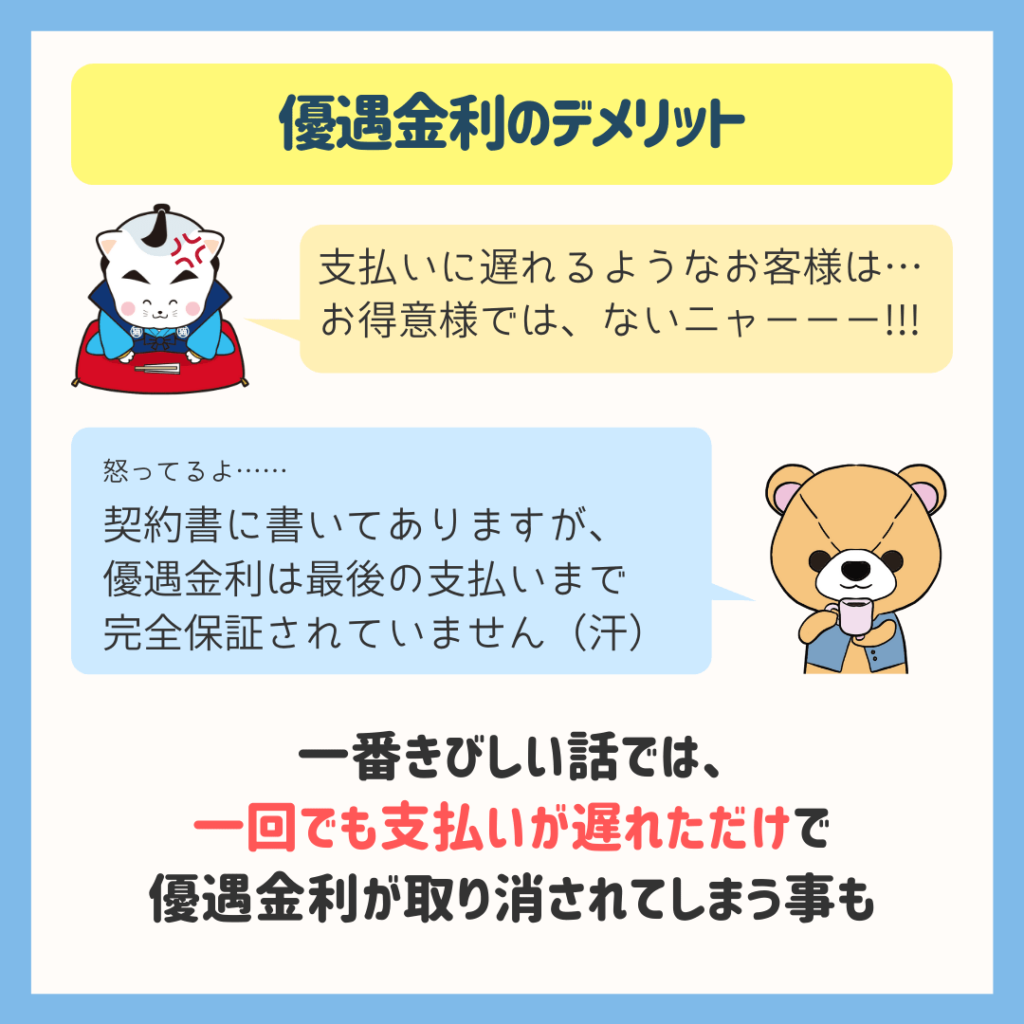

優遇金利のデメリットは取り消しがあること

金融機関の番頭さんが、何やら怒っていますね。

どうやら、支払いに遅れたお客様がいたようです。

![]() ぽちざいふ

ぽちざいふ

とよくま

一番きびしい話では、住宅ローンの月々の支払いが1回遅れただけで、優遇金利が取り消されてしまうケースもある。ということです。

とよくま

![]() ぽちざいふ

ぽちざいふ

ですが、残高不足で何度も引き落としができない(うっかりミスでも)、事前に相談はするけど何度も支払いが遅れる。

こんなケースでも、優遇金利は取り消される危険性があります。

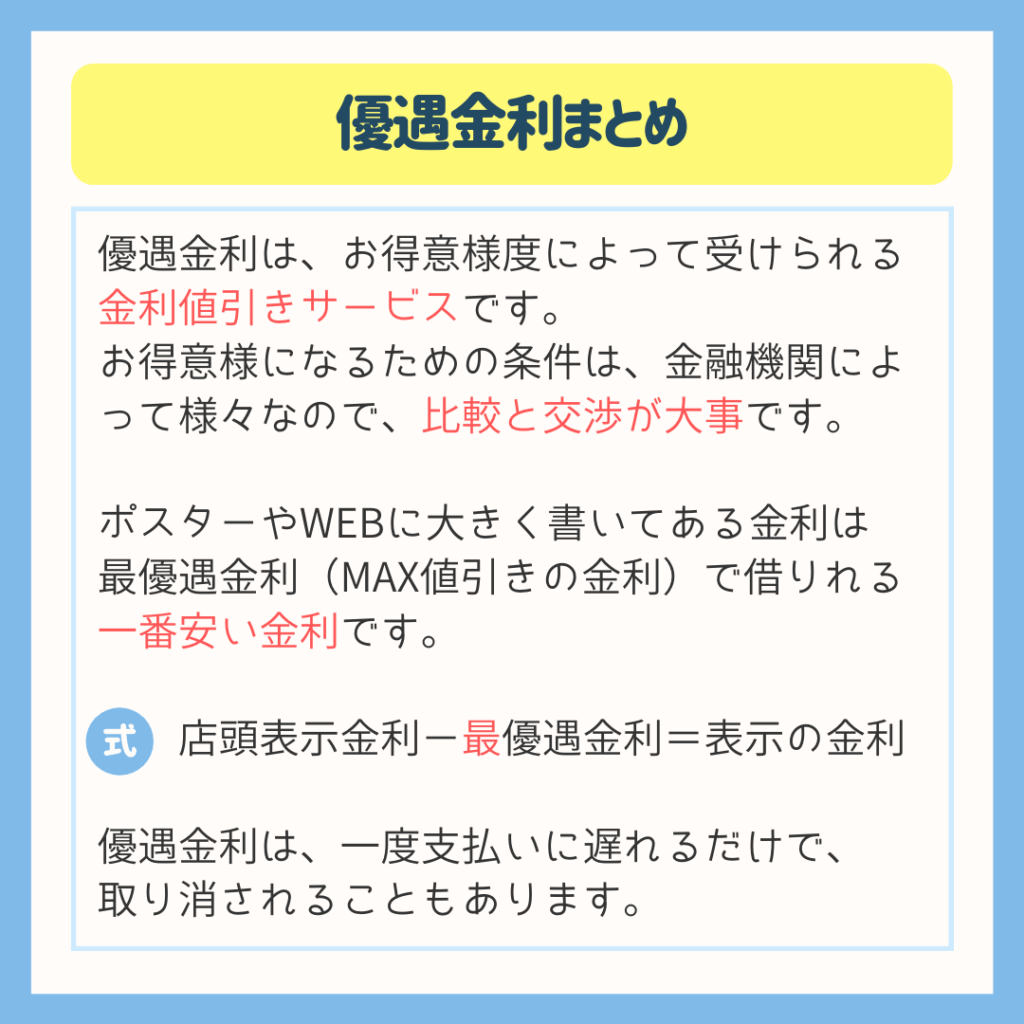

優遇金利まとめ

優遇金利(受けられる値引き)は、人それぞれ違いますし、金融機関によって条件は様々です。

そのため比較をすることが何よりも大事です。

とよくま

- ハウスメーカーや工務店の紹介で申し込んだ場合は、そのままの流れで契約する確率が高い

- 自分で申し込んだ場合は、必ず比較をされる

と、考えるのではないでしょうか。

つまり、任せきりにせず、手間と時間はかかりますが自分で申し込み、しっかりと比較するほうが結果的に良い優遇金利を引き出せる確率は高いです。

また、住宅ローンをすべてハウスメーカーや工務店にお願いして、ローンの代行手数料が掛かってしまった。

なんて話もあったります。

とよくま

- 少しでも良い優遇金利を引き出すため

- 少しもでも節約したい場合は

必ず比較をしましょう!

次回は、さらに優遇金利について詳しくレポートしていきます。