住宅ローン大辞典のまとめ第2回目は、子育て世帯向けのマイホームとお金の話です。

第1回の先回は、新婚夫婦のためのマイホームとお金の話をレポートしました!

とよくま

とよくま

第1回が新婚、2回の今回が子育てと、内容的にはステップアップしています。

連載ものの続きとしてお読みください。

もくじ(タップできます)

子どもの教育費は計算しておこう

とよくま

先回もお話ししましたが、子どもの教育費が一番かかる時期(大学)と家の大きなメンテはブッキングしやすいです。

![]() ぽちざいふ

ぽちざいふ

教育費は教育方針によっても大きく変わってきます。

とよくま

![]() ぽちざいふ

ぽちざいふ

2つのご家庭の例ですが、かかる教育費は大きく変わってくるかと思います。

このようにパートナーと教育方針について話し合い、我が家なりの教育費を計算してみましょう。

教育費をまとめて考えるという側面でも、ライフプランシミュレーションを活用できます。

とよくま

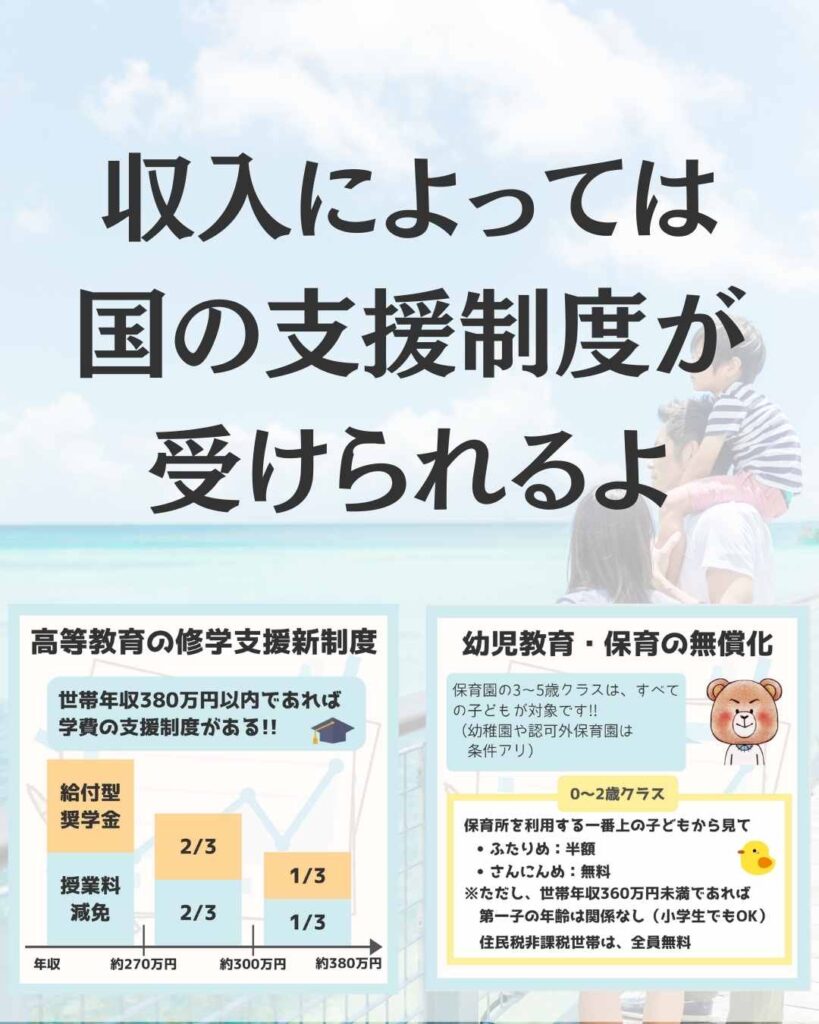

収入によっては教育費の支援制度がある

![]() ぽちざいふ

ぽちざいふ

とよくま

幼児教育・保育の無償化は、読者の皆さんもなじみ深い話かと思います。

この先も高等教育の無償化や私立高校授業料実質無償化もあります。

とよくま

そのため、昔のように経済的な理由で進学をあきらめることはなくなりました。

とよくま

こうした公的制度をもしもの時のライフプランに反映させてシミュレーションするのは、わりと大事です。

学費が一番かかる時期は家のメンテとブッキングしやすい件

とよくま

家のメンテ(外壁と屋根)は少なくても10年ごと、今だと15~20年ごとが多いかと思います。

子供さんが4,5歳で家を買ったとしたら、ちょうど大学生の頃という事になります。

入学金や授業料、仕送り、ここにメンテ費用がかかってきます。

多くのケースでは、この年単年で見ると赤字になるかと思います。

こうした年収(手取り)を超えるほどの年をあらかじめ予測するのが、ライフプランです。

この時を見越して、貯蓄と投資の比率を調整しましょう。

小学生までがお金の貯め時!

とよくま

産まれてから小学生までが一番の貯め時です!

幼児教育と保育の無償化もあるので、ほとんど0コストで子育てができるようになりました。

中学生もまだまだお金はかかりませんが、塾代がわりと大きな費用になります。

塾代を節約するには、小さな頃からの積み重ねが重要です。

物心つく前から本を読み聞かせ、学ぶことは楽しい!

の意識づけからスタートするのが大事です。

学校の勉強に関係のないことでも、自分で興味を持った自発的な学びは惜しみなくサポートしましょう。

自分で学ぶ習慣と学ぶための基礎知識が身につけば、塾は特に必要ないというのが我が家の教育方針です。

とよくま

次の貯め時は、子どもの自立から働ける限界までです。

ライフプランでは、働ける限界ラインを仮定して考えてみましょう!

とよくま

老後資金は子どもの自立後から

もちろん人それぞれ(収入と支出次第)ですが、多くのケースでは子どもの自立後すぐはスッカラカンです。

子どもの自立後に、いくらお金が残っているかはかなり重要なので、ライフプランで把握しておきましょう。

子どもの自立後からが、お金の面では人生の第2クールです。

ここから働けなくなるまでに、どこまで老後資金を貯められるかが勝負です。

もし老後資金が不足する結果が出たら、第1クール(結婚から子どもの自立)から見直しましょう!

家で一番高いのは建坪

とよくま

オプションじゃないですが、何よりも高いオプションは建坪です。

まずはここを抑えておけば、家づくりに失敗する確率は半分に減ると言ってもいいと思います。

まず考えたいのは子ども部屋で、今の時代は4.5畳で十分です。

昔のように、コンポやブラウン管テレビ、巨大な学習机は、もはやありません。

スマホ1つですべてができる時代です。

極端な話にはなりますが、面積的には寝れればOKなのです。

子ども部屋は将来の使い方を考えて計画しよう(フレキシブル)

とよくま

実際に、子ども部屋として使う期間は、ほんの20年あるか無いかぐらいだと思います。

その後の時間の方が、圧倒的に長いと思います。

子ども部屋だからと、メルヘンな壁紙や子ども部屋前提の造りにせず、その先の活用法を意識して設計しましょう。

- 夫婦の趣味部屋

- 夫婦の寝室(我が家はこれ)

- 倉庫(意外と子どものモノは残る)

このように、次のステップを大事にするといいかと思います。

時間こそ最大の財産!時間を買う装備は家宝になる

とよくま

![]() ぽちざいふ

ぽちざいふ

時間を買える装備にはお金をかけろ!

そこはケチっちゃいけねえ!

と、ぼくは思っています。

毎日夕食後からが本当の勝負が始まります。

子どもを寝かし、洗濯や明日の準備、食器の片付け……

などなどで、気が付けば夜の12時。

とよくま

朝も朝でドタバタです。

そうした生活を実際に経験すると、お金で時間を買えるのであれば、買いたい!

と強く思うようになってきます。

我が家の例では、乾太くんとミーレ食洗器合わせて50万程の投資になっていますが、今のところ家宝になっています。

特に共働きの世帯は、普段頑張って働いている分、時間を買える装備には投資する!

と考えても良いかと思います。

むしろ共働きで、家事+育児+副業すべての時間を捻出するのは、どうやったって難しいです。

出来るかぎり家事を自動化することで、子どもに向き合う時間を増やしたり、副業に挑戦する(勉強する)時間を増やせます。

今回はここまで!

次回第3回目は、子育て後のマイホームとお金の話です。

お楽しみに!