住宅ローンの話を上の世代とすると、一度はこうした話を聞くことがあるかもしれません。

「住宅ローンはなるべく短くね! だって利息はスゴイ金額だよ! 無理してでも早めに返すべき!」

こうした上の世代のアドバイスが本当なのか?

を、今回はレポートしていきたいと思います!

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

先回の記事、住宅ローンの繰り上げ返済 おどろきの真実!【超低金利時代の繰り上げ返済】FP監修をまずはご一読ください。

とよくま

もくじ(タップできます)

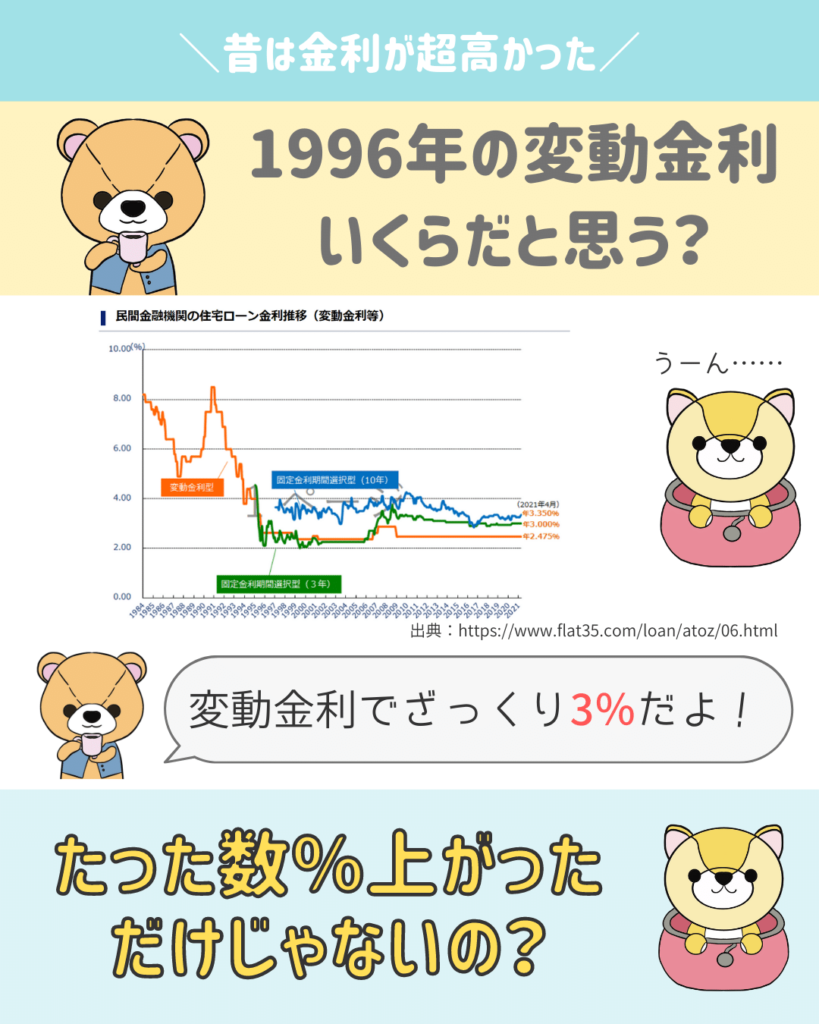

昔は超絶金利が高かった!(3%以上)

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

1996年の時点で約3%ですが、93年は6%オーバーですね。

さすがに6%だと、相当な利息の負担になります。

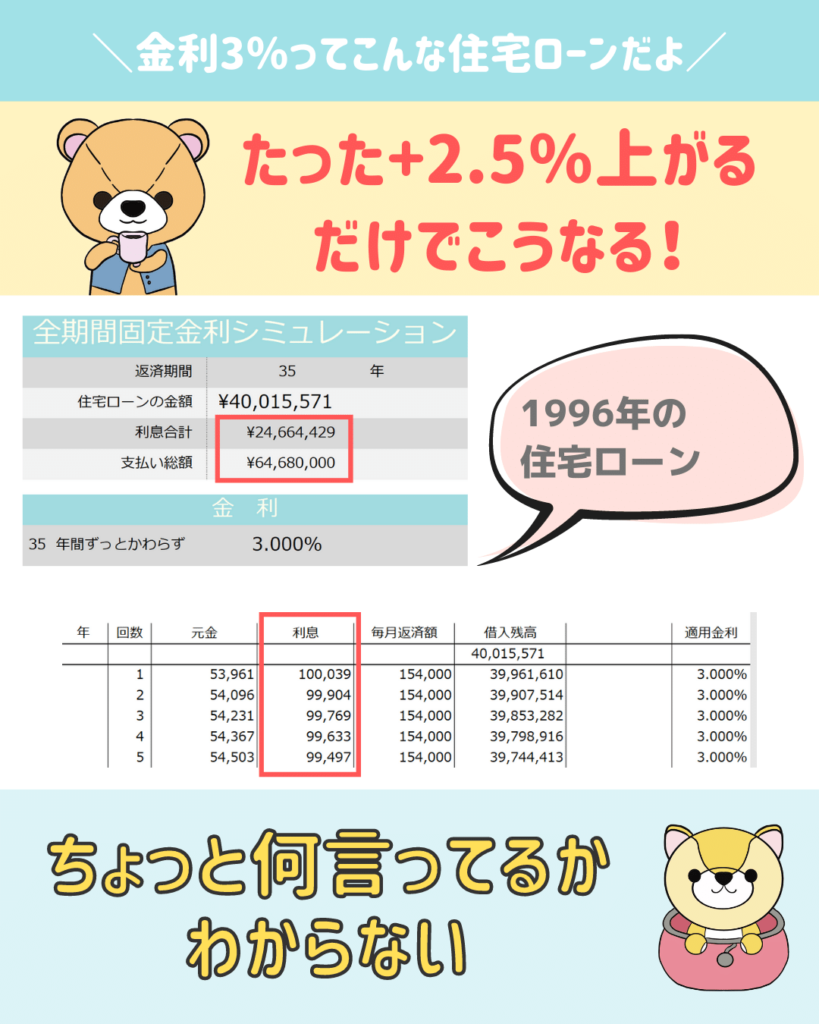

金利3%の住宅ローンとはこんなローン

![]() ぽちざいふ

ぽちざいふ

とよくま

昔の繰り上げ返済の威力は大砲並み

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

ちょっと今の時代では、考えられない金額ですね。

だから昔の人は繰り上げ返済が正義となる

きっと今でも高い金利で借りっぱなし……

という方は少なくないと思います。

先ほど解説した90年代に住宅ローンを借りた方は、未だに返済を続けております。

その方たちにとっては、繰り上げ返済は下手な投資よりも効果がある方法なのです。

![]() ぽちざいふ

ぽちざいふ

とよくま

特定のお仕事でない限り、住宅ローンの金利を毎月チェックすることは、ほとんど無いかと思います。

そのため、現在の金利が?のケースも少なくありません。

とよくま

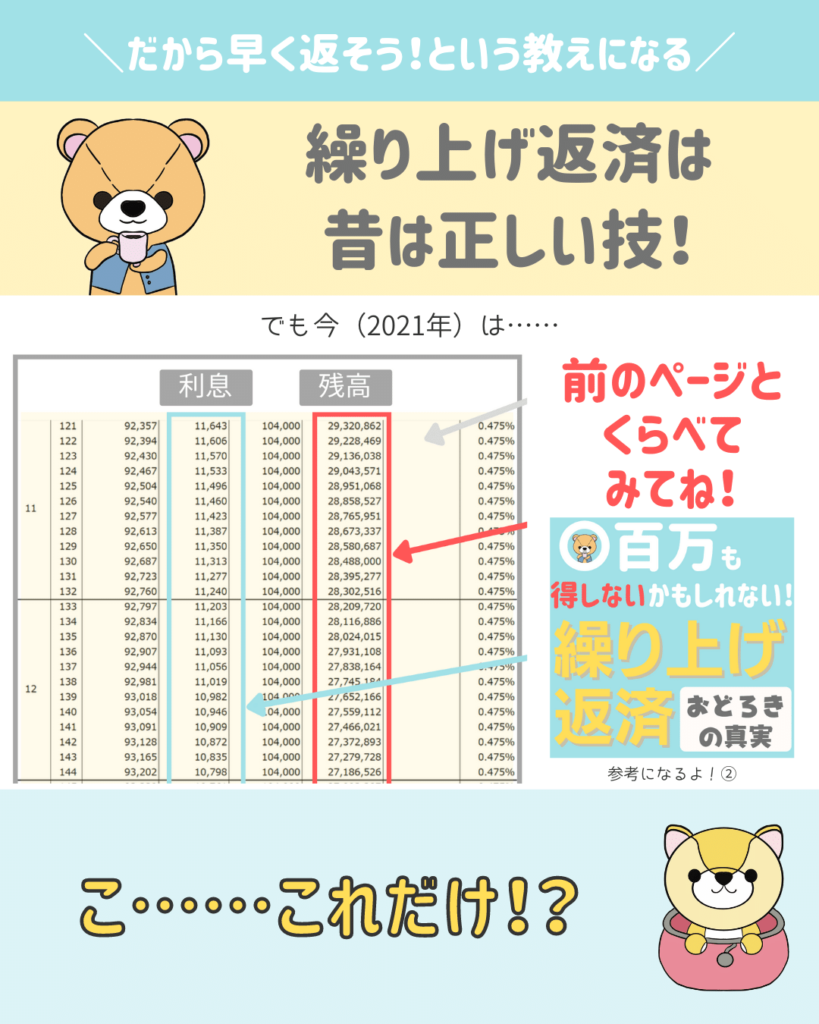

先回の記事の変動金利バージョンですが、300万円繰り上げ返済しても36万円しかお得になりませんでした。

金利だけ見ればたった2.5%の差と思うかもしれませんが、ここまで金額は変わってきます。

だから昔は頭金を多く入れることも正義だった

利息の計算方法を思い出してみましょう!

3000万円の3%=年間の利息 となることを考えると、元金は少なければ少ないほど良い

という事になります。

この時代の名残で頭金の割合は2割以上が良いと言われていますが、超低金利時代はまったく関係のない話です。

今と昔の住宅ローンと繰り上げ返済をおさらいしよう

今回お伝えしたいのは、昔の繰り上げ返済の効果は超が付くほど絶大だったという事です。

先ほども書きましたが、下手な投資より効果が大きいです。

一方で超低金利時代は、おどろくほど恩恵が少ないです。

そもそもの金利が3000万円×0.4%程度では、利息そのものが小さくなります。

では、今回の知識はムダになるかというと、そうではありません。

やや大げさな表現ではありますが、いつ金利が上がるは誰にもわかりません。

金利の上昇局面で、あわててではなく落ち着いて判断するために、覚えておくと便利な知識かと思います。

![]() ぽちざいふ

ぽちざいふ

次回は、難しいけど繰り上げ返済のコアな話!

期限の利益をからめ、利益を時間軸で判断しましょう!

すると、繰り上げ返済の利益の真実が見えてきます。

チャンネルはそのまま!