とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

- 借り換えは単に金利が低くなればOK!

- 諸費用を含めて総額が安くなればOK!

という、単純な話だけでは決められません。

借り換えのメリットデメリットは、金利タイプの特徴に依存するという見方もできます。

今回は、そんな金利タイプの特徴から借り換えをどう判断するか? にスポットを当てたお話をしていきたいと思います。

とよくま

住宅ローンの借り換え 基本の「き」【FP監修】◯百万得するかもしれない!

住宅ローンの借り換えがお得になるかの計算方法を解説!【FP監修】

とよくま

もくじ(タップできます)

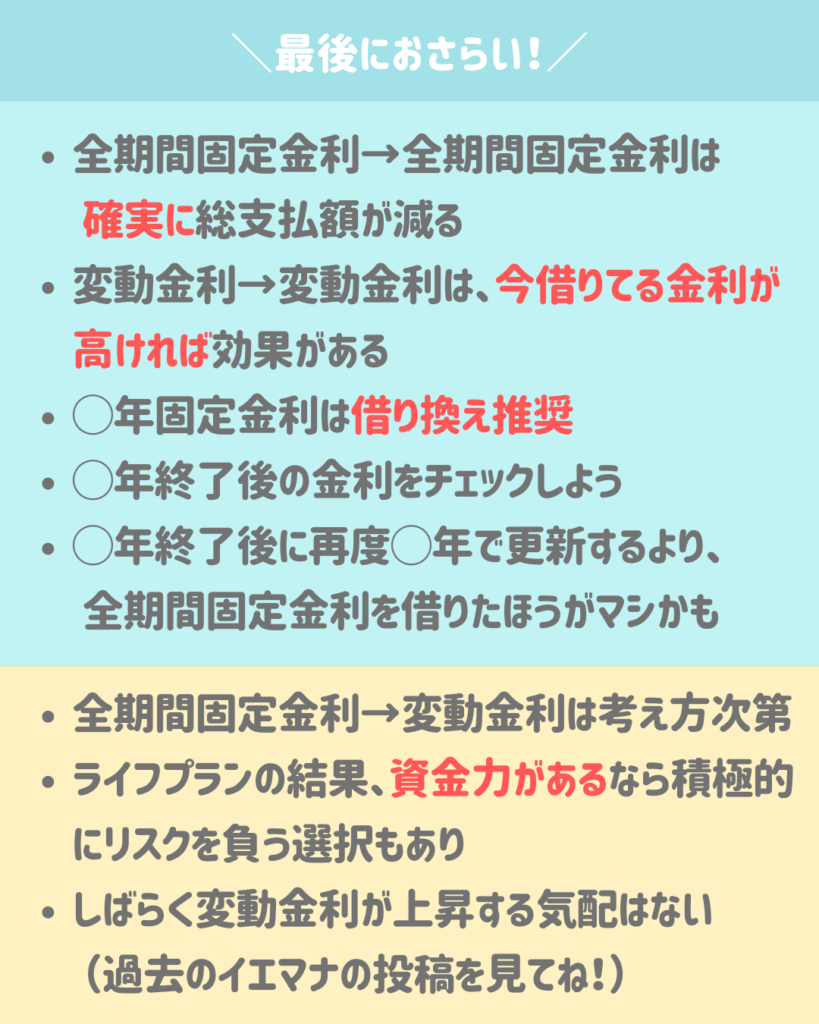

ケース①全期間固定金利→全期間固定金利

とよくま

全期間固定金利から全期間固定金利への借り換えの最大のメリットは、確実に支払額が減ることです。

とよくま

ただし、確実に支払額が減ることがデメリットでもあります。

![]() ぽちざいふ

ぽちざいふ

全期間固定金利は、今後絶対に金利が上がらない代わりに借りる金利はちょっと高いよ。

というタイプ金利です。

つまり、今後金利が上がればメリットになりますが、現在のまま超低金利時代が続けば(変動金利に比べると)損をすることになります。

![]() ぽちざいふ

ぽちざいふ

とよくま

ある程度の貯蓄があって、これからも順調に貯蓄が増えていく見通しであれば、積極的にリスクを引き受けてもいいと思います。

![]() ぽちざいふ

ぽちざいふ

とにかく手堅くいきたい! 貯蓄が思うように増えていかない! 現在の貯蓄が少ない! という場合は、固定を選択するのも一手かもしれません。

もっとも大事なのは、いずれを選んでもリスクがあるということです。

とよくま

![]() ぽちざいふ

ぽちざいふ

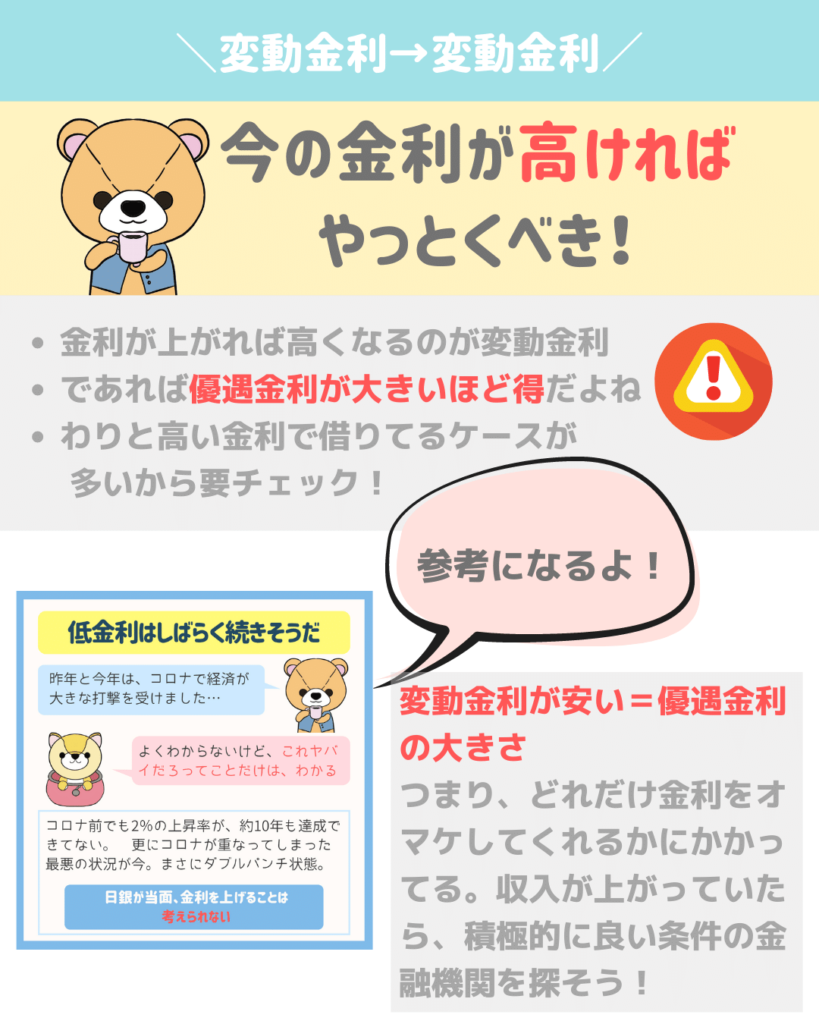

ケース②変動金利→変動金利

![]() ぽちざいふ

ぽちざいふ

とよくま

変動金利の差は、優遇金利の差です。

優遇金利の差は、2つのポイントで決まります!

- 金融機関が決めた最大幅

- 個人の属性による最大幅

とよくま

金融機関が決めた優遇金利の最大幅は2%だけど、あくまで最大であって人によっては1%のこともあります。

とよくま

①金融機関の優遇金利の幅が小さくあまりお得じゃない

②自分の優遇金利が小さい

このどちらかになるかと思います。

市中の金利に連動して上下するのが変動金利です。

であれば、安ければ安いほどいいが正義だと思います。

高い変動金利だと、安い全期間固定金利に負けたりもすることも珍しくないので、一度調べてみるのがオススメです!

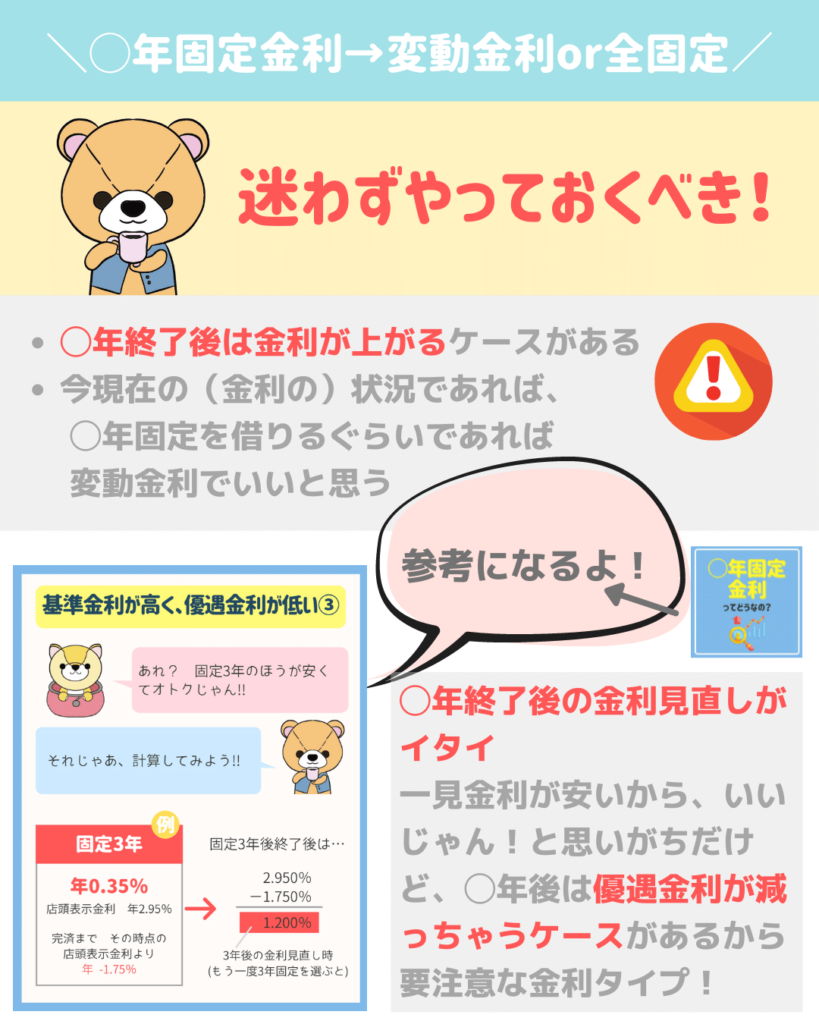

ケース③◯固定金利(固定金利期間選択型)→変動金利or全期間固定金利

◯年固定金利を借りている場合は、迷わず借り換えをするのがオススメです。

◯年という決まった期間の後の金利が、どえらいことになるケースがあります。

とよくま

◯年固定後の金利は上がる!それも大幅に

とよくま

一見安いなぁと思いますが、安いのは最初に選択した◯年のみで、その後は大幅に金利がアップします。

この仕組みを詳しくお話すると、金利が上がるのではなく、優遇金利の幅が小さくなるのが原因です。

とよくま

というタイプなのです。

「とりあえず◯年は金利を固定して、安定して支払いをさせたいな!」

と選ぶ方が多い金利タイプですが、確実に◯年で返済が終了できない場合は、利用を避ける方が良いかと思います

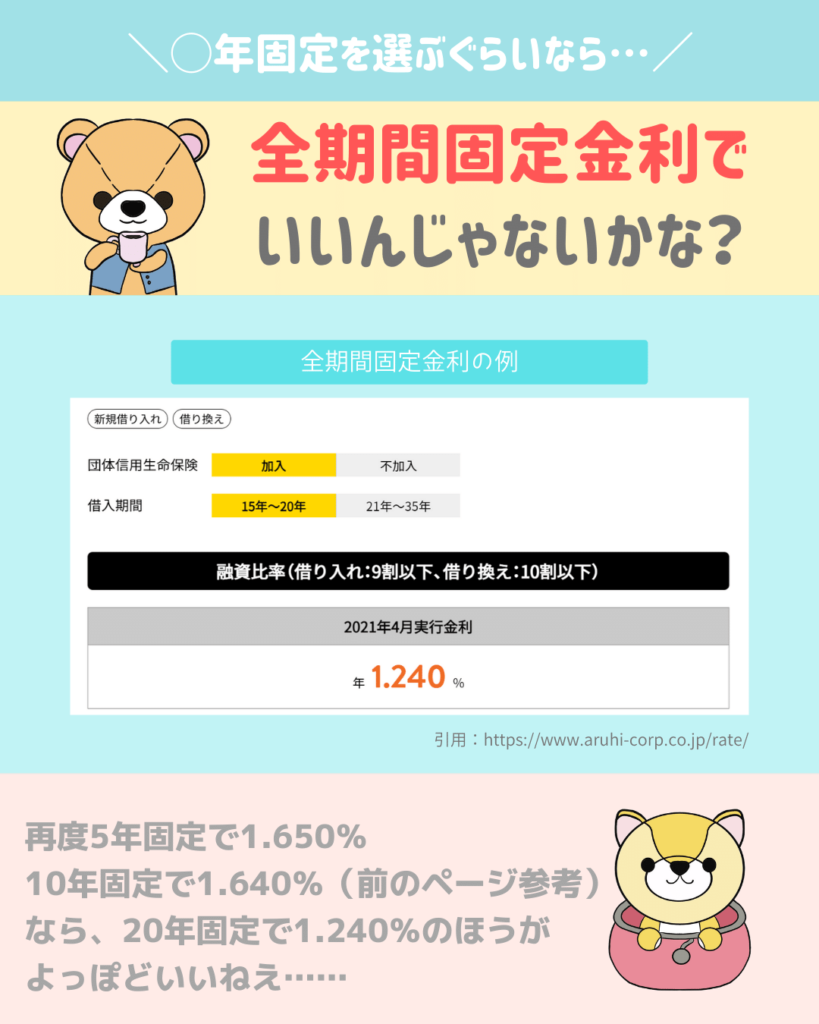

◯年固定を選ぶぐらいなら全期間固定金利でいいと思う

◯年固定後も住宅ローンを返済する計画であれば、全期間固定金利を選ぶほうがまだ良いと思います。

◯年を超えると全期間固定金利を大幅に上回る金利になる可能性があります。

であれば、最初から全期間固定金利を借りたほうが総額も安いはずです。

◯年固定金利は地域によってオススメされるケースがある

ちょっとした裏話ですが、地域の金融機関によってオススメしている金利タイプに違いがあります。

やたら◯年固定金利の広告や見出しが目に入るなぁと思ったら、それは地域性だと考えてください。

金融機関の経営方針に適した住宅ローン=よく目にする広告や見出し

なのだと、ぼくは考えています。

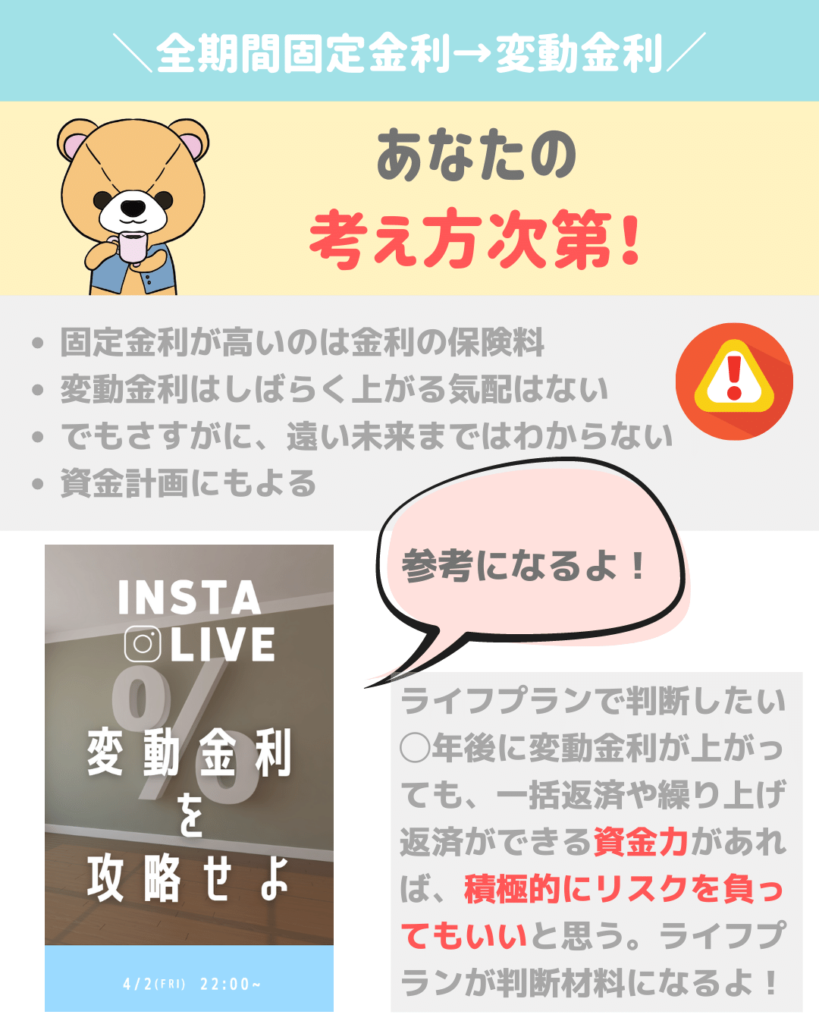

ケース④全期間固定金利→変動金利

とよくま

2021年の今現在、変動金利が上がる兆候はありませんが……

さすがに10年先にどうなっているかまでは、誰にも予測はできません。

ただ、金利が上がる=ディストピアとは限りません。

とよくま

とよくま

住宅ローンの借り換えを4つのケースに分けて解説!まとめ

とよくま

![]() ぽちざいふ

ぽちざいふ

今回のポイントは、借り換えの効果は金利が下がればそれだけでOK! ではなく、金利タイプによっても判断が分かれるという部分です。

今現在の金利タイプ、借り換えで選ぶ金利タイプによって、そのメリットデメリットは異なります。

さらにポイントを絞ると、今現在の金利ではなく未来の金利はどうなるのか、そのリスクをどこまで引き受けられるのか?

が、重要になってきます。

借り換えという事は、借りた当初より少なからず状況は変わっているはずです。

今現在の状況(今後の見通しや現在の貯蓄)で、どこまでのリスクを引き受けられるかの観点でも考えてみてください。

【今後の金利の見通し×自分の状況】=どこまでリスク引き受けようか

とよくま