とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

それでは、本編にいってみましょう!

もくじ(タップできます)

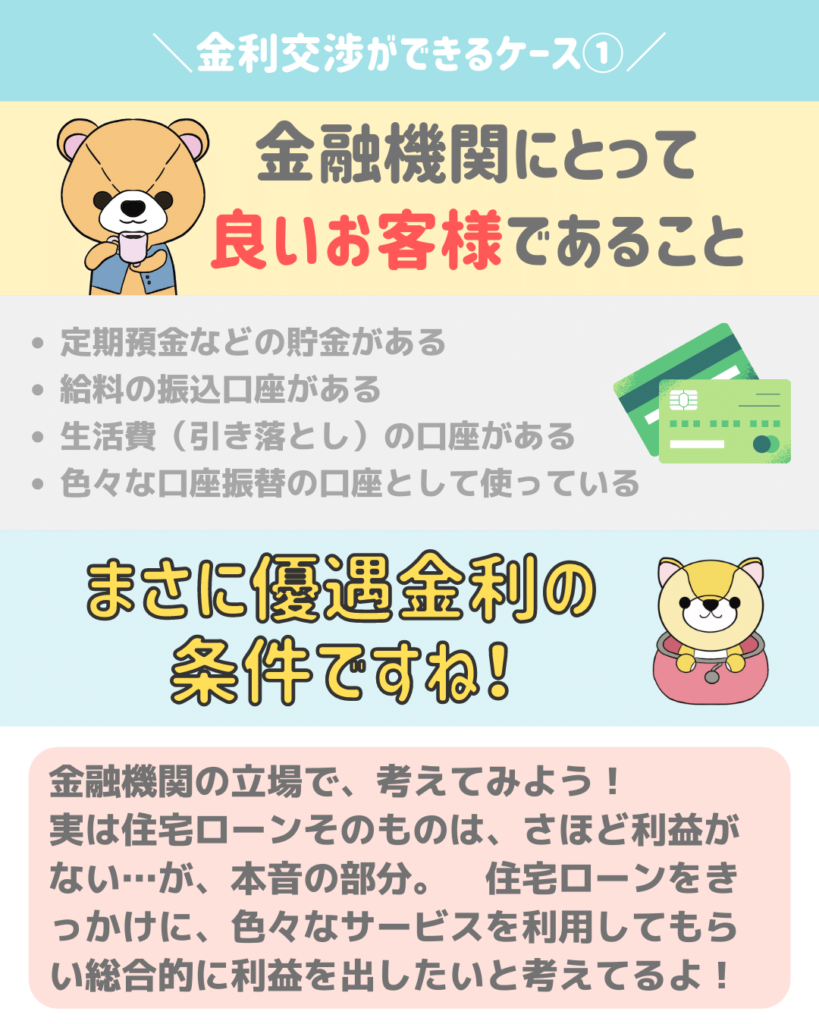

金融機関にとって良いお客様であることが第一条件

![]() ぽちざいふ

ぽちざいふ

とよくま

基本的には、最優遇金利(一番良いおまけの金利)を引き出せる条件=お得意様と考えてOKです。

つまり、最優遇金利になるはずなのになっていない状況であれば、金利の交渉ができるかもしれません。

とよくま

![]() ぽちざいふ

ぽちざいふ

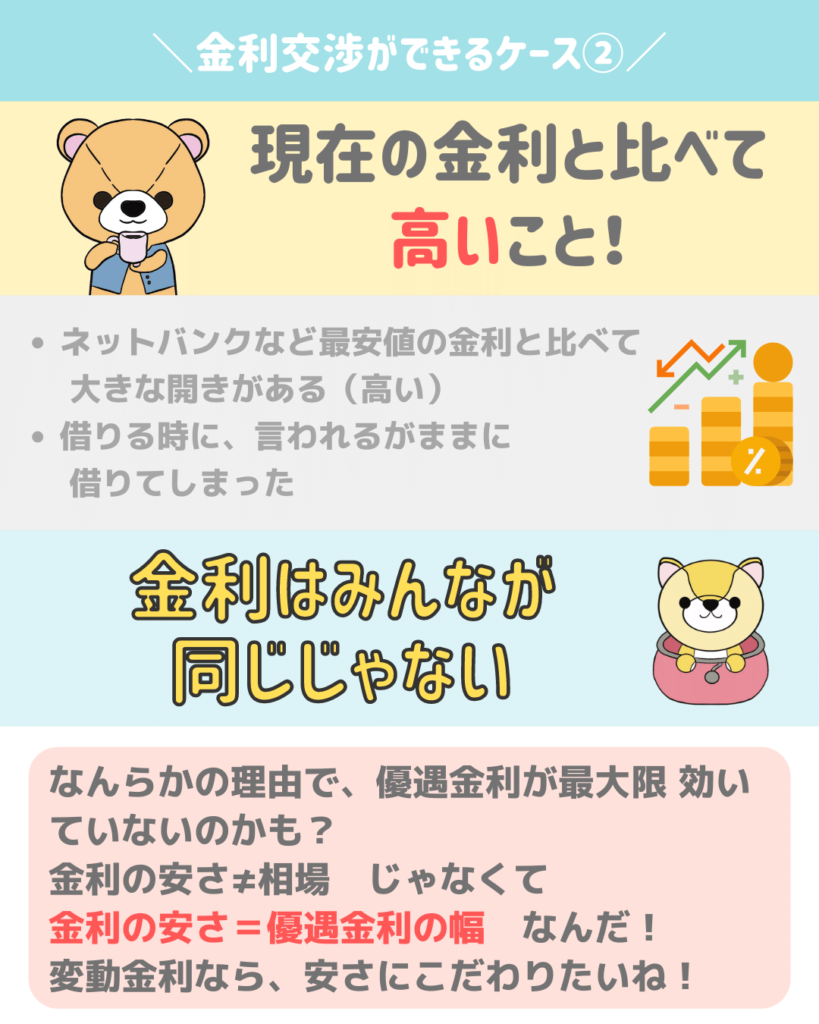

現在借りている金利が世間の最安値に比べて大幅に高ければ交渉できるかも

![]() ぽちざいふ

ぽちざいふ

とよくま

金融機関の(優遇金利を含めた)最安値そのものが高いこともあります。

とよくま

ダメもとではありますが、それでも一度は交渉してみるのがオススメです。

ただ、金利が高ければ借りてるメリットはないので、交渉で金利が安くならなければ、借り換えに進みましょう。

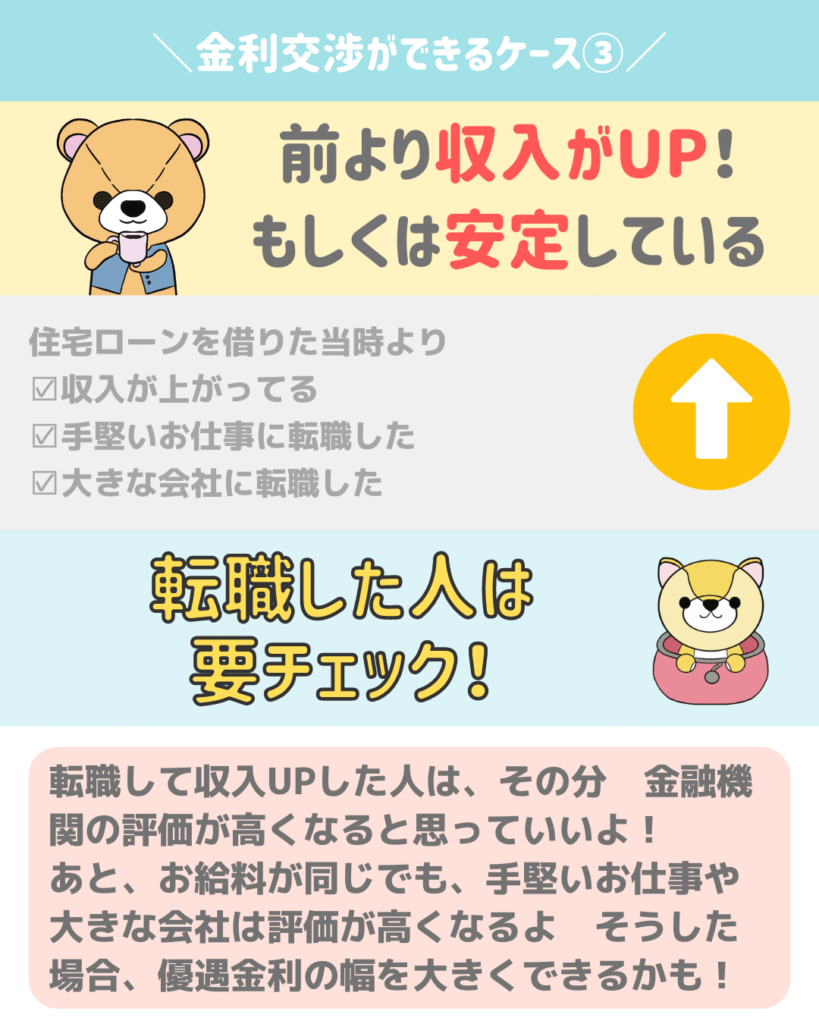

借りた当初よりも収入がUPしていれば交渉成功の可能性が上がる!

とよくま

借り入れ当初の属性より、今の属性(金融機関の評価)が上がっている可能性があります。

転職された人は、積極的に交渉してみましょう!

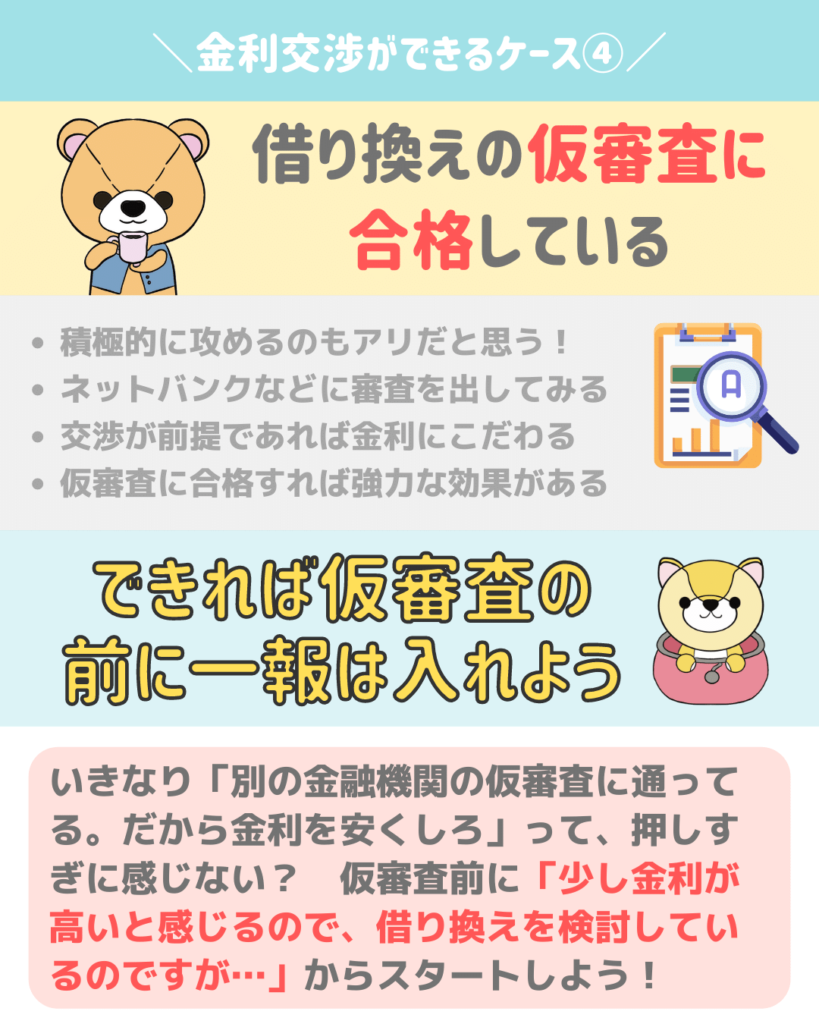

すでに借り換えの仮審査に合格していれば強い!

一度目の交渉でNOと言われても諦めないでください!

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

たしかにしつこいかもしれませんが、メリットがあります。

同じ金利であれば借り換えの費用が掛からないほうが良いです!

![]() ぽちざいふ

ぽちざいふ

とよくま

100万浮く可能性があるのであれば、もう一度交渉してみるべきだとぼくは思います!

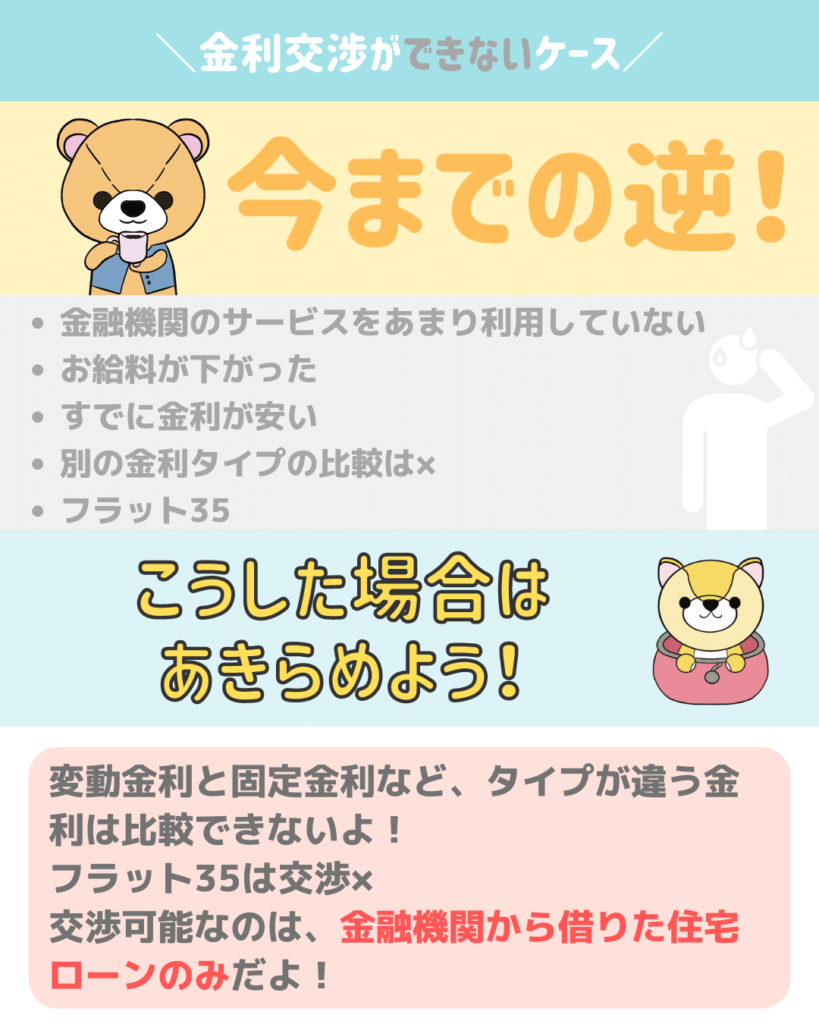

金利交渉ができないケースもあるよ!

![]() ぽちざいふ

ぽちざいふ

とよくま

フラット35の交渉はできません。

別の金利タイプと比較した交渉は不可能です!

![]() ぽちざいふ

ぽちざいふ

とよくま

また、住宅ローンしか利用していない場合は、お得意様度が低いと考えてください。

金融機関は、色々なサービスを利用してもらって、総合的に利益を上げようと考えています。

![]() ぽちざいふ

ぽちざいふ

とよくま

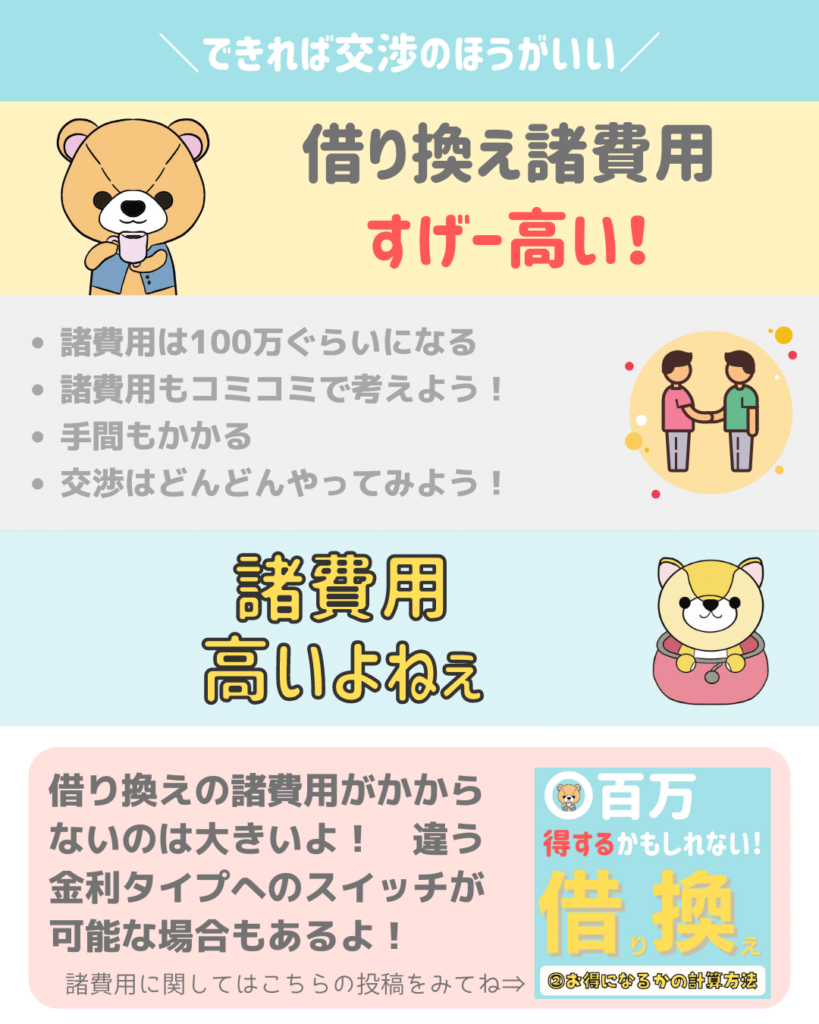

借り換えの諸費用はすげー高いよ!(なるべく交渉のほうが良い)

とよくま

![]() ぽちざいふ

ぽちざいふ

対応できるかは金融機関それぞれですが、金利タイプのスイッチが可能なケースもあります。

![]() ぽちざいふ

ぽちざいふ

とよくま

借り換えとはまた違うサービスなので、固定金利から変動金利に変えたい場合などは切り替えもひとつの手段です。

固定期間選択型から変動金利に変更できるケースもあるので、一度借入している金融機関のWEBサイトをじっくりと読んでみるのがオススメです。

住宅ローンの借り換え前に今借りてる金融機関と交渉してみよう!まとめ

とよくま

借り換えの手数料はメッチャ高いので、交渉で決着が付くようであれば、それが最善の選択!

というのが、今回の一番のポイントです。

金利は、ほんの0.1%変わるだけでも利息は大きく変化します。

とよくま

0.05%の違いにこだわるスタンスで臨んでみてください。

「あ、この人金利の重みをわかってるな! 知ってる人だな。」

となります。

さて、次回は恒例のジブリで復習しようシリーズです!

最後はわかりやすく、ジブリで振り返りましょう!