先回は審査に進むための切符、個人の信用情報について書きました。

今回は住宅ローンの具体的な審査内容についてレポートしていきたいと思います。

とは言っても、住宅ローンの審査はブラックボックス(非公開)

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

そう、数字は我々を裏切りません!

国交省が一般に公開している数字を、FPとよくまが独自の解釈で考察する回になります。

そのため、ある意味ではとよくまの妄想回ですので、統計の内容以外は半信半疑でお聞きください!

とよくま

もくじ(タップできます)

まずはインスタのリール動画をみてね!

インスタの動画でカウント(ランキング)しているのは、金融機関が実際の住宅ローン審査でチェックするポイントです。

![]() ぽちざいふ

ぽちざいふ

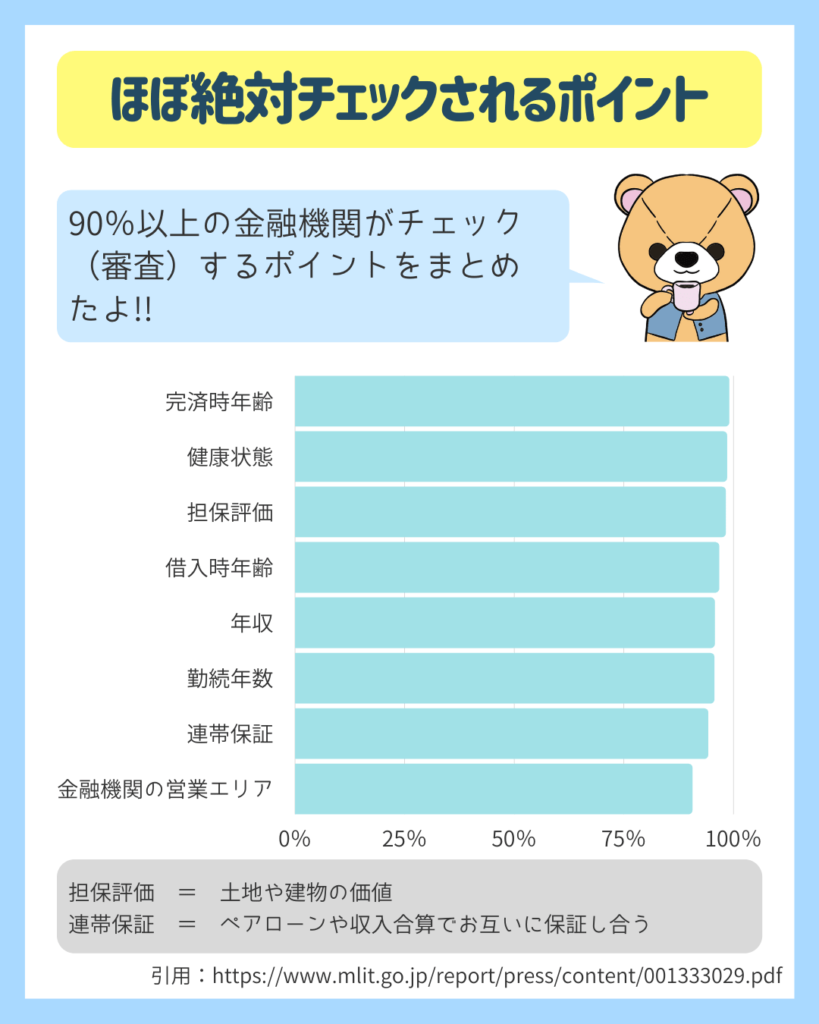

ほぼチェックされる審査ポイント(90%以上)

改めてわかりやすく、まとめていきましょう!

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

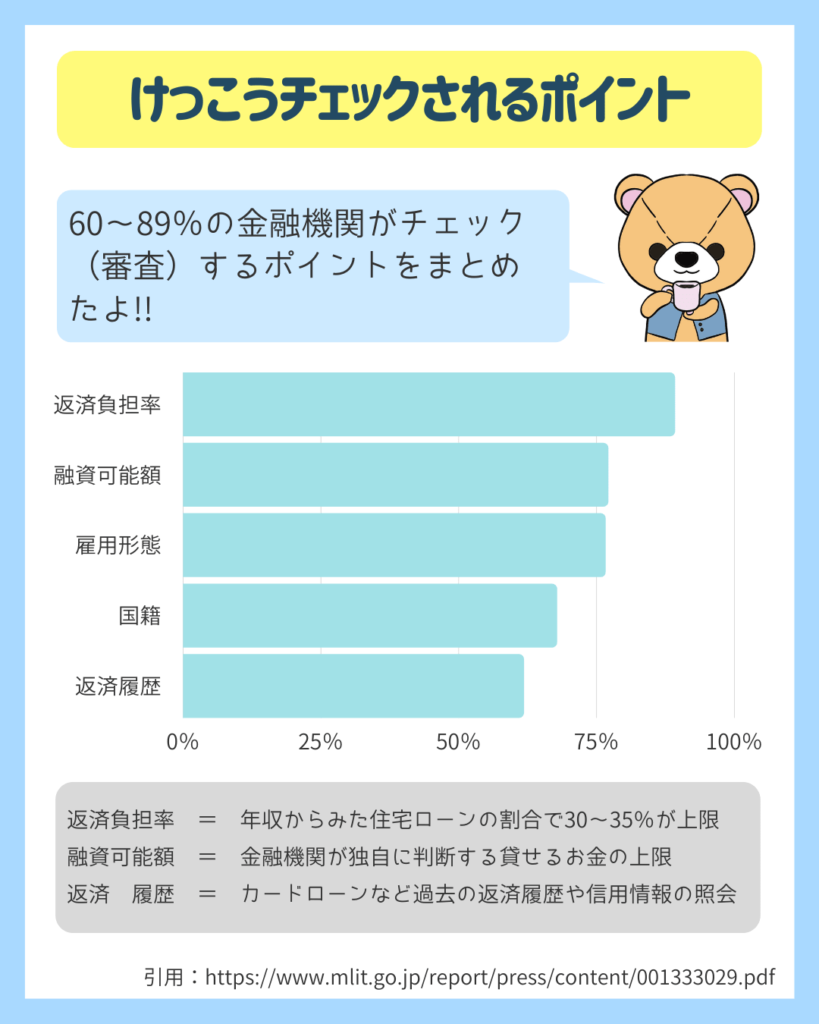

わりとチェックされる審査ポイント(60%以上)

とよくま

![]() ぽちざいふ

ぽちざいふ

わずかな差ではありますが、金融機関は返済負担率よりも担保評価(土地+建物の価値)を重視していることがわかります。

金融機関の立場で考えると、担保評価が高ければ高いほど、リスクが少ないのは確かです。

つまり担保評価次第で、

- 返済負担率が高めでも審査に通過

- 逆に低めでも担保価値が低ければ落ちること

が考えられます。

わりと物件価値は重要だという事がわかります。

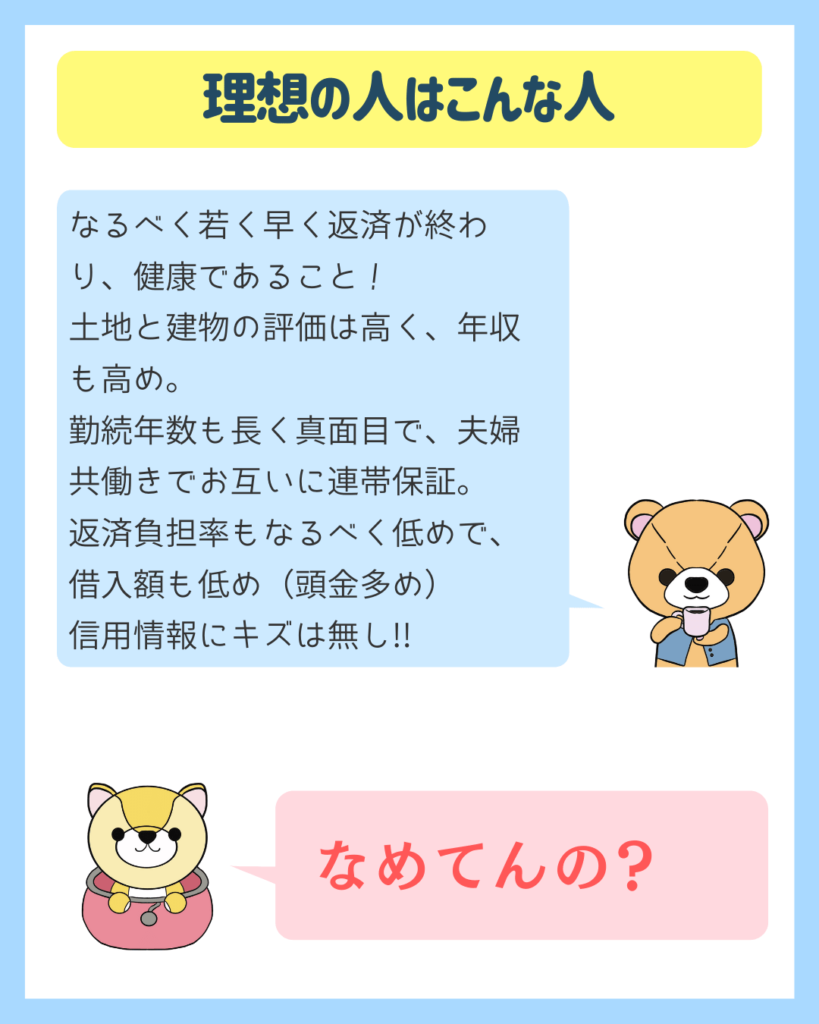

金融機関からみた理想の借りる人像

統計を文章に変える=理想の人像を書きましたが……

まあ、あり得ない人物像ですね。

ただ、あらためてこうして文章にしてみると、当たり前のことではあるのですが、金融機関は貸し倒れ(ローンを払えない)を最も恐れていますね。

返済負担率はその内容からも、ぼくたちが返済に困るからではなく、金融機関が貸した結果返してもらえないと困るから作られたものだと感じます。

もしぼくたち消費者の視点で考えられたものであれば、もっと低いはずです。

とよくま

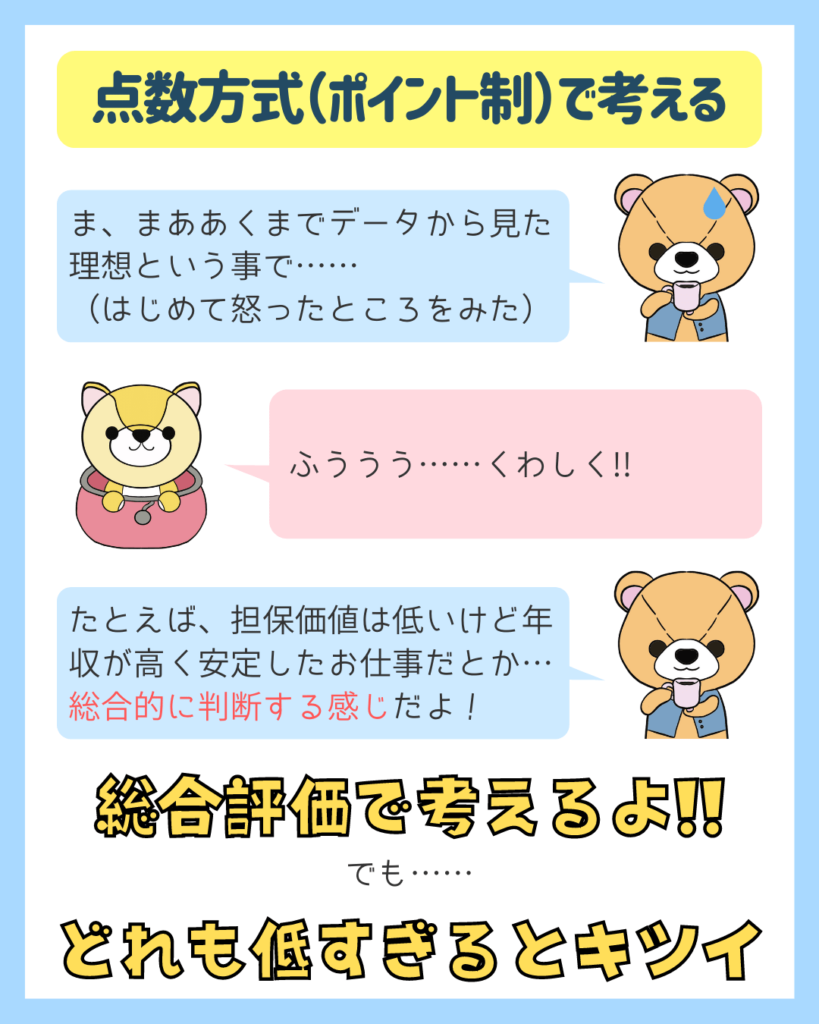

点数方式(ポイント制)で審査していると考えられる

とよくま

同じ住宅ローンの審査ですが、金融機関ごとに合否の結果が違います。

A銀行では◯だけど、B銀行では×だった。

というのは、よくある話です。

仮説ではあるのですが、それぞれの項目がポイント制になっていて、そのポイント数(重視する項目)は金融機関ごとに違うのではないでしょうか。

例えば、A銀行は年収や勤続年数など人そのものの信用情報を重視する審査。

B銀行は、物件価値を重視し、年収や勤続年数のポイントは低め。

こう考えると、担保価値は低いけど年収が高く安定したお仕事の人が居るとしたら、A銀行は◯になりますが、B銀行だと×になる確率が高くなります。

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

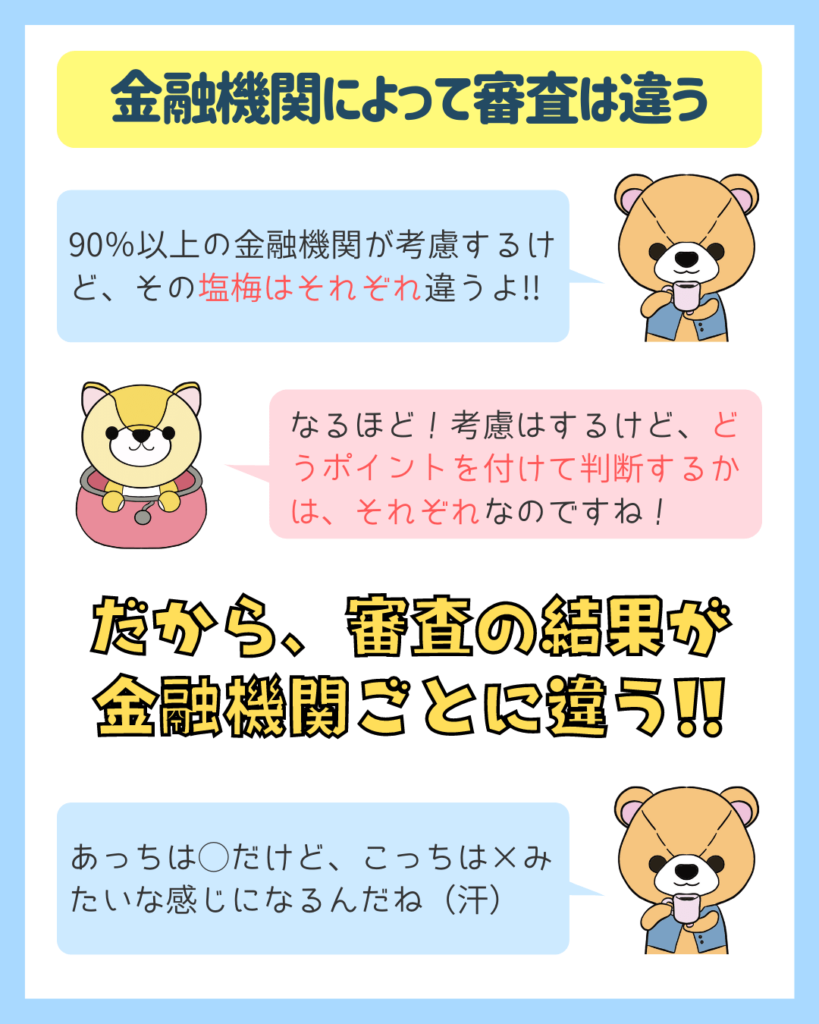

金融機関ごとに審査の内容は違う

先ほどの統計は、90%以上であれば、ほぼすべての金融機関が考慮するポイントになりますが、その塩梅まではわかりません。

考慮をすることは確かですが、重視するかまでは誰もわかりませんし、トップシークレットの内部情報です。

そのため、先ほどのパーフェクト超人の例でない限り、複数の金融機関に審査を申し込むのが良いかと思います。

とよくま

時間があれば金利の良い条件から申し込んでいくのも一案かもしれません。

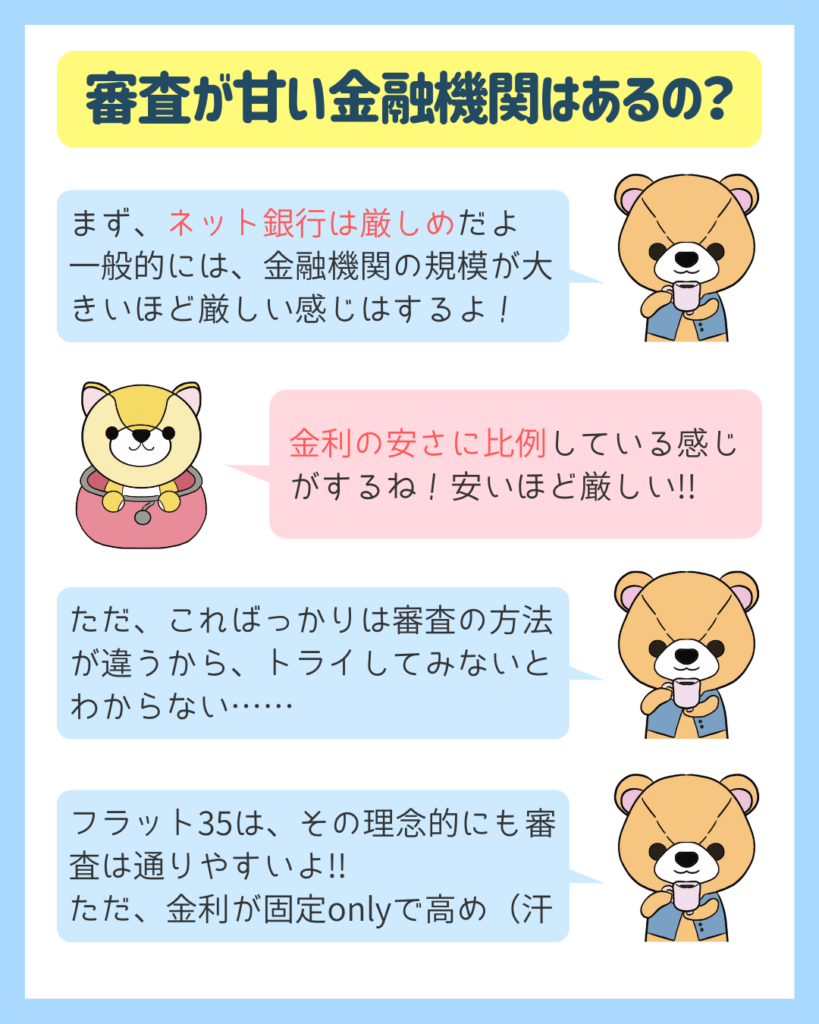

審査が甘い金融機関はあるの?

金利の安いネット銀行は、審査はやや厳しめです。

安ければ安いほど、リスクを低めに設定しているので、審査は厳しめと考えていいと思います。

「この人なら返してくれるだろう」の基準が高いのです。

厳しいけど金利が安い順に書きますと、

- ネット銀行

- メガバンク

- 地方銀行

- 信用金庫

- フラット35

の順になります。

とよくま

フラット35はその理念から、審査は比較的ゆるめです。

その分、固定金利のみで金利が高いところを見れば納得ですよね。

ぼくとしては、1~4までの変動金利の審査、それもそれなりの良い金利で借りれなければ、住宅ローンは借りないほうがいいと思っています。

もちろん吟味の結果、フラット35を選ぶのはOKです。

ですが、フラット35しか審査に通らない状況で住宅ローンを組むのは、リスクが高いローンになる可能性がとても高いです。

フラット35を否定しているわけではないのですが、現在の変動との金利差を考えると、あまりにも……です。

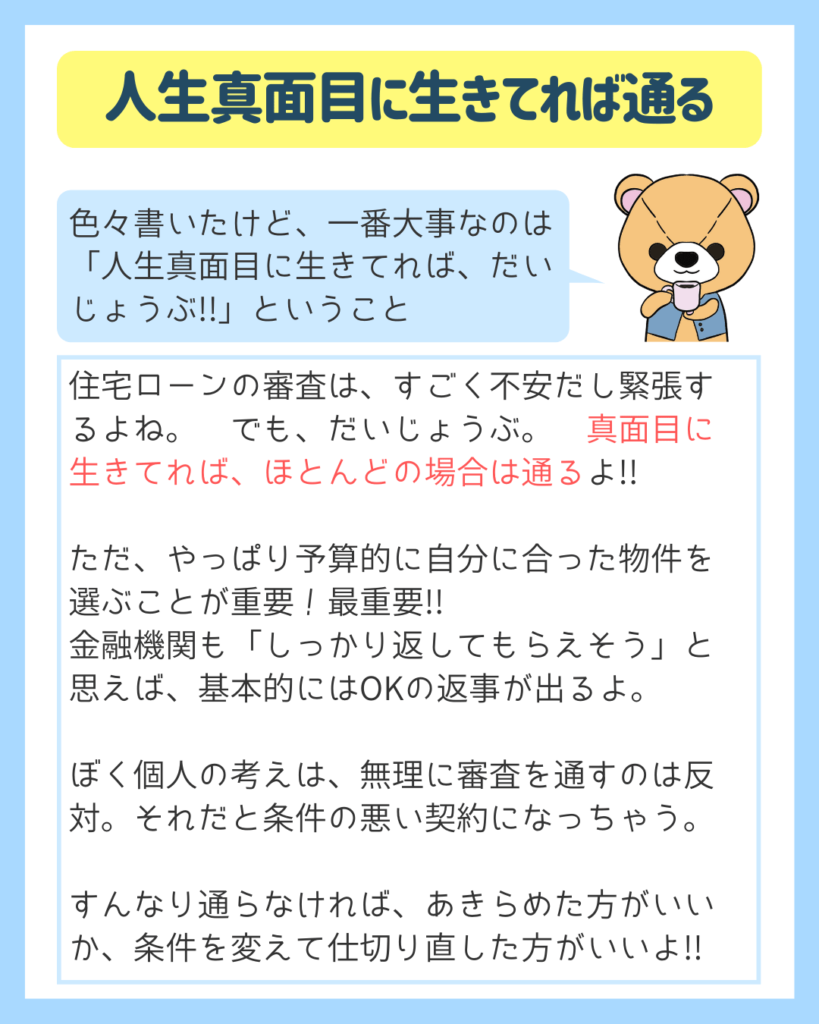

基本的には真面目に生きていれば通るもの

住宅ローンの審査、ほんとおおおおおに緊張しますよね。

でも、安心してください。

真っ当に生きていれば、必ずどこかの審査には通ります。

そのためには真面目に生きるのと同じぐらい、物件の価格や価値が重要になります。

先ほど書いた担保評価(家と土地の価値)

価格は、月々の支払金額が重いものではないか(高すぎる物件で支払いがキツクはないか)。です。

つまり住宅ローンの審査は、

とよくま

と考えていいと思います。

最後になりますが、2回にわたって住宅ローンの審査についてレポートしてきました。

全2回の記事を読んだ結果として「審査は特に肩の力を入れるようなことではない」と伝わればうれしく思います。

真面目に生きていて、無理のない金額で住宅ローンを組めば特に否定されないので、心配するだけもったいないぐらいです。

住宅ローンは大金ですので、貸していただくようなイメージになりますが、ネットバンクとフラット35以外では金利や条件の交渉も可能です。

時間と手間はかかりますが、条件次第で数十万変わることは珍しくないので、ぜひ時間をかけてじっくり検討されることをオススメします。

この記事が、あなたの住宅ローン探しに少しでもお役に立てればうれしく思います。