とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

なるべくわかりやすいように、8選にまとめました。

ひとまず、今回の記事をご一読いただければ、住宅ローンの基本的な知識は付けられるかと思います。

それでは、本編に行ってみましょう!

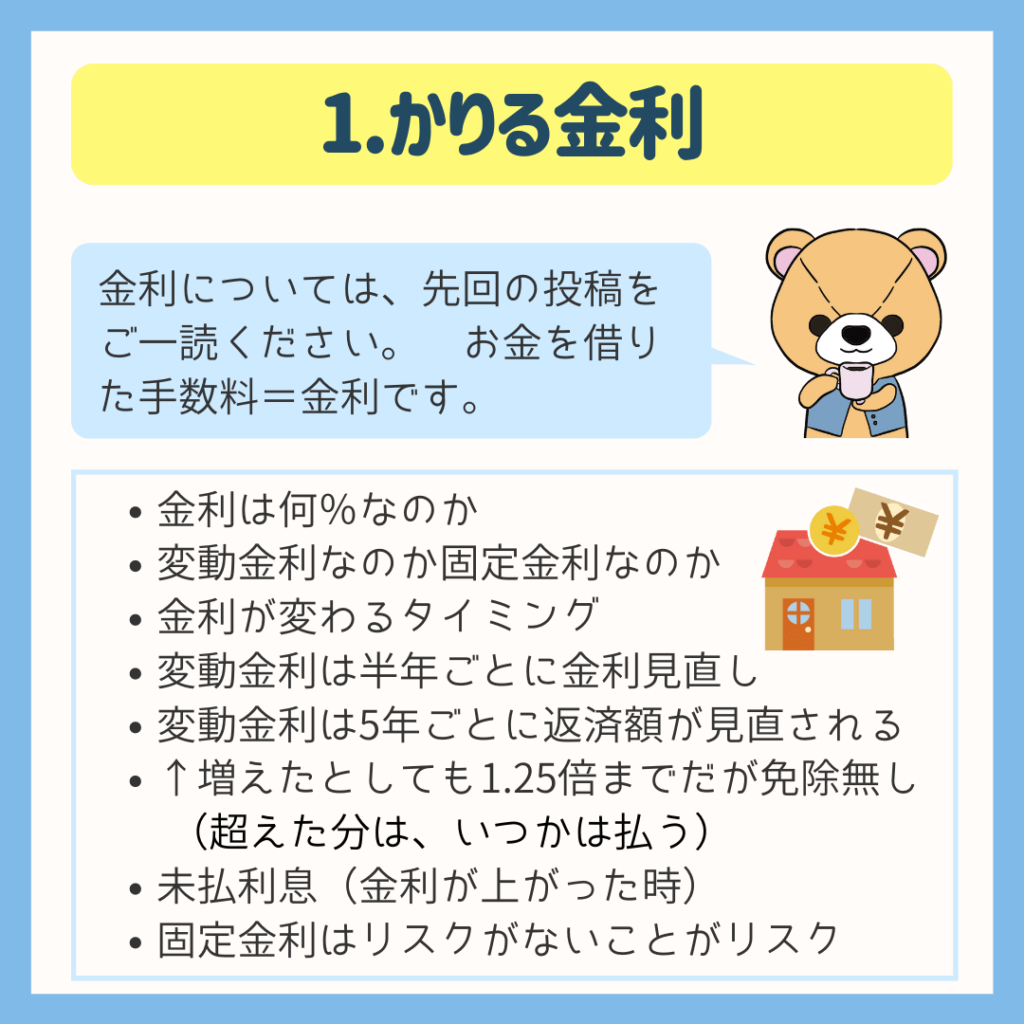

かりる金利

まず大事なのは、借りる金利が何%かです。

ぼくたちは普段から消費税を支払っていますが、家などの高額な買い物でなければ……

![]() ぽちざいふ

ぽちざいふ

と、感じる方が多いと思います。

そう……「まあ2%ぐらい」という感覚なんです。

詳しい説明は割愛しますが、

住宅ローンも含めローンにおいて2%の差は、途方もないほど金額が増える。

と考えてください。

とよくま

- 変動金利:0.45%(35年間変わらない条件とする)

- 固定金利:2.45%

![]() ぽちざいふ

ぽちざいふ

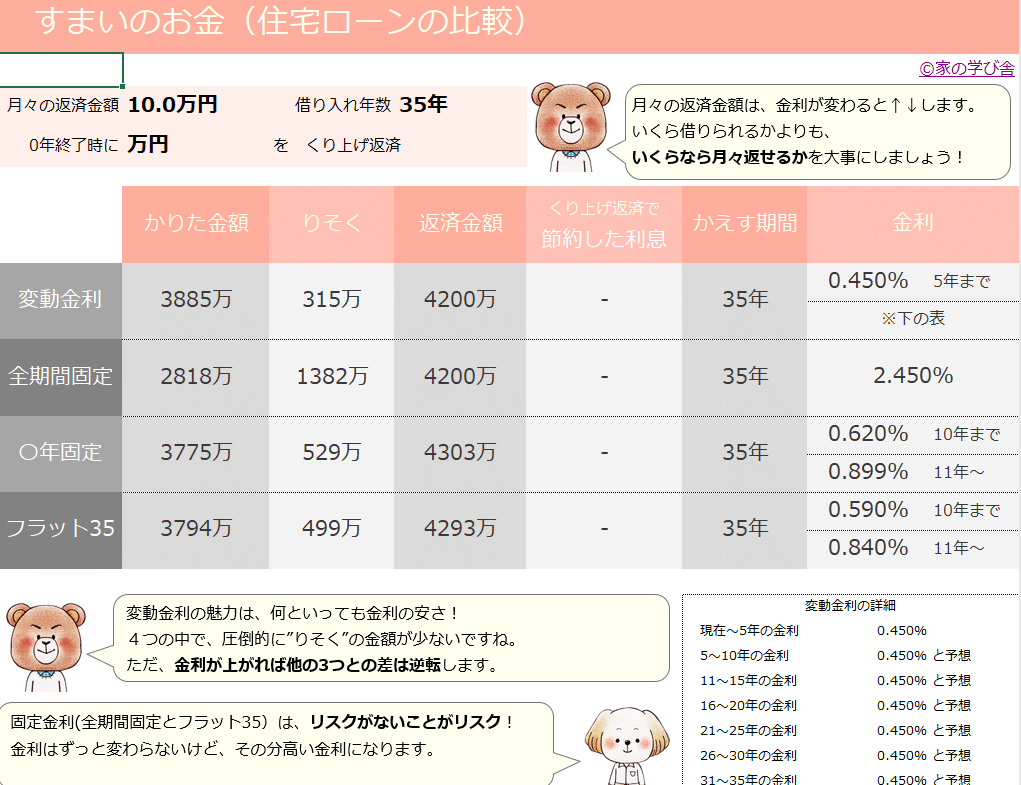

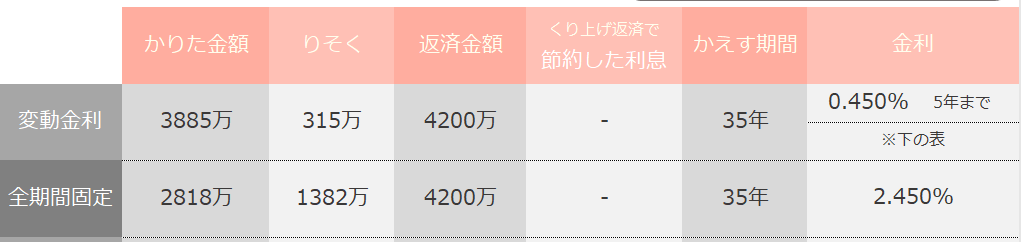

ざっくりですが、返済金額を4200万に設定したとしたら……

- 変動金利0.45%:3885万円借りれて、利息は315万円

- 固定金利2.45%:2818万円借りれて、利息は1382万円

2%しか違わないはずなのに、なぜか利息が1000万円も増えるのです。

以上のことから、金利は0.1%の違いでも大きく変化します。

金利は0.05%刻みで比較しましょう!

とよくま

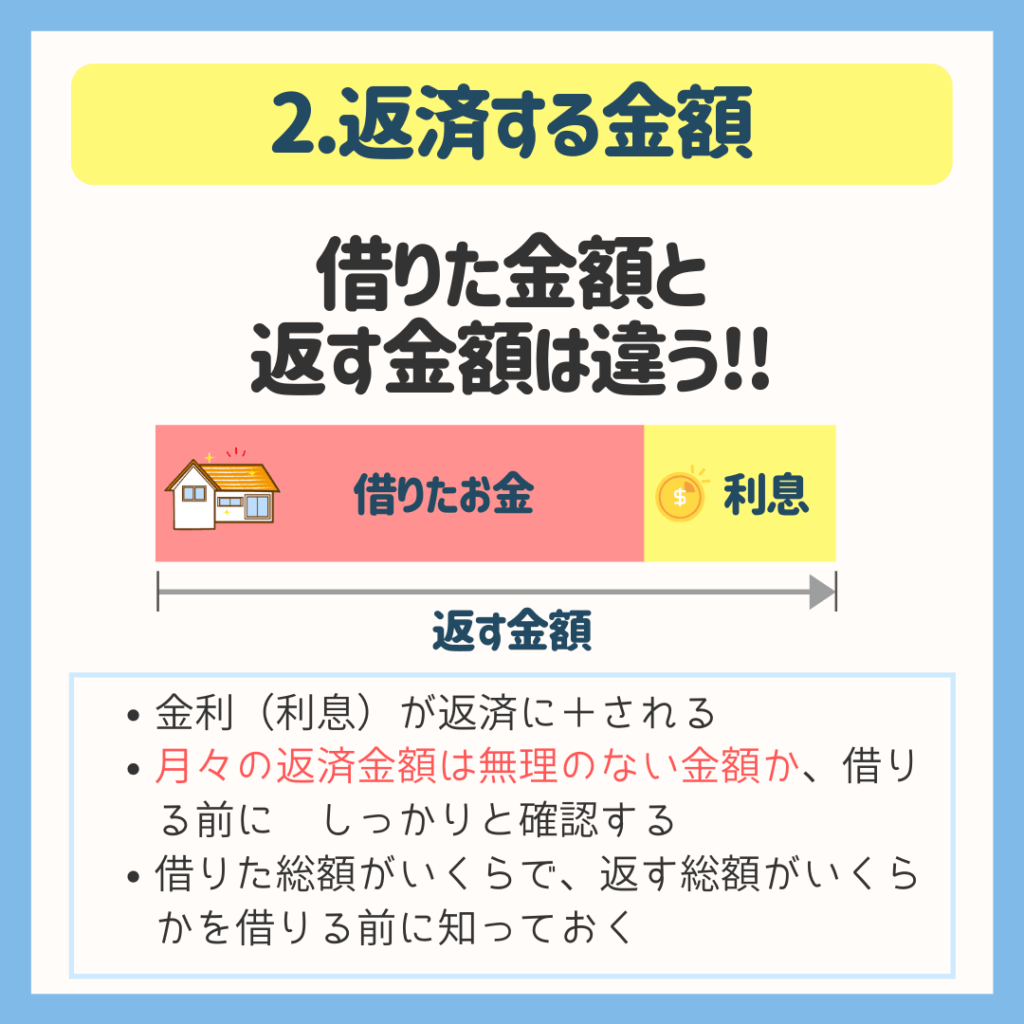

返済する金額

1の金利の話と引き続きで考えるとわかりやすいのですが、借りた金額をそのまま返せばOKではありません。

かならず、借りたお金+金利(利息)を返済していきます。

借りたお金だけではなく、総合的に返すお金もしっかりと把握しておきましょう!

![]() ぽちざいふ

ぽちざいふ

同じく、毎月返済する金額は無理のない金額かも、しっかりと確認しておきましょう。

近隣の家賃などと比較しつつ、家計の面からも月々の返済が重くないかをチェックしましょう!

![]() ぽちざいふ

ぽちざいふ

借入する期間

いつ返し終えるかは、とても大事です。

- 返済中に子どもの教育費を支払えそうか

- 老後の資金を確保できそうか

住宅ローンの月々の返済額と現在の家計だけで決めずに、ライフプランの観点から総合的に判断しましょう。

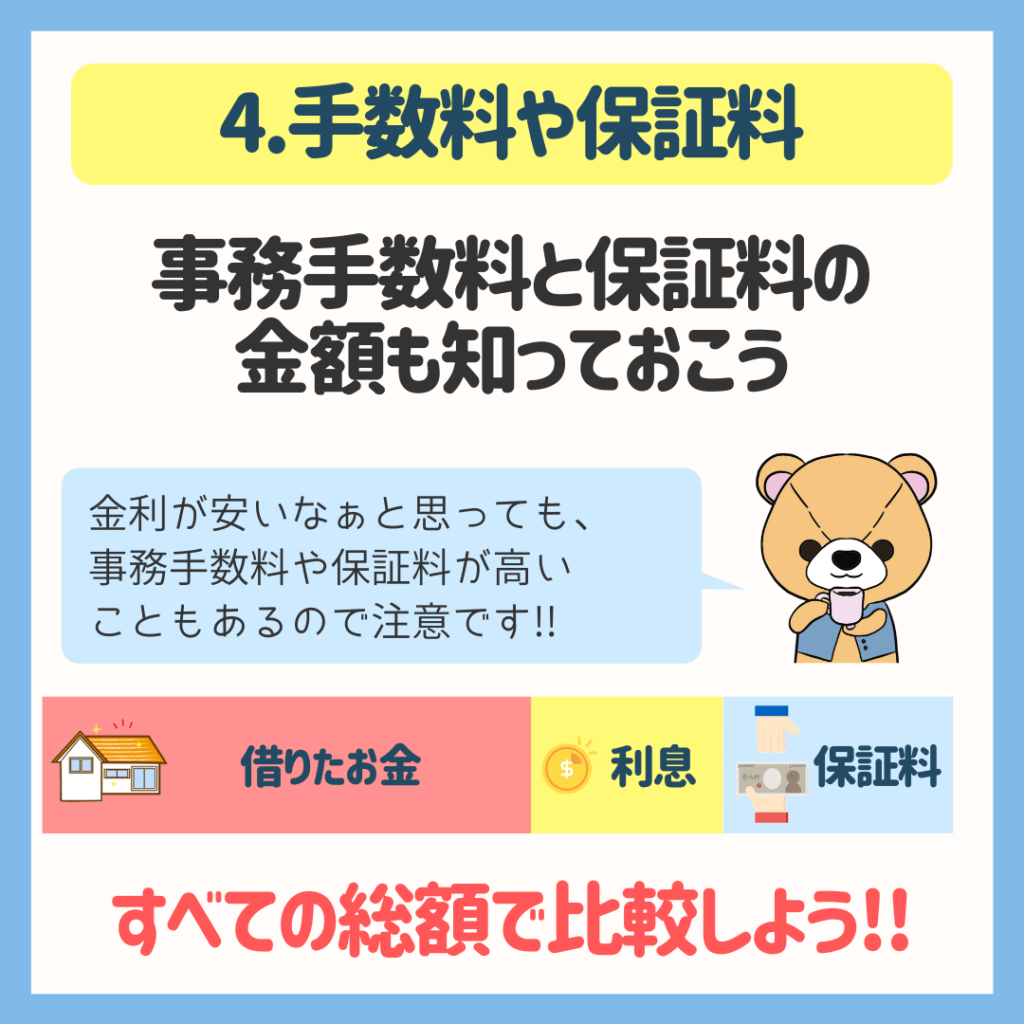

事務手数料と保証料

![]() ぽちざいふ

ぽちざいふ

とよくま

事務手数料と保証料は、しっかりと把握しておきましょう。

金利が安いなと思っても、事務手数料や保証料が高かったりすることもあります。

返済するお金+事務手数料・保証料 で、比較しましょう!

とよくま

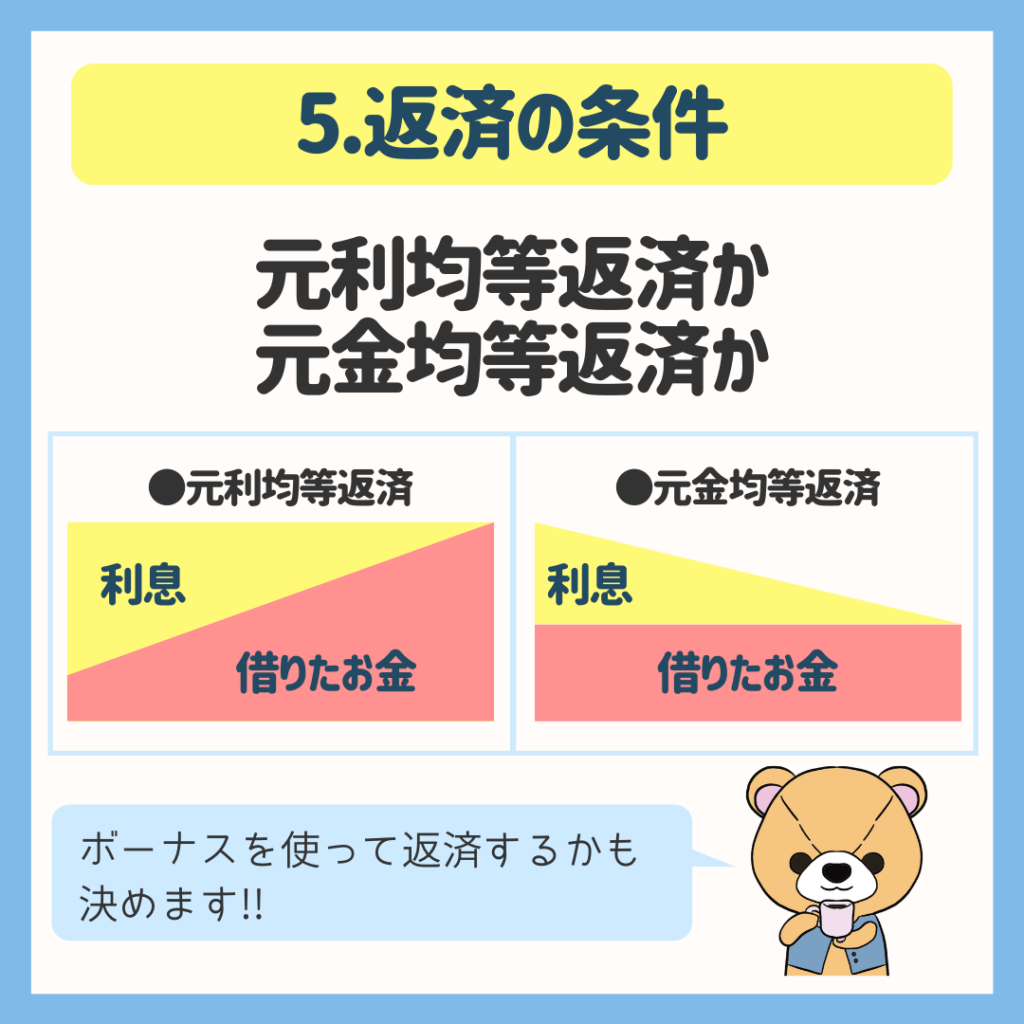

返済の条件(元利均等返済・元金均等返済)

住宅ローンは2つの返し方から選べます。

現在の超低金利、住宅ローン控除の活用を考えると、元利均等返済を選ぶパターンが多いかと思います。

ただし、金利と借りたお金の総額だけみれば、元金均等返済の方が少ないです。

とよくま

![]() ぽちざいふ

ぽちざいふ

また、イエマナとしては推奨していませんが、ボーナスを使った返済も可能です。

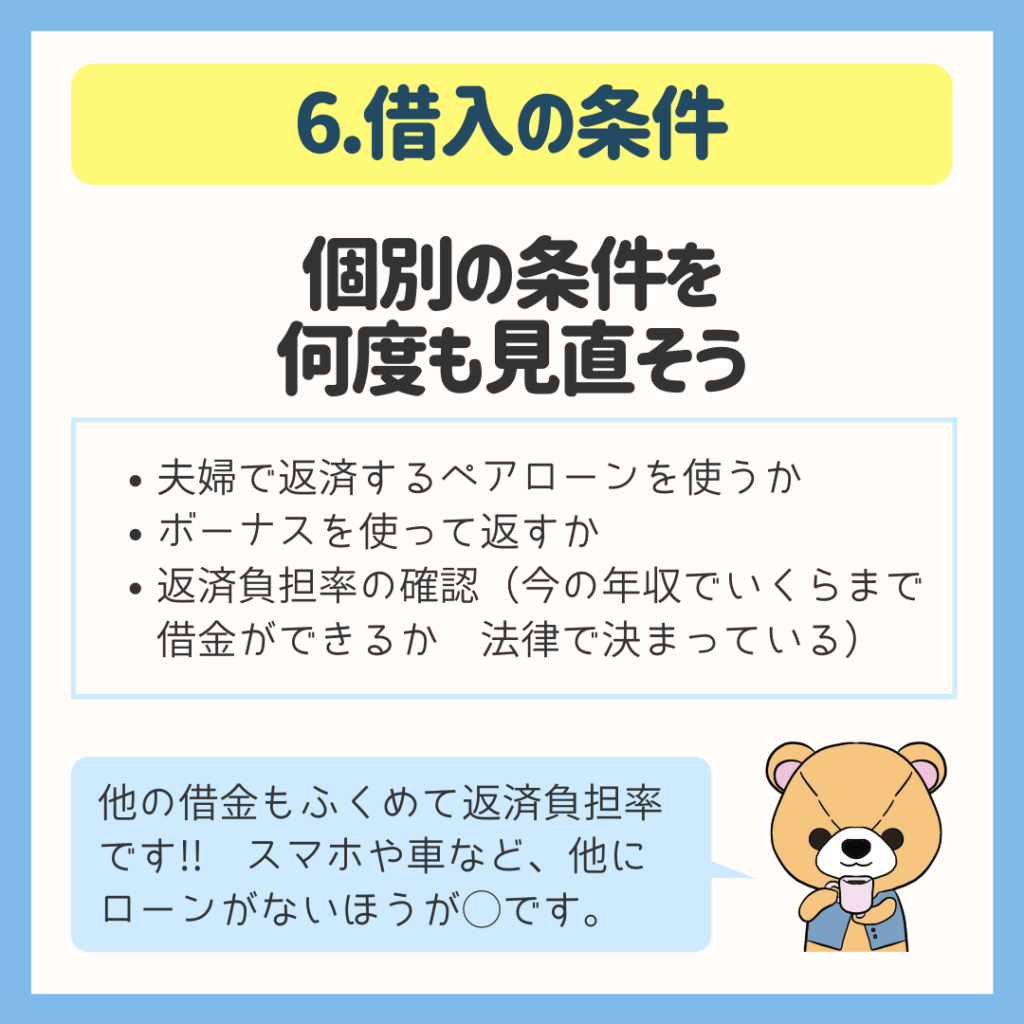

個別の借入条件

共働きの世帯がとても多いので、夫婦で返済するペアローンを選ぶ方がとても増えています。

また、ボーナスを使い返済するのか、返済負担率に問題がないかも確認しておきましょう!

とよくま

![]() ぽちざいふ

ぽちざいふ

返済負担率は、自分の年収で住宅ローンを借りることができる最大値です。

- 年収300万円=30%=90万円(年間)

- 年収400万円=35%=140万円(年間)

以前にも書きましたが、借りれる金額と安心して返せる金額は別です。

返済負担率だからOKではなく、色々な視点から安心して返せるかを判断しましょう!

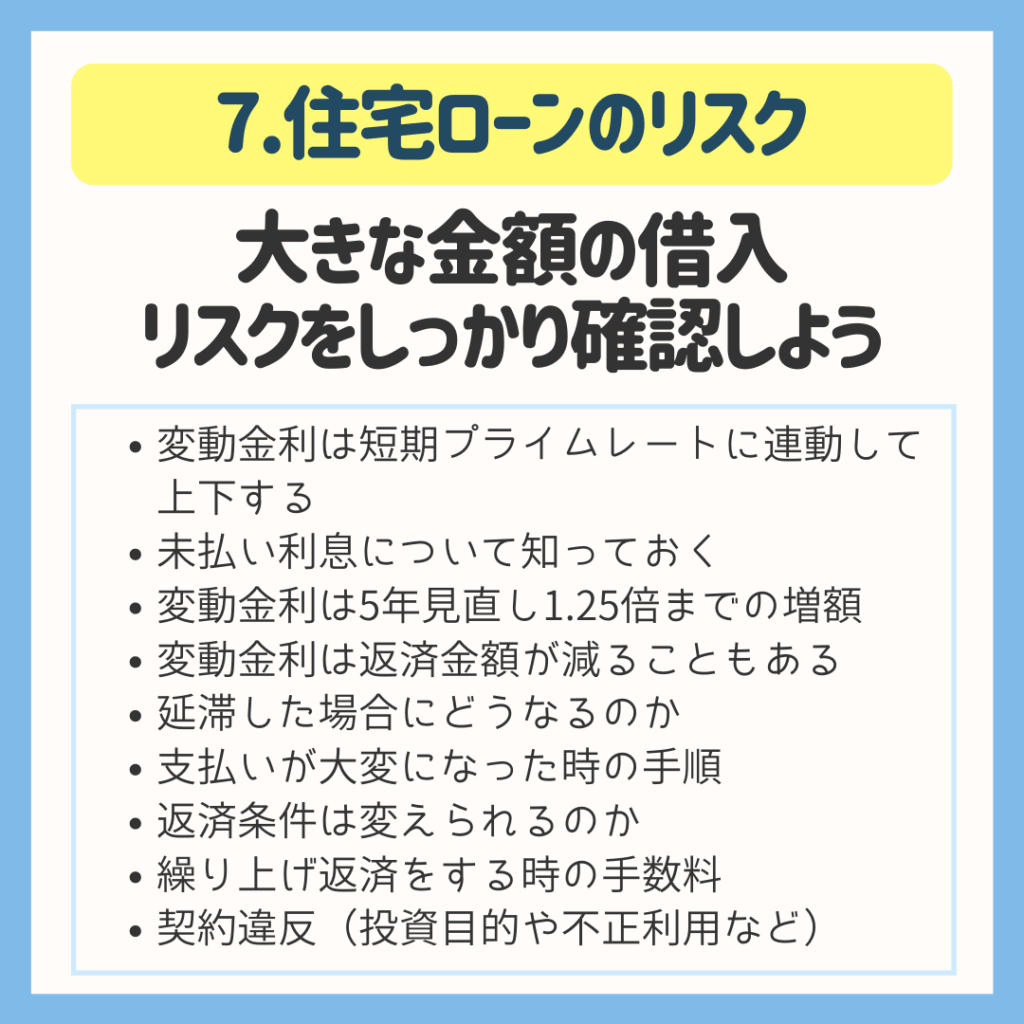

住宅ローンのリスク

とよくま

住宅ローンは、賢く活用すれば人生を彩る強力な味方になる、人生で一度、自分の自宅でしか使えない特典です。

ただ、見方を変えると自分の年収の何倍、何十倍もの超大きな金額の借金です。

内容を知らずにただ借りてしまった結果として、生活が成り立たなくなる例も多々あります。

そんな諸刃の剣である住宅ローンですが、ふりまわされることなく、正しい知識を持って活用すれば、とても頼りになる武器、金融商品です。

とよくま

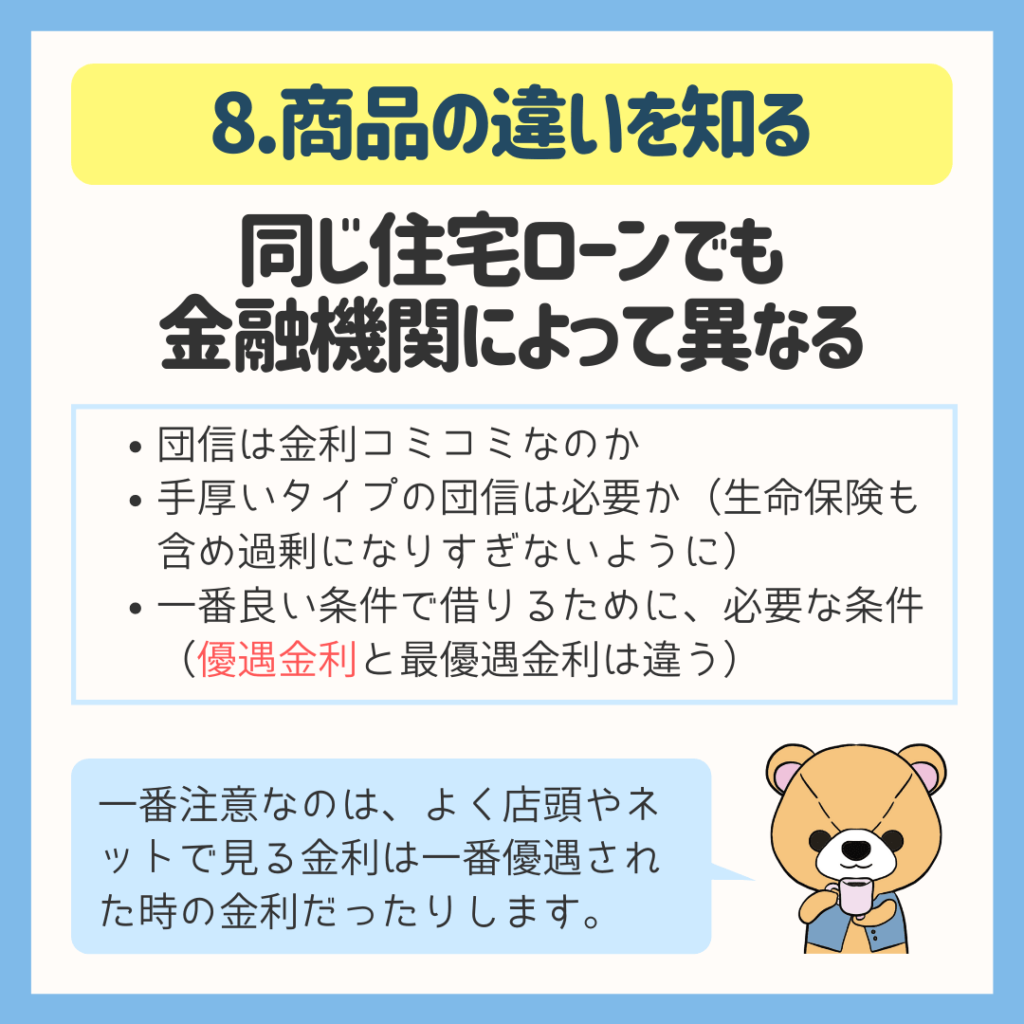

各社の住宅ローンの違いを知る

色々な金融機関の住宅ローンを見ると、

![]() ぽちざいふ

ぽちざいふ

と感じることもあるかと思います。

金利だけを見ると同じように見える住宅ローンですが、内容は金融機関によって異なります。

一番確認しておきたいのは、優遇金利です。

とよくま

優遇金利は、銀行にとってお得意様であればあるほど、増えてくれます。(それだけ金利が安くなる)

- 生活費の口座

- 貯金の口座

- 給料の振込口座

- クレジットカードを作って使ってほしい

このあたりが条件になることが多いです。

そして、優遇金利と最優遇金利は違うということです。

とよくま

良い金利を引き出すには、住宅ローンを比較 するのがオススメです。

金融機関同士で条件を競わせるのも、大事な要素です。

ハウスメーカーや不動産屋の紹介だけに限らず、自分でしっかりと良い条件の住宅ローンを探していきましょう!