住宅ローン大辞典のまとめ第3回目は、子育て後のマイホームとお金の話です。

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

子育て後で人生の半分(50年)まで行かない人、割と多いかと思います。

60歳としても、あと40年!

現代でいう、30代後半から40代中盤で子育てが終わる感覚になります。

![]() ぽちざいふ

ぽちざいふ

そんなことで、子育て後とは言いますが、意外と人生折り返し地点前だったりします。

そして、子育て後から働ける限界までが老後資金を準備する勝負時です。

とよくま

今回は連載の3回目となります。

1,2回目は、下記のリンクからご一読ください。

もくじ(タップできます)

人生100年時代は、寿命>家

とよくま

人生80年時代は、だましだまし50年(35歳で建築したとしたら)で何とかなりましたが……

さすがに65年はどうでしょう。

ぼくが設計したライフプランの選択肢に大規模リノベがありますが、正直どうなのかな?

と最近は思っています。

というのも、今から50年前の家をリノベして住みたい。 と思いますか?

とよくま

50年後のローコストの方が、高性能ちゃうん!?

と思ってしまうのです。

以上の観点から、そこそこの家を2軒建てる方がコスパが良いのかもしれません。

いずれにせよ、子育て中の1軒目、そしてセカンドライフのための2軒目(もしくは大規模リノベ)は必ず必要になります!

2回目の住まいとセカンドライフ

とよくま

お仕事引退後(人生100年時代は老後資金のめどが付いたら)好きに生きてOKです。

自分の好きな生き方に合わせた、すまいを選びましょう。

- 出来るかぎり働きたい

- 釣り三昧の日々

- 移住してゆっくり暮らしたい

- 早めに高齢者施設に入居

こうしたセカンドライフに合わせて、どんな家を建てるのか、それとも建てないのかを決めましょう。

何を選んでも大きなお金はかかる

とよくま

こうした費用をあらかじめ予測し、実現するための設計図となるのがライフプランです。

タイミングも重要な要素になるので、まずはじっくりパートナーと話し合いましょう!

お金の計画と準備は今からやっておこう

とよくま

投資のための投資ではなく、投資は人生100年時代にお金で困らないための手段の1つです。

まずはセカンドライフをしっかりとライフプランで計画し、人生100年時代を生き抜くのにいくら必要か。

この計算が最優先となります。

結果として、投資で良い結果が出れば、より選択肢は広がるな。

より良い選択ができるな。

という順序となります。

こうした先々のお金の準備を今から計画しておくことで、徐々に大きな差が付き最終的には圧倒的な結果となって現れます。

子どもの自立から定年までが絶好の貯め時

とよくま

昇給率などを考慮すると、人生で最高潮の世帯収入になっている時期だと思います。

夫婦2人の生活は、おどろくほど貯蓄できる時期で、その時になると驚くと思います。

とよくま

この時期を逃さずに、老後を見すえてしっかりと貯蓄しましょう。

次はぼくたちが親BANK…だけじゃなくて孫BANKにもなる番

これはぼくの持論なのですが、子どもに無言で親BANKできれば、よく孫を連れて遊びに来てくれると思います。

さらに孫BANKになれば、孫もよく遊びに来てくれると思います。

とよくま

![]() ぽちざいふ

ぽちざいふ

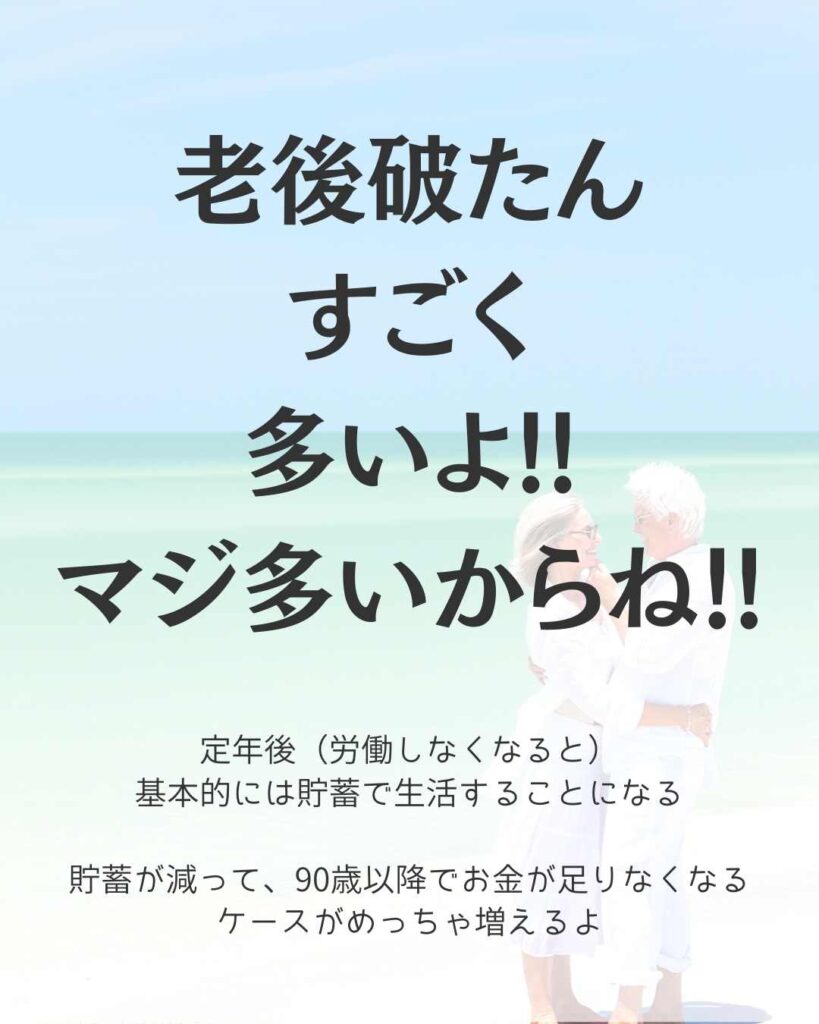

老後破たんは社会問題になる

とよくま

2070年、老後破たんは大きな社会問題になっていると思います。

あらかじめお話ししておきますと、収入はまったく関係ありません。

人生100年時代を見すえて、早い段階からライフプランを作り計画的に貯蓄をしてきたか。

ここですべてが決まります。

収入が多くなくても、ライフプランという設計図を常に見直しながら、戦略的に一手一手を積み重ねることで、90歳以降の老後破たんは絶対に避けられます。

逆に世間でいう高収入でも、あるだけ使ってしまえばそこまでです。

最後になりますが、ライフプランの正念場は実は90歳からの10年間です。

90歳から老後資金が枯渇するケース、ものすごく多いです。

こうした生涯でかかるお金全体をプランニングしながら、人生で一番高い買い物の予算を決めましょう。

![]() ぽちざいふ

ぽちざいふ

人生で一番高い買い物が、2度もあるのが人生100年時代です。

ここまでが、子育て世帯向けの住宅ローン大辞典のまとめとなります。

とよくま

次回は、DINKs世帯について解説していきます。