住宅ローンの変動金利と固定金利、どっちがオトクなの!?

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

どちらがオススメというより、分があるという考え方が近いかもしれません。

人それぞれ状況や考え方が違うので、「みんなこっちがオトク!」というわけにはいきません。

そんなことで、この記事の内容を決断材料の1つとして考えてもらえればと思います。

もくじ(タップできます)

今のところは変動金利に分がある

今まで変動金利や固定金利の記事を書いてきましたが、今現在の状況だとやはり変動金利に分があります。

いくつか理由がありますが、今のところ日銀が変動金利の元になる、短期プライムレートを上げる理由が見当たりません。

そのあたりは、変動金利の決まり方の記事をご一読ください!

また、固定金利は安定を求めるにしては高すぎます。

変動金利と比べてわずかに高いぐらいであれば許容範囲内ですが、ダブルスコアも違うので、安易に安心だからと推奨はできない状況です。

とよくま

同じリスクを選ぶのであれば、しばらくは安い見通しの変動金利を選ぶことに分があると、ぼくは考えます。

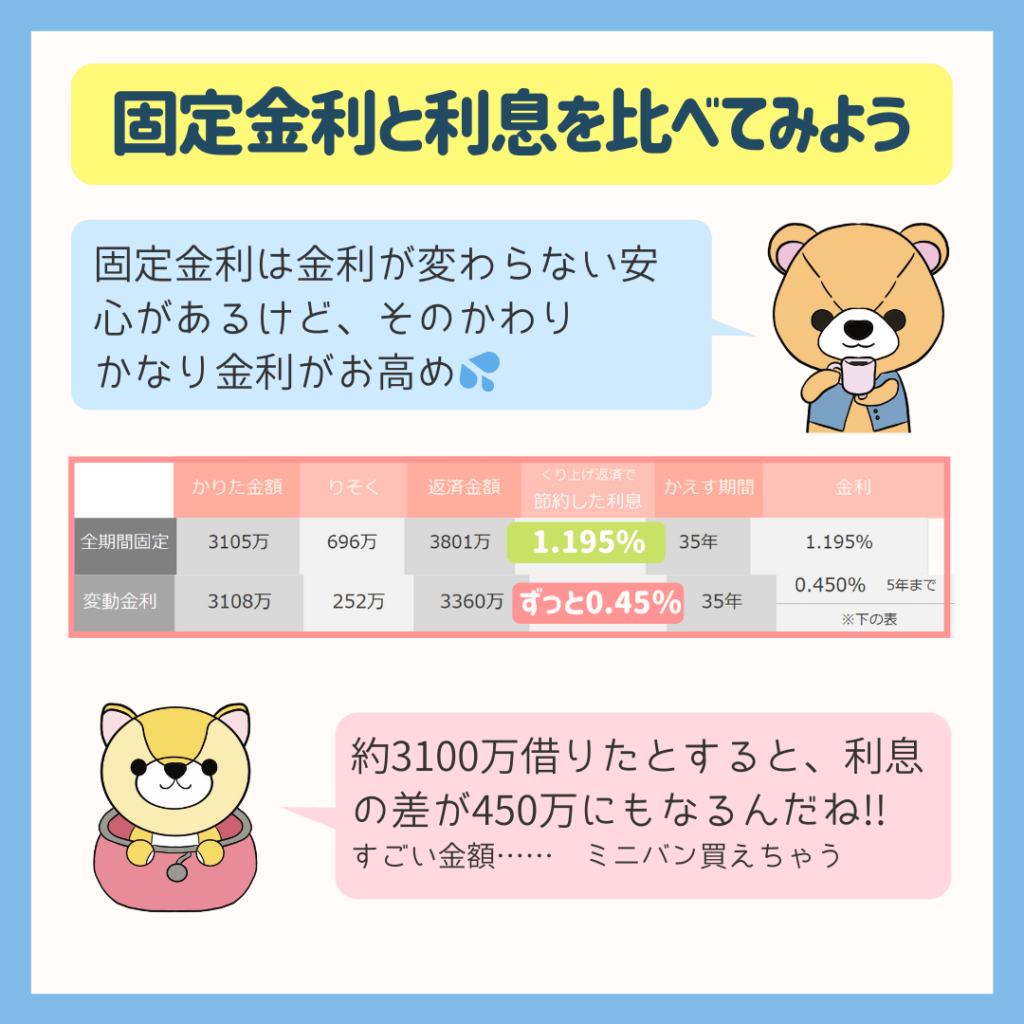

固定金利と利息を比べてみよう

固定金利は金利がずっと変わらない絶対的な安心感がある反面、金利は高めです。

まずは、変動金利と固定金利だと、どれぐらい支払額が変わるかを見ていきましょう。

とよくま

- 全期間固定金利だと総額3800万円

- 変動金利だと、総額3360万円

ざっくりですが、450万も金額が変わってきます。

450万といえば、それなりの新車のミニバンが買える金額です。

3100万円でこれぐらいですから、5000万借りる人はもっと大きな違いになります。

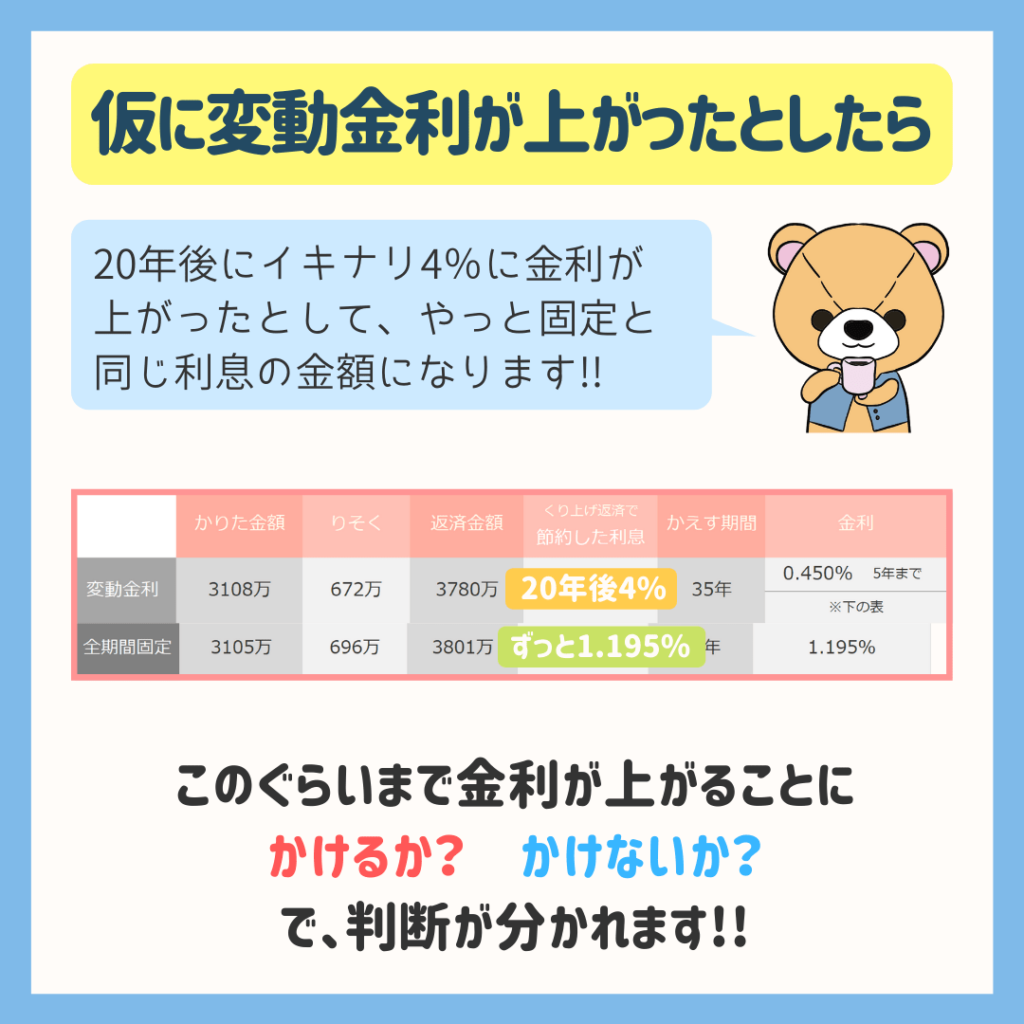

仮に変動金利が上がったとしたら

ちょっと極端な例ですが、変動金利が20年後、急に4%に上がった場合のシミュレーションをしてみました。

支払い期間は35年で計算しています。

とよくま

- 全期間固定金利だと総額3800万円

- 変動金利だと、総額3780万円

ようやくピッタリ同じになります。

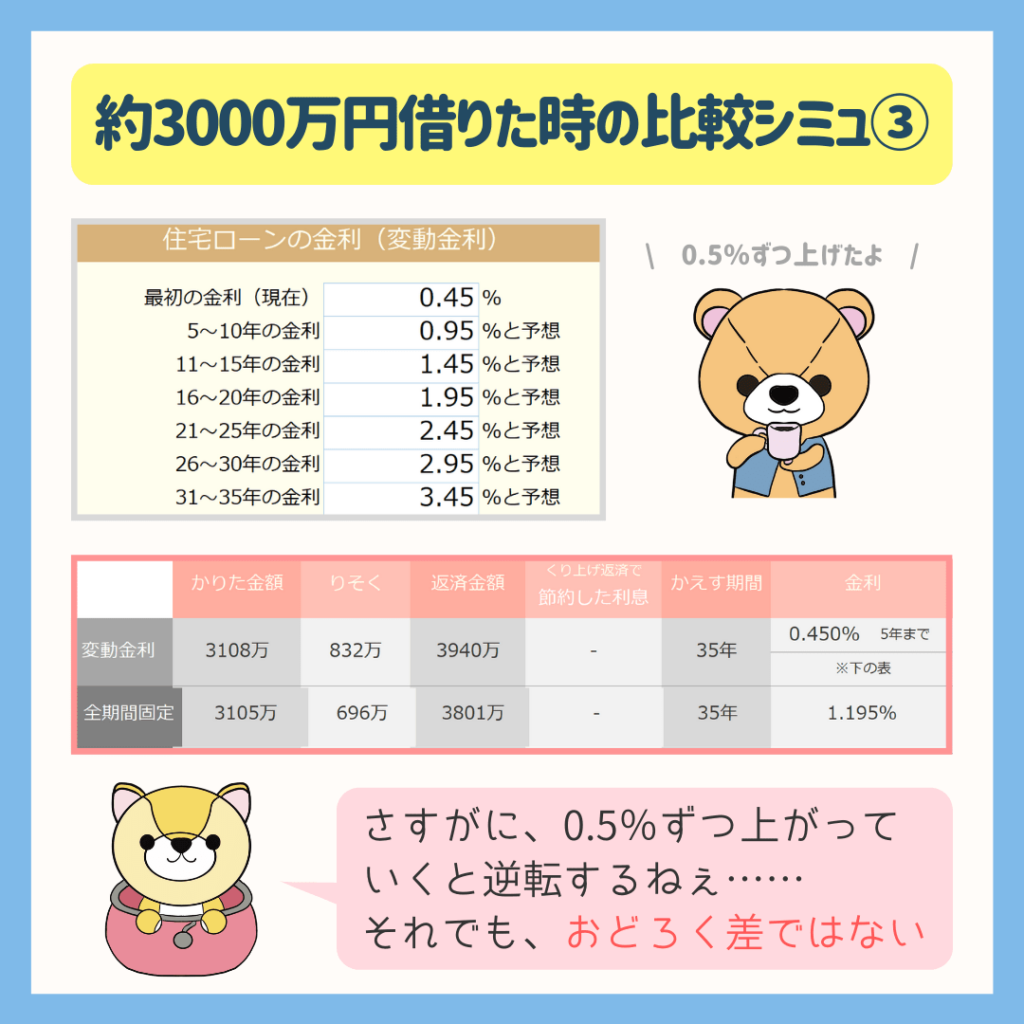

次は、徐々に金利を上げるシミュレーションをしてみましょう。

5年ごとに0.5%ずつ金利を上げてみたよ

さすがに変動金利と固定金利の返済額が逆転しましたが、それでも驚くほどの差ではありません。

シミュレーションの結果から、5年ごとに0.5%ずつ上がると予測するか、それとも5年ごとに0.5%までは上がらないと予測するか。

とよくま

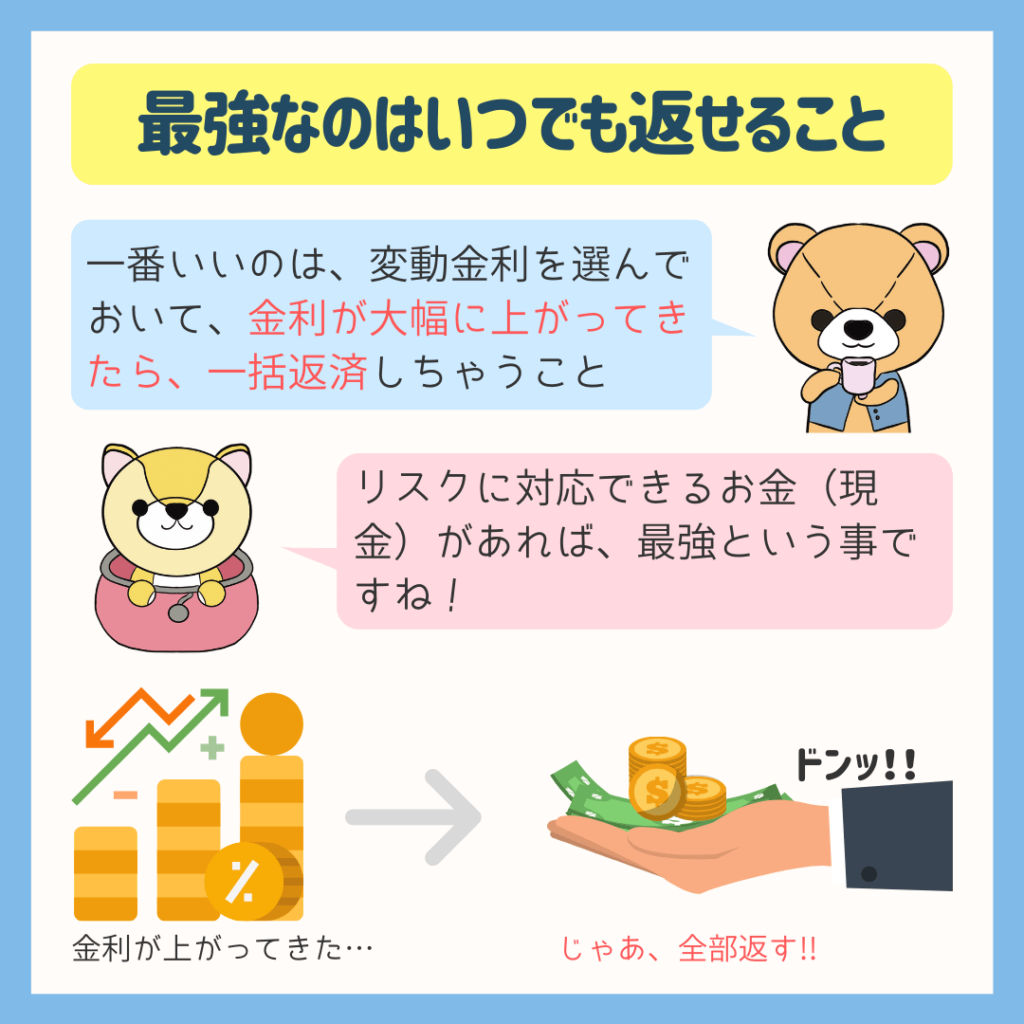

最強なのはいつでも返せること

一番良い条件は、どんな条件で住宅ローンを組むことかを考えていきましょう!

変動金利を選びつつ、金利上昇リスクに対応できることです。

金利上昇リスクに対応できる=現金を持っていること です。

もし、金利が上がってきたとしたら、その場で全額返済すれば、金利はそれ以上かかりません。

10年後など金利の情勢が読めない未来までに、ある程度繰り上げ返済できる原資(お金)が用意できている。

こうした状況であれば、積極的にリスクを引き受けていいのではないでしょうか。

とよくま

さらに、住宅ローンの金利は残高×金利=利息 なので、残高が減れば減るほど少なくなります。

つまり、20年後に金利が上がったとしても、残高次第ですがそれほど大きな痛手は受けません。

全額返済できないとしても、一部繰り上げ返済できるだけで、利息の金額は大きく変化します。

![]() ぽちざいふ

ぽちざいふ

ポイントは10年後より先のライフプラン

今のところ、数年先までは変動金利が上がる見通しはかなり低いです。

1つの判断として、10年後のライフプランが判断のカギになるかと思います。

10年後にどれだけ自由にできる貯蓄額があるか。

もし仮に変動金利が大幅に上昇したとしたら、その貯金を使い繰り上げ返済をすればリスクを回避できます。

効率だけじゃなくて、心や気持ちも大事にしてほしい

今までは、状況や効率でお話をしてきましたが、それだけではなく自分の気持ちや考え方も大事にしてほしいです。

1つの考え方として。

![]() ぽちざいふ

ぽちざいふ

とよくま

正しく状況や効率を理解していただいたうえで、最後に大事にしてほしいのが気持ちです。

何を選ぶと気持ち的にしっくりくる?

返済は35年間続きます。

今から35年前というと、昭和になっちゃうんですよね。

これからバブルを迎える時です。

その頃から、今現在を予測するのは、どう考えても不可能です。

35年も付き合う住宅ローンだからこそ、気持ちの部分を大事にしてください。

これだけは絶対に× フラット35しか借りれない!?

変動金利か固定金利かで、自分で選べる環境であることが大前提です。

フラット35は比較的審査がゆるやかなので、自営業の方や収入が低くても審査に通ることがあります。

ですが、金融機関の変動金利の審査は、フラット35に比べると厳しい傾向です。

フラット35は全期間固定金利ですから、やはり金利は高めです。

問題なのは、比較をせずにフラット35でしか借りれないから借りた。というケースです。

変動金利の審査に通らないという事は、今は家を買うときではないのかもしれません。

そんな時はライフプランを使って、フラット35で住宅ローンを組んでも問題ないか、十分に検討してから判断してください。