とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

![]() ぽちざいふ

ぽちざいふ

とよくま

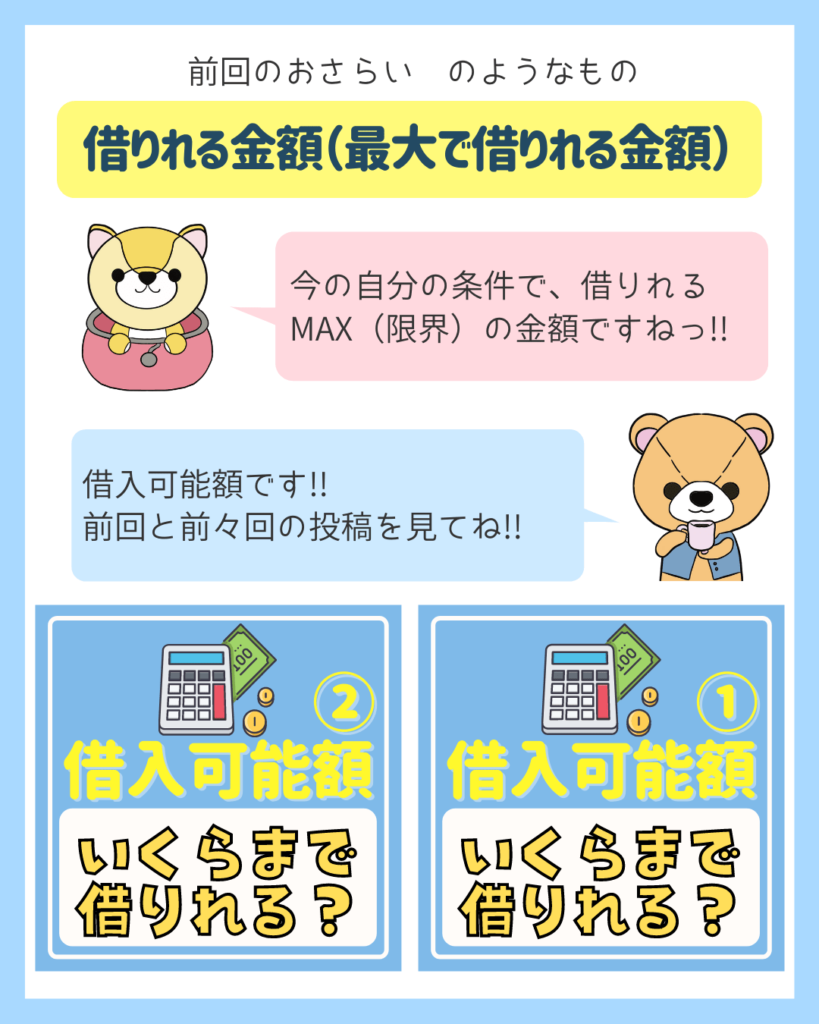

先回のおさらい(借入可能額)

![]() ぽちざいふ

ぽちざいふ

とよくま

借入可能額とは、自分が借りれるMAXの金額です。

これが借りれる金額になります。

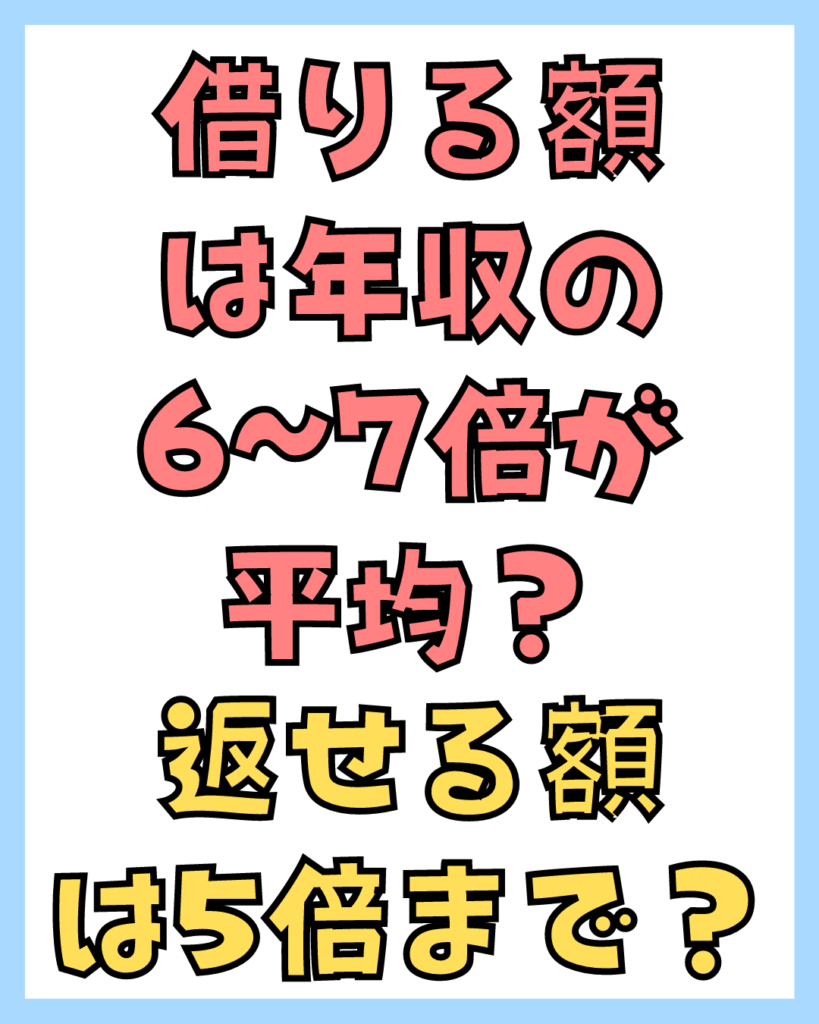

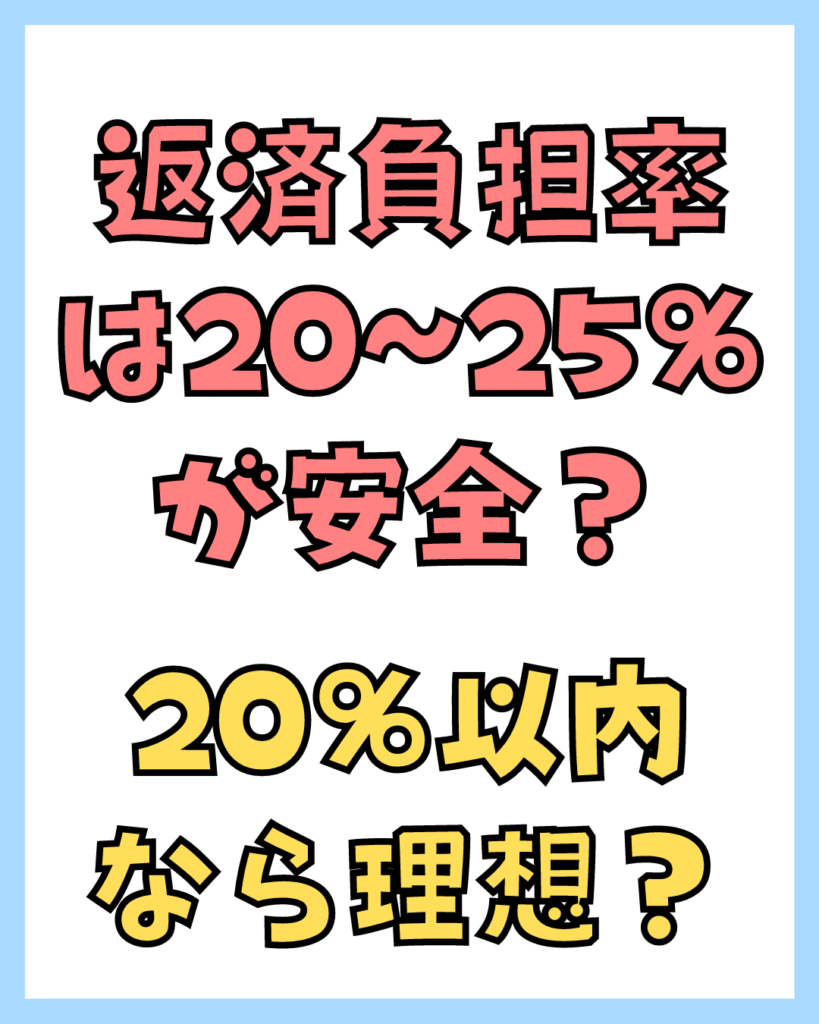

借入可能額を計算しよう!①【返済負担率編】【住宅ローンはいくらまで借りれる?】FP監修

借入可能額を計算しよう!②【計算方法編】【住宅ローンはいくらまで借りれる?】FP監修

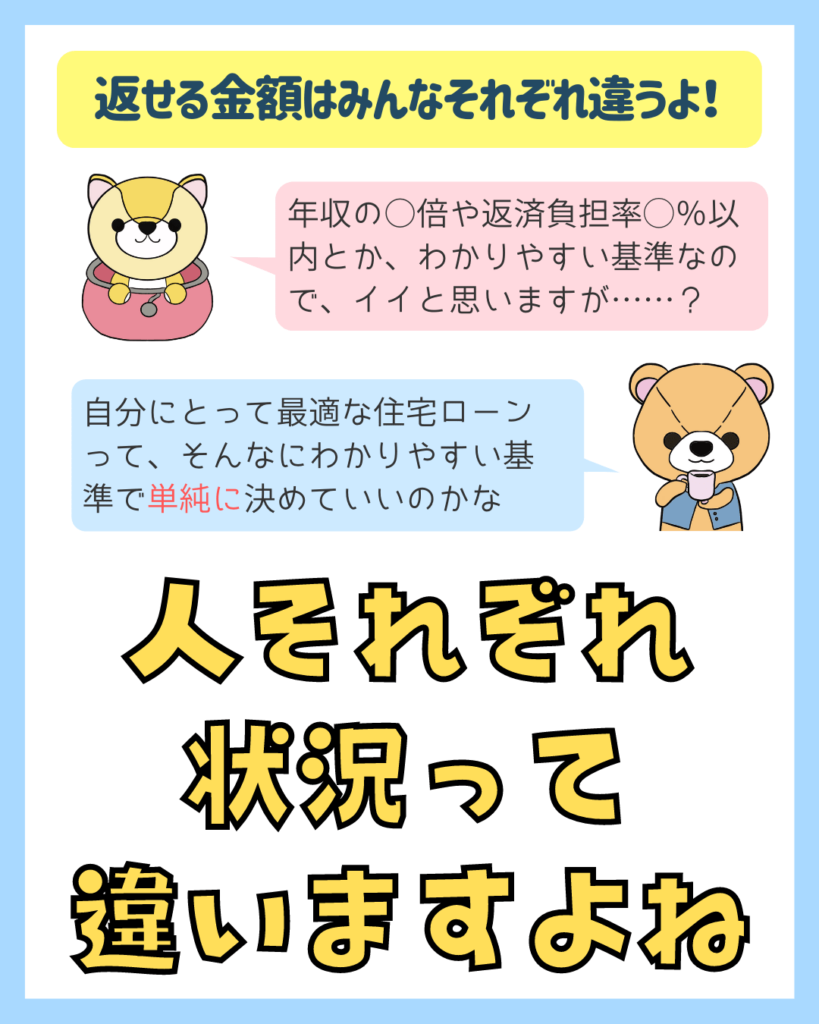

返せる金額はみんなそれぞれ違う

今回の話に限らず、ぼくが最近思うのは、わかりやすい情報は危険ということです。

年収の◯倍や、返済負担率◯%というのは、聞くととてもわかりやすいので、フムフムなるほど! と思いますよね。

でも、お金の使い方って人それぞれだと思いませんか?

ひとりひとりの人生は違う

子どもが3人かDINKsか、これは大きな違いです。

住宅ローンの組み方だけではなく、家の設計も大きく変わってきます。

車好きな方であれば、家はそこそこでいいから、3年に1回車を買い替えたいかもしれません。

教育費も公立か私立かで大きく違います。

趣味もそれぞれで、割とお金の掛かる趣味もあるかと思います。

老後の生き方もそれぞれで、移住やそのまま同じ土地に住んで建て替えるかの選択ができます。

家はそこそこでも、海外旅行にいっぱい行きたい!

起業するから、パートナー単独の名義で住宅ローンを組みたい。

とよくま

![]() ぽちざいふ

ぽちざいふ

そんな風に考えると、「返せる金額はいくらなら安全です」ではなく、家にいくら払いたいのか? 払っていきたいのか?

になってくると思うのです。

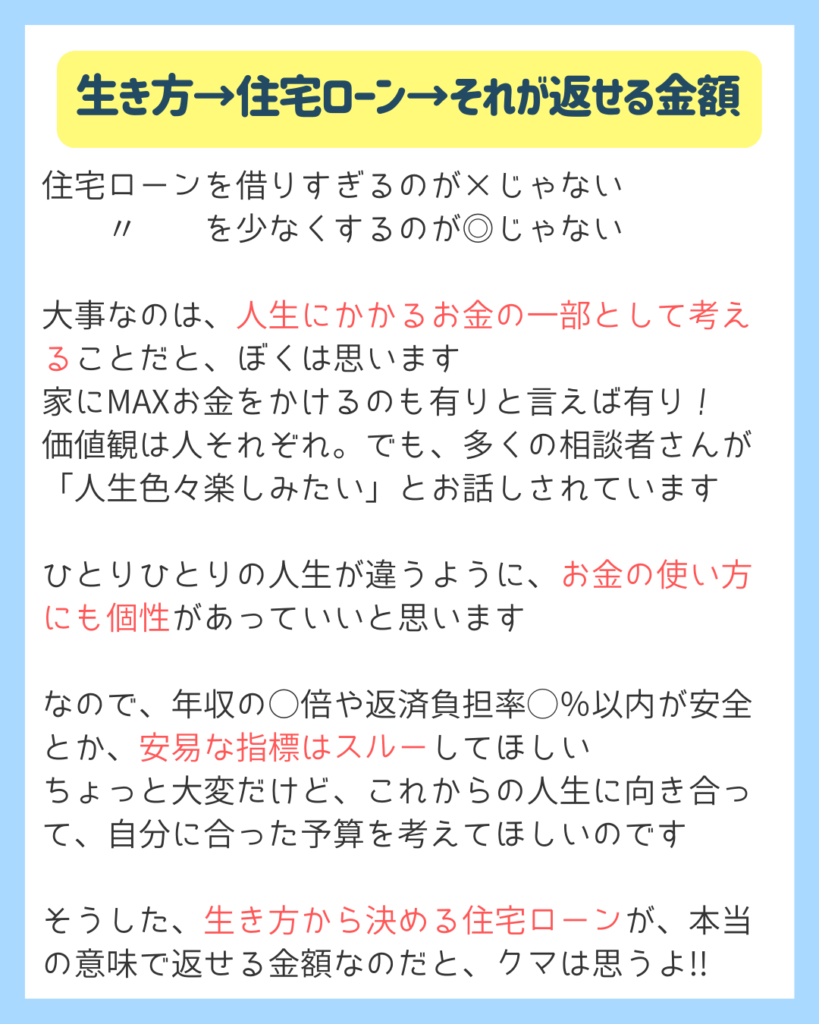

返せる金額=返したい金額

一言でいうと、人生の予算を割り振るイメージです。

人生の予算を家に極振りしても、それはそれでいいのです。

とよくま

ただ、人に任せていたがために知らない間に人生の予算を家に極振りしていた。

これは納得して決めていないので、後悔してしまうかもしれません。

とよくま

「もっと他に、人生いろいろと楽しみたかったのに…」に、繋がってしまうかもしれません。

なので、ものすごく大変なのかもですが、自分自身で予算をしっかりと計算しましょう。

家の予算は最後に決める

たぶんですが、多くのケースでは家の予算を最優先で決めると思います。

ですが、ぼくは家の予算を最後に決めるとわかりやすいと思っています。

もちろん、家に予算全振りするならいいですけど、色々楽しみたいよって方は、最後に決めたほうがしっくりくるはずです。

まず、自分たちは何にお金を使いたいかを書き出してみましょう。

次に何となくですが、月単位に÷割って考えていましょう。

![]() ぽちざいふ

ぽちざいふ

そして、最後の最後に貯金との割合を考えつつ、家の予算、つまり住宅ローンの予算を決めましょう。

とよくま

生き方を決め、住宅ローンを決める

住宅ローンの借入可能額いっぱいまで借りても、×とはいいません。

少なくすれば安全ですね! というわけではありません。

一番大事なのは、自分の中で納得して、意味を持って払っていけるかです。

これから35年間付き合う住宅ローンです。

マンション系は値動きがあるので、運が良ければプラス+で売ることができる可能性があります。

ですが、家(戸建て)を売るのは大変です。

よっぽどの駅近など好条件でない限りは、厳しい値段になると思います。

なので、基本的には住宅ローンも家も、住み続けるが前提となります。

だからこそ、人生そのものの観点から、じっくりと考えてほしいなと思います。

この記事が少しでも、家づくりに生かせればうれしく思います。