いよいよ住宅ローン控除も最後の記事になりました。

最後の記事では、住宅ローン控除が今後どうなるかを予測していきたいと思います。

とよくま

とよくま

もくじ(タップできます)

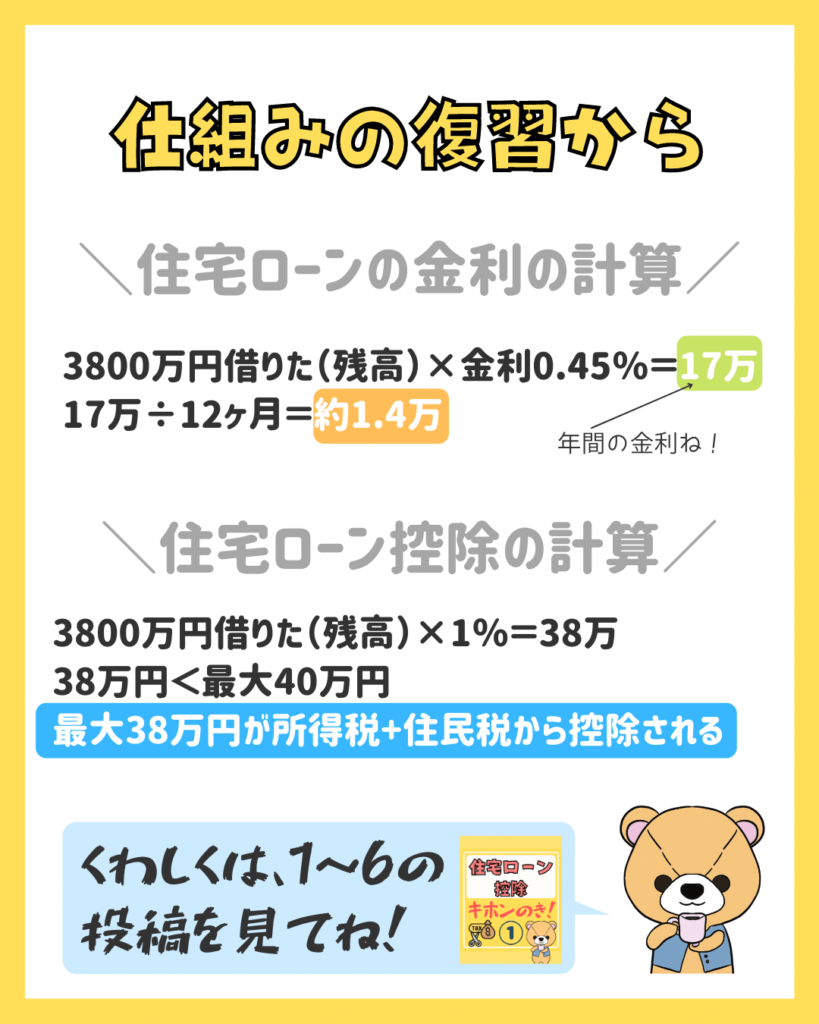

まずは住宅ローン控除の仕組みの復習から

![]() ぽちざいふ

ぽちざいふ

とよくま

ポイントは、所得税から先に引かれ、次に住民税は上限13万6500円で引かれます。

残高の1%最大40万なので、所得税が多い高収入の人が有利です。

最大金額で恩恵を受けるためには、10年後の時点で残高が4000万円以上なので、一般的な所得の場合はなかなか制度を使いきれないと思います。

あれ?住宅ローン控除って儲かってない?

先ほどの例では、3800万円を0.45%で借りると、その年の金利は約17万円です。

とよくま

![]() ぽちざいふ

ぽちざいふ

そう、金利以上の還元になってしまっています。

多くの人が、10年間は金利を払うよりもキャッシュバックの方が多くなっている現状です。

住宅ローン控除と投資効率は比較できない

そのため、公的な場で言う事は正直どうかと思いますが

「住宅ローンはできるだけ借りて、手持ちの現金で投資をしたほうが効率が良い」

という効率重視の情報発信も多くなっています。

とよくま

頭金をたくさん入れることで、教育費など別にお金を借りるぐらいであれば、現金を手元に置いておいた方がいい。

というお話はしていますが、投資はあくまでも投資です。

すべてを差し引いた余剰資金でするべきだと、ぼくは考えています。

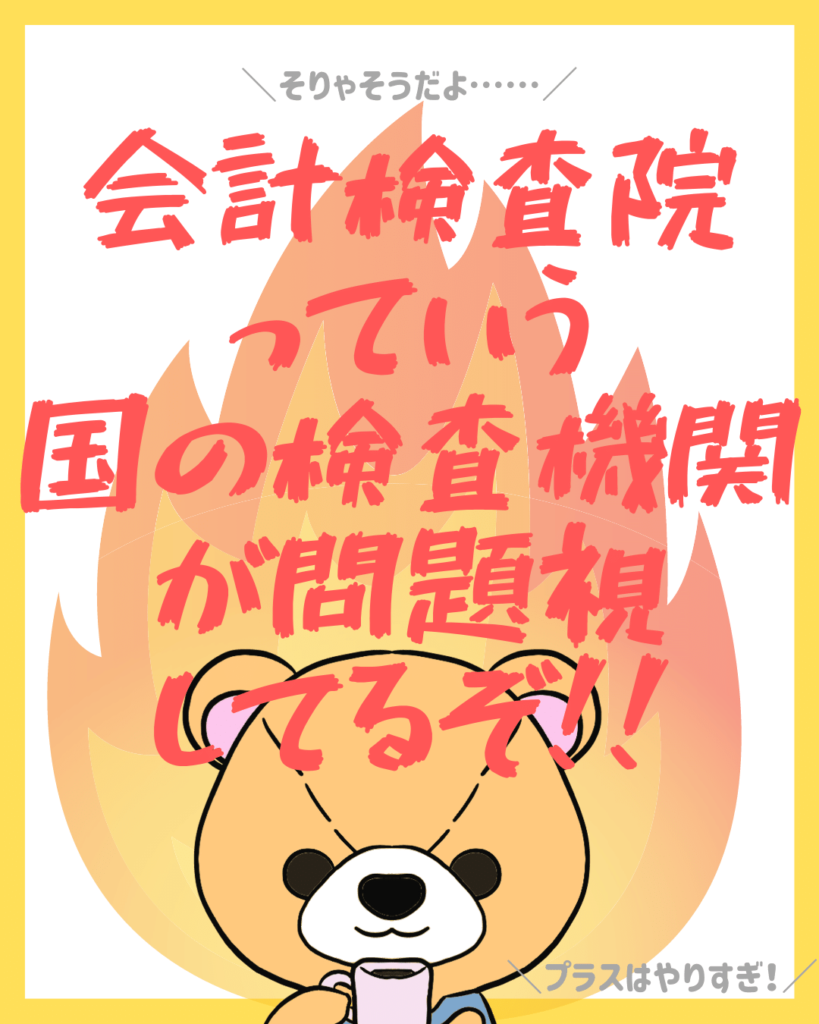

会計検査院は住宅ローン控除の見直しを提言している

会計検査院とは、ごくシンプルにお話しすると、国のお金の使い方に問題が無いかチェックする機関です。

住宅ローン控除がそのチェックに引っ掛かってしまった……

ということです。

![]() ぽちざいふ

ぽちざいふ

とよくま

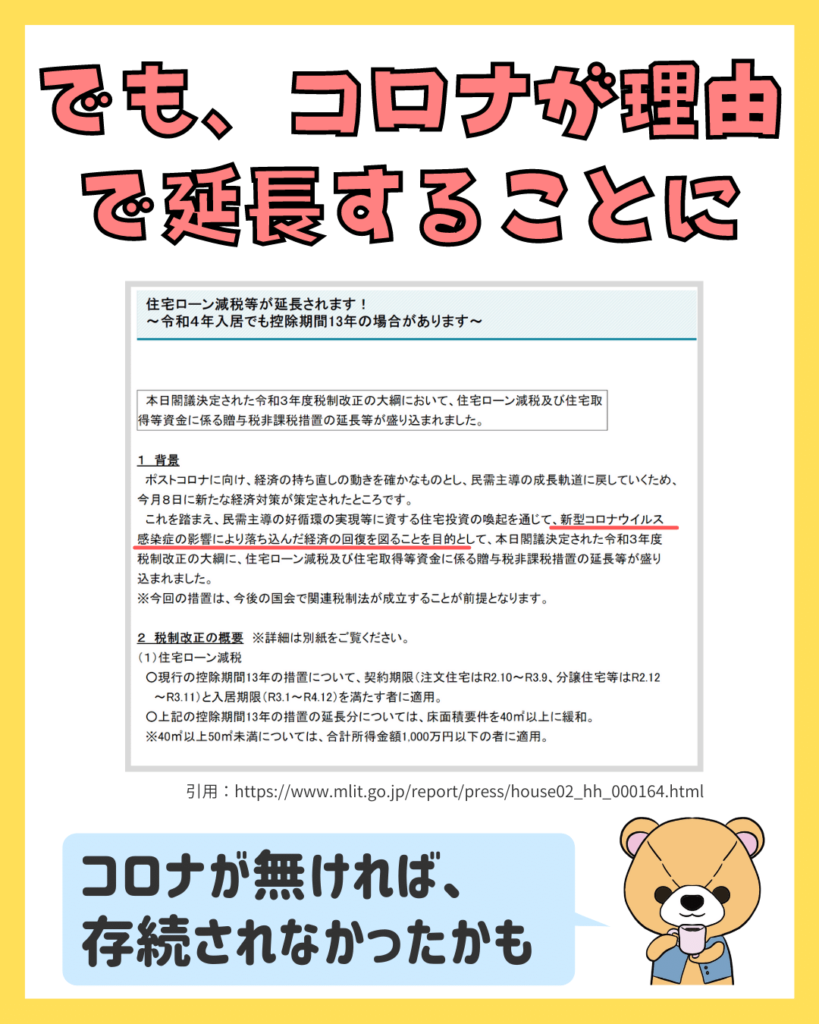

でもコロナが理由で延長することに

正直、コロナが無い世界線では、大幅に変わっていたと思います。

今現在、住宅ローン控除は13年間ですが、3年延長したのは消費税増税分の還元をする意味合いがあります。

「増税してから時間も経ったし、相変わらず超低金利だし、そろそろ変えちゃっていいよね?」

というところで、コロナの影響により、日本経済は大きな打撃を受けました。

ここで住宅ローン控除を大幅に改正しては、家が売れなくなってしまう。

家が売れない=経済がもっとやばくなる

ということで、現行のまま継続することになりました。

とよくま

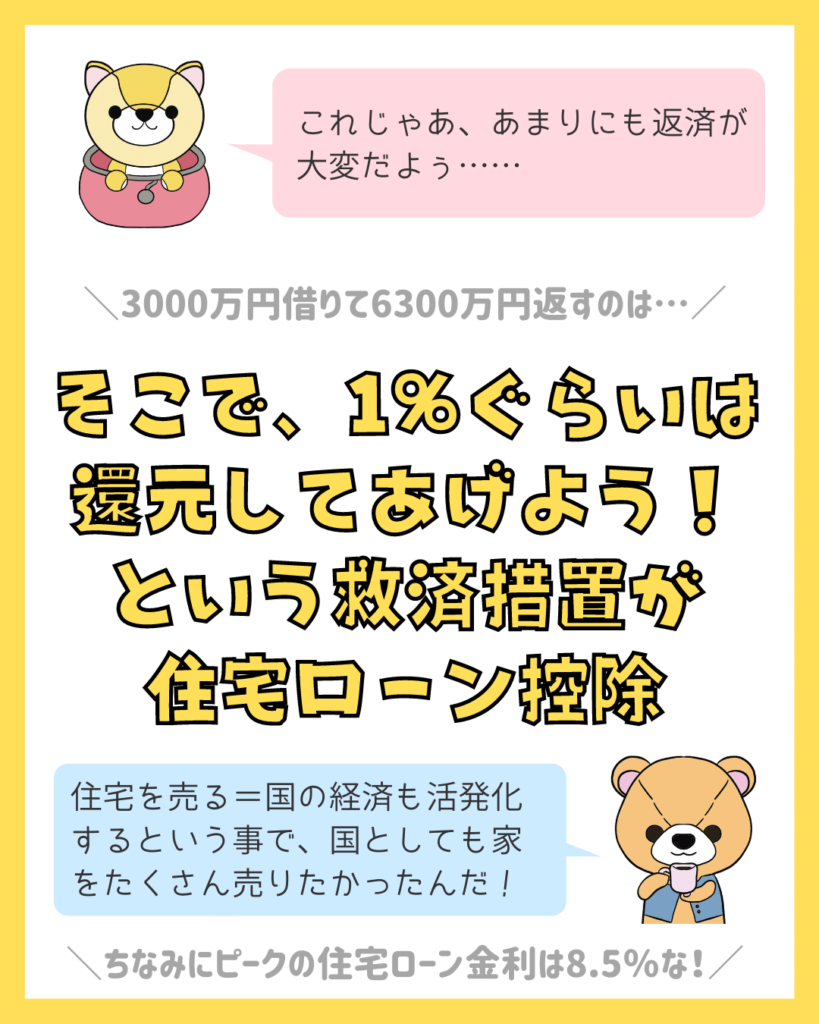

住宅ローン控除って何でできたの?

とよくま

![]() ぽちざいふ

ぽちざいふ

当時の金利は、5%や8%という今では考えられない高金利でした。

ただ、昭和40年代は5年前より給料が倍になったという、今では考えられない時代でもありました。

高度経済成長期の時代ですね。

なので、金利が高いのは当たり前で、「金利?給料増えてるから無問題!」という感じでもあったのですが……

さすがに5%は、きついじゃない。

ということで、1%ぐらいは還元しようよという話になりました。

今とはカタチは違いますが、その話が住宅ローン控除です。

というのも、国は家を売る=経済も活発化するという事に気が付いたのです。

今現在でも、日銀は世の中の景気を判断する材料の1つとして、住宅が売れた戸数を考慮しています。

そんなことで、国がオマケ(住宅ローン控除)をしてでも家をたくさん売って、より経済を活発化させたかったのです。

とよくま

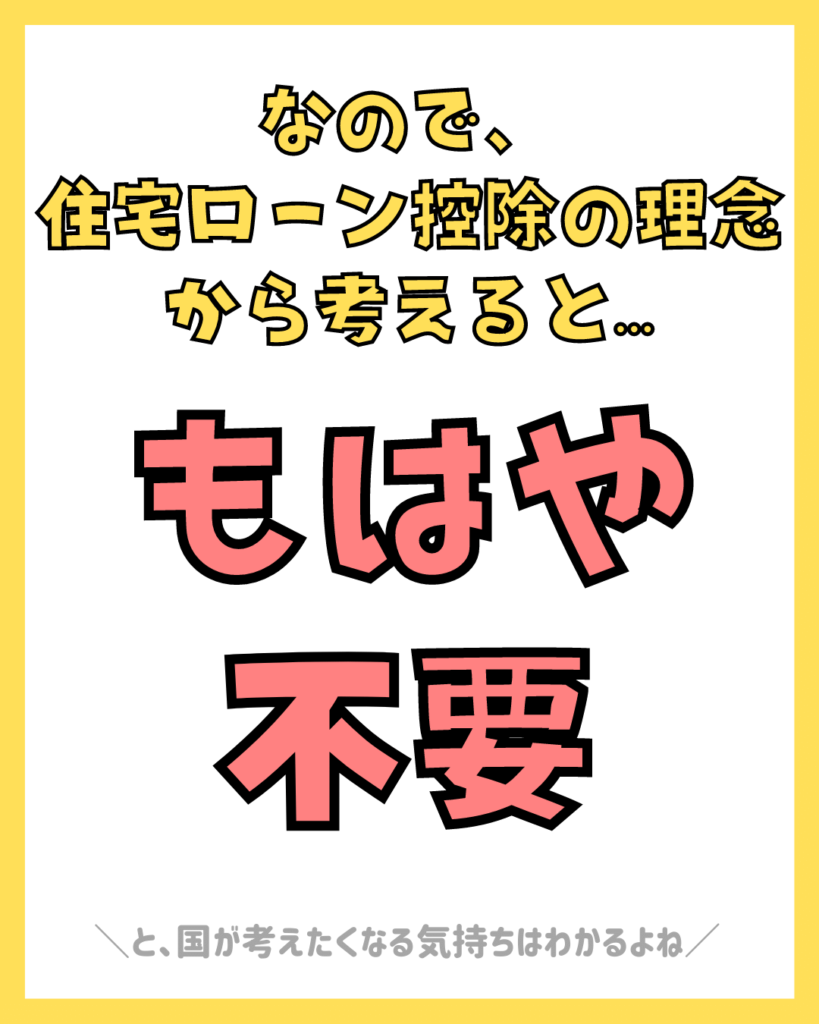

住宅ローン控除の理念から考えるともはや不要

金利が高い時代の救済措置として立案された住宅ローン控除ですが、超低金利時代の現在ではその役目を終えたといってもいいでしょう。

住宅だけではなく、その他のお金の金利も考えてみると、住宅ローン控除のような救済措置はありません。

また、自分で住むための住宅専用ということで、あらゆる金利の中で一番最安値で借りることができます。

このように、少し視野を広げてみると、かなり過剰な制度になっています。

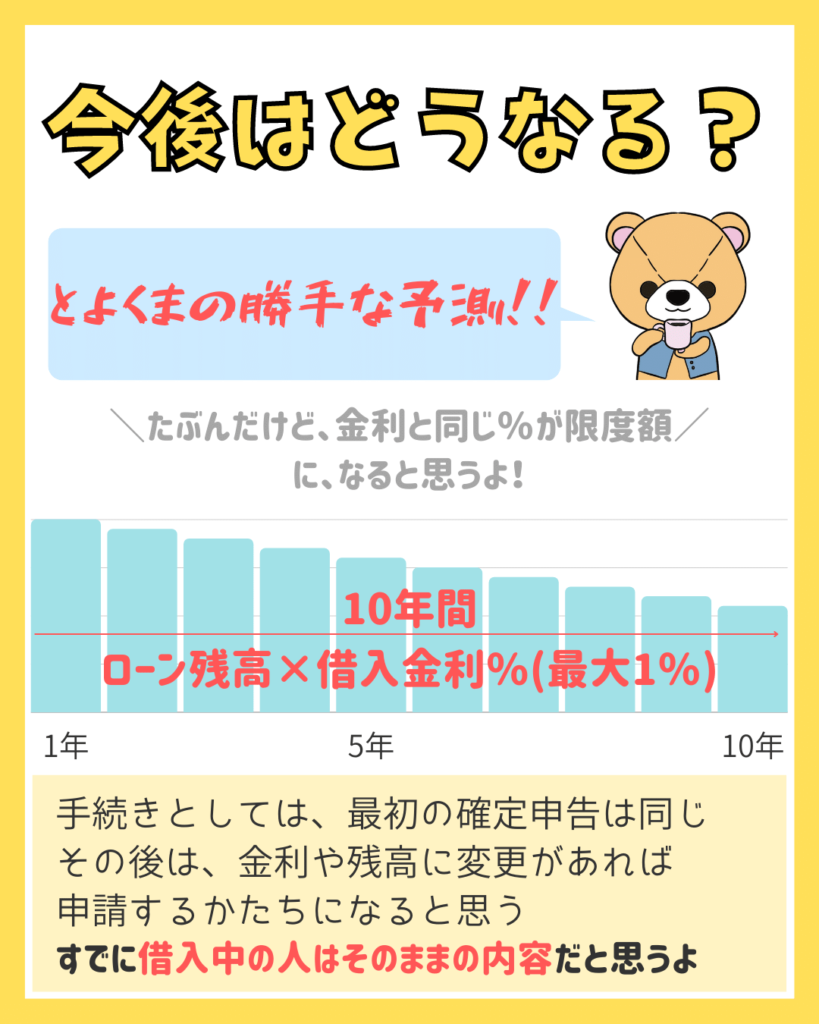

住宅ローン控除の今後を予測する!

とよくま

直近として妥当なラインとしては、ローン残高×借入金利%(最大1%)かなと思います。

たぶんですが、ぼくの予想通りになると、固定金利で借りる人が増えるだろうなと思います。

住宅ローンの借り方が、大きく変わると思います。

長い目で見た時に、徐々に制度は小さくなるものの、制度そのものは無くならないと思います。

というのも、住宅は景気の判断材料にもなっている重要な指標のひとつです。

日銀の物価上昇率2%目標の、重要な一端を担っていると考えられます。

つまり、物価上昇率を達成できる時までは、制度そのものが無くなることはないでしょう。

さらに物価上昇率を達成後は、確実に金利が上がるので救済措置が必要になります。

今とは違った意味合いで、救済措置として住宅ローン控除は必要になるでしょう。

以上のことから、住宅ローン控除は徐々にその制度は縮小するものの、無くなることはない。

というのが、ぼくの考えです。

ただ、今現在が最高潮であることは確かです。

住宅ローン控除の観点で考えると、もし資金に問題が無ければ、数年先より今が一番オトクに家を建てられることは確かです。