家を買おう、建てよう!

まずはどうしますか?

![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

たしかに何も知らない最初の時点で、HMや工務店に行くのもいいのですが、ある程度は予算に合うかは調べておきたいところ。

とよくま

- がっちり高級車

- 街乗り軽自動車

- 家族用ミニバン

このように用途に合わせて、あらかじめいくらかぐらいかをリサーチしてから行きますよね。

車と同じく、家もまずは自分の予算を知り、HMや工務店の最低請負金額を知る。

とよくま

予算の問題をクリアしていれば、1回目の訪問から有意義な時間になるかと思います。

![]() ぽちざいふ

ぽちざいふ

さて、そんなことで今回は予算の片輪、自分の予算を知っていきましょう。

自分の予算はそれぞれですが、まず初めに知りたいのは、限界まで借りれる金額です。

今回は、住宅ローンのルールで決まっている限界の金額、返済負担率を知っていきましょう。

もくじ(タップできます)

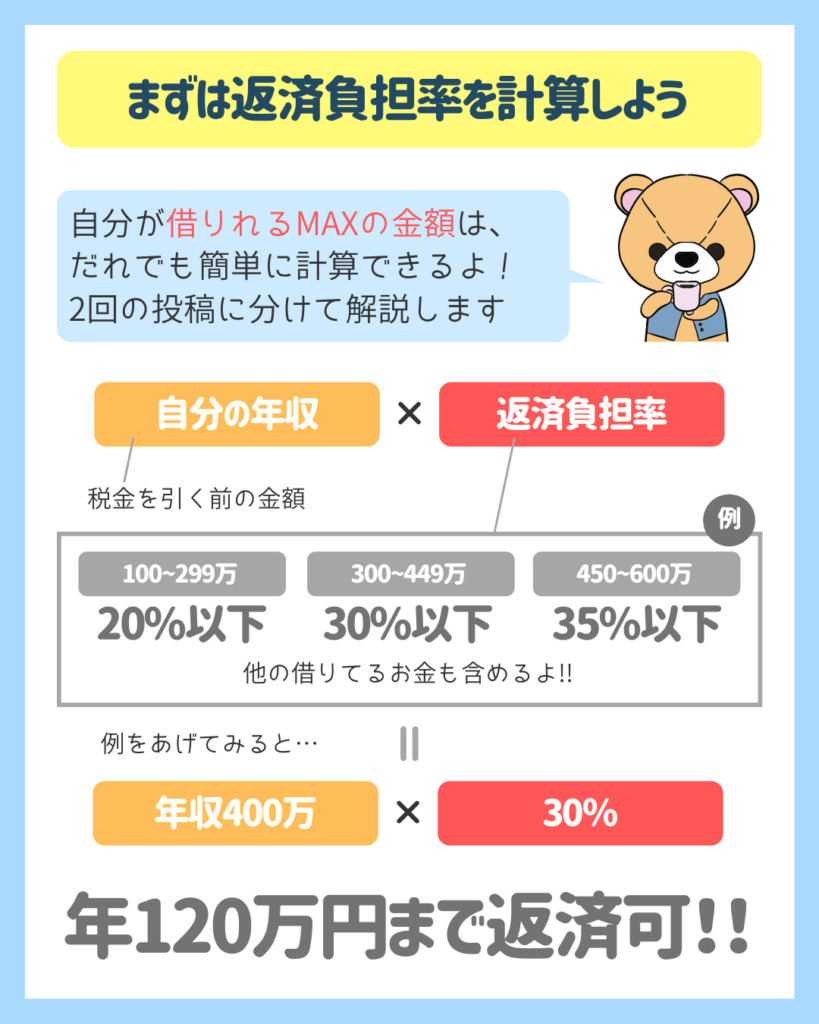

まずは返済負担率を計算しよう

借入可能額を知るには、返済負担率の計算から入ります。

手元にある計算機(スマホの電卓など)で、簡単に計算できますよ!

返済負担率は、金融機関によって少し異なります。

ざっくりですが、画像の%で考えておけば間違いはないかと思います。

単純に年収に返済負担率を×(かける)計算式です。

とよくま

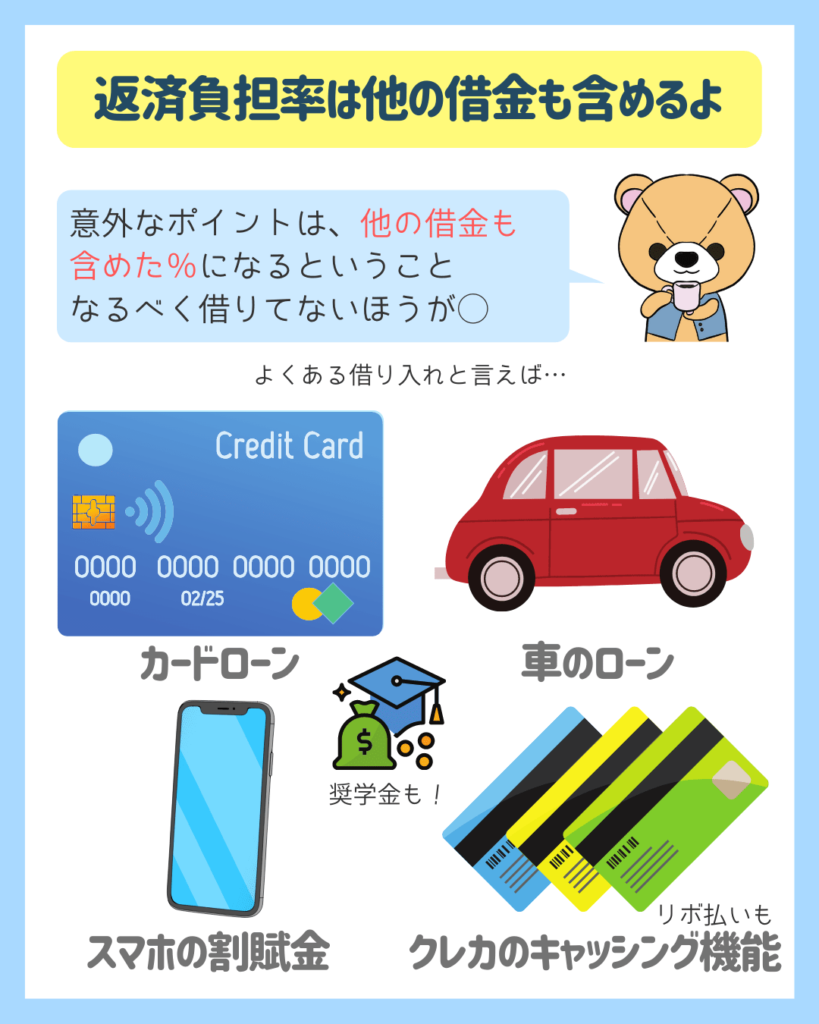

返済負担率は他の借金も含めるよ

めちゃくちゃ大きなポイントです!

返済負担率の計算には、他で借りているお金の割合も含みます。

![]() ぽちざいふ

ぽちざいふ

とよくま

特に注意なのは、回避できるもの。

奨学金とかは仕方がないけど、車は緊急でなければ、ローン実行後でいいよね。

他に借金が無いほうが有利なので、できるだけ0に近づけてから審査しましょう。

とよくま

![]() ぽちざいふ

ぽちざいふ

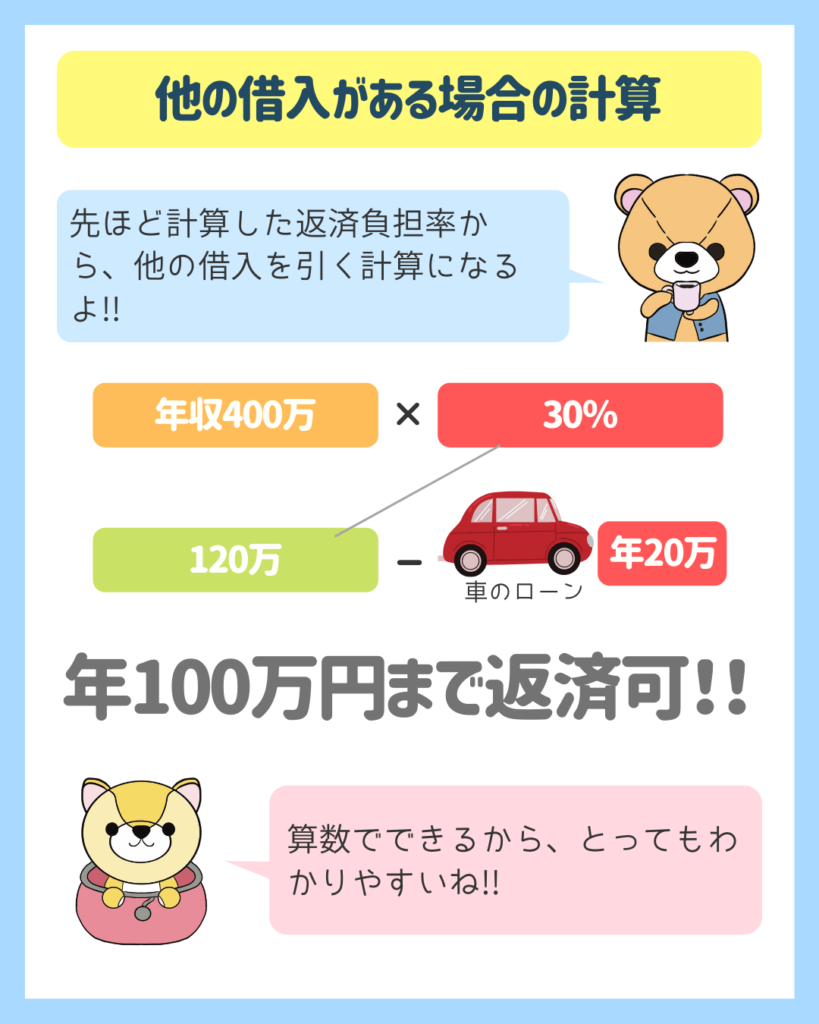

他の借入がある場合の計算

先ほどの年収-返済負担率の計算から、借金の金額(年間金額)を引くだけです。

住宅ローンの審査は今現在の状況で審査されるので、あと3ヶ月で返し終えるとしても、現時点の情報での審査となります。

総支払額と月々の返済金額がわかる

返済負担率から他の借入金を引くと、年間で返せるMAX(限界)金額がわかります。

すると、単純な計算で総支払額と月々の金額がわかるようになります。

年100万円まで返せるとしたら、×(かける)35年で総返済額に。

年100万円を、÷12ヶ月にすると月々の返済金額がわかります。

とよくま

![]() ぽちざいふ

ぽちざいふ

月々の金額がわかると、だいぶ感覚的な判断が出来るようになりますよね。

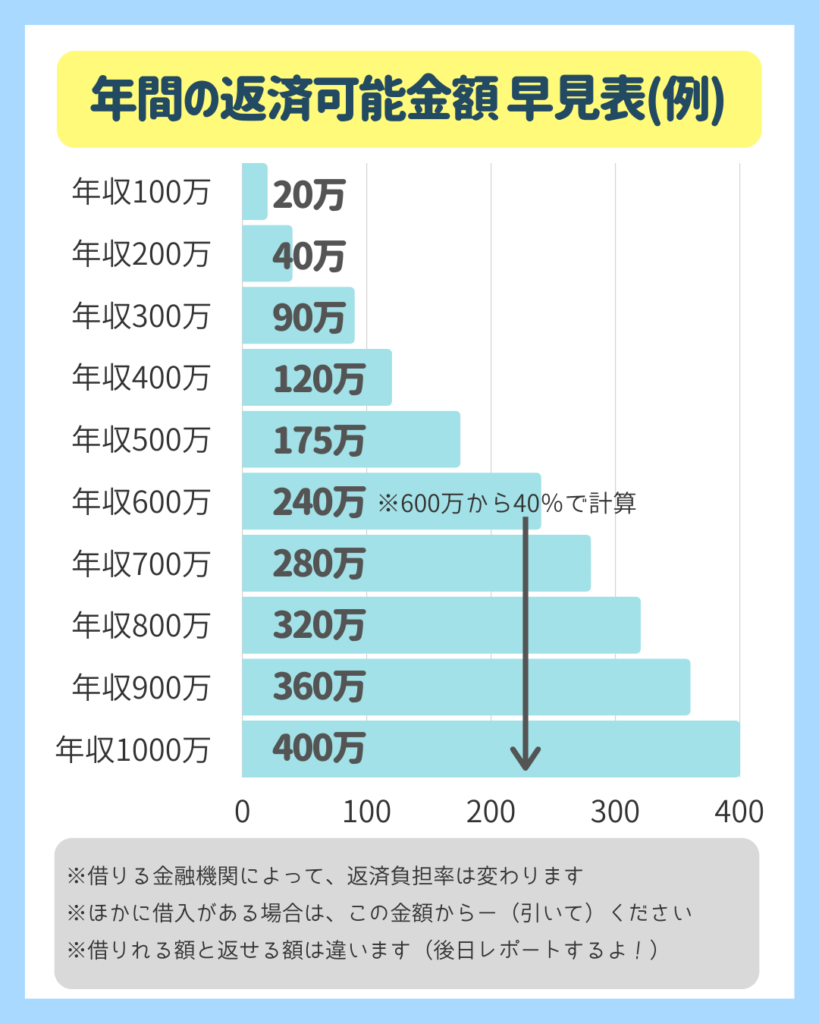

年間の返済可能金額 早見表(返済負担率)

よくある返済負担率で借りれるMAX(年間)の金額を、早見表にしました。

- 100~200万:20%

- 300~400万:30%

- 500万:35%

- 600万~40%

とよくま

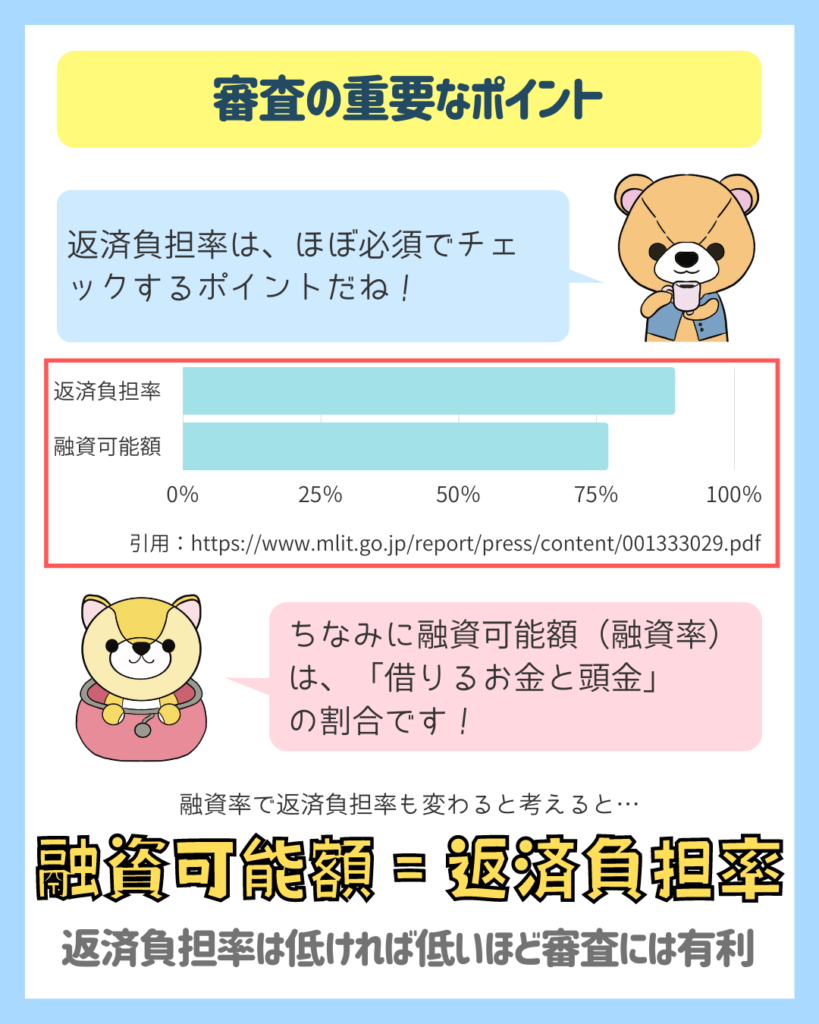

返済負担率は審査の重要なポイント

返済負担率、つまり無理のない返済金額は審査で重要なポイントになっています。

約90%の金融機関が、返済負担率の割合を審査で考慮しています。

当然ですが、低ければ低いほど、住宅ローンを返せなくなる確率は低くなります。

とよくま

見方を変えると、頭金の割合が多くなればなるほど住宅ローンは減ります。

住宅ローンが減る=返済負担率も減るので、ある意味この2つの項目は同じとも言えます。

ただ、低金利のメリットを最大限活用することを考えると、なるべく頭金は出したくないですよねぇ。

借りれる額と返せる額は違う

サラッとのお話ですが、ぼくとしてはこれを言いたいがために、今回の記事を書いています。

大事なのは、不正解はあっても(無理な住宅ローン)、正解は人それぞれです。

人生100年時代は多彩な選択が出来るので、ぜひ自分の人生の「楽しい」に合わせた使い方を考えてください。

そして、住宅ローンの安全な金額は◯%までだよ、と見かけますが、まったくもってあてにならない情報です。

正解は人それぞれなので、家に全力でお金をかけることもまた、正解の1つなのです。

借入可能額を計算しよう!①【返済負担率編】【住宅ローンはいくらまで借りれれる】まとめ

今回は、「まず家を買おうか?」

と思い立った第一歩としてオススメしたい、返済負担率の計算のお話でした。

返済負担率を12で÷(割れ)ば、月々の返済金額がわかります。

この月々の返済金額は、借りれるMAX(最大値)です。

「自分の借りれる限界の金額は、いくらなんだ。」

「でも、全部借り切っちゃうと、趣味や旅行までは厳しいかな。」

など、感覚的にわかるかと思います。

まず最初は、この感覚を大事にしてもらうのが良いかなと思います。

そして、自分に合った予算をじっくりと考えていきましょう。

次回は、返済負担率からいよいよ借入可能額を計算していきます!

チャンネルはそのまま!