![]() ぽちざいふ

ぽちざいふ

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

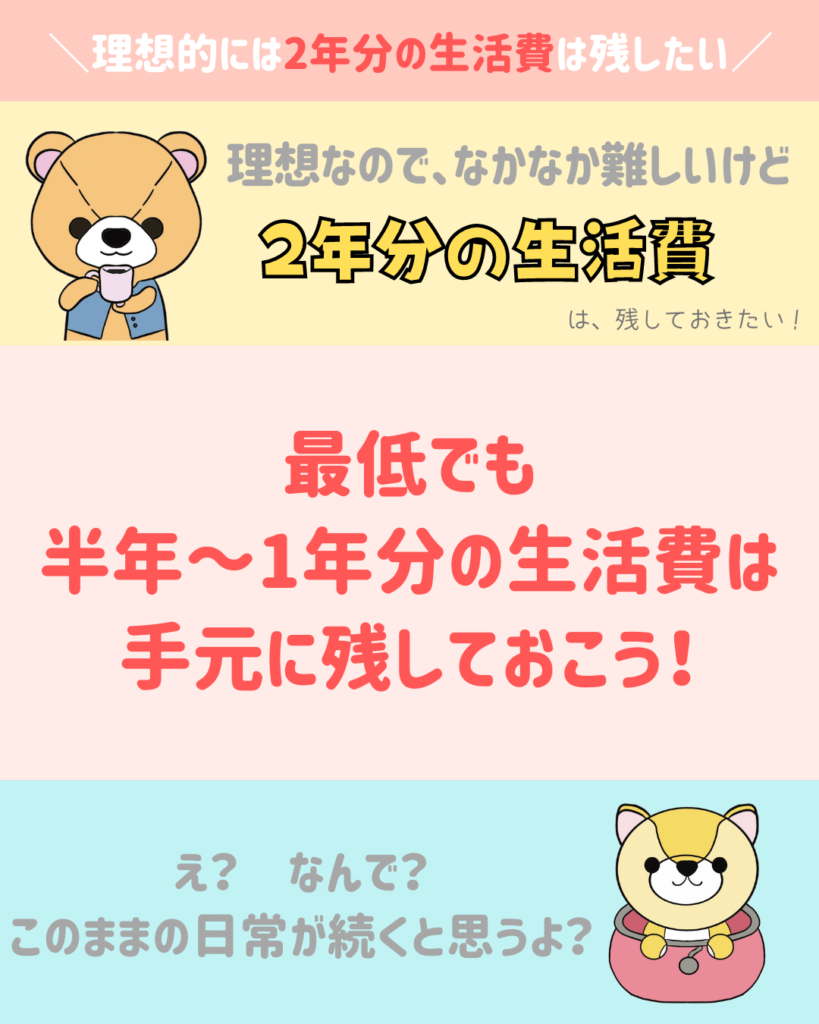

ある程度のお金=生活防衛資金といいます。

理想的にはですが、2年分の生活費を残しておきたいところです。

![]() ぽちざいふ

ぽちざいふ

とよくま

それでは、詳しく解説していきましょう!

もくじ(タップできます)

理想的には2年分の生活費を残したい

![]() ぽちざいふ

ぽちざいふ

とよくま

- 住居費

- 水道光熱費

- 通信費

- 保険料

- 食費

- 日用品費

- 美容費

- 交際費

- 教育費

とよくま

![]() ぽちざいふ

ぽちざいふ

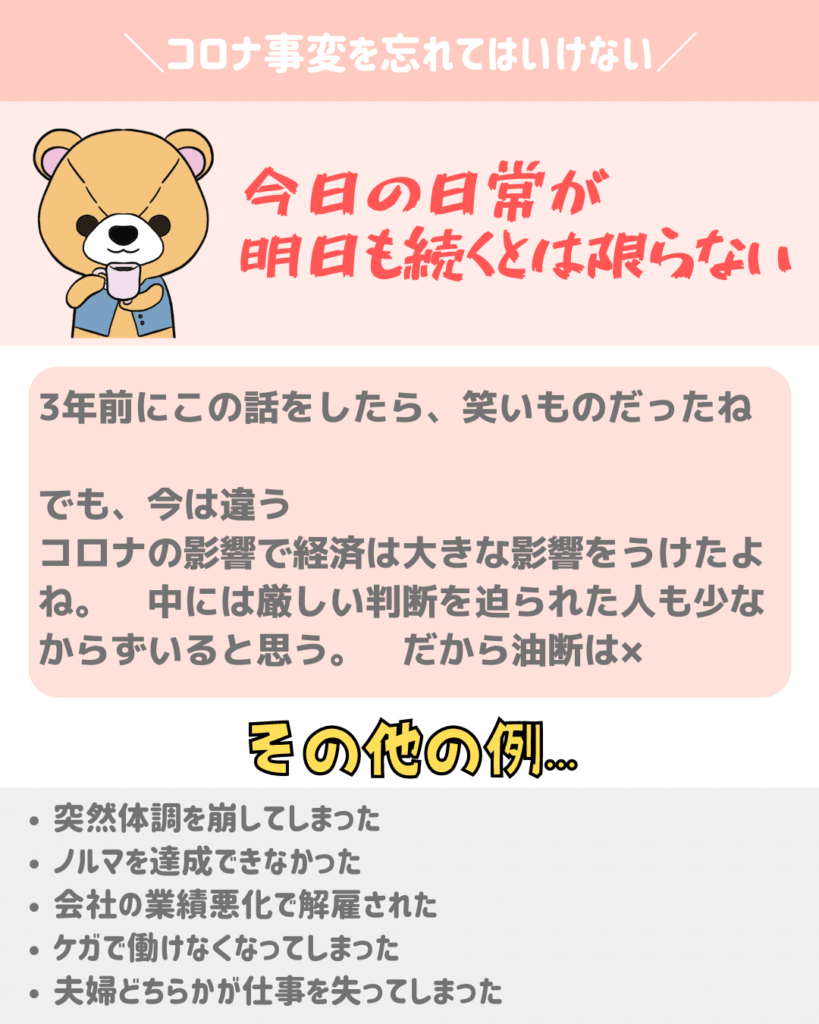

コロナ事変を忘れてはいけない

![]() ぽちざいふ

ぽちざいふ

とよくま

こうして事例を読んでみると、ノルマを達成できない以外は自分の力ではどうにもできないことです。

![]() ぽちざいふ

ぽちざいふ

とよくま

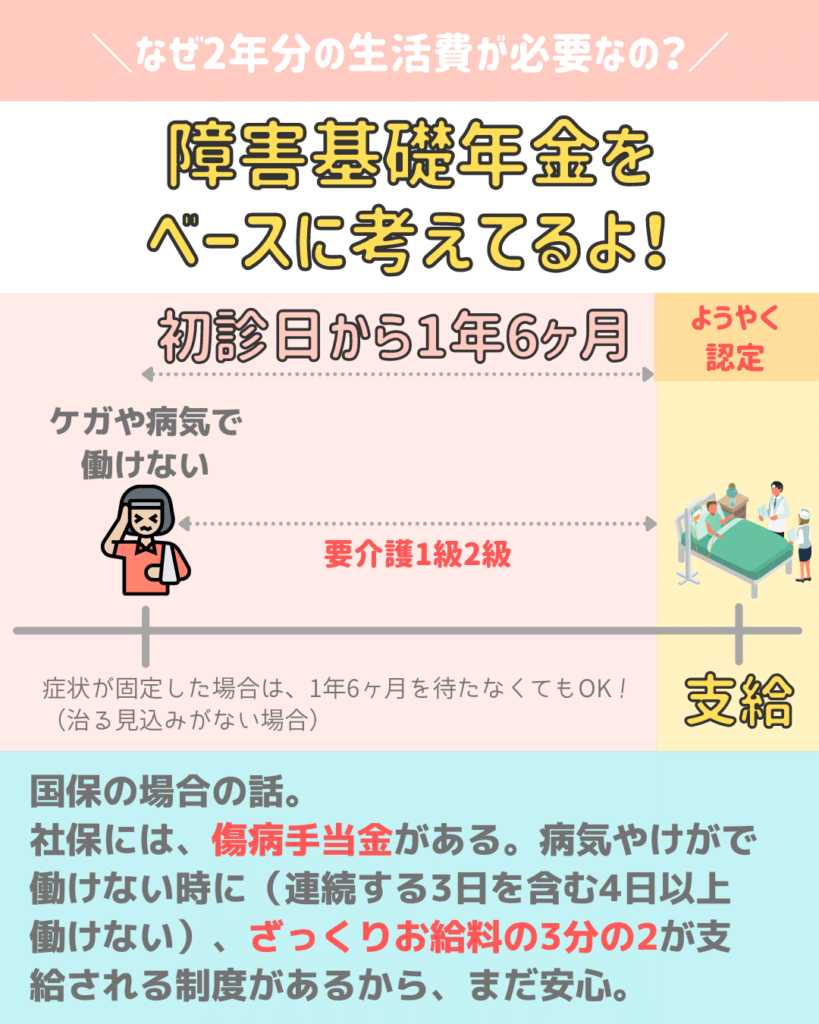

なぜ2年分の生活費が必要なのか

とよくま

くわしくは、知っておきたい公的保障7選をご一読ください!

とよくま

![]() ぽちざいふ

ぽちざいふ

つまり国保の場合は、1年6ヶ月無収入になってしまう危険性があります。

一方で社保の場合は、傷病手当金があります。

傷病手当金は、4日連続で仕事ができないと支給されるので、かなり助かる制度です。

![]() ぽちざいふ

ぽちざいふ

オプション団信の認定も時間がかかる

![]() ぽちざいふ

ぽちざいふ

とよくま

色々なオプション団信【特約団信】7選【FP監修】 で詳しくレポートしています!

とよくま

あくまで一例ですが、生存している場合は「働けない状況が12ヶ月」を超えないと完全免除にはなりません。

とよくま

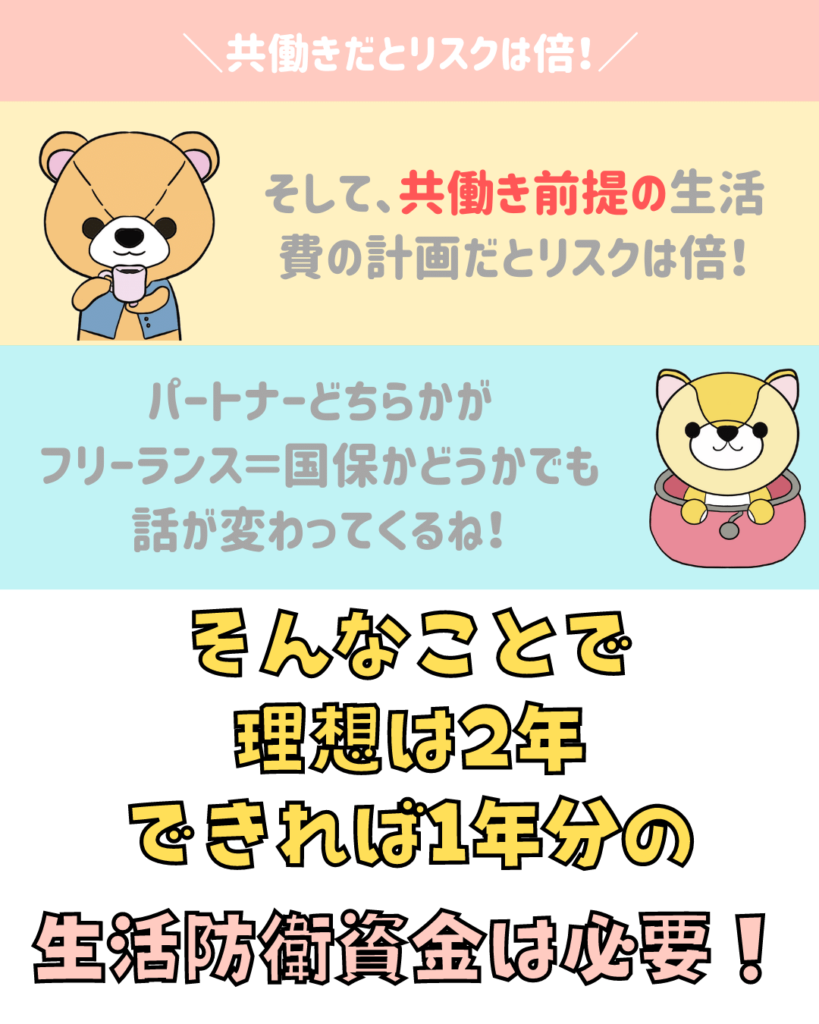

共働きだとリスクは倍になると考えよう

ケースバイケースですが、二馬力を前提とした生活費だとリスクは倍になると考えていいと思います。

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

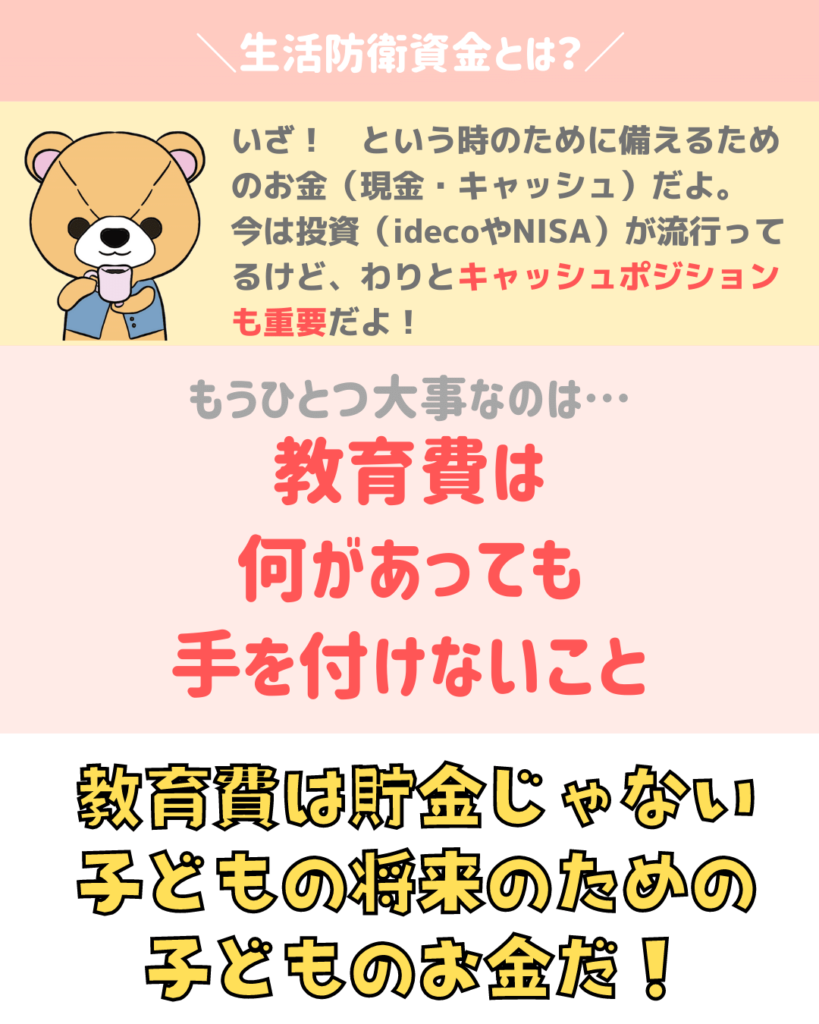

生活防衛資金は現金(キャッシュ)のこと

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

教育費は子どものお金と考えて手を付けない!

貯金は総合的な金額ではなく、目的別に考えましょう。

特に子どもの教育費は、子どもが持っている子ども個人のお金と考えるのがオススメです。

家を建てる時に、今まで積み立てた教育費は絶対に使わないようにしましょう。

とよくま

![]() ぽちざいふ

ぽちざいふ

新築後の貯金はいくら残せばいいの?まとめ

とよくま

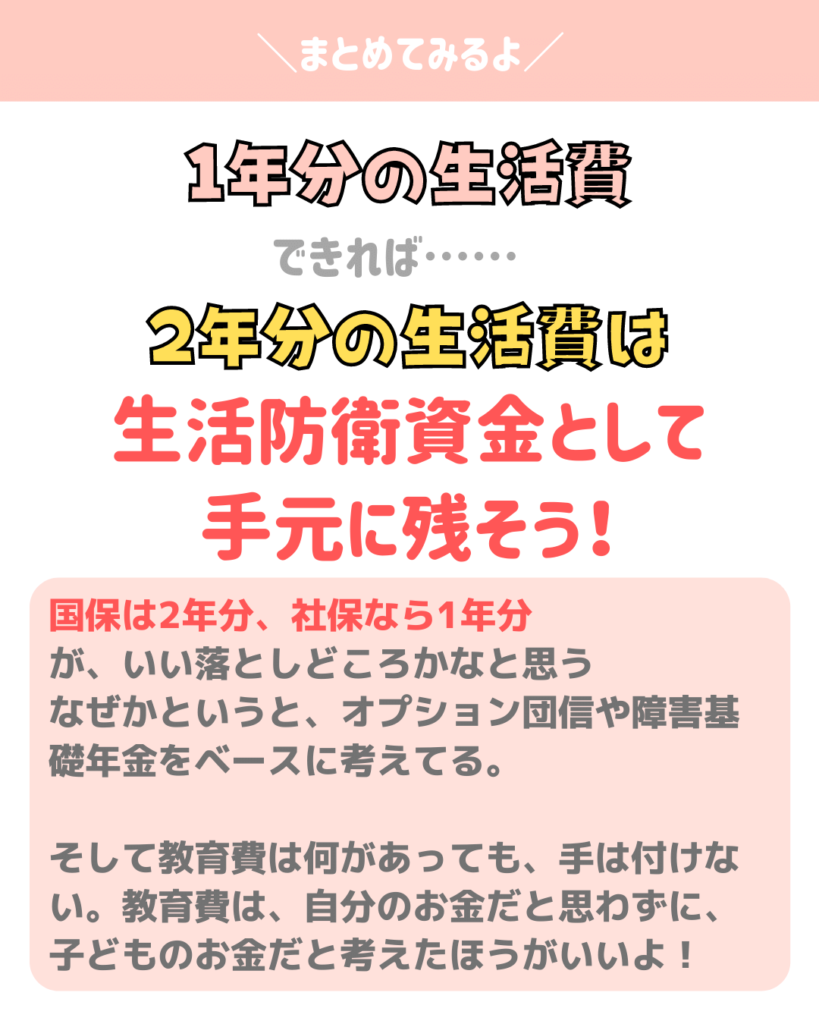

国保なら2年分、社保なら1年分の生活防衛資金を準備しておきましょう。

家を買うときは、この生活防衛資金を確保したうえで資金計画を立てましょう。

![]() ぽちざいふ

ぽちざいふ

そして、子どもの教育費は手を付けずに残しましょう。

とよくま

家の頭金=貯金-(生活防衛資金+教育費の貯金)

そして無理のない月々の支払額がわかれば、住宅ローンの借入金額がわかります。

頭金+住宅ローン(借入金額)=自分の総予算

が、決まります。

とよくま

![]() ぽちざいふ

ぽちざいふ