何げなしに地域の中古物件を流し見ていた時、一軒の築浅物件に目が止まった。

ぼくが家を建てる前に、「すげえなぁ」と憧れていた物件だ。

建築条件付きの分譲地だったが、2棟分の広い土地に、治療院とマイホームを併設した建物。

広い駐車場。

新築の家が建つことは珍しいことではないが、広い土地に大きな建物のその家はひと際目立ち、ぼくの印象に強く残っていた。

そんな物件が売りに出ていたのだから、心底驚いたし、目を疑った。

物件の詳細情報を見ると、わずか築2年。

たったの2年で、夢のマイホームと仕事場を手放すことになったのだ。

かつてのWEBサイトに貼ってあるSNSは、まだ更新を続けていた。

育ち盛りの子どもさんが居ることがわかる。

笑顔で写る過去の写真を見て、胸が締め付けられる。

こだわりの治療法を伝えてきたSNSは、いつの間にか情報商材をプッシュするための拡散ツールに変わっていたことも空虚に感じた。

もくじ(タップできます)

新型コロナの影響で事業が大きな打撃を受け住宅ローンが払えなくなる

ここからは、SNSやブログを読んだぼくの想像の話になるが……

家を売る原因はコロナの影響によるものではないかと思われる。

いや…… 心苦しいので、『妄想』とでもしておこう。

ここから先は、ぼくの妄想の話になる。

ライフプランとマネープランの甘さが招いた結果

個人としては心苦しくなる半面、FPとしてはコロナ禍の約8ヶ月で家を手放す選択をしなければならないのは、ライフプランとマネープランに問題があると言わざるを得ない。

ぼく自身も経営者の端くれ。

気持ちはわかる。

憧れの、念願の自分の城、さらには独立。

住まいも仕事も、一国一城の主になるのだ。

家だけでも相当な金額になることを考えると、当然な話だが順風満帆な船出になることを予想して出航の決断をしたと思われる。

晴れ渡る青空の出航日、誰もが順調な航海になると考えただろう。

だが、今年に入ってからのコロナショック。

そう……海は荒れるのだ。

何の前触れもなく突然に。

同じように、人生には『まさか』がある。

人生は上り坂、下り坂があるという。

別の言葉では、バイオリズムや波ともいう。

だがもうひとつ、誰にも予想できず、自分の力では制御できない『まさか』があるのだ。

さて、航海に例えると大きな嵐に巻き込まれ、予定地に着くまでの日数が大幅に増えてしまった。

だが出航時の晴天を見て順調な航海になると判断し、食料の余裕より、積み荷を少しでも多く積むことを優先させたのだ。

食料が足りないのは、言うまでもなく明らかだ。

つまり、航海でいう食料=現金(キャッシュ)なのだ。

マイホームを建てる、会社を設立するのは、誰でも可能だ。

だが、存続させるためには、何よりもキャッシュが必要なのだ。

キャッシュの枯渇は、そのまま=会社の倒産に繋がる。

個人としてもマイホームを買った直後、貯蓄がスッカラカンというのは大変危険な状況だ。

最低1年、できれば2年分の生活費を賄える貯蓄は持っておきたい。

会社としては、1年半分~2年分の販管費を賄えるキャッシュは必要だ。

理想を追求したマイホームを建てて、会社を設立した結果として、「キャッシュに余裕がないならこの先稼げばいい」、というのは勇気ではなく無謀でしかないのだ。

家計と事業のお金の流れを分析すると最低でも月84万円の現金が必要

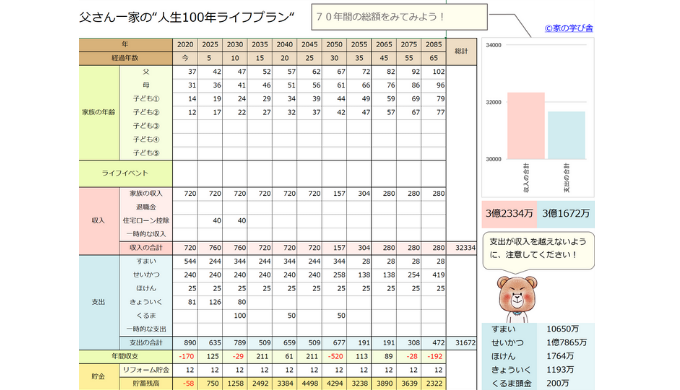

さて、ここでぼくの妄想でどのような状況だったかを、100年のおさいふを使い分析してみたいと思う。

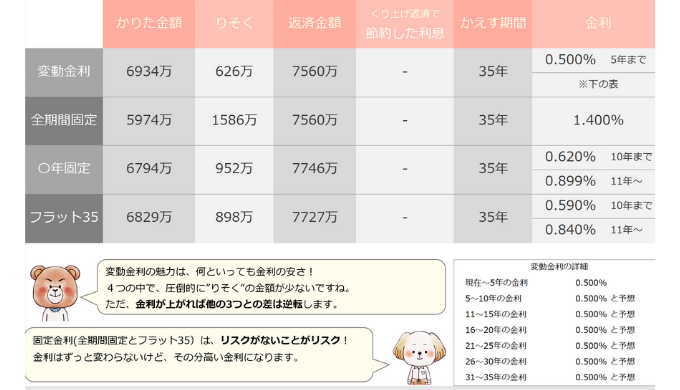

物件は中古価格から考察すると、諸費用込みで6000万円とみる。

近隣の土地価格、建坪×坪単価、外構、諸費用を概算で計算した。

さらに、治療院の開業資金として少なく見積もっても500万。

個人事業主として考えると、金融機関の住宅ローンではなく、フラット35の確率が高い。

金利は1.4%、35年返済で計算する。

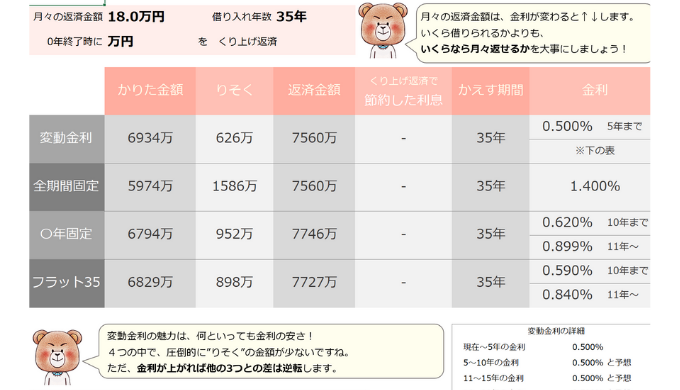

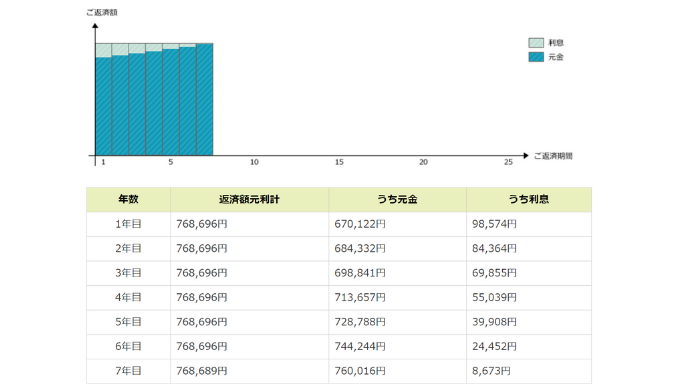

約6000万を借りた場合、月々18万円の返済、総返済額は7560万になる。

さらに公庫からの借入500万円の返済がある。

月々、約6.5万円の返済になる。

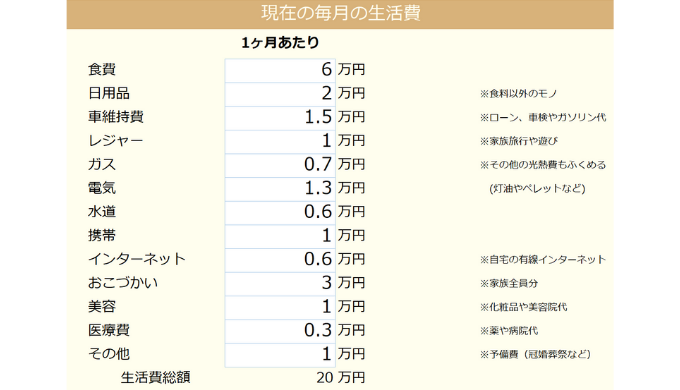

この他に、生活費がざっくり20万。

スタッフ2名の給料を30万と仮定。

他に光熱費やその他かかるお金を事業の運営費として、5万計上。

月々にかかるお金をまとめると、以下となる。

- 住宅ローン:18万

- 生活費:20万

- 国保:2万

- 民間保険:2万

- 公庫の返済:6.5万

- スタッフ給料:30万

- 運営費:5万

月あたり約84万円の現金が必要な計算になる。

新築時に最低でも1年分の貯蓄が必要と考えると、約1000万。

できれば1年半分、約1500万の貯蓄が理想だ。

人生100年時代を生き抜くと考えると月104万円の手取りが必要

月60万の手取り収入を年間で計算すると、720万円。

720万の手取りを年収ベースで考えると、ざっくりな計算ではあるが960万となる。

家のメンテ代は、10年ごとに100万円。

40年後にリノベ予算として、500万を計上する。

この試算で、何とか人生100年を生き抜けるプランになった。

さらに個人事業主としての必要経費が、月あたり41万円(年間約500万)かかる。

- 公庫の返済:6.5万

- スタッフ給料:30万

- 運営費:5万

あわせて月104万円(60万+41万)の手取り収入があれば、人生100年生き抜ける計算となる。

実はこの104万円が、真の手取り収入のボーダーラインなのだ。

収入ベースで考えると、年収960万+経費500万=1460万の現金が年間で必要になる。

12か月で÷と、月あたりは約120万円。

つまり、自宅併設の治療院で、休みなしに働き1日あたり4万円の利益(4万×30日)が損益分岐点となる。

国保と社保が使える治療院として考えると、さほど難しい数字ではないだろう。

……順調な世の中であれば、だが。

月84万円を補填する難易度は高い

理想の120万はさておき、目下必要な84万円に話しを戻そう。

仮に共働きの奥様に頼ったとしても、84万円を補填するのは限りなく難しいだろう。

月の手取り84万円は、年収ベースで考えると約1500万円になる。

さて、コロナ禍では、以下の給付金を得ることが出来た。

- 個人事業主向けの持続化給付金:100万円

- 雇調金:30万(スタッフの給料)

雇調金でスタッフの給料を補填できたとしても、月54万円必要な状況だ。

住宅ローンと公庫の返済をリスケしたとしても、

- 生活費:20万

- 民間保険:2万

22万円が必要だ。(国保は救済措置がある)

この22万円が支払えないと、後にも先にも進めない状況となる。

もし、コロナ禍まで順調な経営であれば、「今を耐え忍べば」とあらゆる手を尽くすことで再建可能なギリギリのラインであるとは思える。

だが、そこまで順調ではなかったとしたら……

籠城戦をするほどの兵糧(現金)が手元になかったとしたら……

債務整理からの任意売却の判断(撤退)になるだろう。

事業は限りなく小さく始めるのがリスクヘッジ

もしぼくが事前に相談されたとしたら、「もっと小さくはじめること」を薦めただろう。

最初から完璧な器を作り、人を雇い、スケールの大きい事業を始めるのは、比例してリスクが大きくなる。

あのアップルだって、最初は自宅のガレージから始まったと言われている。

GoogleもAmazonも、同じだ。

さて、治療院という性質上、地域の常連客が主となる。

まずは自分1人ではじめ、自宅の離れのような6畳1室から初めるのがいいだろう。

誠実な対応と丁寧な施術を心がけ、常連客を獲得できれば、それだけでも十分に食べていけるはずだ。

事業が発展した場合に備え、将来的に増築できる造りにしたり、改めて事業用の物件を別の場所に借りてもいいだろう。

業績が思わしくなければ、テナントとして貸せる造りにし、家賃収入を得るのもひとつの考えだ。

最悪の事態を想定し(売却)、せめてワークスペースに小さなキッチンがあれば、二世帯住宅としての価値が出せたかもしれない。

だが、間取りを見て思うのは、よく言えば目的別に洗練されているが、フレキシブルに対応できない造りなのだ。

プライベートスペースとワークスペースが混合しているので、テナントとして貸し出すのは限りなく難しいだろう。

1Fにキッチンがないので、2世帯としても活用できない。

つまり、まったく同じ目的の物件を探している人でない限り、買いたいとは思えないピーキーな物件なのだ。

資産を持たないことがリスクヘッジにつながる

もしぼくが相談されたとしたら、2つの案を提案するだろう。

1つは自宅6畳で始められる造り、もしくはテナントで貸せることを考慮した間取り。

自宅6畳は、もっともリスクが少ない手段で最有力候補だと思う。

どうしてもそれなりの規模で始めたい場合は、事業は賃貸、家は家の選択だ。(2つめの案)

温暖な関東の気候、地域の建売でも十分に快適に暮らせる環境だ。

建売でも、月6万円の返済予算で関東としては十分な性能の家が買える。

事業用の賃貸は、月10万円の物件を借りたとしても、いつでも撤退が出来る。

さらにコロナ禍では、家賃支援給付金の支給を受けることで、ほぼ100%補填できる。

ここで1つの大きなリスクが見えてくる。

持つこともまた、大きなリスクなのだ。

「借りることはもったいない、お金を捨てているだけだ。」

とは言うが、借りることが正しい選択な場合もあるのだ。

持つということは、お金の面で逃げられない責任を負うことになる。

基本的に住宅ローンの仕組みとして、「払えません」は通用しない。

返済方法の変更は認められるが、びた一文たりとも、温情は無いのだ。

家族が末永く笑顔で暮らせる家を提案するのがプロの最大の仕事

ぼく自身も家を建てた経験があるので、気持ちはわかる。

これからの明るい未来を思い描き、ついつい分相応以上のものを詰め込みたくなる気持ちが。

一生に一度のマイホームだから、後悔のないように建てたい気持ちもわかる。

数十万で一生後悔するのなら、払って晴れ晴れとした気持ちで新居に住みたい気持ちもわかる。

でも、なぜ誰も止めなかった。

明らかにリスクの高いプラン、住宅ローンを誰も止めなかった。

施主の意見を最大限尊重し、カタチにしたのはわかる。

それができるのは、素晴らしいことだと思う。

でも同じ建坪でも、もしもの時に備え、テナントとして貸し出せる造りにするだけで状況は違ったはずだ。

高望みなのかもしれないが、施主が末永く笑顔で暮らせる家を造るためのコンシェルジュが、営業の最大の仕事ではないのだろうか。

そのためには、施主の暴走した理想にNOと言うことも必要なのではないだろうか。

アマチュアの理想を最大限カタチにするのがプロではない。

アマチュアでは考え及ばないアイディアで、施主の人生を良い方向へ導くのが、営業ではないだろうか。

そして住宅ローン。

明らかに返済負担率のてっぺんで借りてることは、疑いようがない。

もし夫婦の名義でフラット35を借りていたら、連帯債務になるので共倒れだ。

これがお客様に合わせた住宅ローンだとは、とても思えない。

ライフプランとマネープランで人生の設計図を作り最悪の事態に備える

ライフプランは、順調にこれから来るであろう未来を予想するものではない。

最悪の事態を想定し、想定内の事態として対応できるために作るのだ。

今回のコロナのような『まさか』が起きた時、生き残るために作るのだ。

昨年の時点で、「来年は未知のウィルスが世界を覆いオリンピックは中止、世界経済は大打撃となるだろう」と言っても、頭のおかしい人としか扱われなかっただろう。

だが、事実は小説より奇なり……

『まさか』は、現実に起こり得ることなのだ。

2011年の東日本大震災、2020年のコロナウィルス。

10年に一度は、予測できない大きな『まさか』が起こっている。

当たり前に来る明日が、当たり前である保証はどこにもないのだ。

だからこそ、最悪の事態に備え、ライフプランを作ってほしい。

家を買う前に、最悪の事態であっても、維持が出来ることを確認してほしい。

マイホームを手放すのは、想像以上に心が痛むものだ。

特に子どもの心に与える衝撃は、計り知れない。

一家を担う決断は、それだけ重いものなのだ。

もし、ライフプランを作り、リスクにしっかりと向き合っていたなら……と考えると心が痛む。

きっと、笑顔あふれる生活が、今もあったはずなのだ。

もしかしたら、ハウスメーカーの営業は止めたのかもしれない。

金融機関も止めたのかもしれない。

でも、施主が「それでいい」と言えば、すべてそのまま話は進むのだ。

だから、自分自身でライフプランに向き合ってもらいたい。

自分の身は、自分で守ってもらいたい。

人生の決断はすべて、最後の最後は自分自身がひとりで決めるのだから。

最後になりますが、この記事をきっかけに、ひとりでも多くの方の笑顔あふれる暮らしに繋がってくれればうれしく思います。

ほんの少しでも心に届き、ほんの少しでも何かが変わってくれることを祈りながら、筆を置きたいと思います。